Junta de Extremadura

Página Web del Diario Oficial de Extremadura

Ultimos Diarios Oficiales

AVISO: La traducción a portugués deriva de un proceso automático con carácter informativo.

Menú principal

Menú Derecha

ORDEN de 19 de diciembre de 2024 por la que se aprueban los precios medios en el mercado para estimar el valor de coste de la obra nueva de determinados bienes inmuebles, radicados en la Comunidad Autónoma de Extremadura, a efectos de la liquidación del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados para los hechos imponibles que se devenguen en el año 2025, se establecen las reglas para su aplicación y se publica la metodología para su obtención.

DOE Número: 250

Tipo: Ordinario

Fecha Publicación: viernes, 27 de diciembre de 2024

Apartado: I DISPOSICIONES GENERALES

Organismo: CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA

Rango: ORDENDescriptores: Valoraciones fiscales. Página Inicio: 66467

Página Fin: 66757

Otros formatos:

TEXTO ORIGINAL

Con carácter general, tras la entrada en vigor de la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, la base imponible tanto en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados como en el Impuesto sobre Sucesiones y Donaciones, por lo que a los inmuebles se refiere, es el valor de referencia. De esta forma, se sustituye el valor real por valor, concepto que se equipara al valor de mercado. No obstante, si el valor declarado, el precio o la contraprestación pagada son superiores al valor de referencia del inmueble, se tomará como base imponible la mayor de estas magnitudes.

Para el caso en que no se disponga, o no sea posible certificar dicho valor de referencia, se establece la regla alternativa para la determinación de la base imponible.

En el supuesto de sujeción al ITP y AJD en la modalidad de actos jurídicos de las primeras copias de escrituras públicas que tengan por objeto inmuebles, cuando la base imponible se determine en función de su valor, éste no podrá ser inferior a su valor de referencia.

Para la obra nueva, sujeta a la modalidad de actos jurídicos documentados, actualmente, no se dispone de valor de referencia de modo que en estos casos la regla alternativa para la determinación de la base imponible será la mayor de las siguientes magnitudes: el valor declarado por los interesados, el precio o contraprestación pactada o el valor de mercado, sin perjuicio de la comprobación administrativa.

La Ley 58/2003, de 17 de diciembre, General Tributaria en el artículo 57.1 establece los distintos medios o métodos a disposición de la Administración tributaria para llevar a cabo la determinación del valor de bienes y derechos. De entre los medios señalados, el artículo 57.1.c) de la citada ley, dispone que el valor de las rentas, productos, bienes y demás elementos determinantes de la obligación tributaria podrá ser comprobado por la Administración tributaria mediante precios medios en el mercado.

El desarrollo del medio de comprobación de valores de bienes inmuebles establecido en el artículo 57.1.c) de la Ley General Tributaria, permite dotar de un marco de seguridad jurídica al contribuyente en las transacciones de bienes inmuebles a efectos del ITPAJD y del ISD excluidos del valor de referencia y, al mismo tiempo, seguir reduciendo la conflictividad que se genera en el ámbito administrativo y contencioso como consecuencia de la comprobación de valores.

Mediante la presente orden se pretenden alcanzar los siguientes objetivos:

En primer lugar, permitir al contribuyente conocer anticipadamente el valor de coste de la obra nueva que la Administración Tributaria va a atribuir a la edificación que se declare, facilitando a las personas interesadas y a los operadores jurídicos que intervengan o tengan relación con el hecho imponible conocer su valor, haciendo efectivo el ejercicio del derecho reconocido en los artículos 34.1.n) de la Ley General Tributaria y 95 del Texto Refundido de las disposiciones legales de la Comunidad Autónoma de Extremadura en materia de Tributos Cedidos por el Estado, aprobado por Decreto Legislativo 1/2018, de 10 de abril. De este modo, la presente orden supone una manifestación más del principio de transparencia.

En segundo lugar, desarrollar el medio de comprobación de valores establecido en el artículo 57.1.c) de la Ley 58/2003, de 17 de diciembre, General Tributaria, de acuerdo con lo dispuesto en el artículo 90 del Texto Refundido de las disposiciones legales de la Comunidad Autónoma de Extremadura en materia de Tributos Cedidos por el Estado, aprobado por Decreto Legislativo 1/2018, de 10 de abril.

Esta orden tiene en cuenta lo dispuesto en el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, cuyo artículo 158.2 establece que cuando en la comprobación de valores se utilice el medio de valoración consistente en precios medios de mercado, la Administración tributaria competente podrá aprobar y publicar la metodología o el sistema de cálculo utilizado para determinar dichos precios medios en función del tipo de bienes, así como los valores resultantes .

De acuerdo con la habilitación contenida en el Decreto 66/2009, de 27 de marzo, por el que se regula la comprobación de valores a efectos de los Impuestos sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y sobre Sucesiones y Donaciones, mediante la estimación por referencia y precios medios en el mercado, la presente orden aprueba los precios medios en el mercado y se hacen públicos los valores resultantes a efectos de la liquidación de los hechos imponibles de los Impuestos sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y Sucesiones y Donaciones, determina el periodo de tiempo de validez, establece las reglas para su aplicación y, asimismo, publica la metodología seguida para su obtención, dando cumplimiento al mandato contenido en las normas antes citadas.

Cabe señalar que en esta orden se da cumplimiento a los principios de buena regulación a los que se refiere el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas. Así, la norma es respetuosa con los principios de necesidad, eficacia y proporcionalidad en tanto que con ella se consigue el fin perseguido, la aprobación exigida por norma reglamentaria, no tratándose de una norma restrictiva de derechos o que imponga obligaciones a las personas interesadas.

Asimismo, la iniciativa es coherente con el resto del ordenamiento jurídico tanto nacional como de la Unión Europea, sus objetivos se encuentran claramente definidos y no impone nuevas cargas administrativas, cumpliendo así los principios de seguridad jurídica, transparencia y eficiencia.

En este sentido, el precio medio en el mercado para estimar el valor de coste de la obra nueva (PMMON), se obtiene multiplicando el coste medio regional del Presupuesto de Referencia de Ejecución Material del Colegio Oficial de Arquitectos de Extremadura, actualizado con el índice anual de costes del sector de la construcción, publicado por el Ministerio de Trasportes y Movilidad Sostenible, para el año 2023, por los coeficientes correctores en función del nivel medio de calidad de la edificación (Q) y en función del uso y la tipología de la edificación (UT).

De este modo, se sigue el criterio señalado por el Tribunal Supremo en Sentencia de 29 de mayo de 2009, por la que se resuelve el recurso de casación en interés de ley n.º 13/2008, cuando establece, en cuanto a la posibilidad de comprobación del coste de la obra nueva, que la Administración puede valorar el coste de ejecución material mediante la aplicación de los módulos de costes de construcción establecidos por los Colegios de Arquitectos.

El coeficiente corrector en función del nivel medio de calidad de la edificación hace referencia al nivel medio de equipamientos, acabados e instalaciones de los edificios.

El coeficiente corrector en función del uso y la tipología de la edificación hace referencia a las distintas tipologías de edificación de los edificios.

De esta manera, la presente orden establece los precios medios en el mercado para estimar el valor de coste de la obra nueva de determinados bienes inmuebles radicados en el territorio de la Comunidad Autónoma de Extremadura para los hechos imponibles que se devenguen en el año 2025.

En su virtud, en uso de las atribuciones que me han sido conferidas,

DISPONGO:

Artículo 1. Objeto.

La presente orden tiene por objeto aprobar los precios medios en el mercado para estimar el valor de coste de la obra nueva de determinados bienes inmuebles radicados en el territorio de la Comunidad Autónoma de Extremadura, a efectos de la liquidación del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados para los hechos imponibles que se devenguen en el año 2025, y establecer las reglas para la aplicación de los citados valores.

Asimismo, tiene por objeto publicar la metodología empleada para su obtención, que figura en el anexo I de la presente orden.

Artículo 2. Precios medios en el mercado.

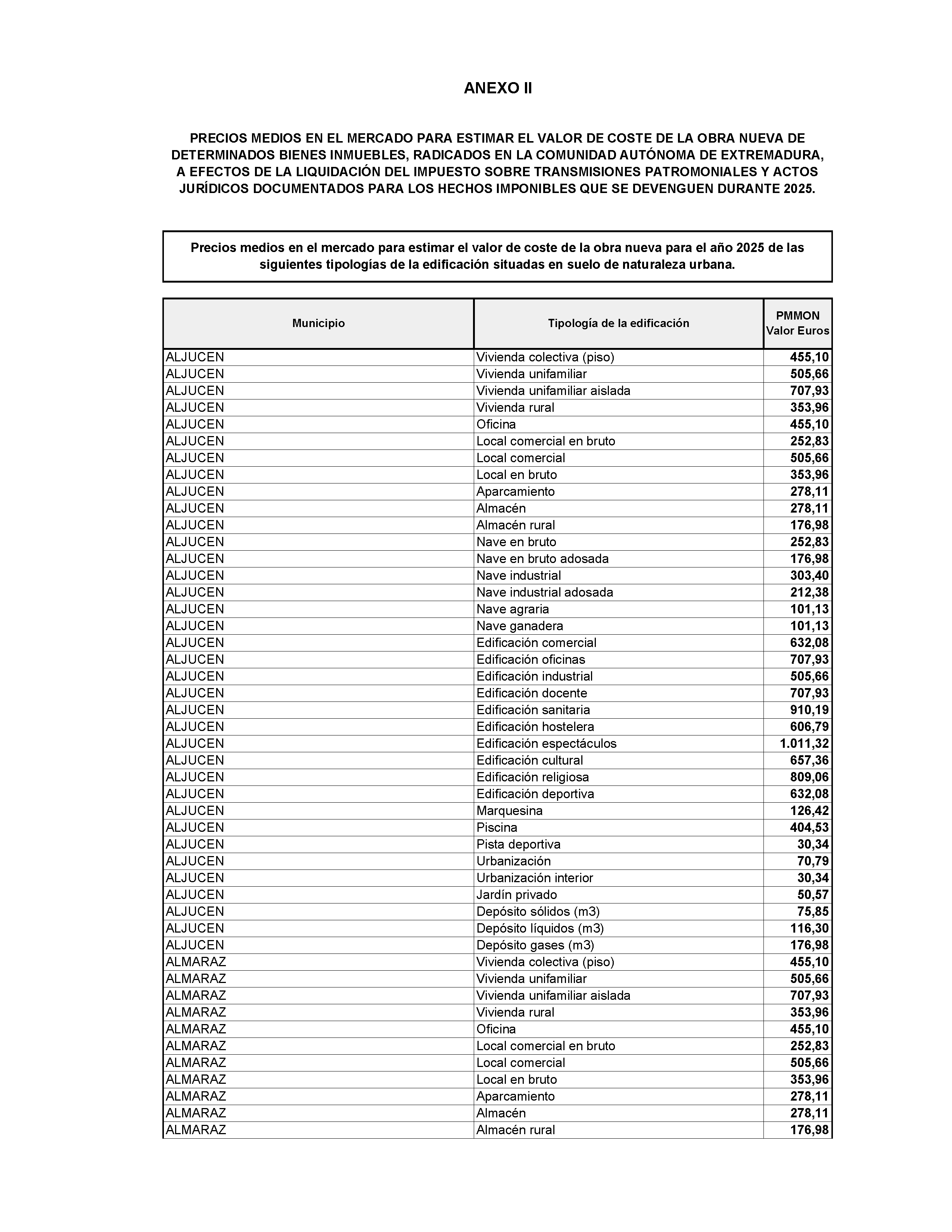

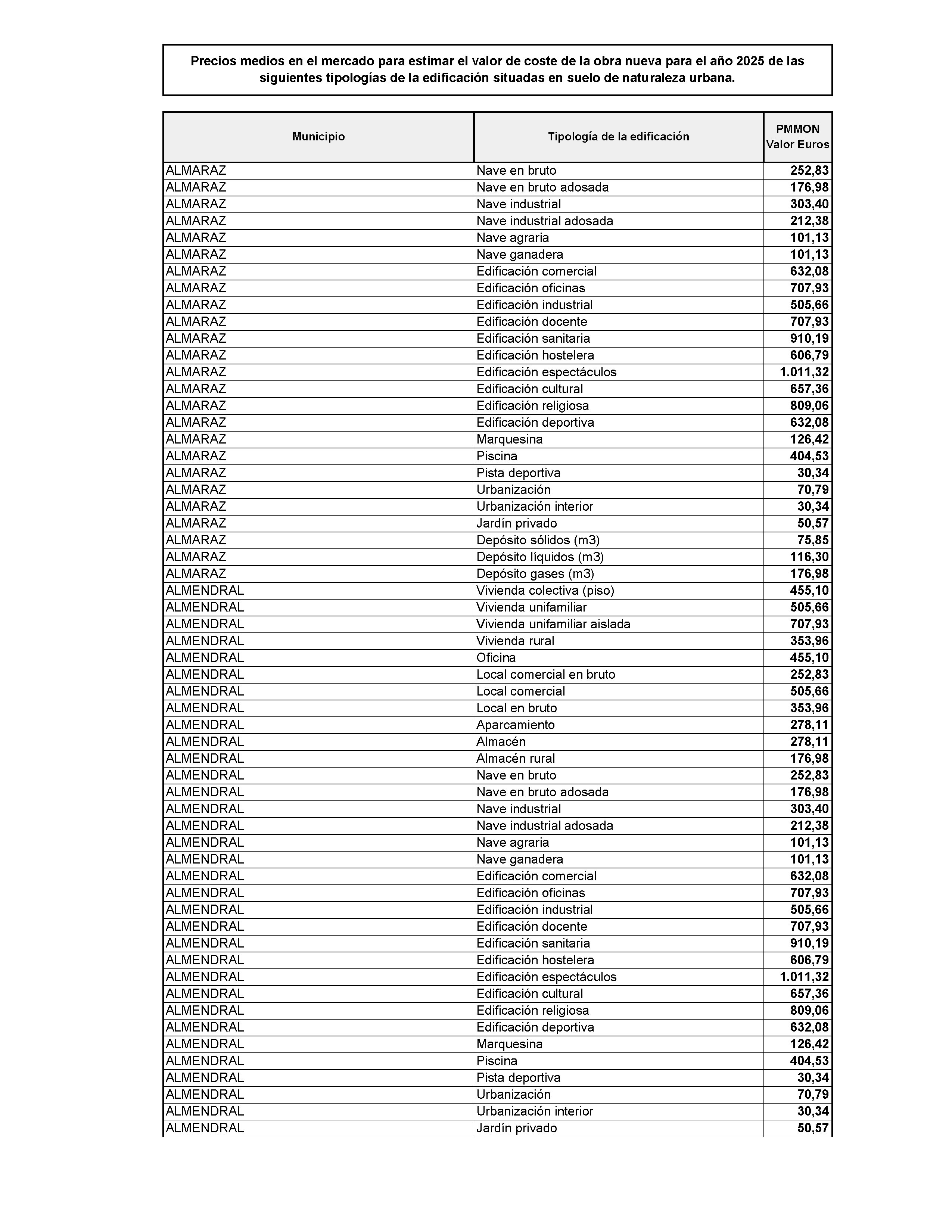

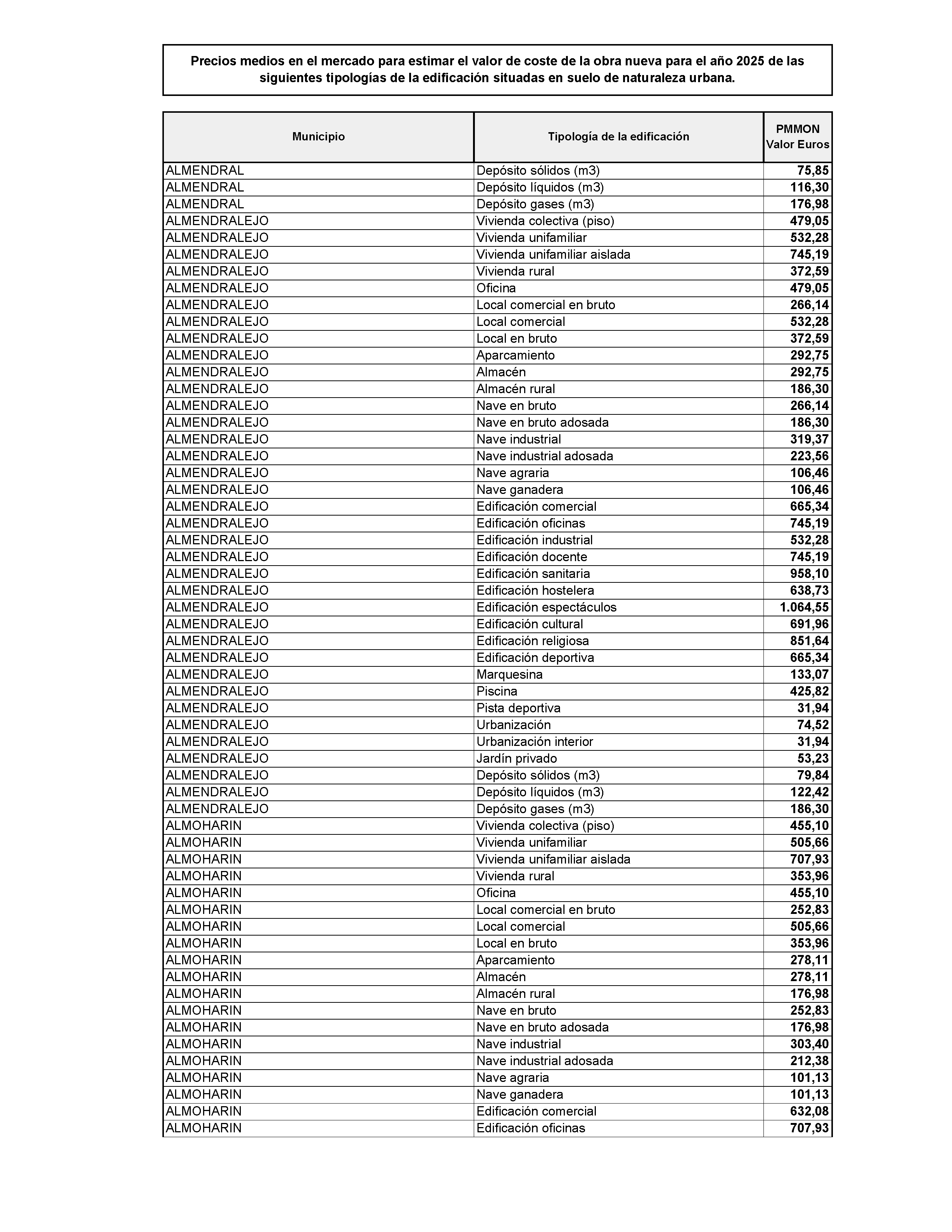

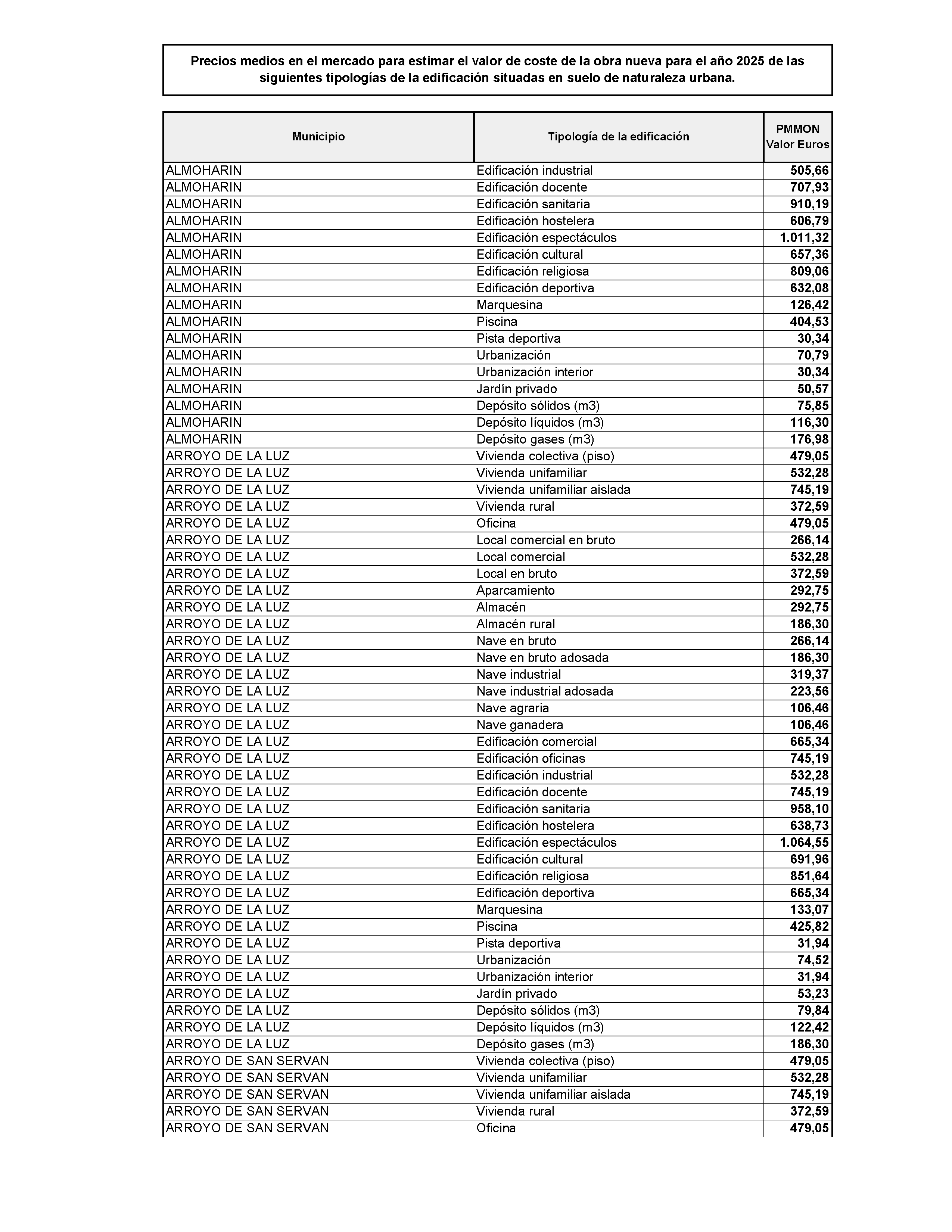

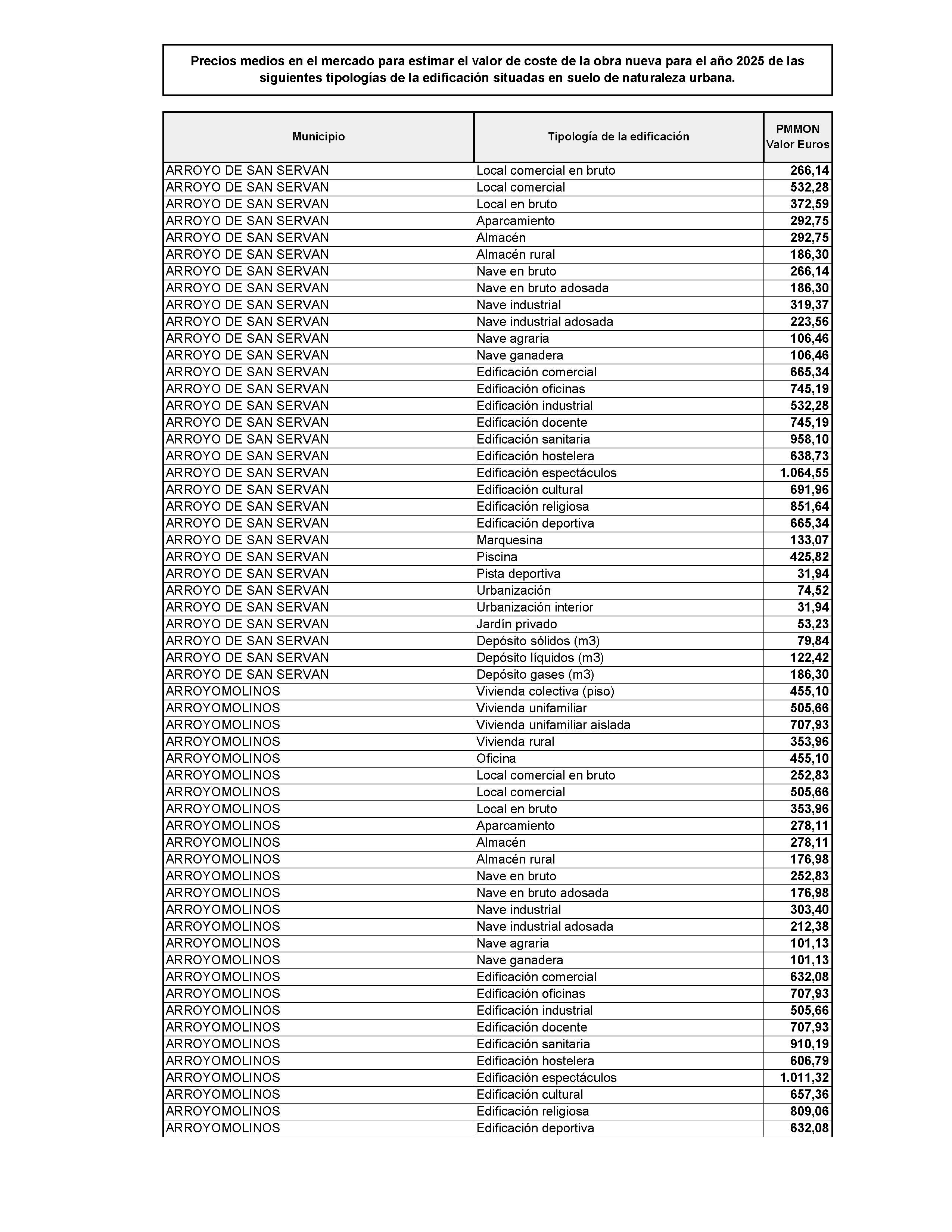

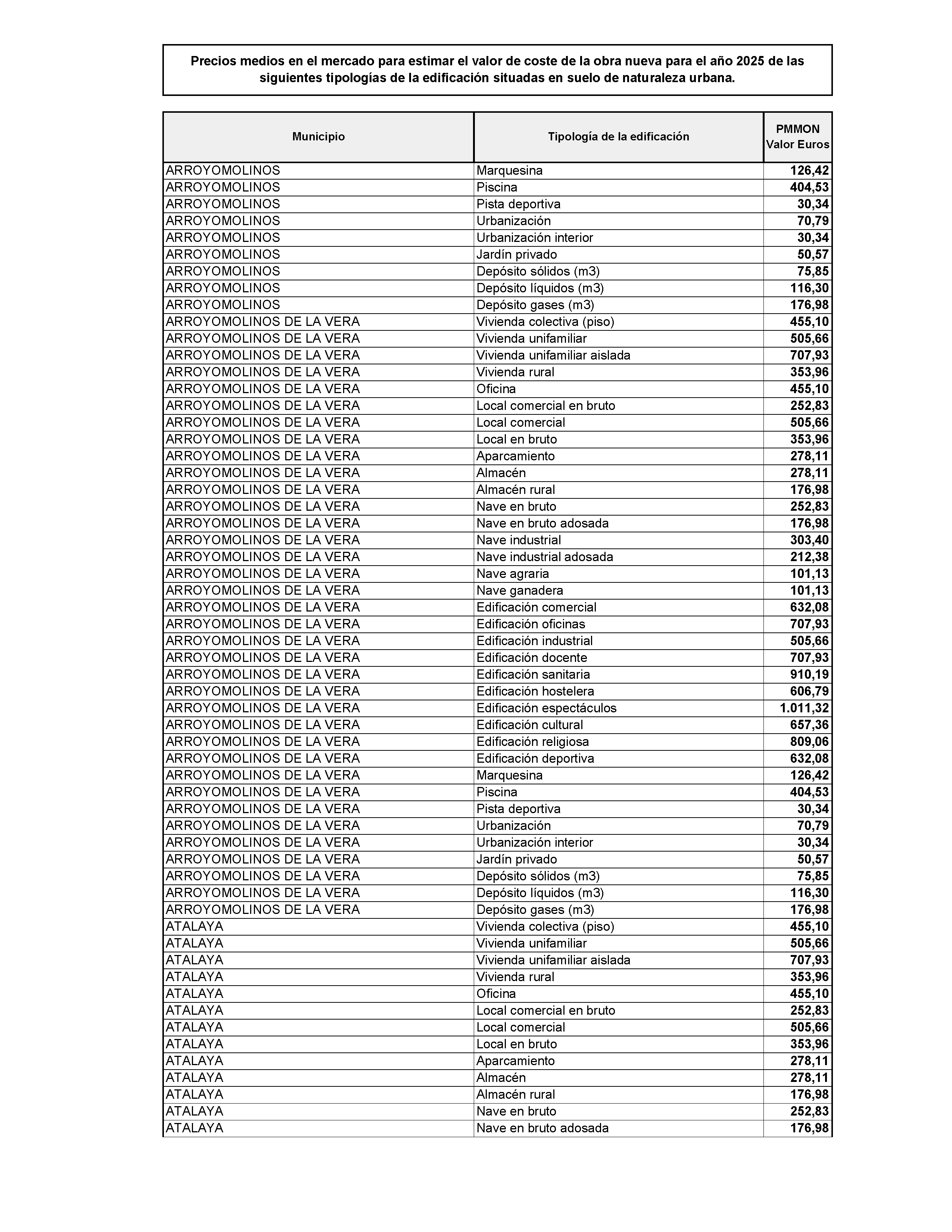

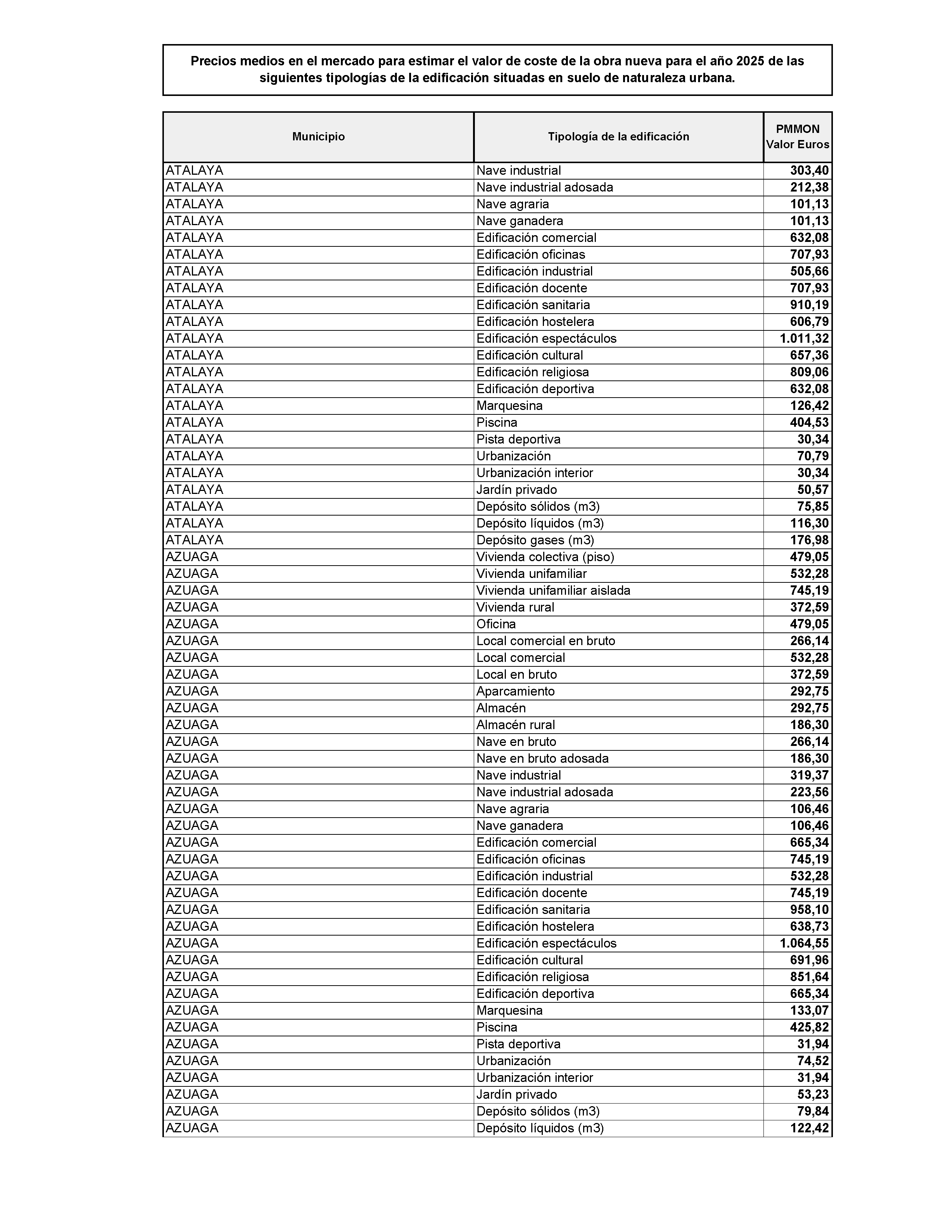

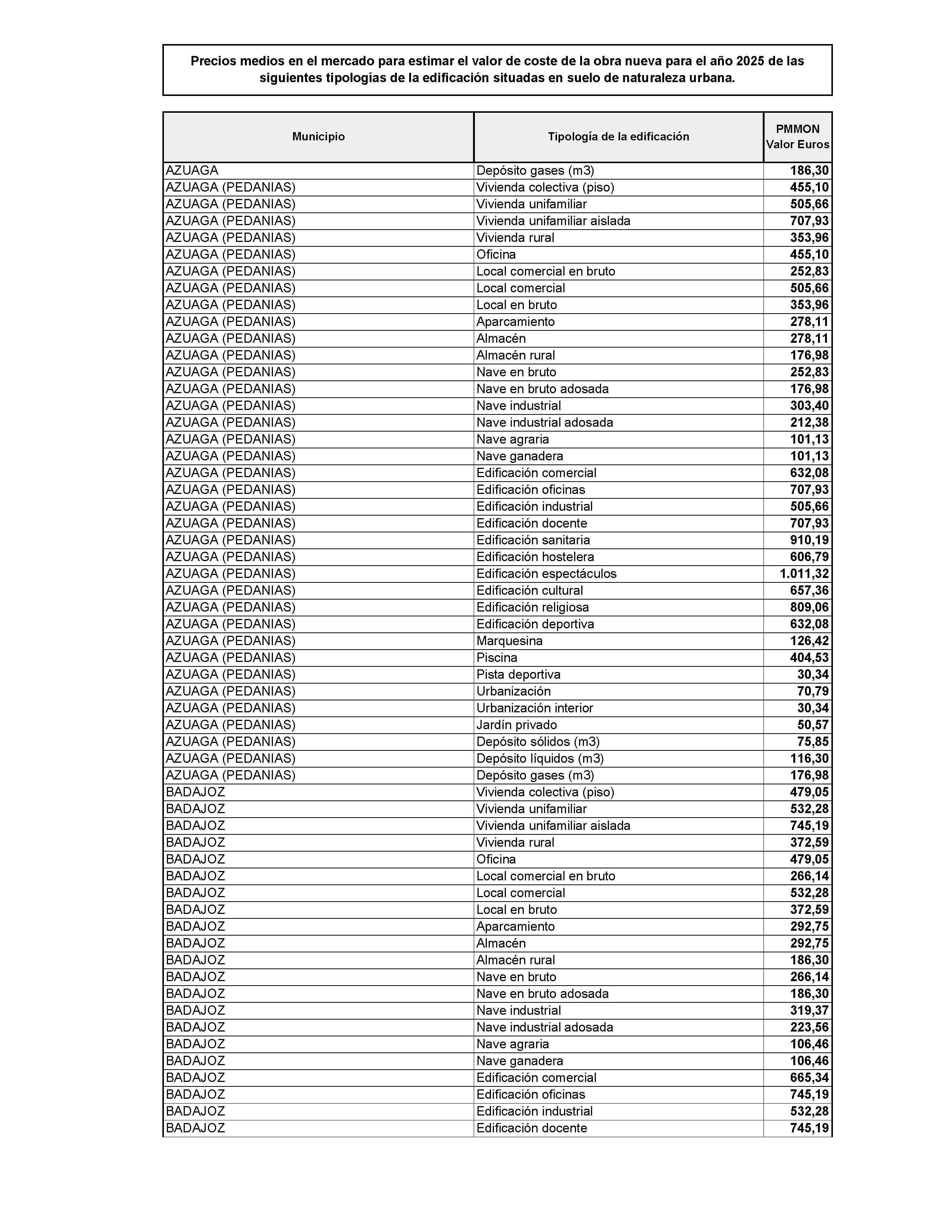

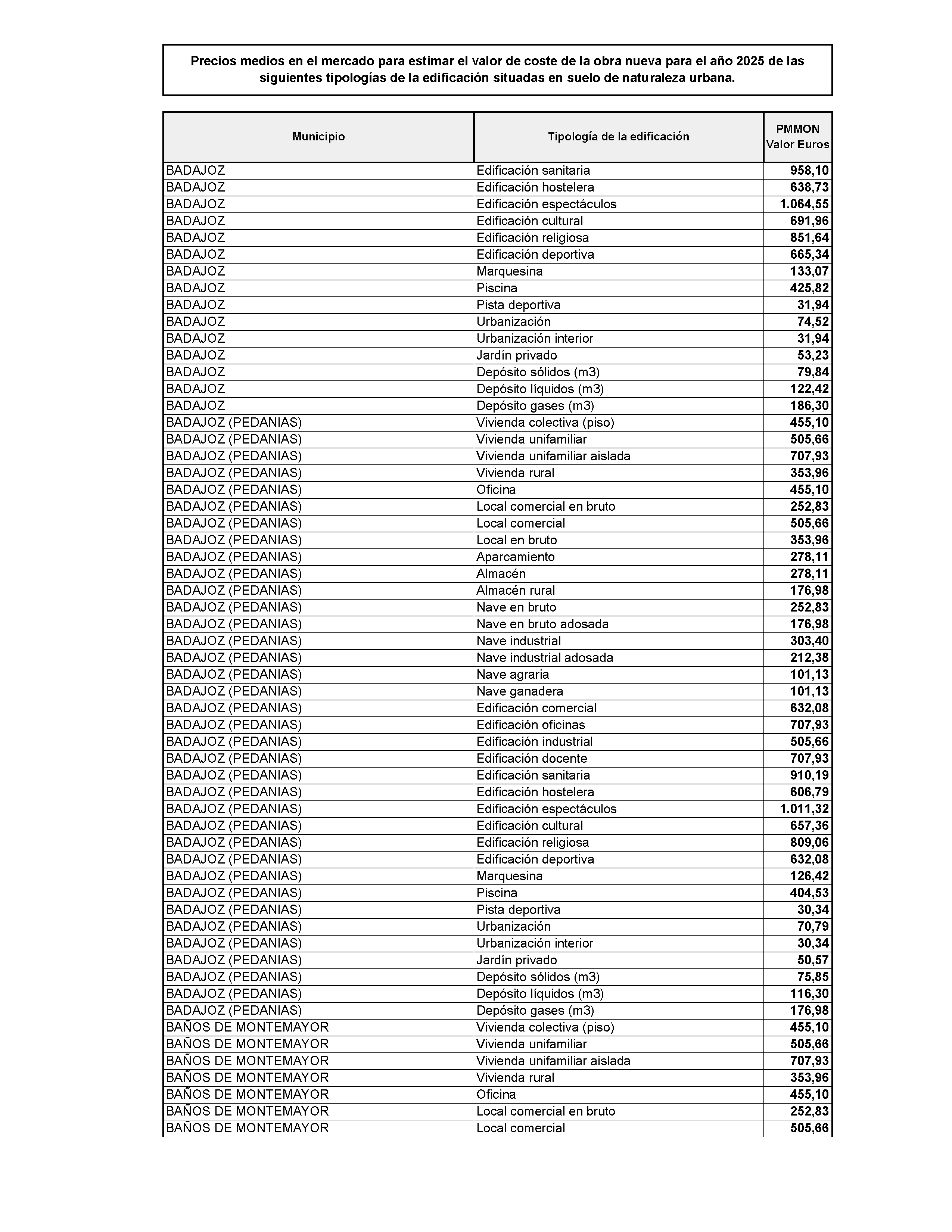

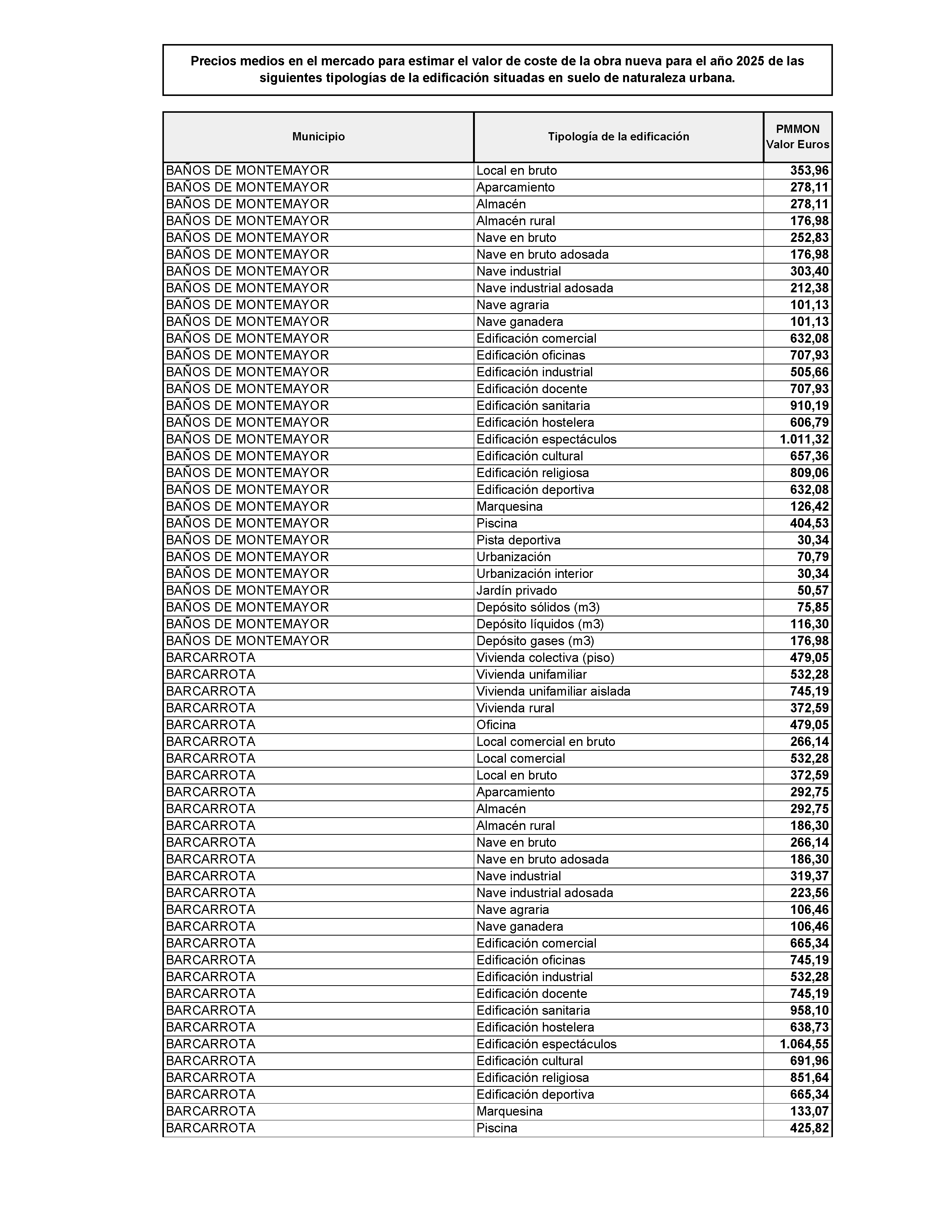

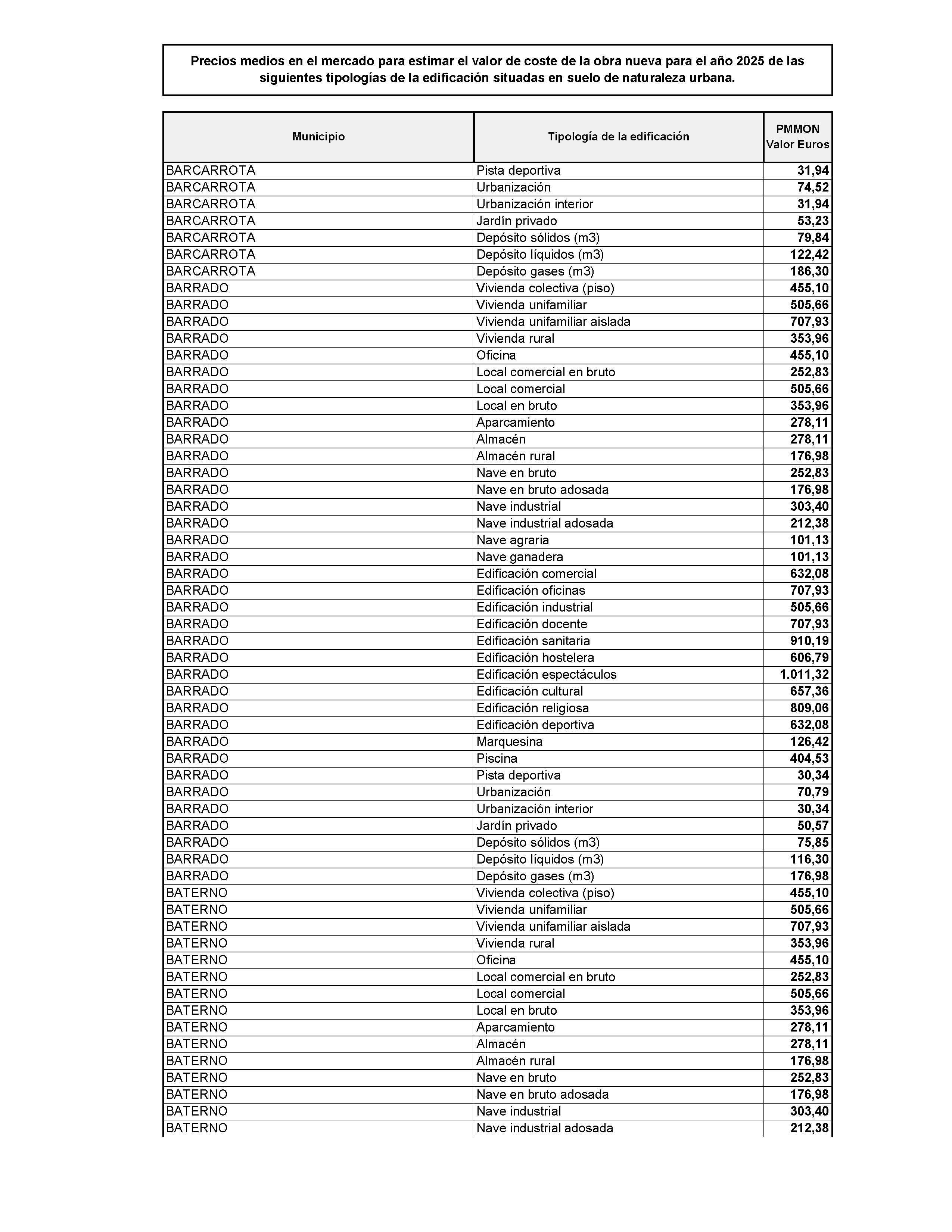

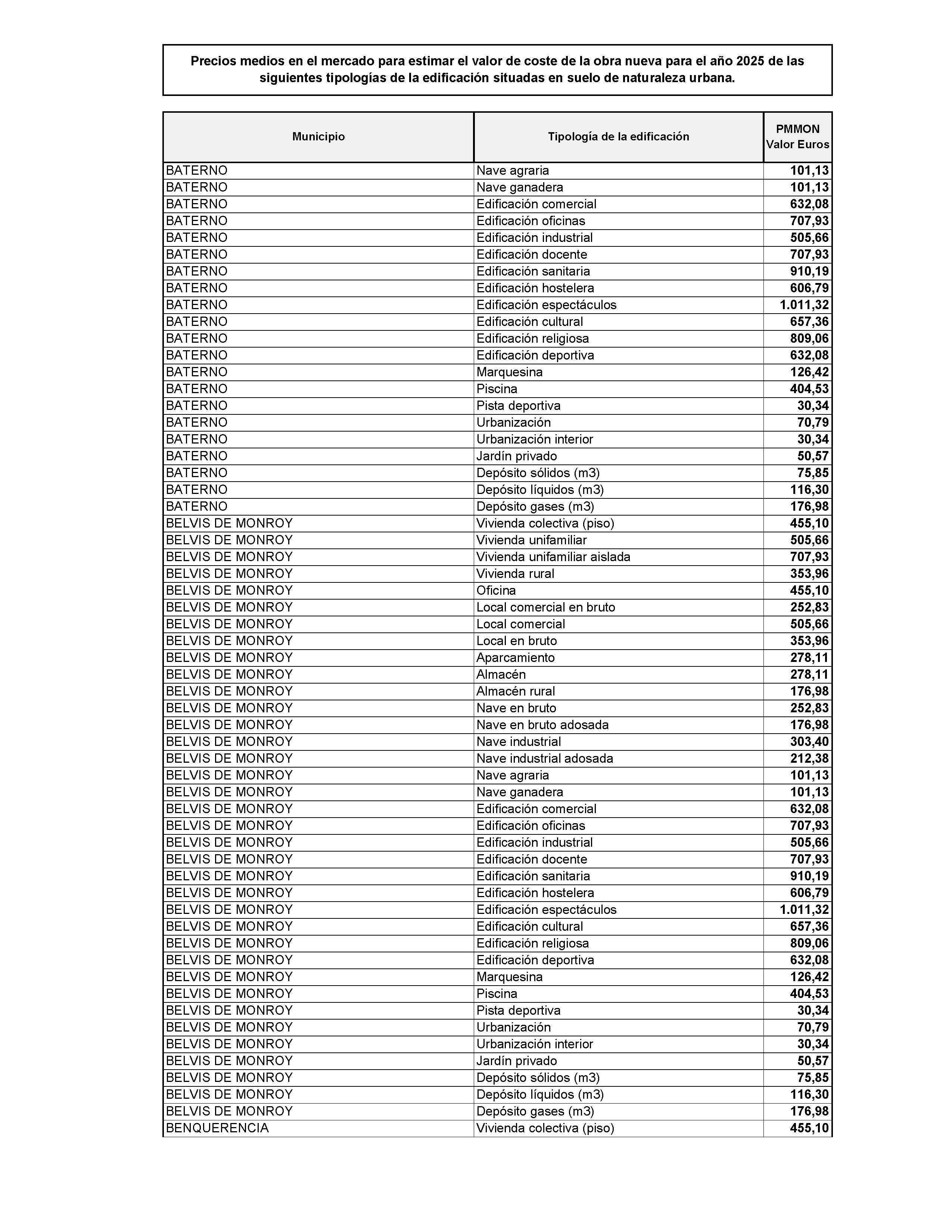

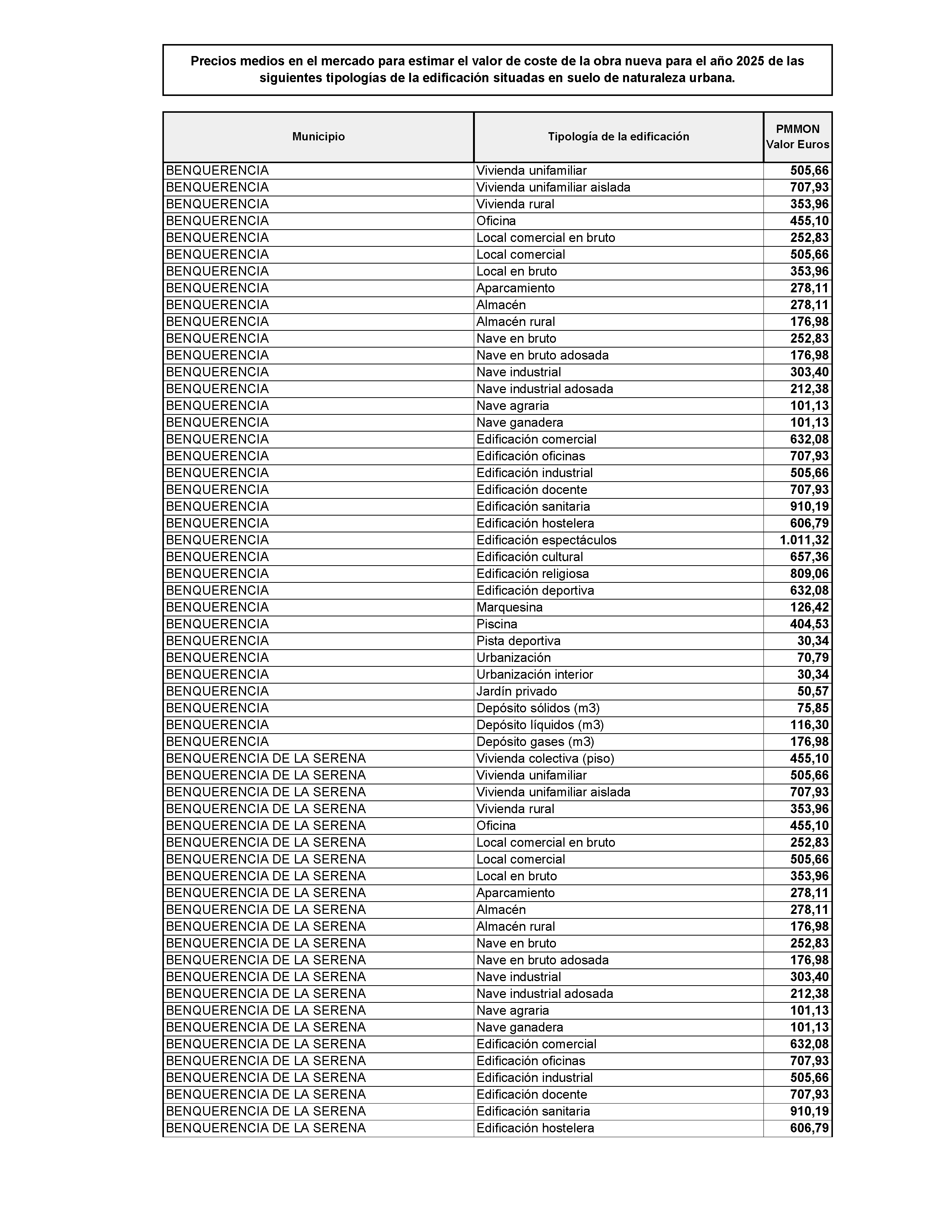

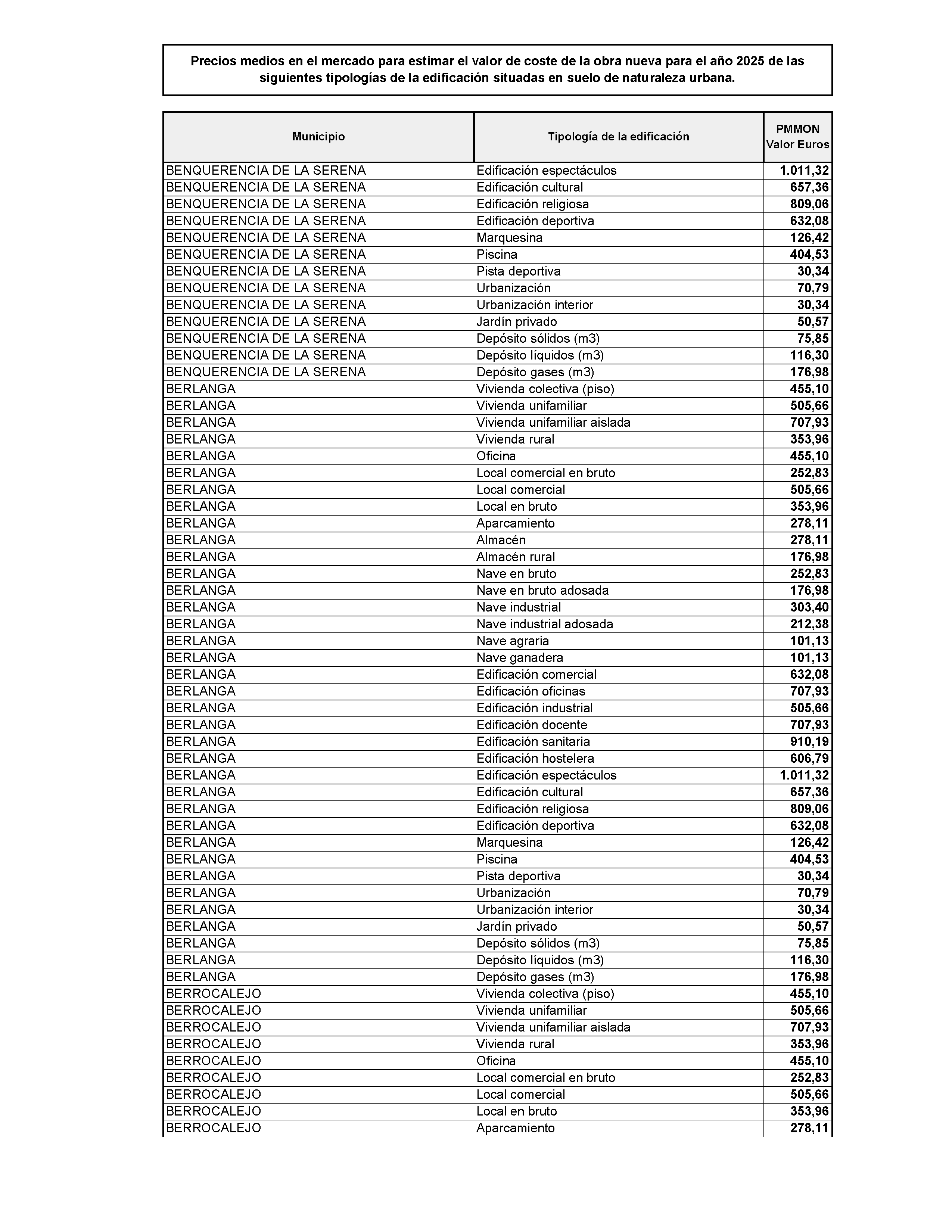

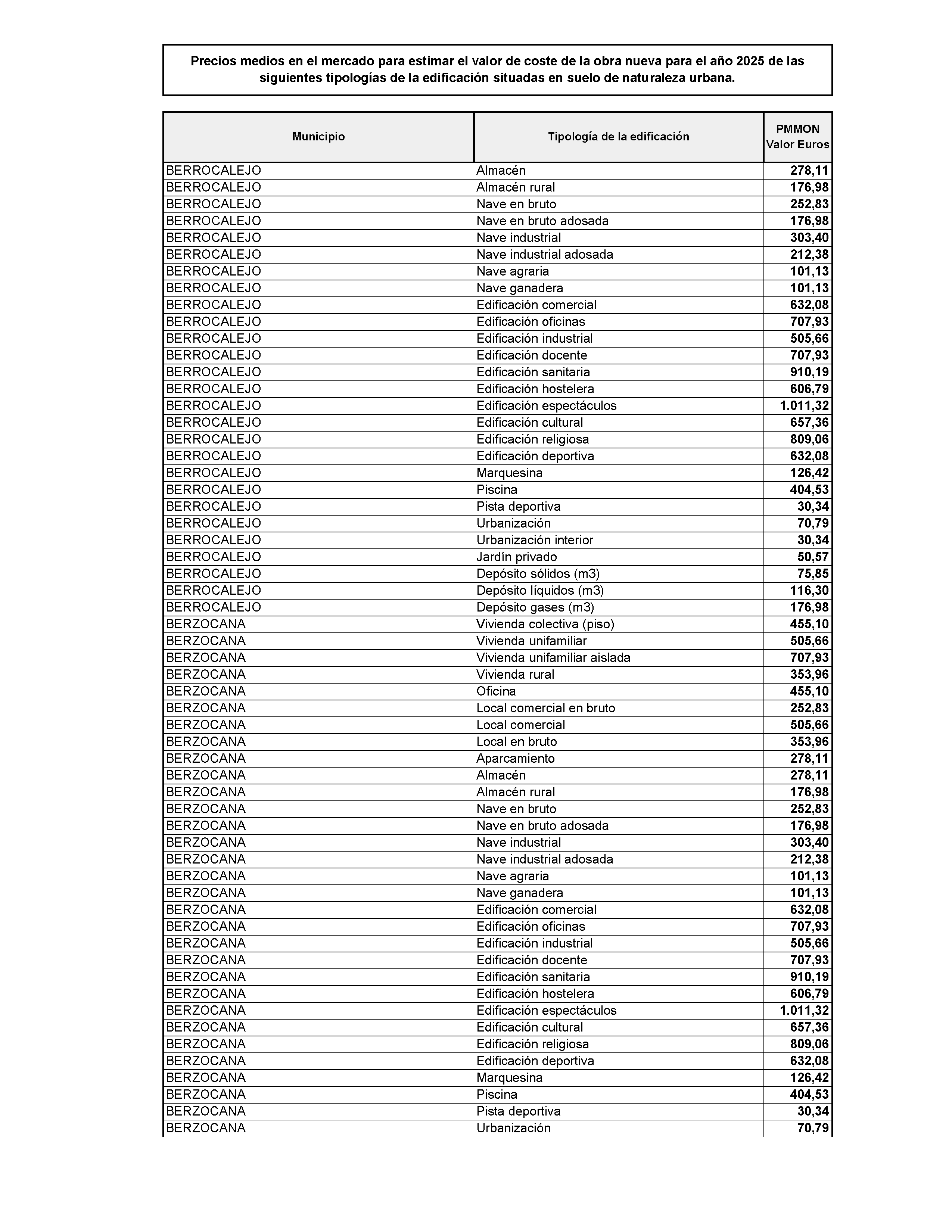

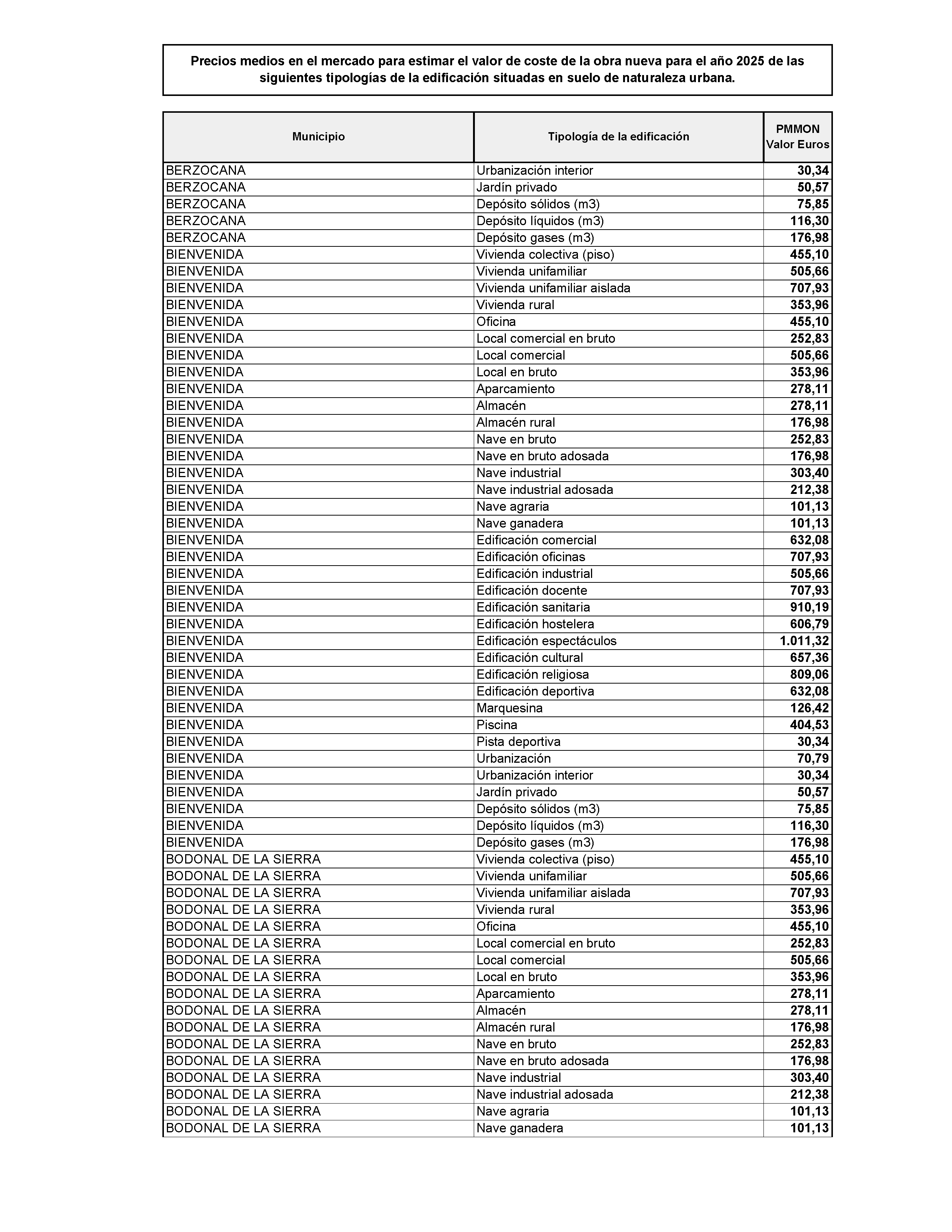

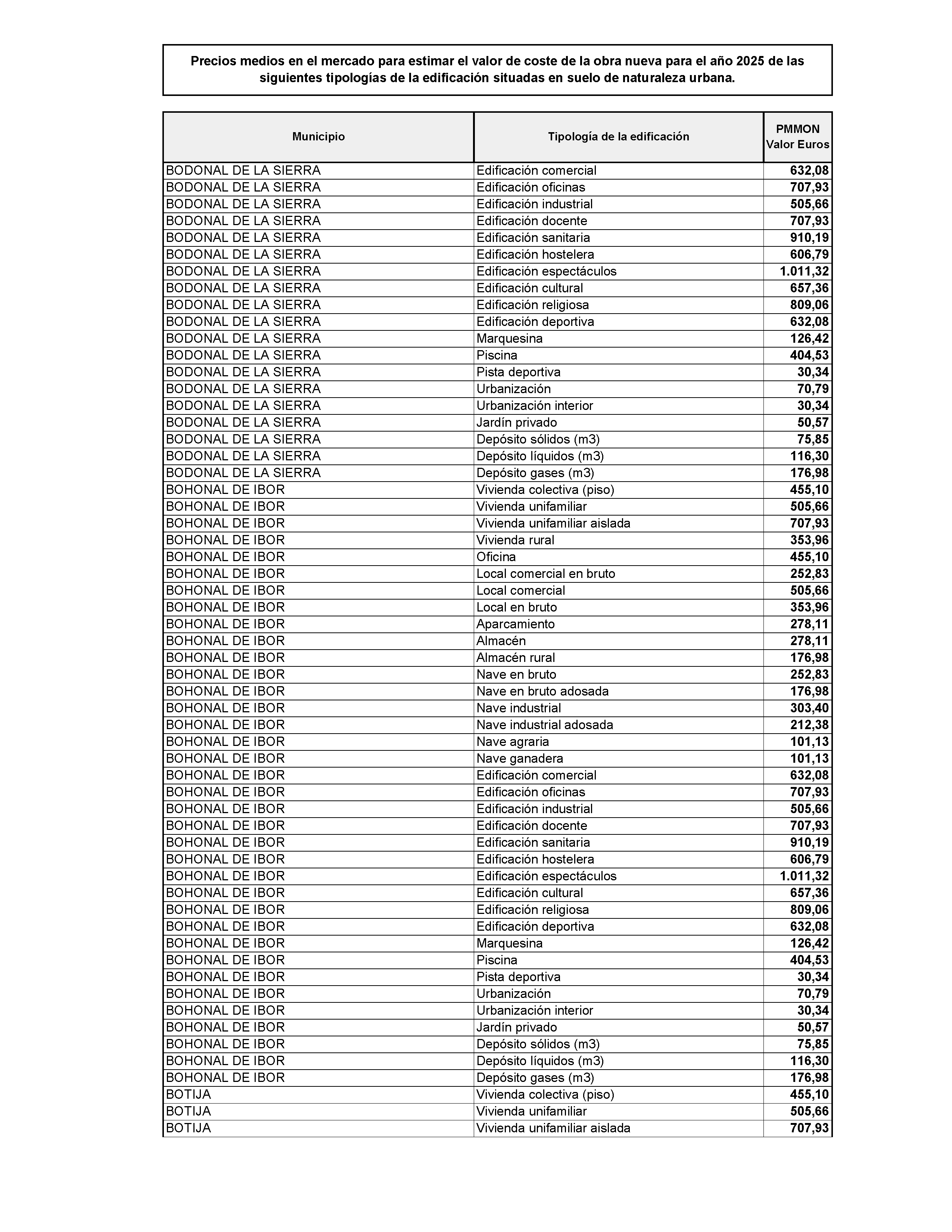

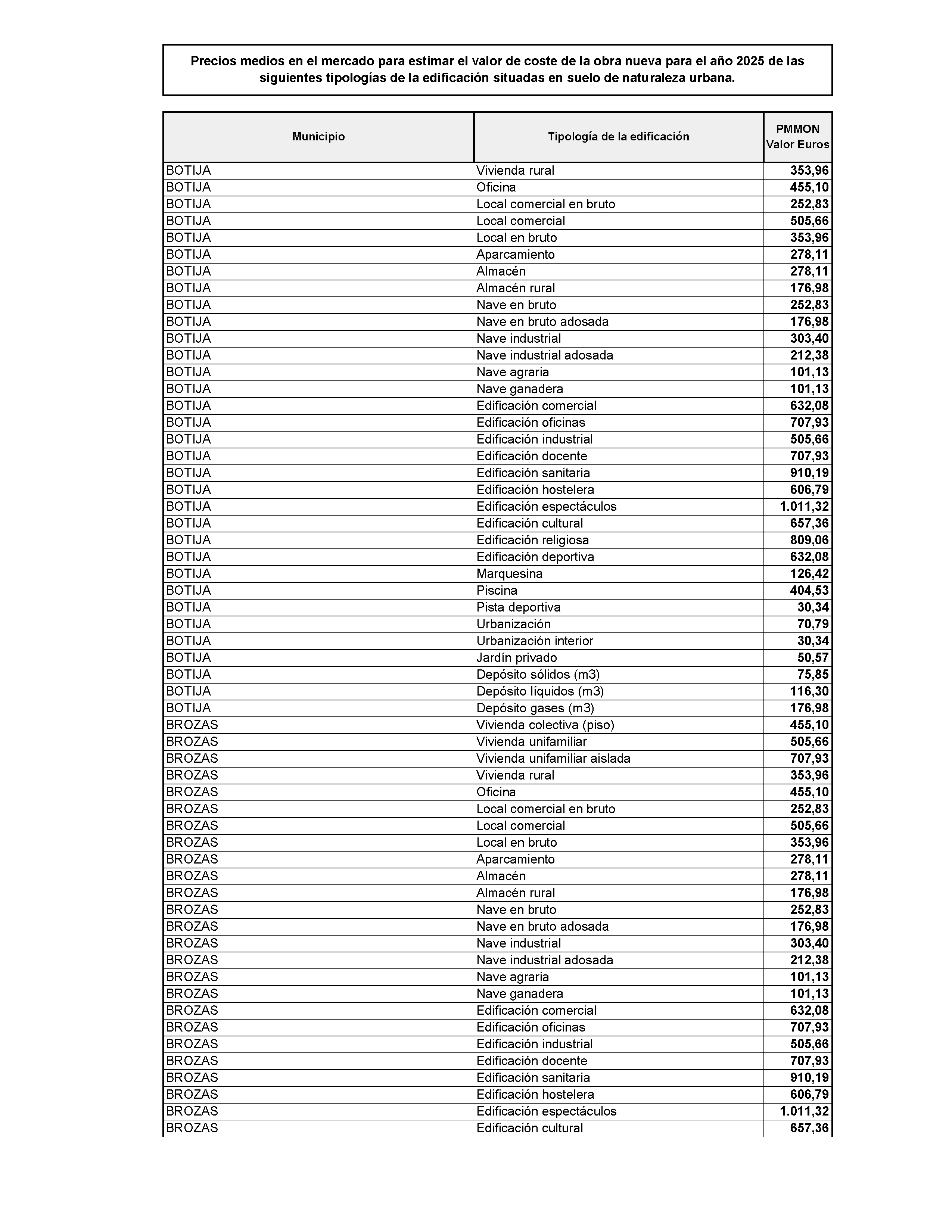

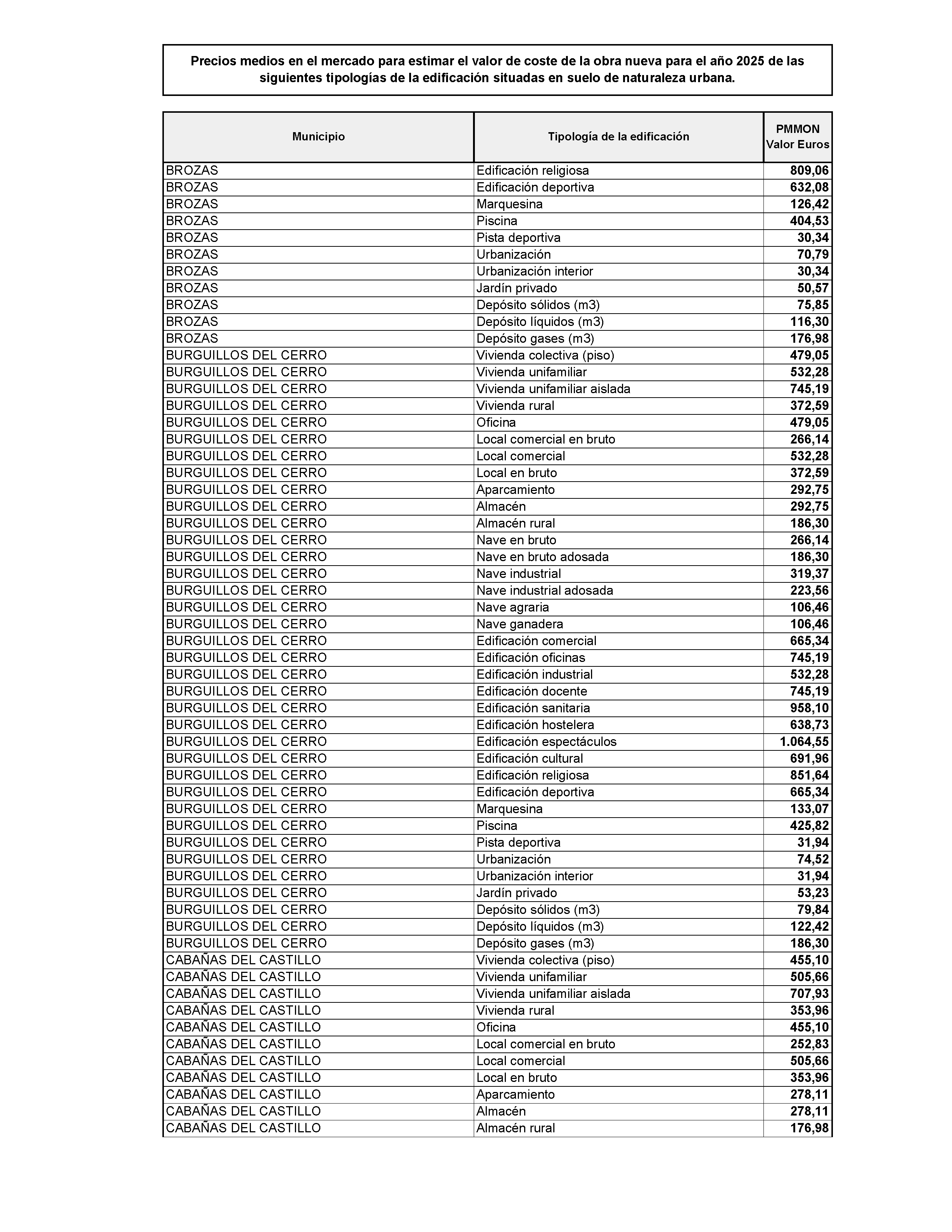

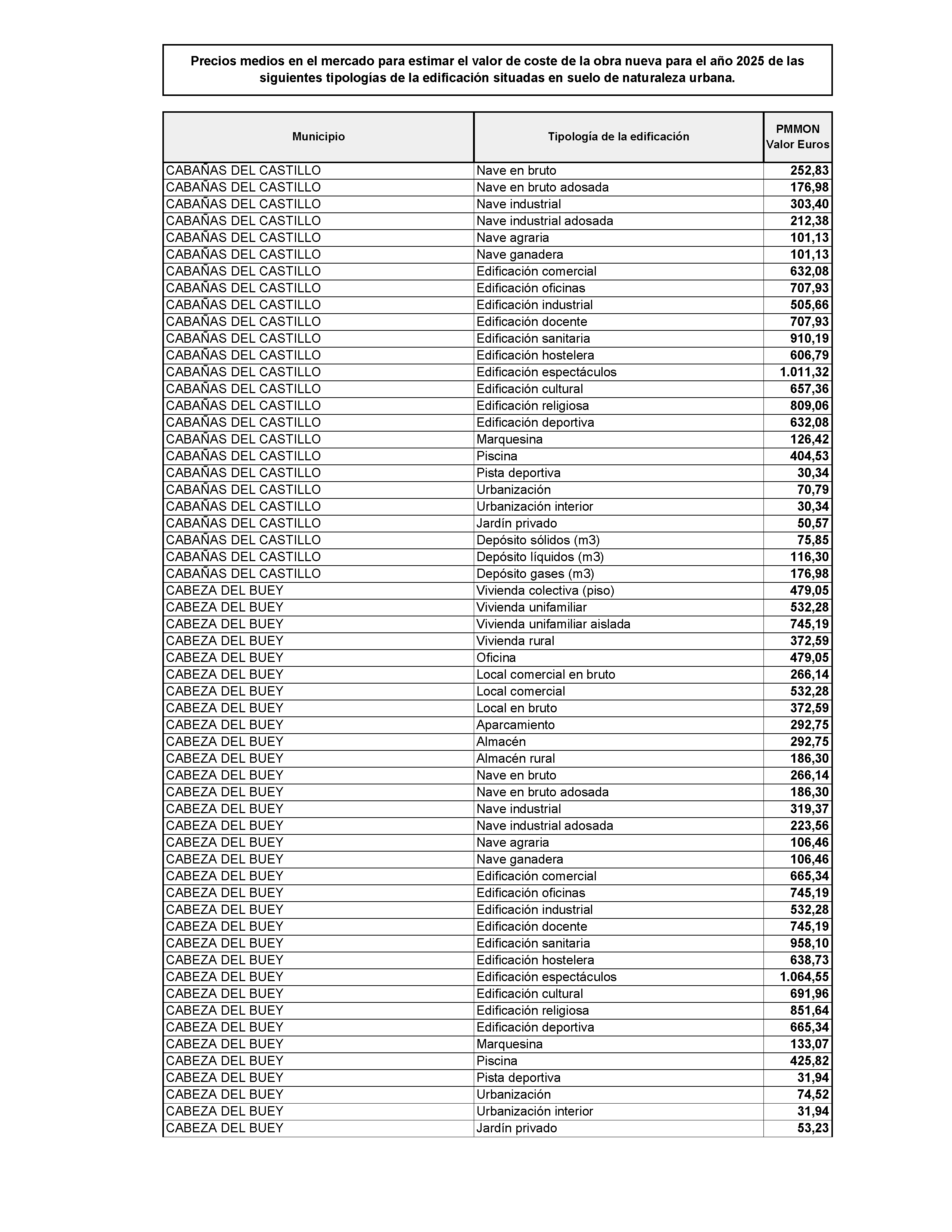

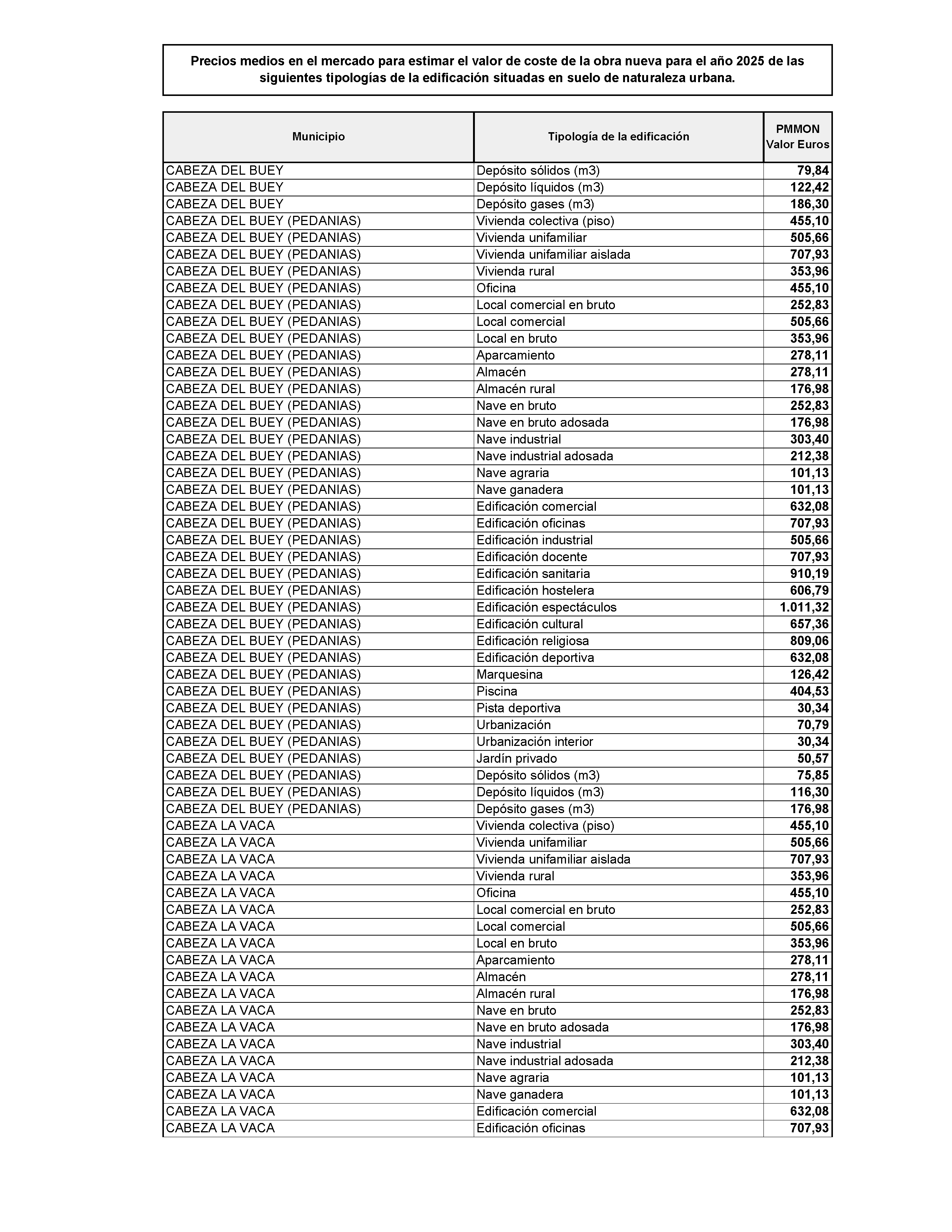

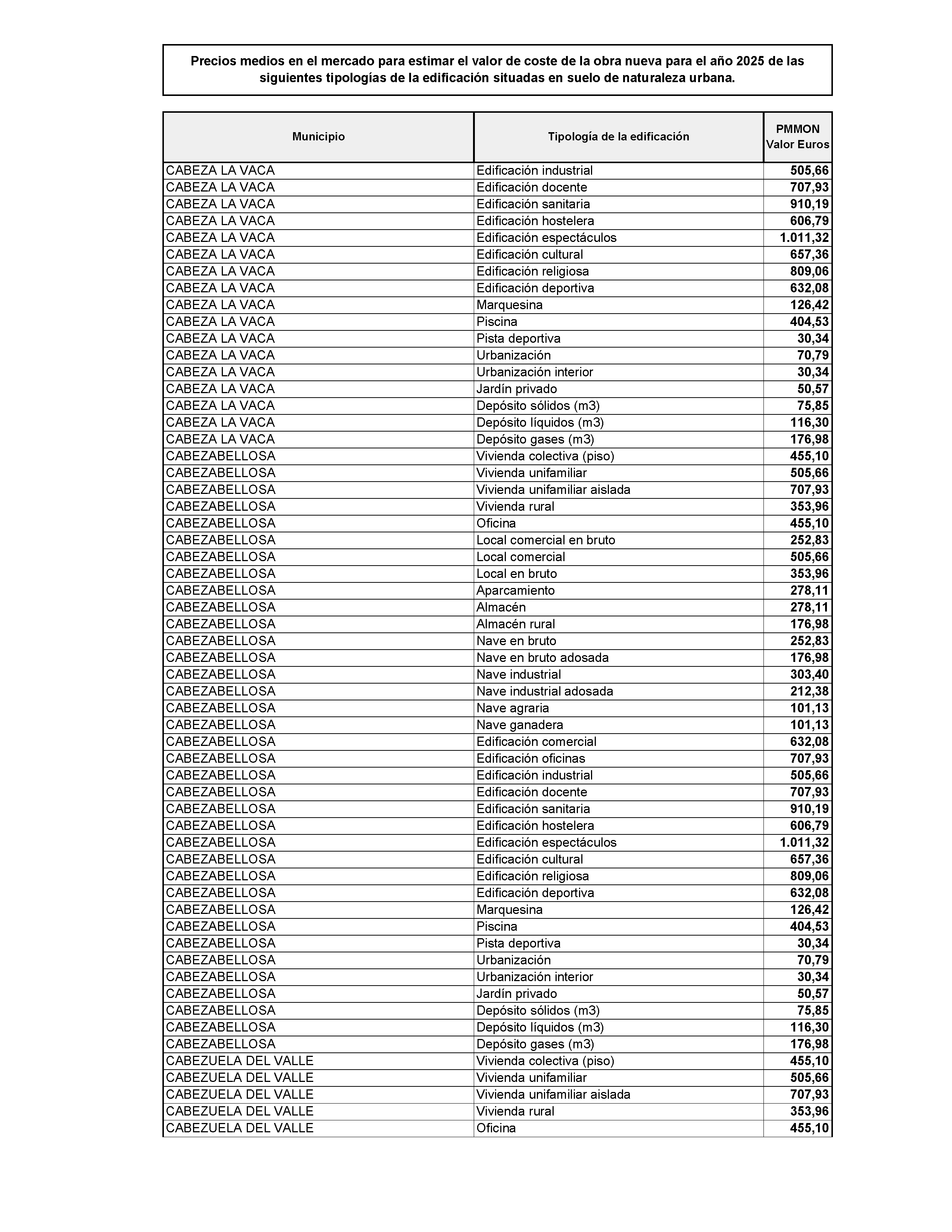

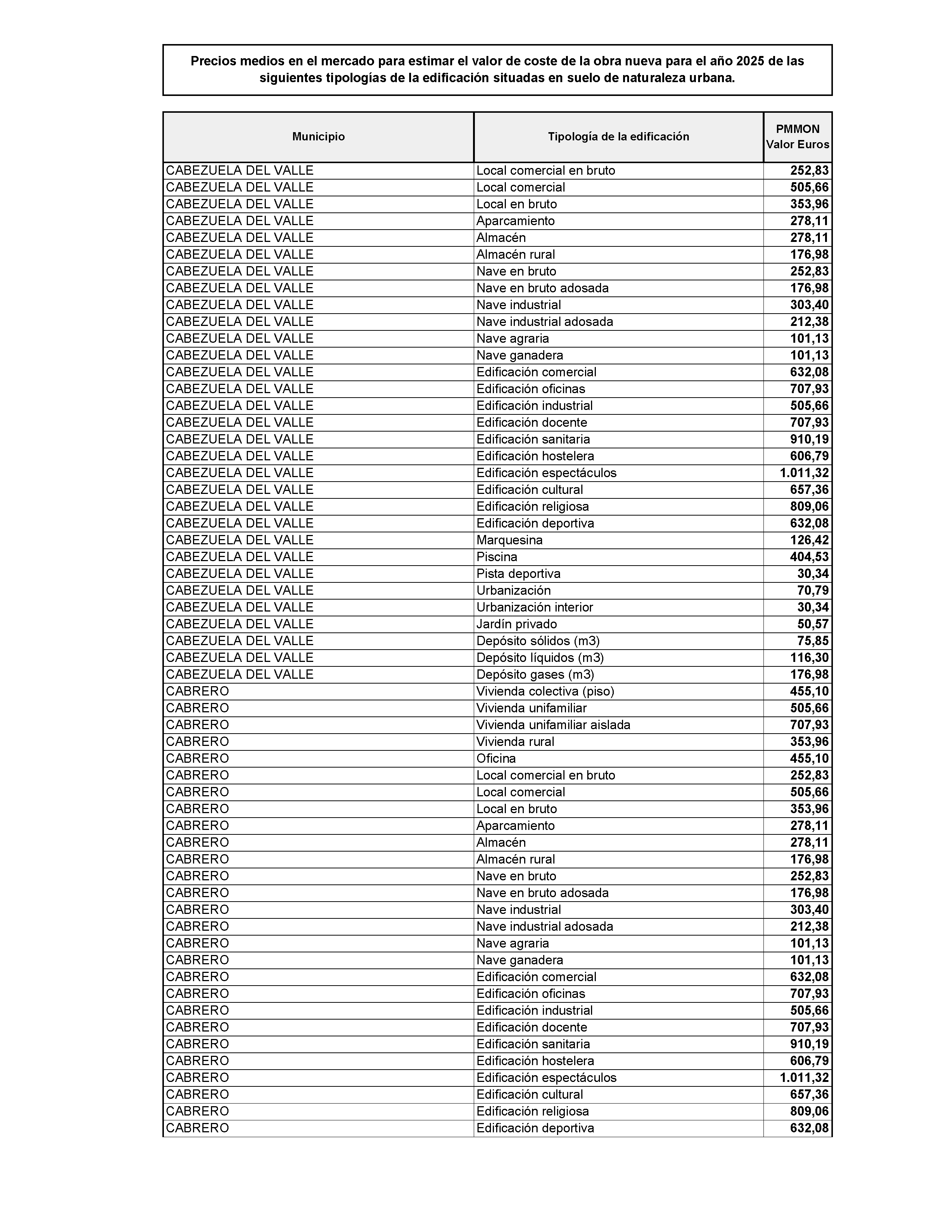

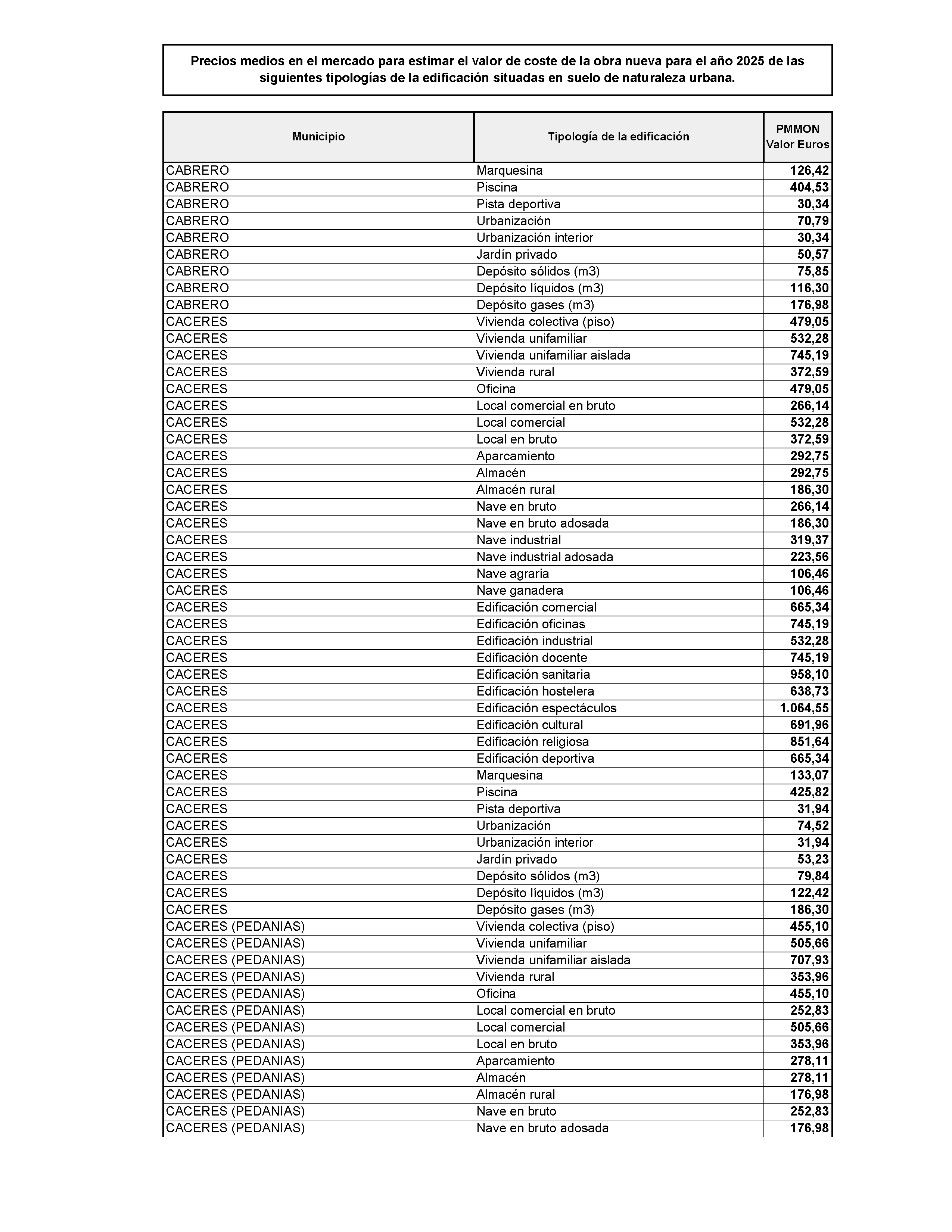

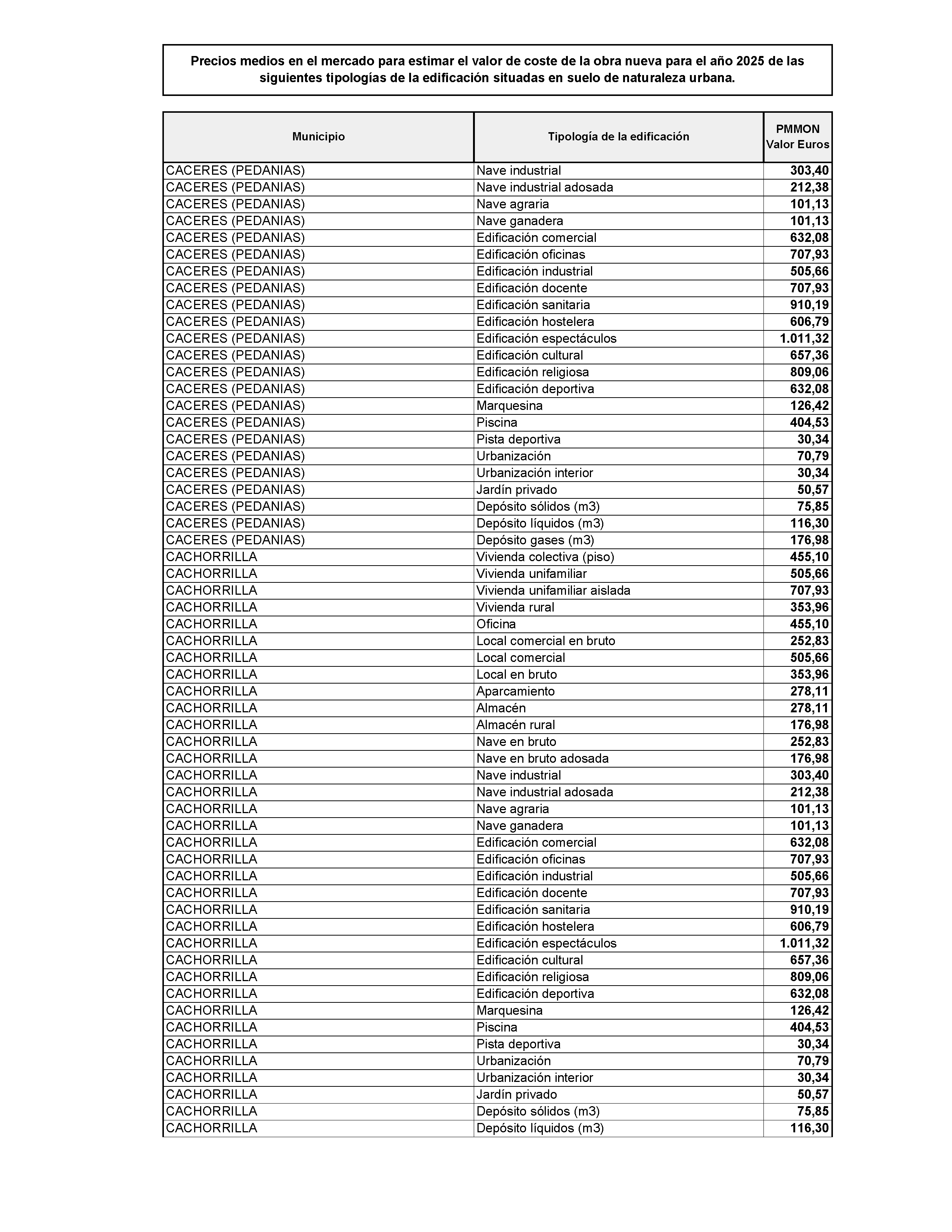

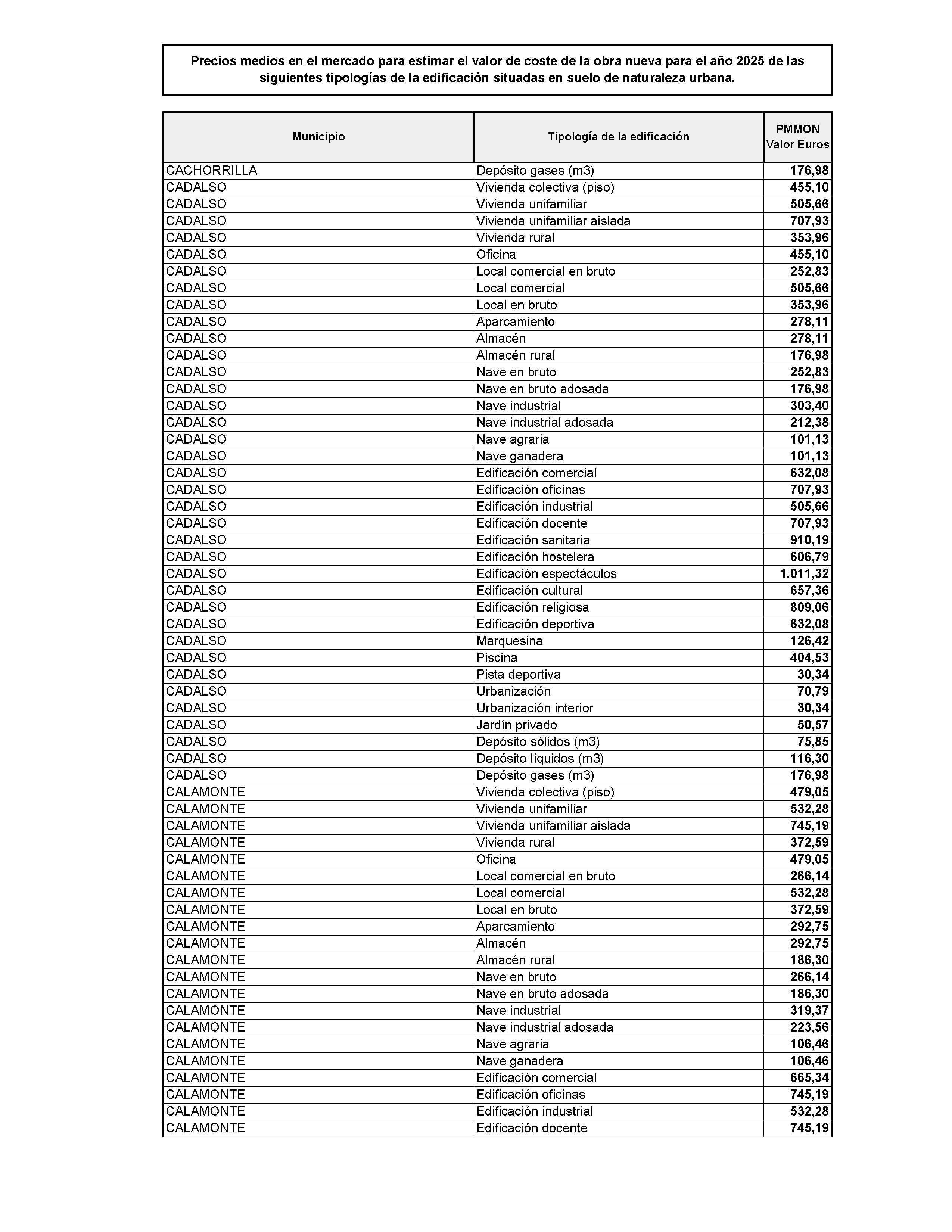

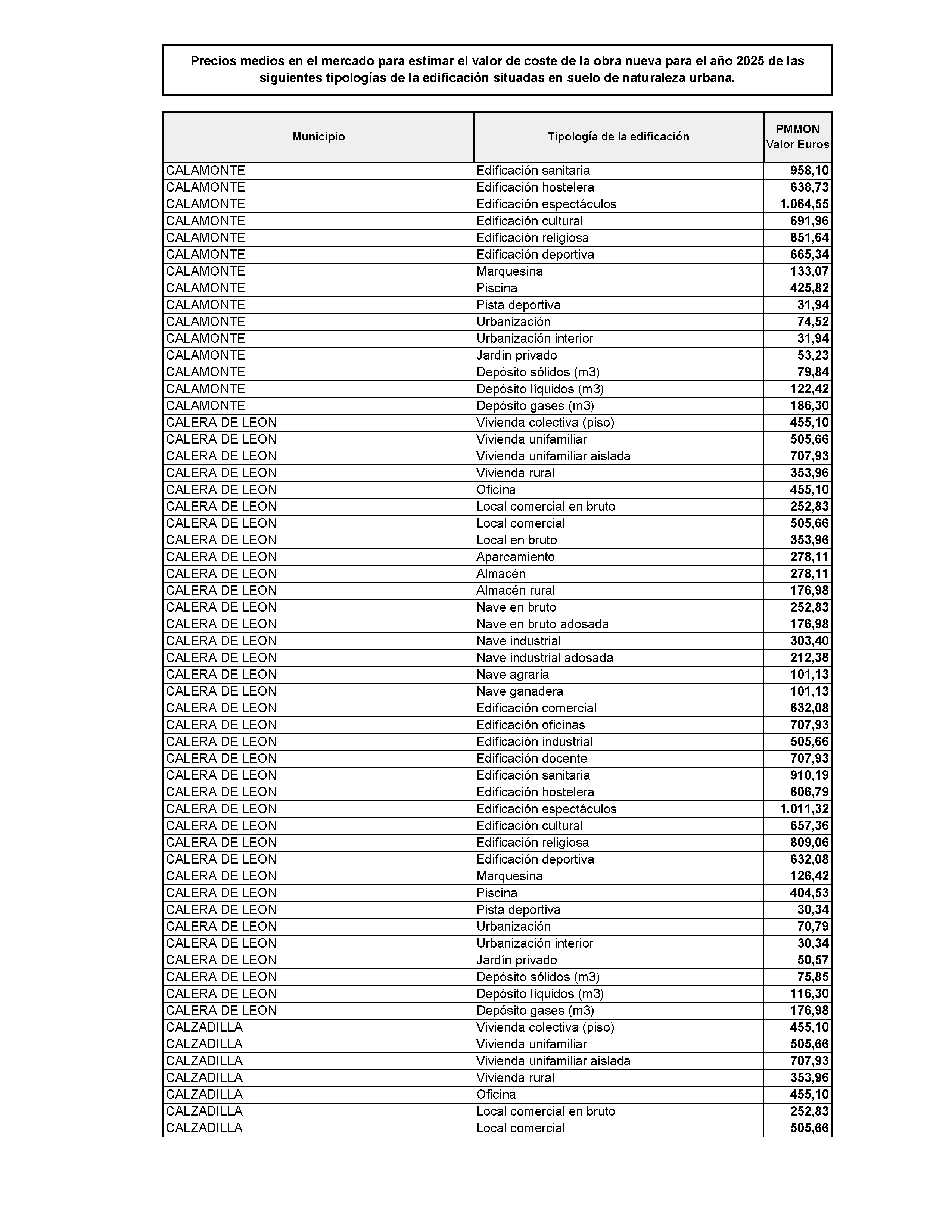

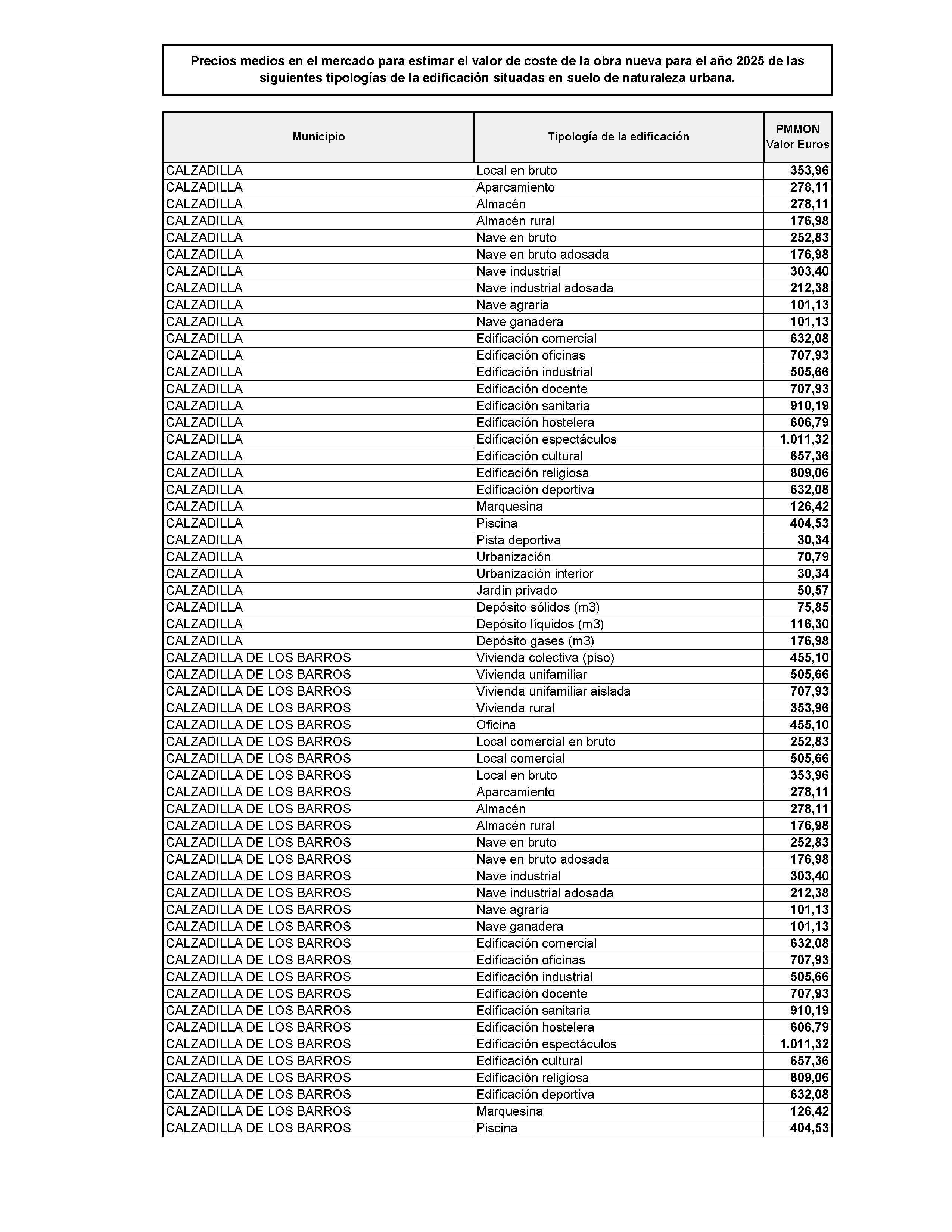

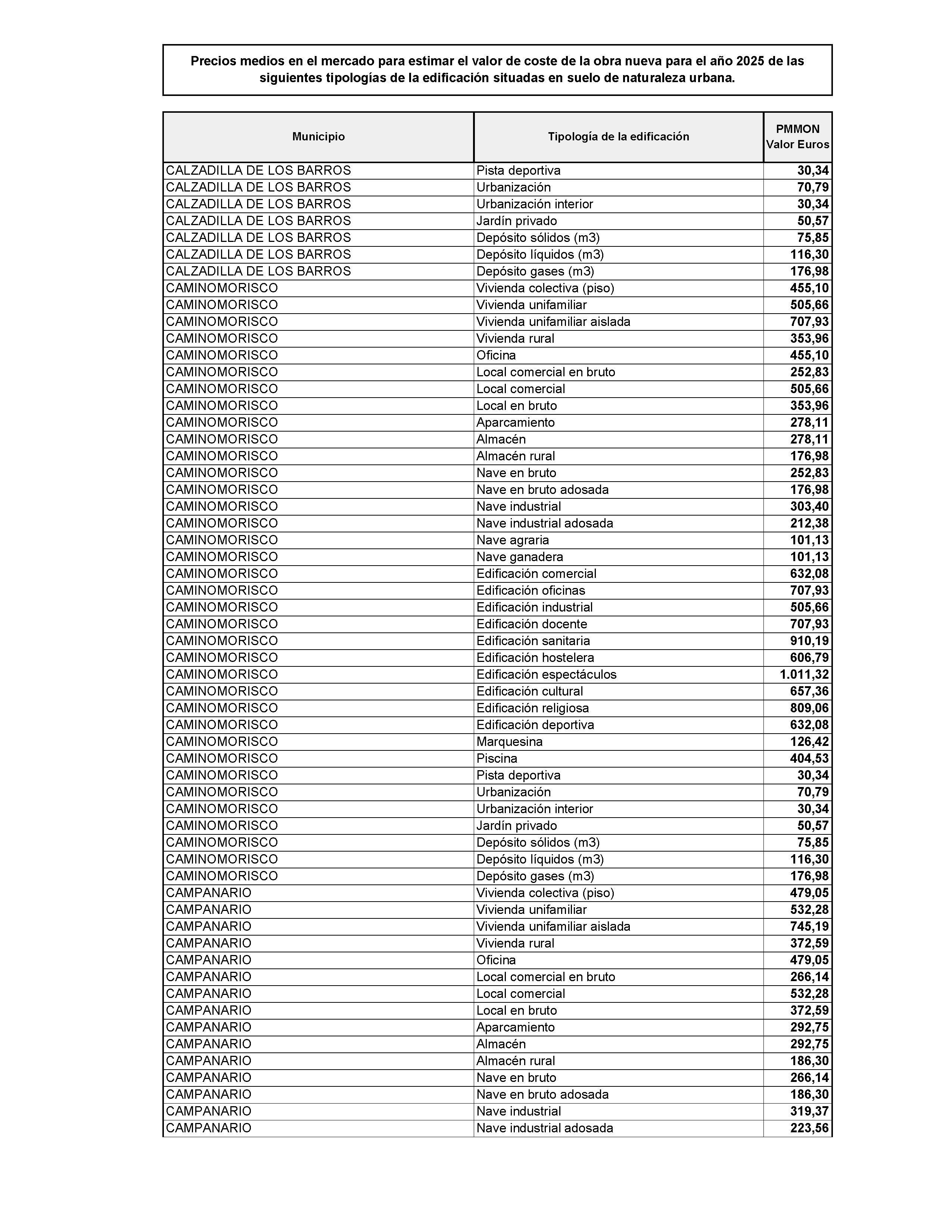

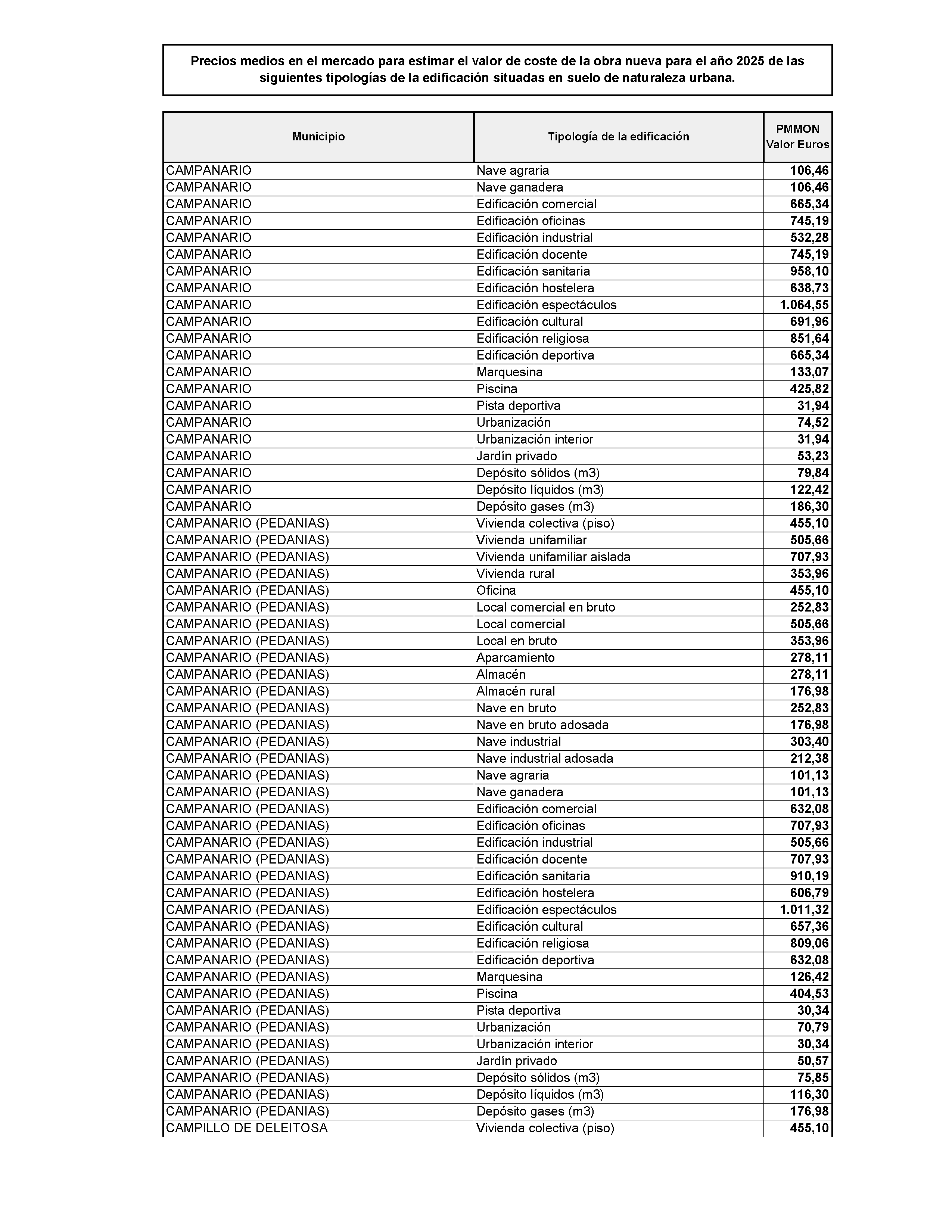

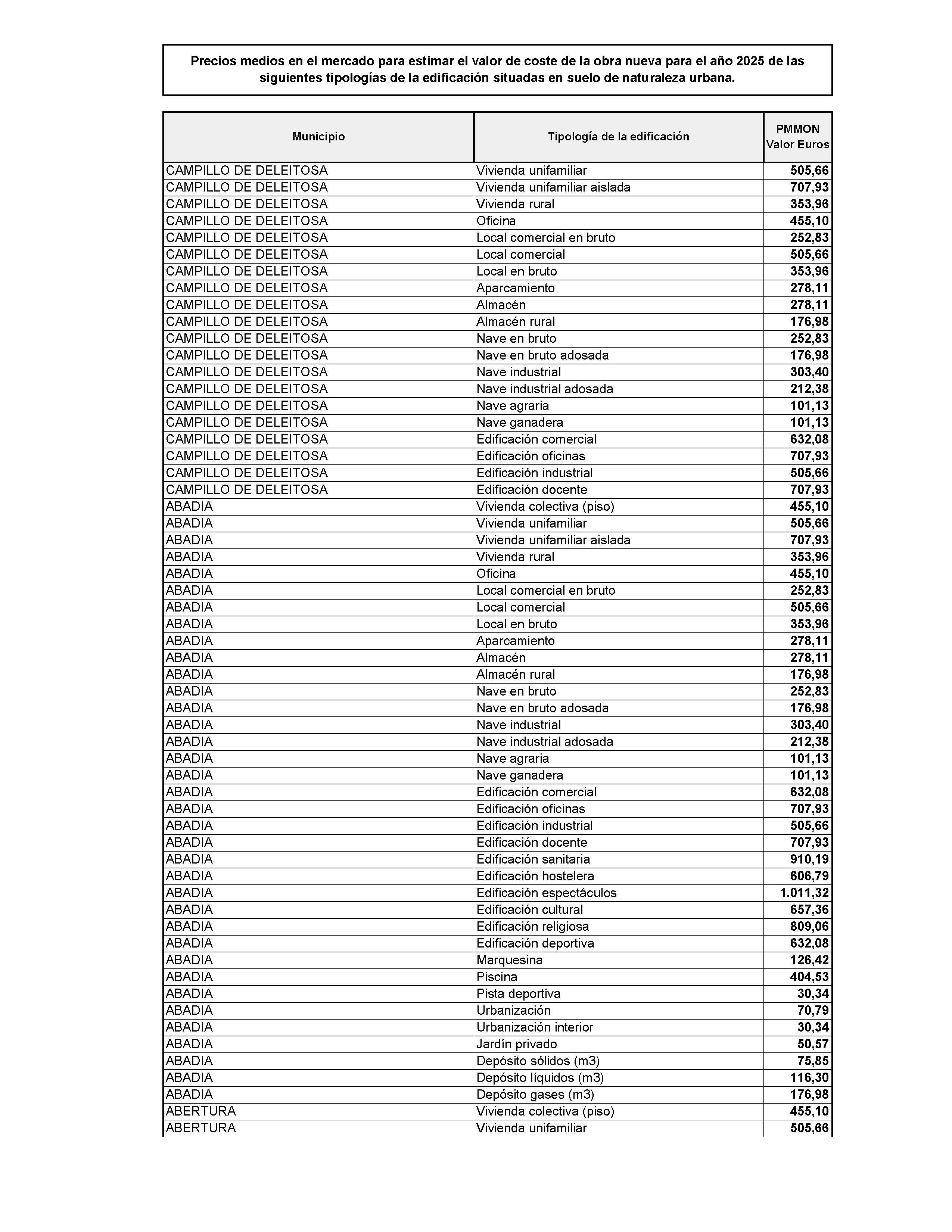

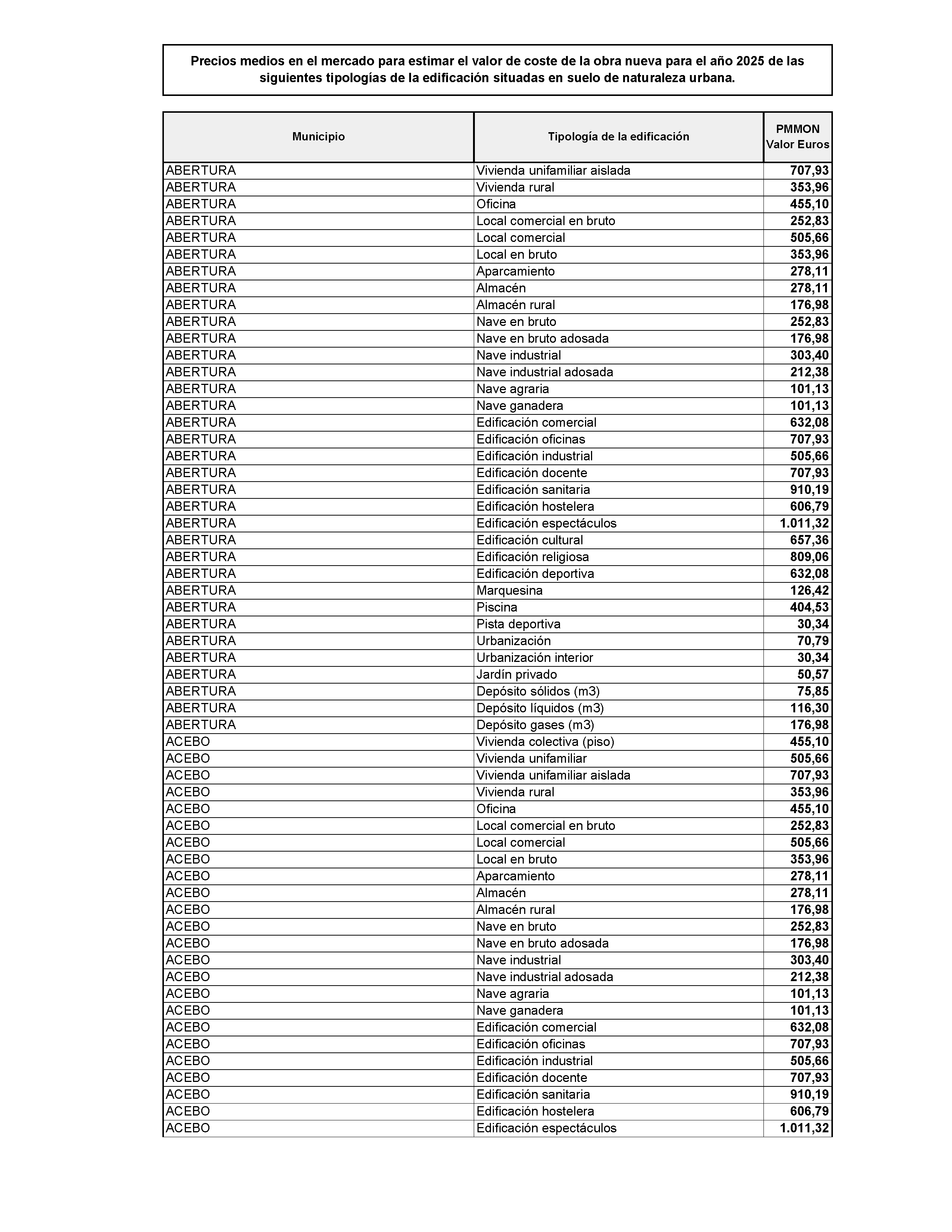

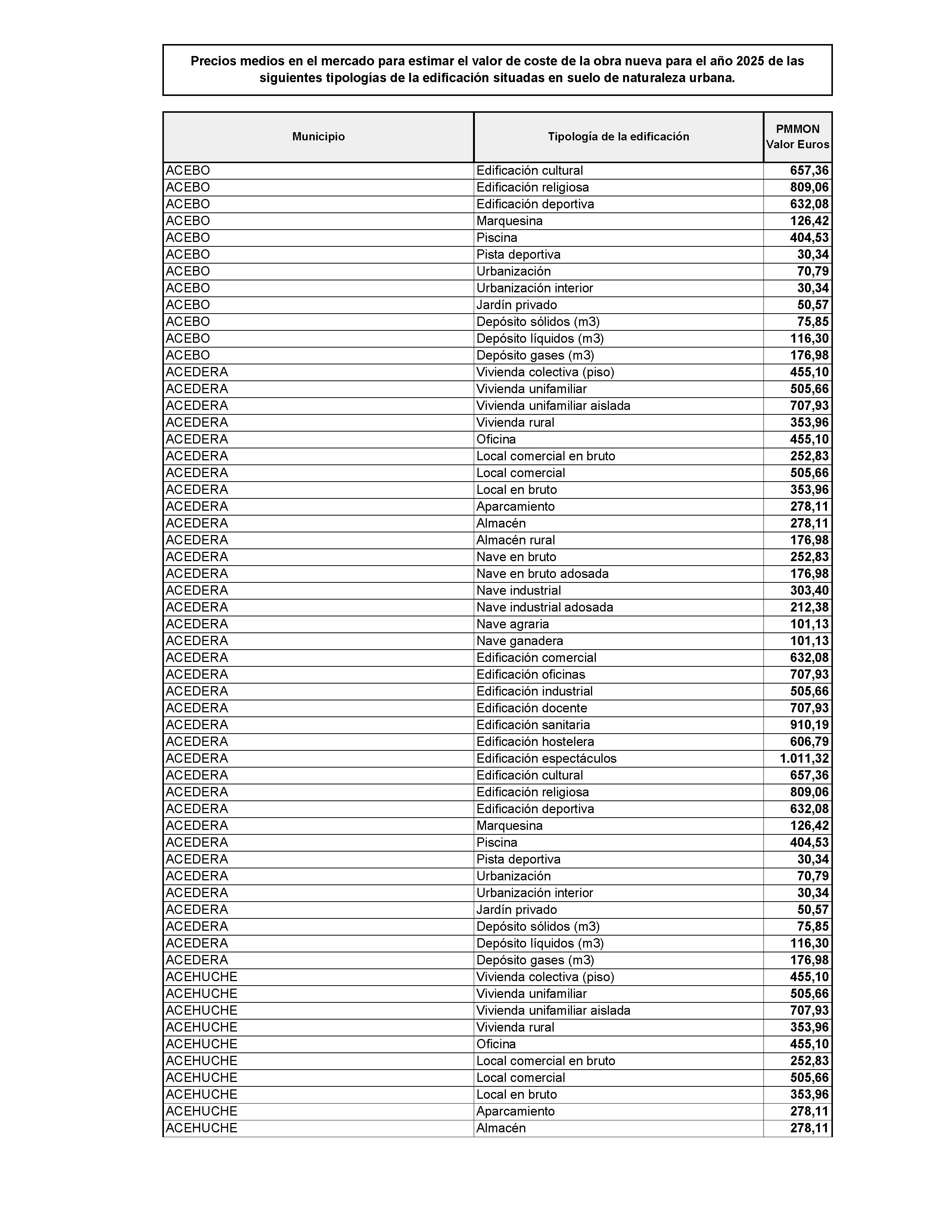

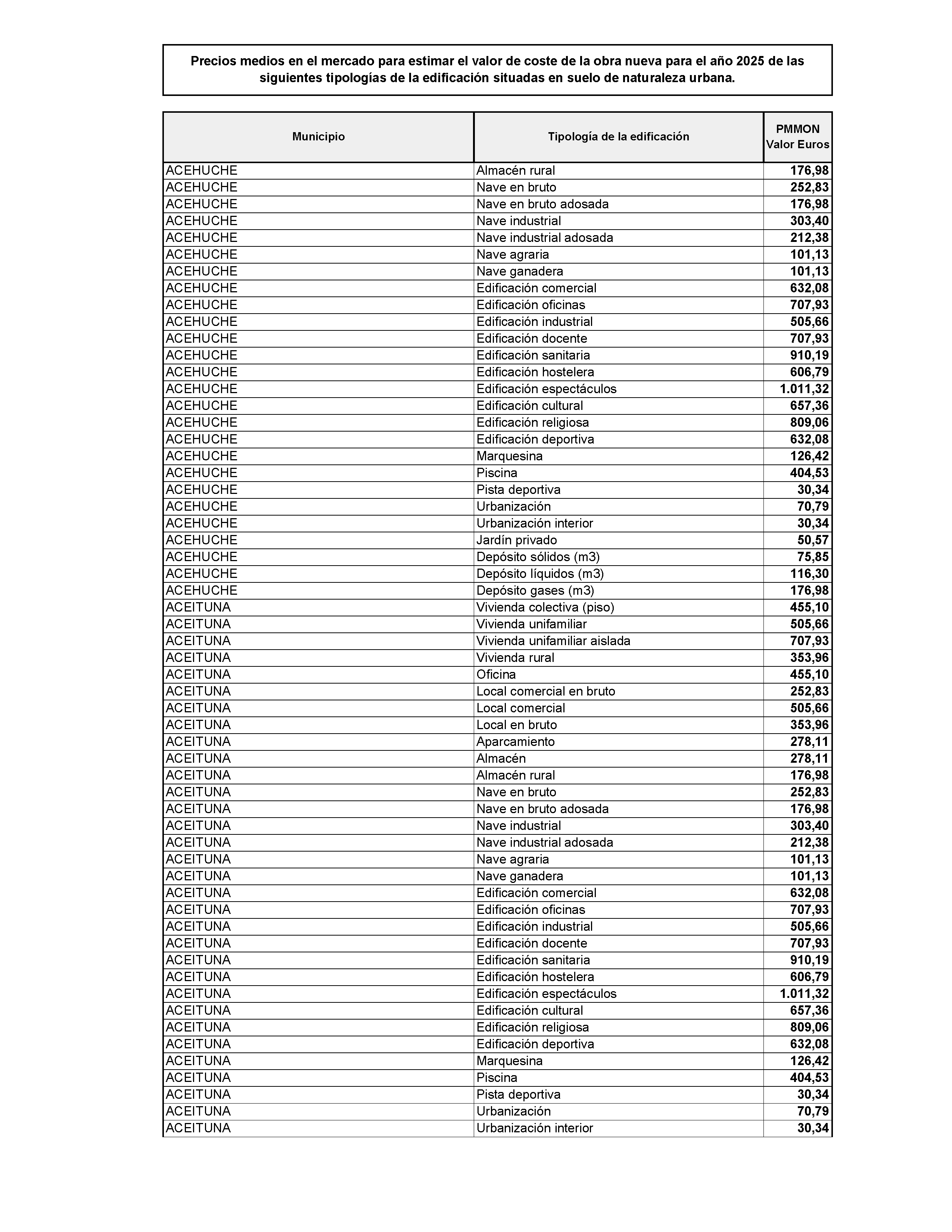

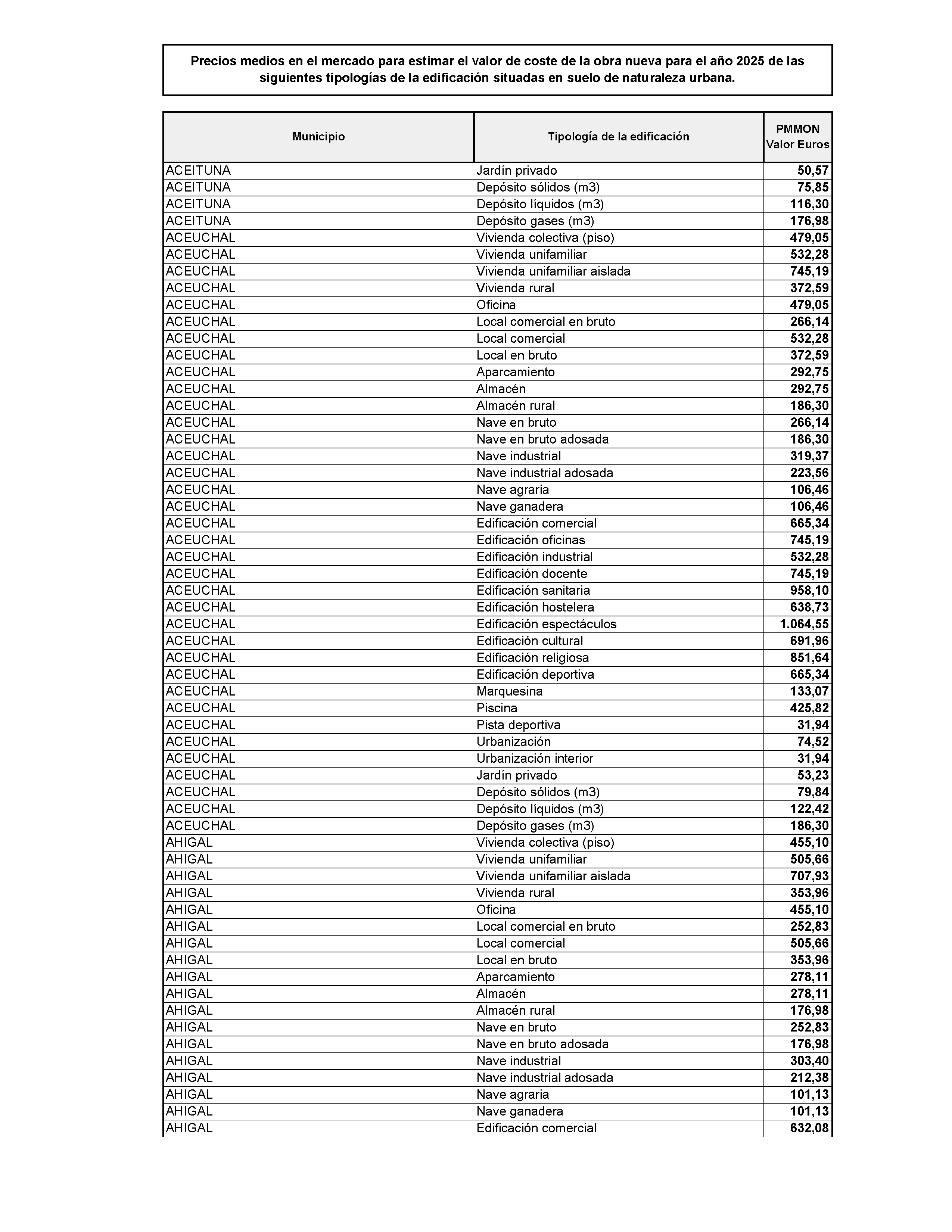

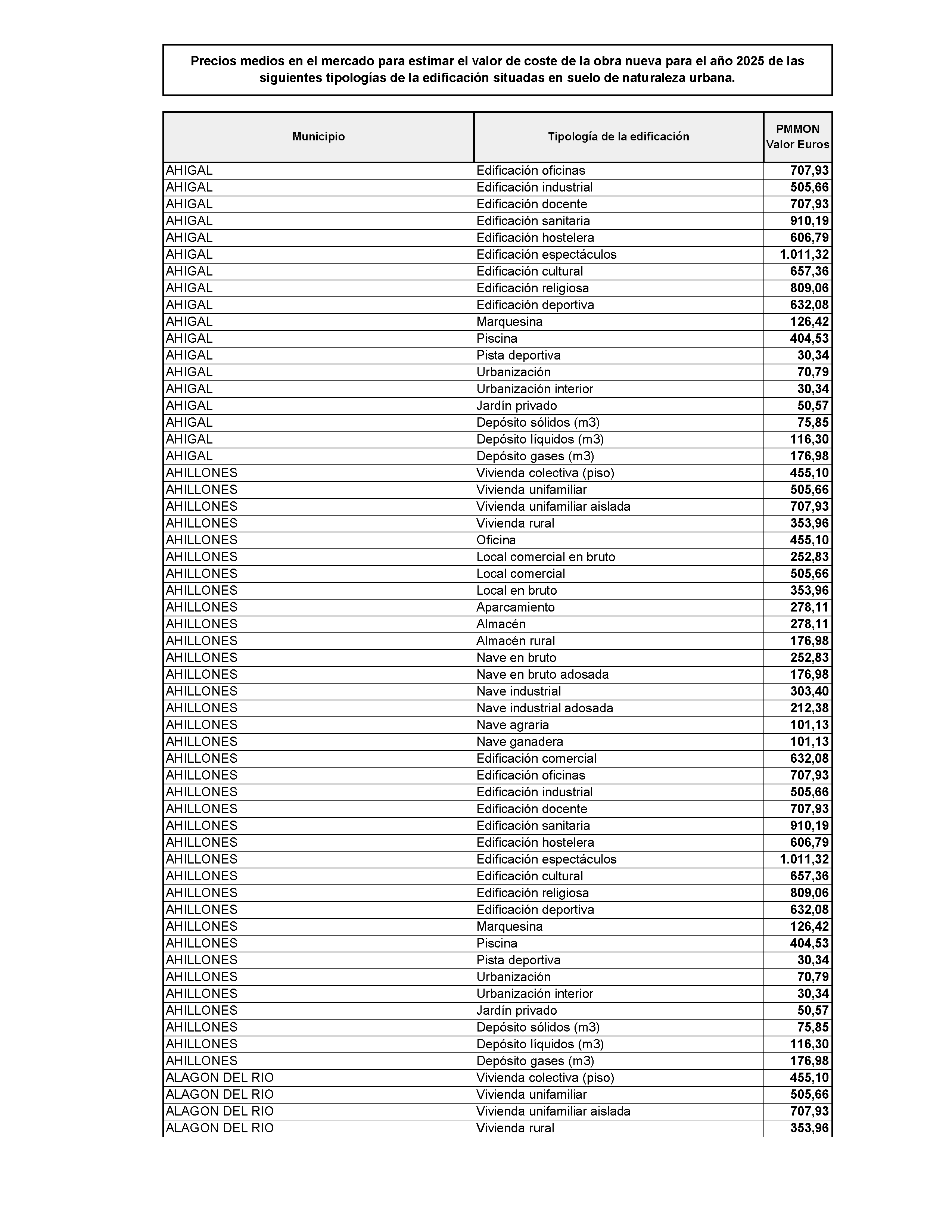

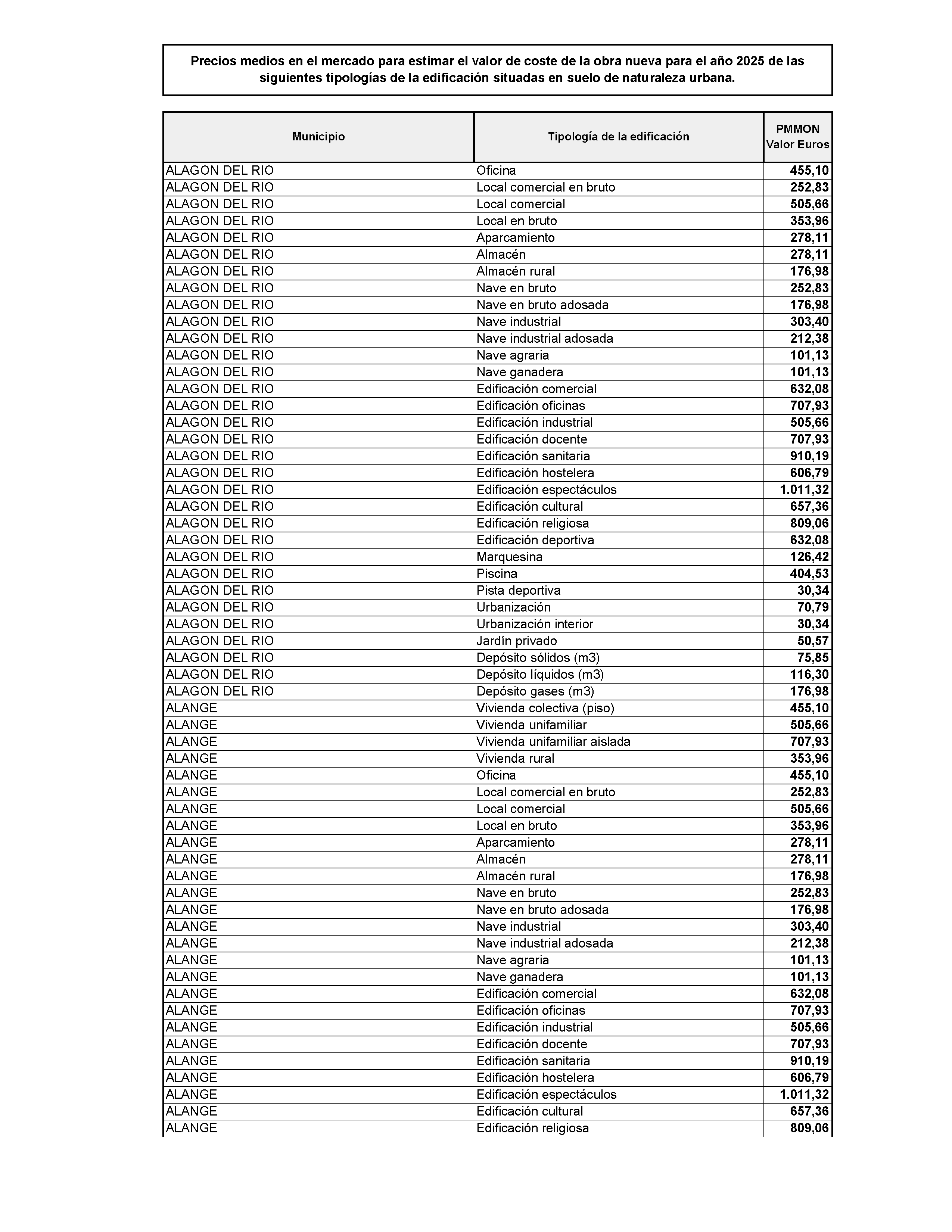

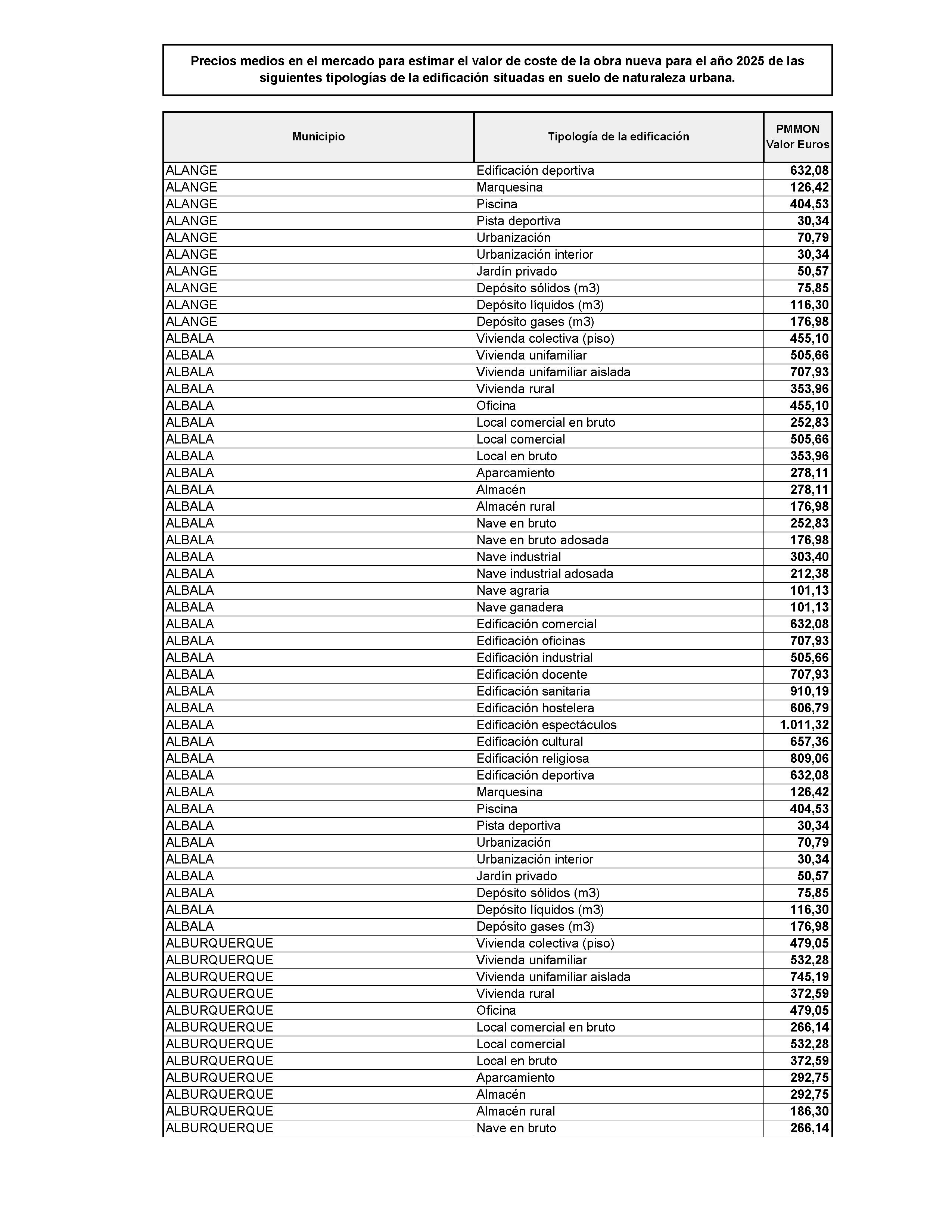

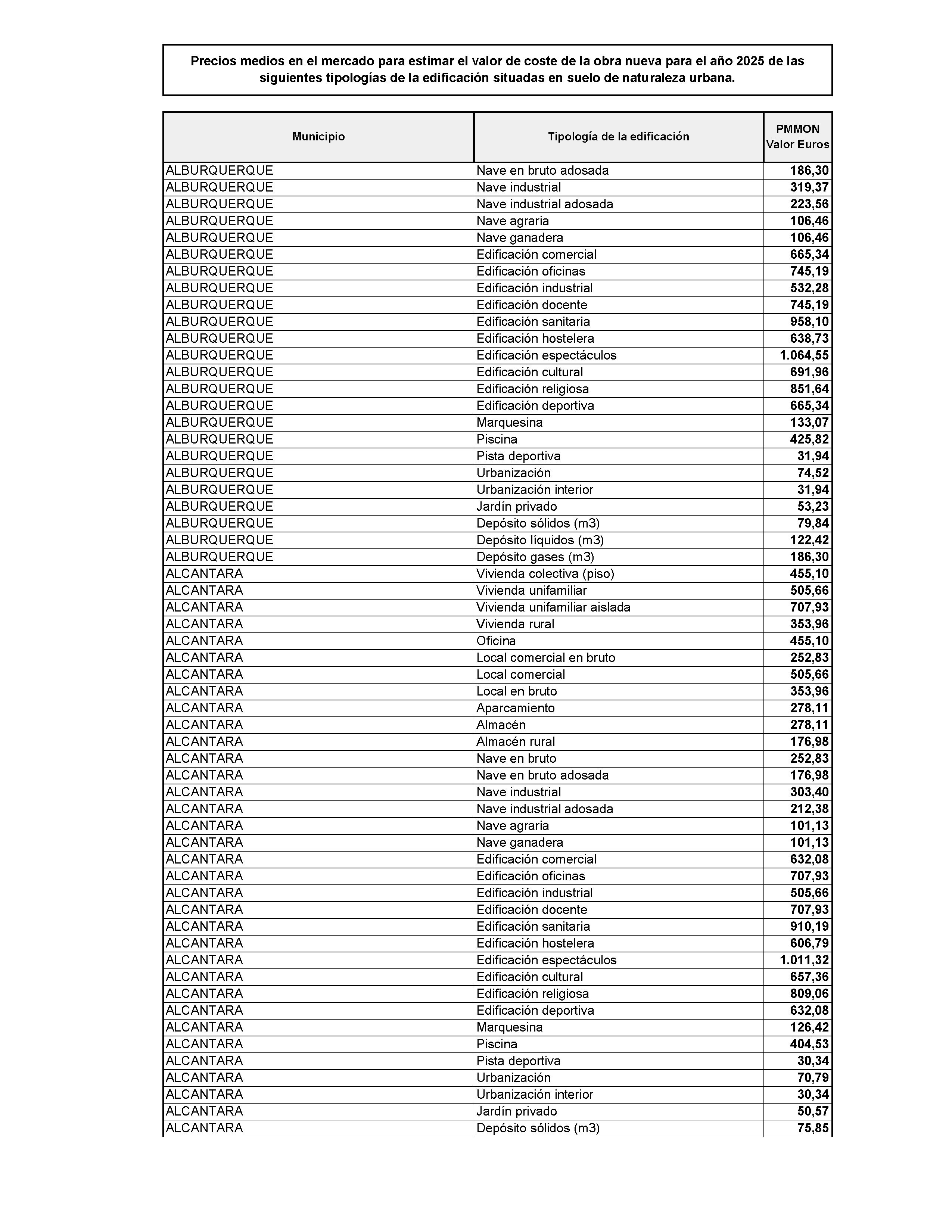

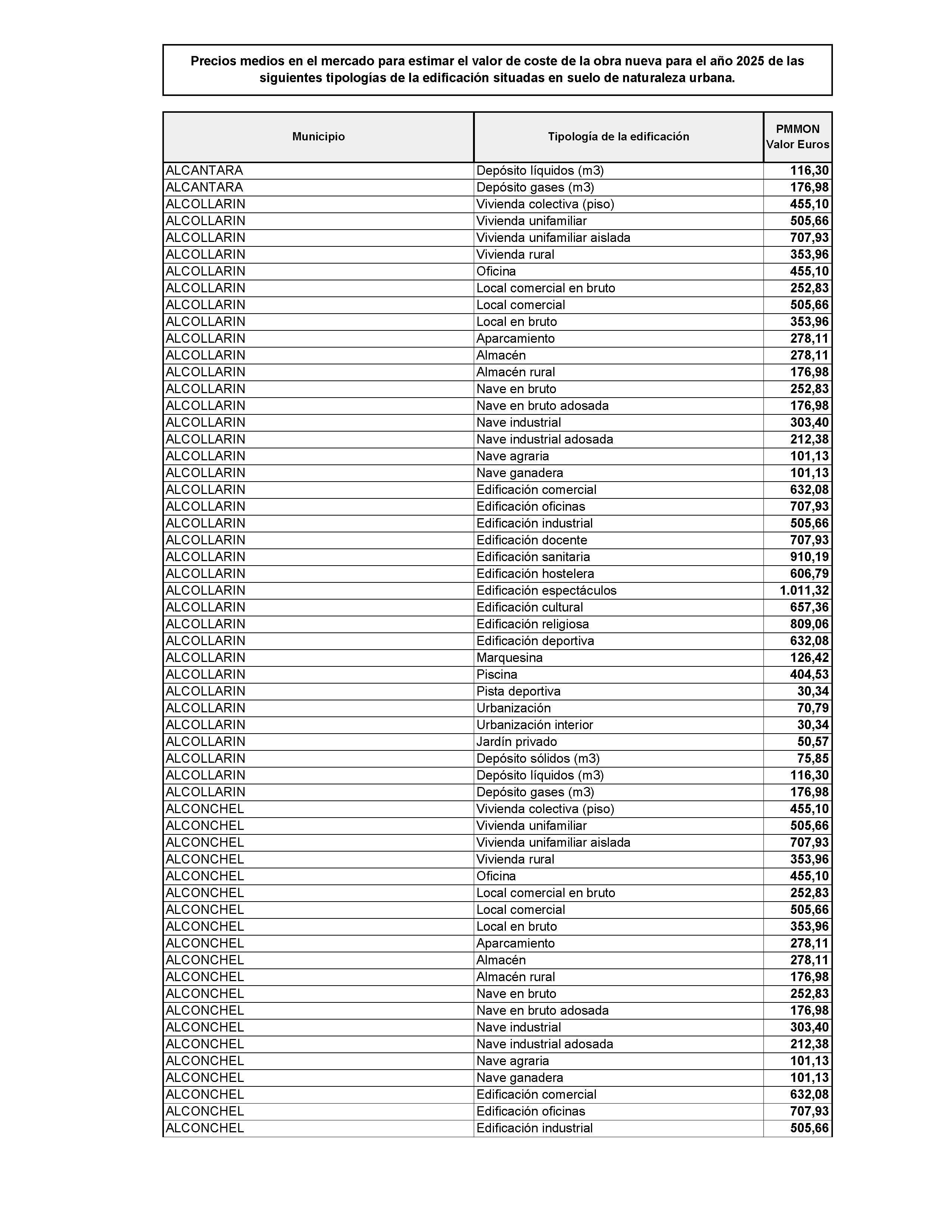

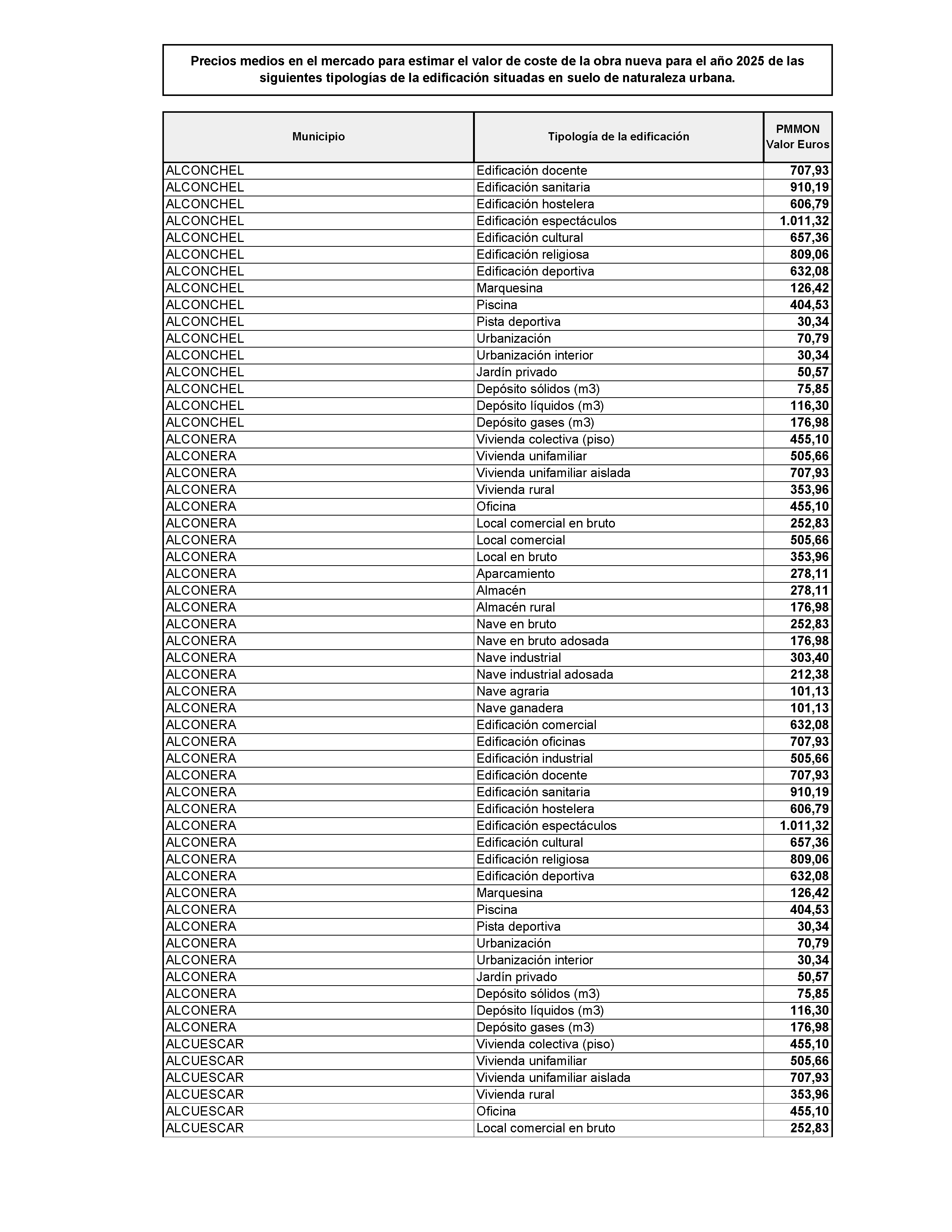

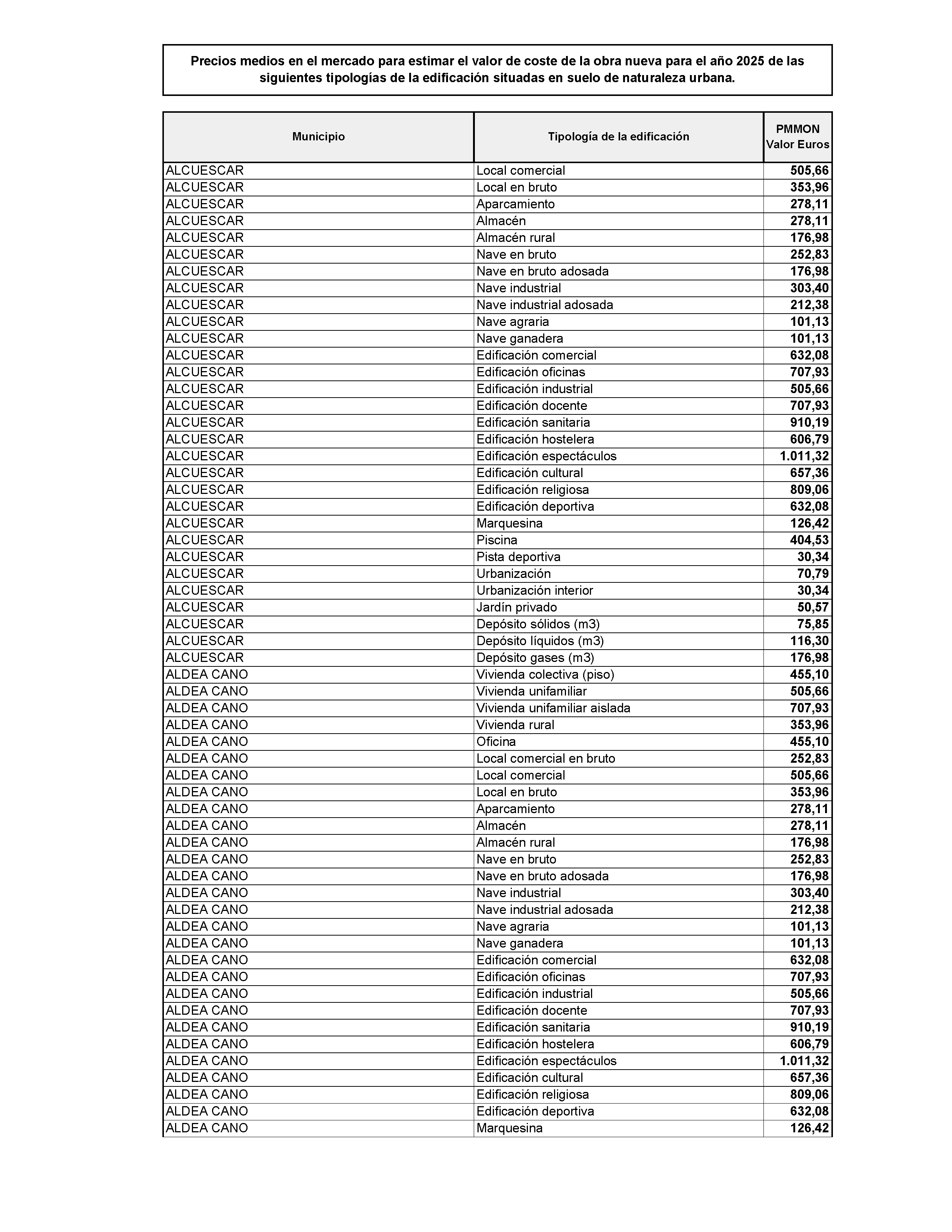

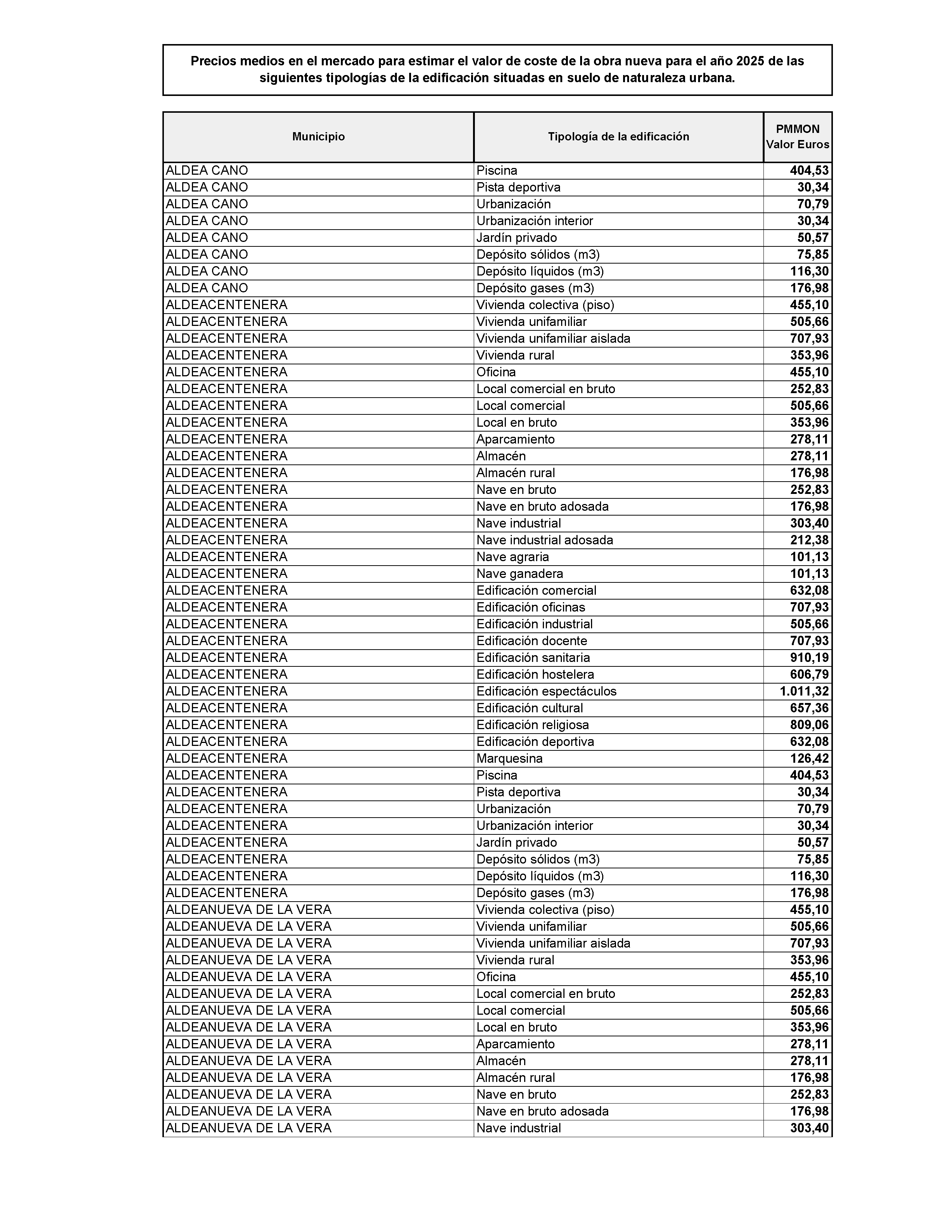

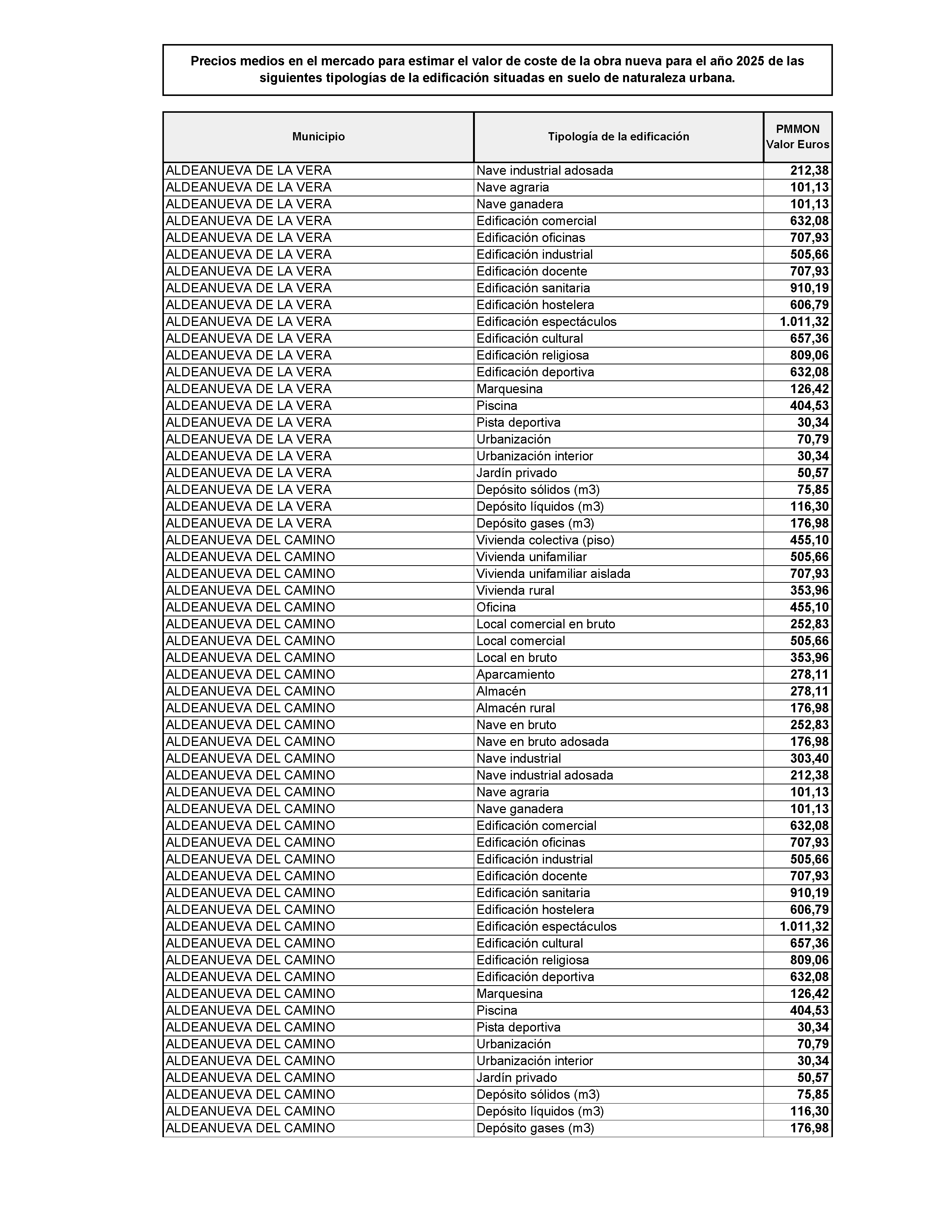

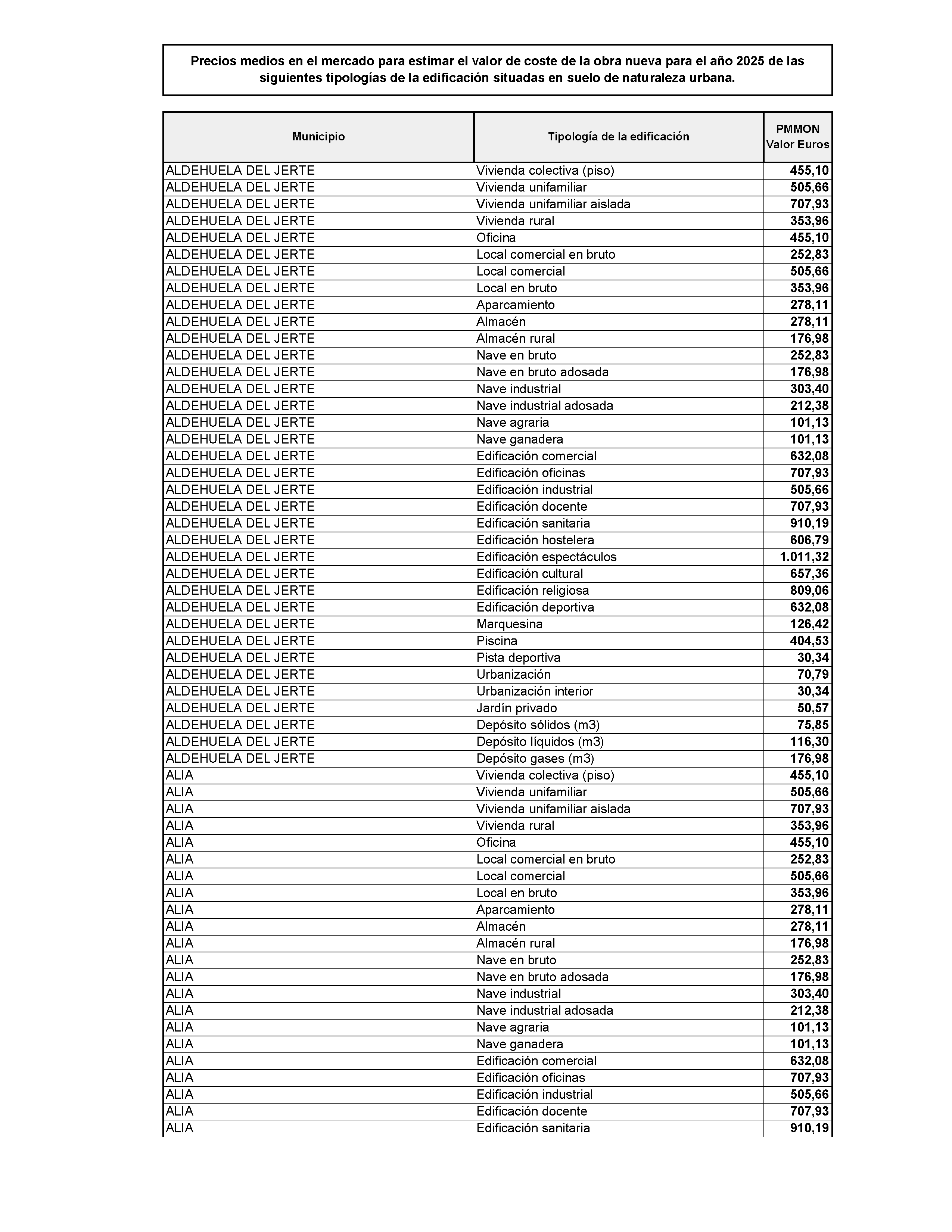

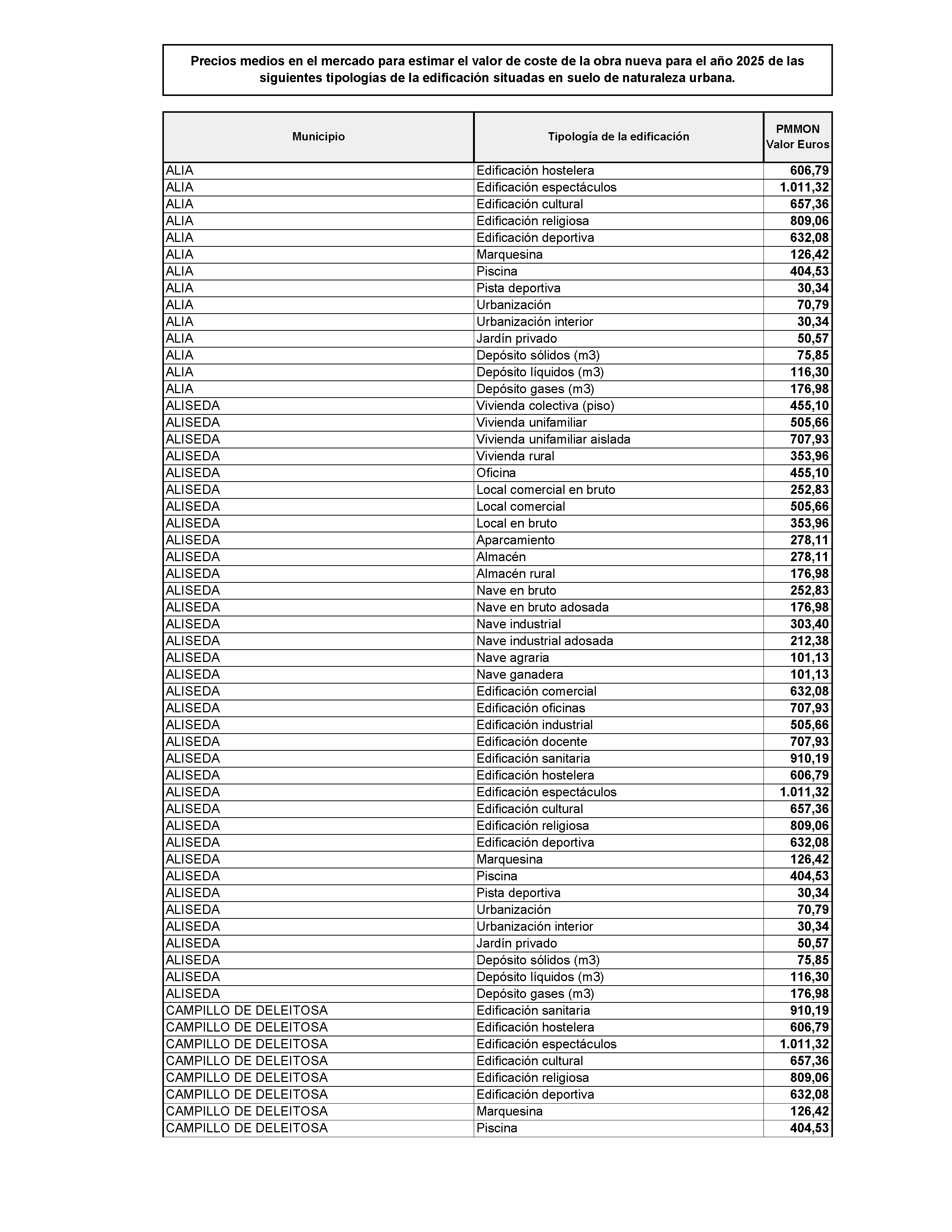

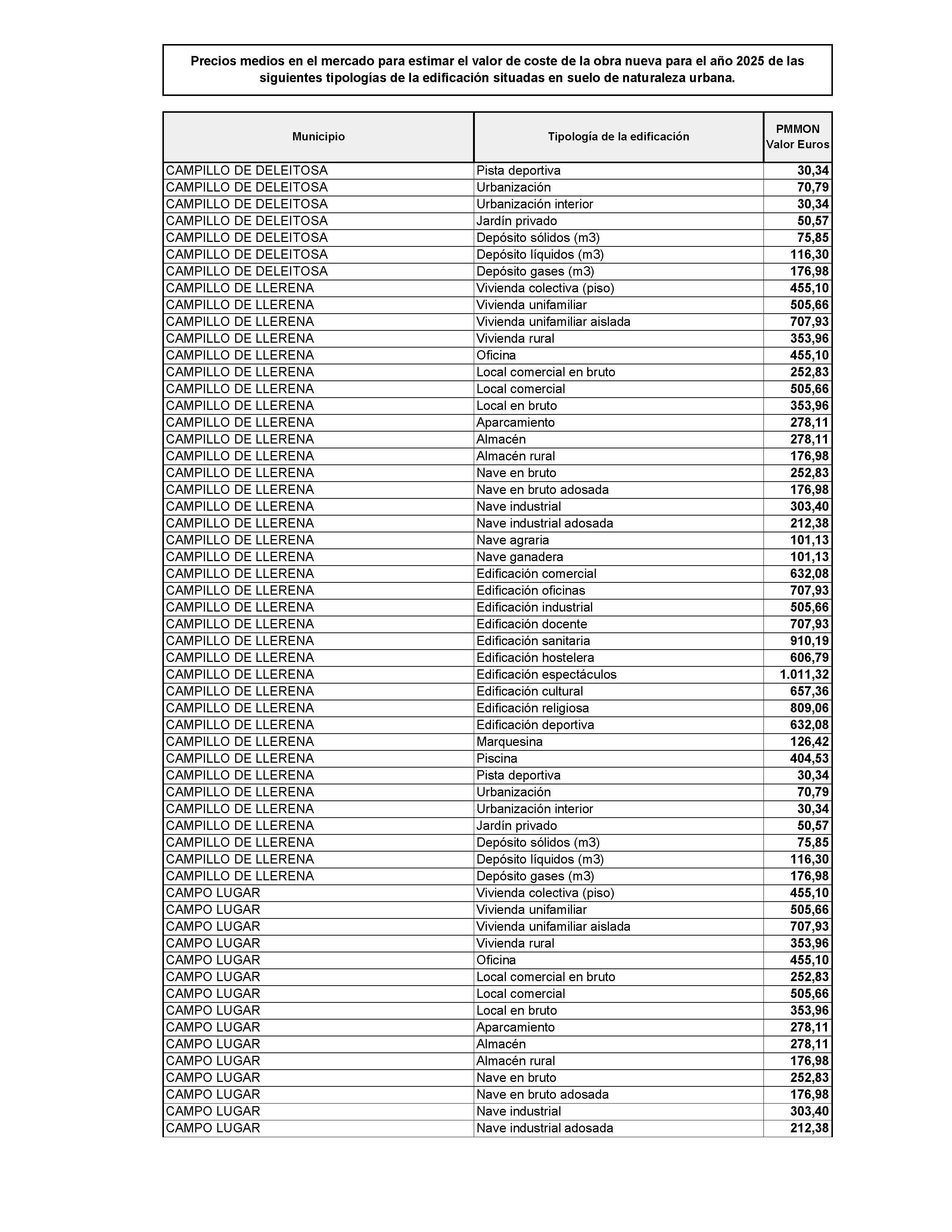

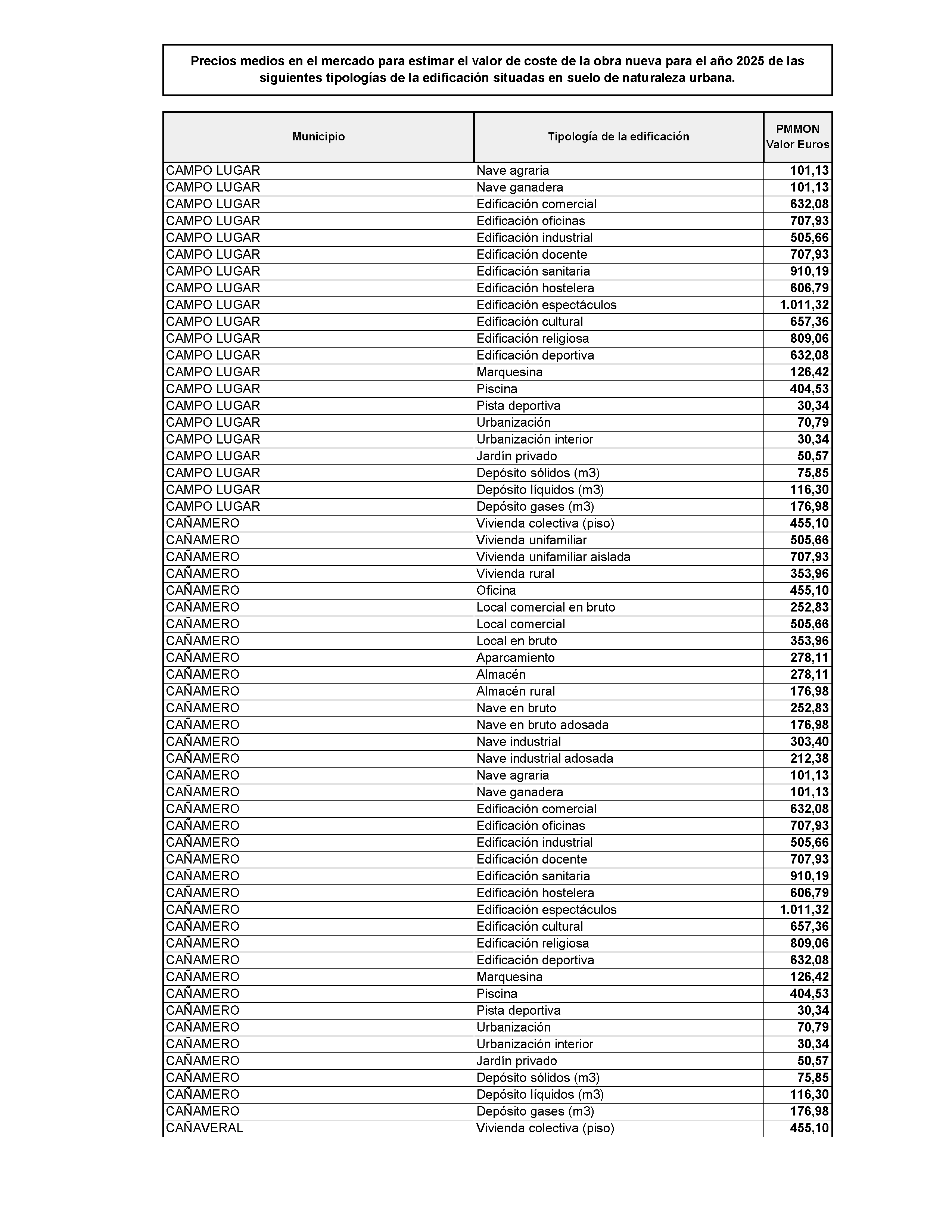

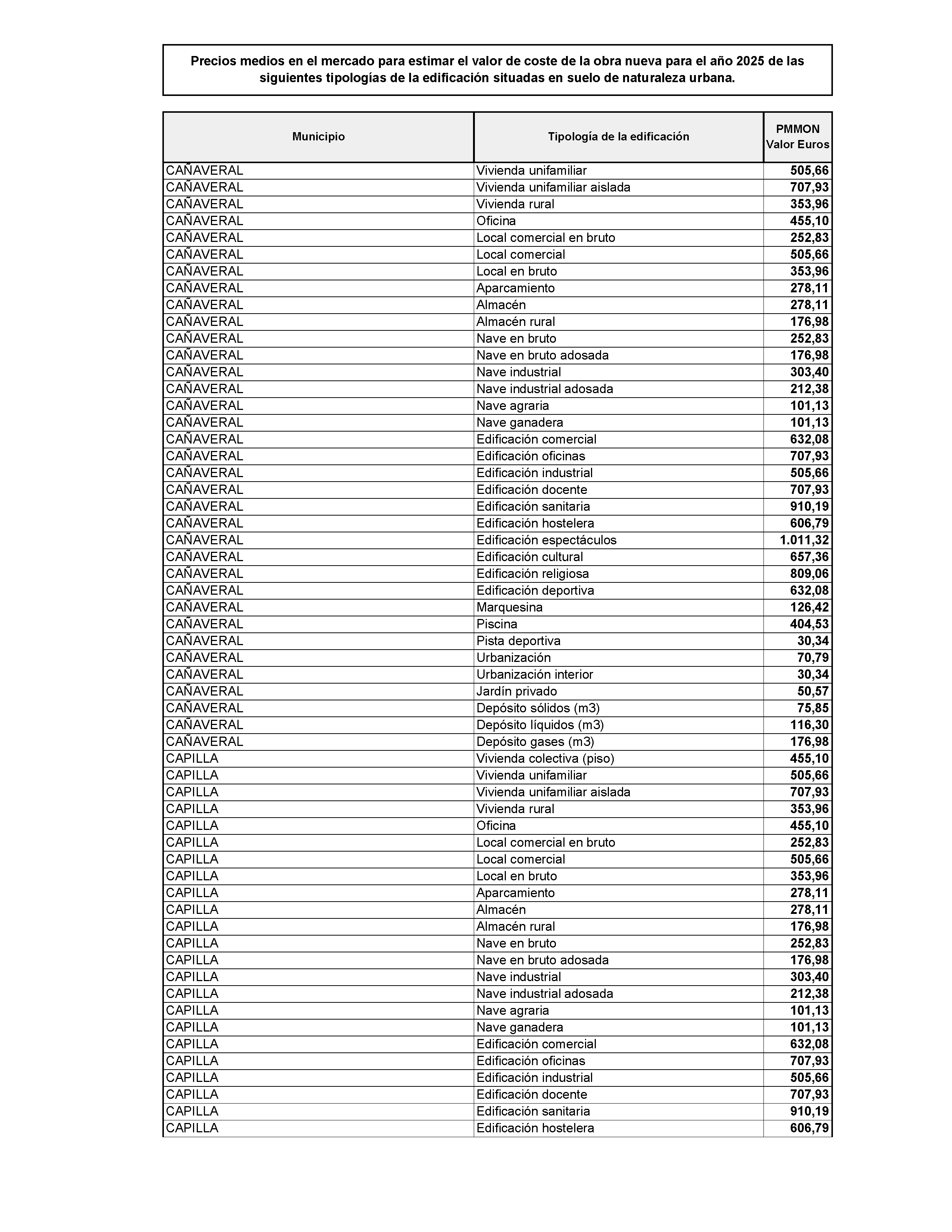

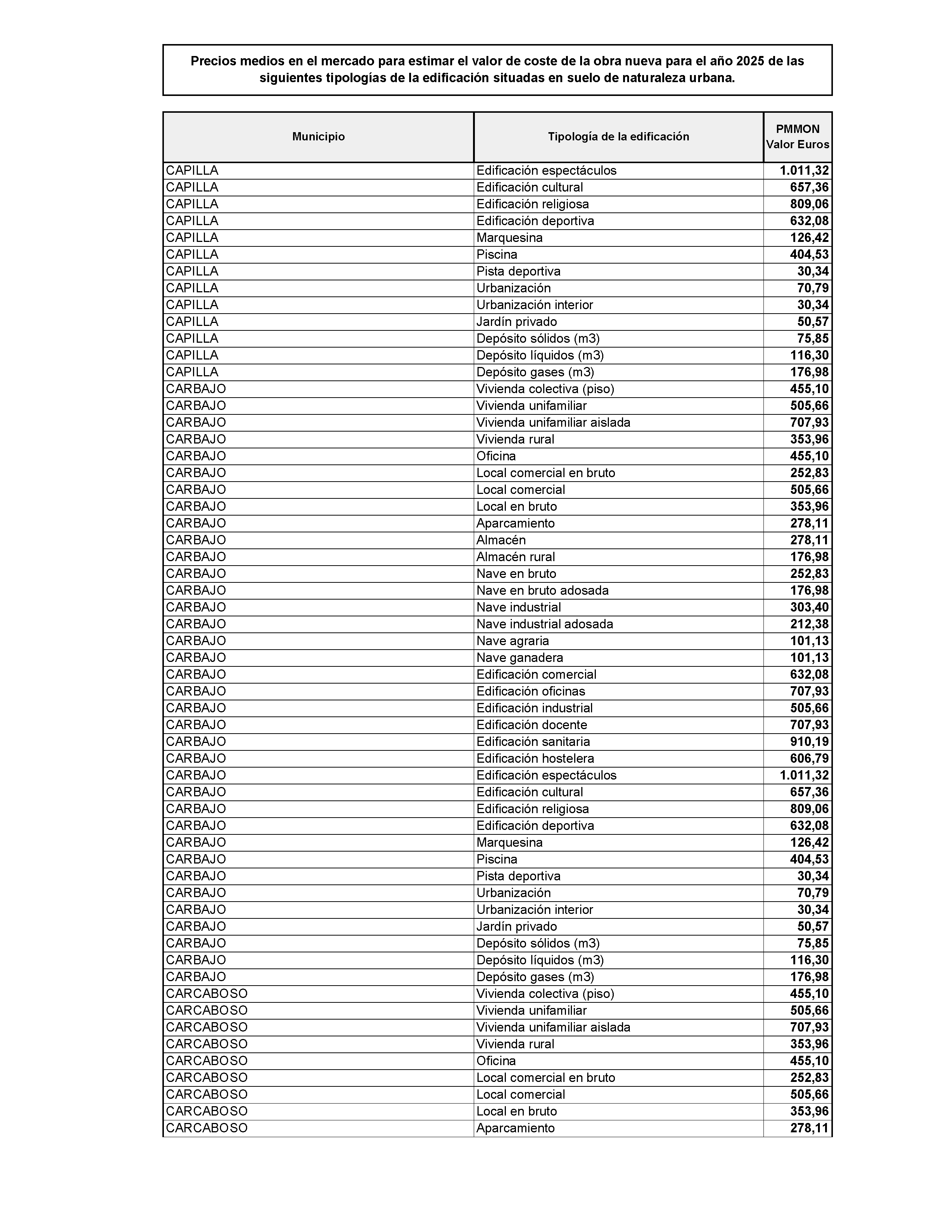

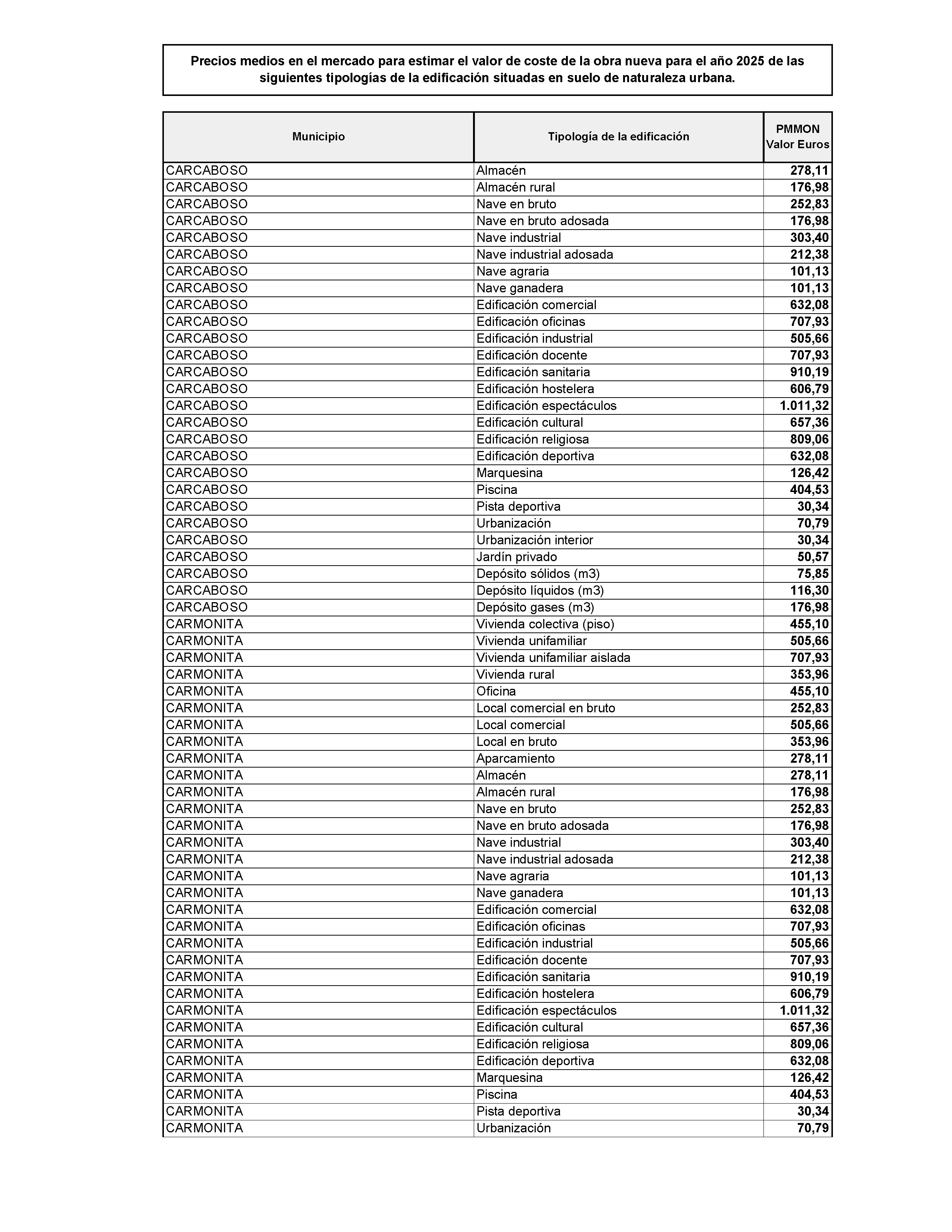

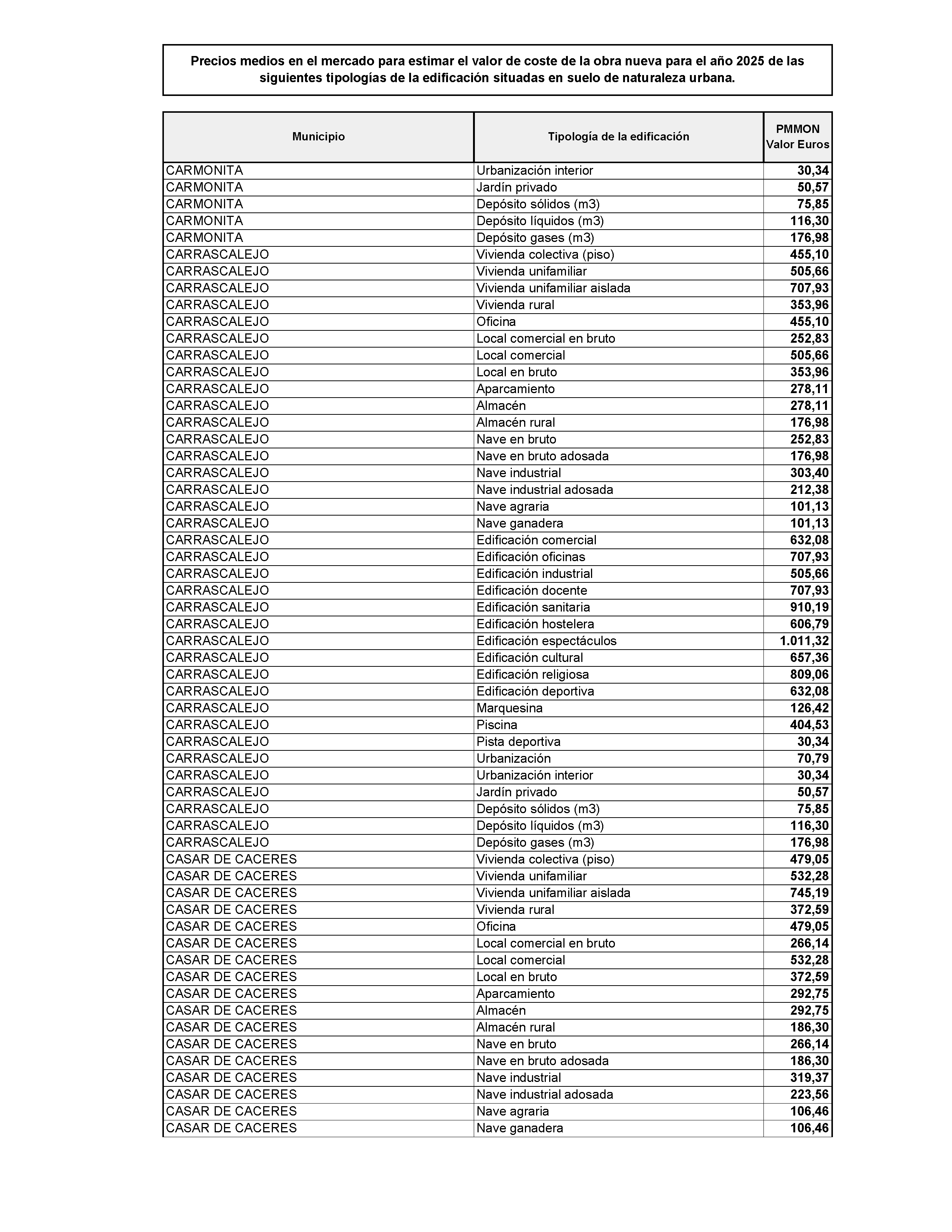

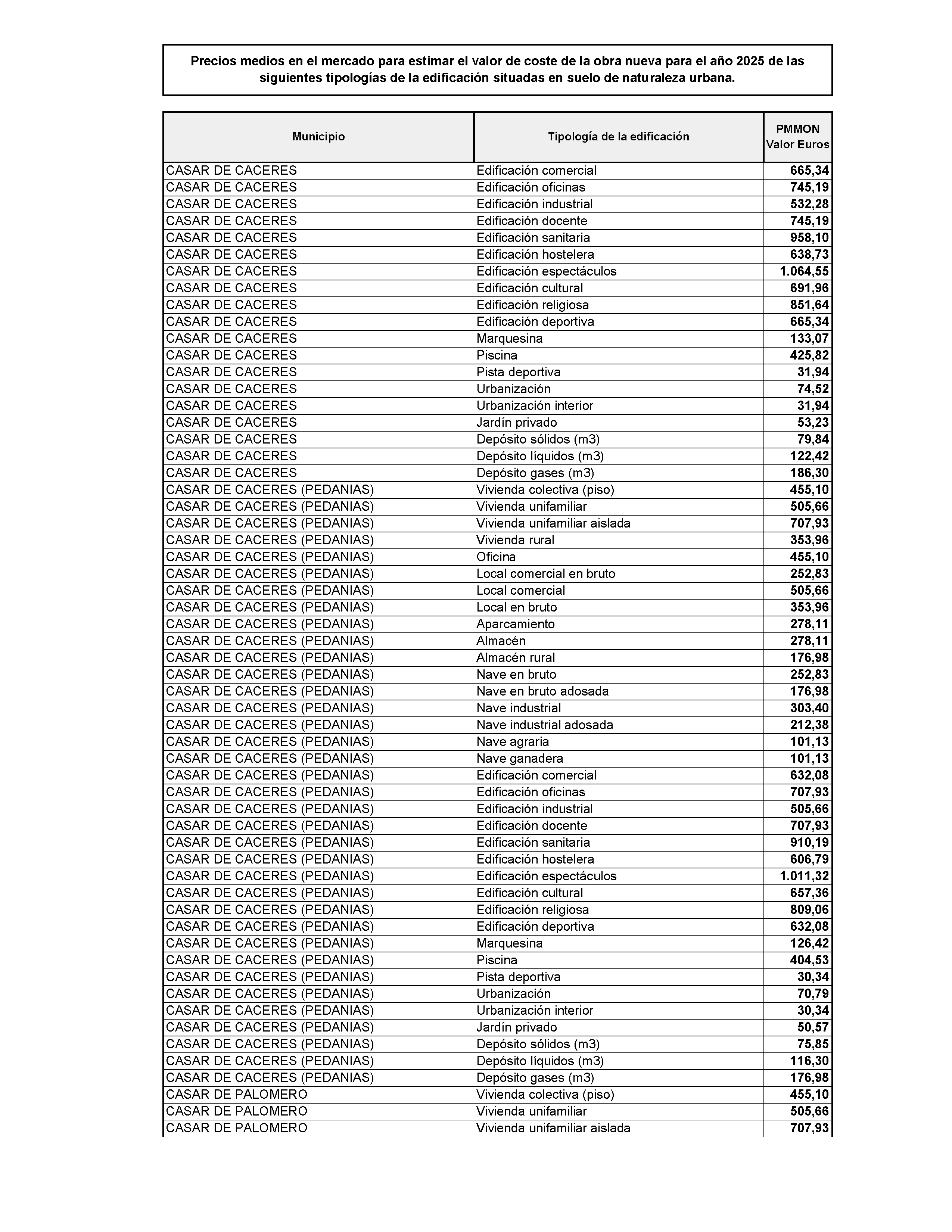

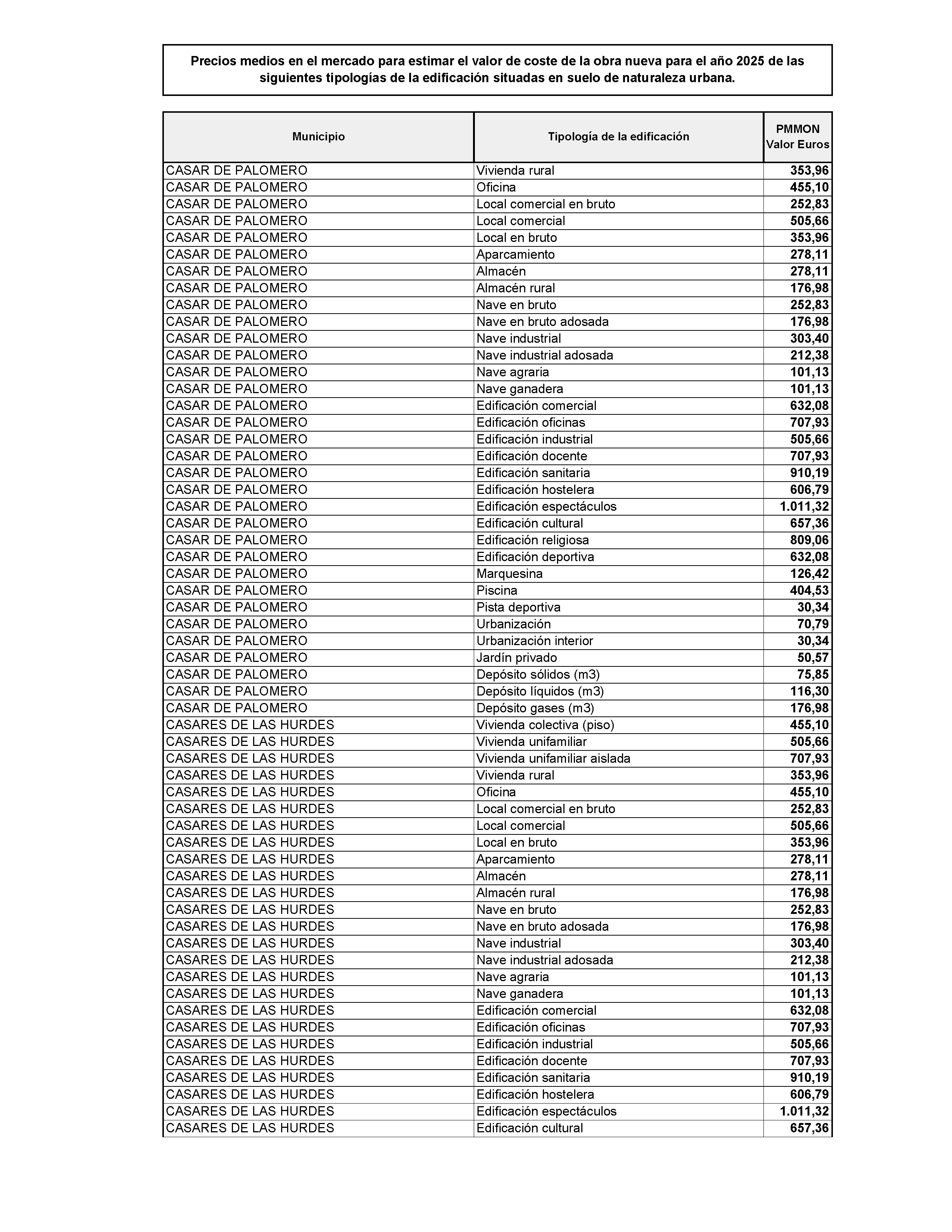

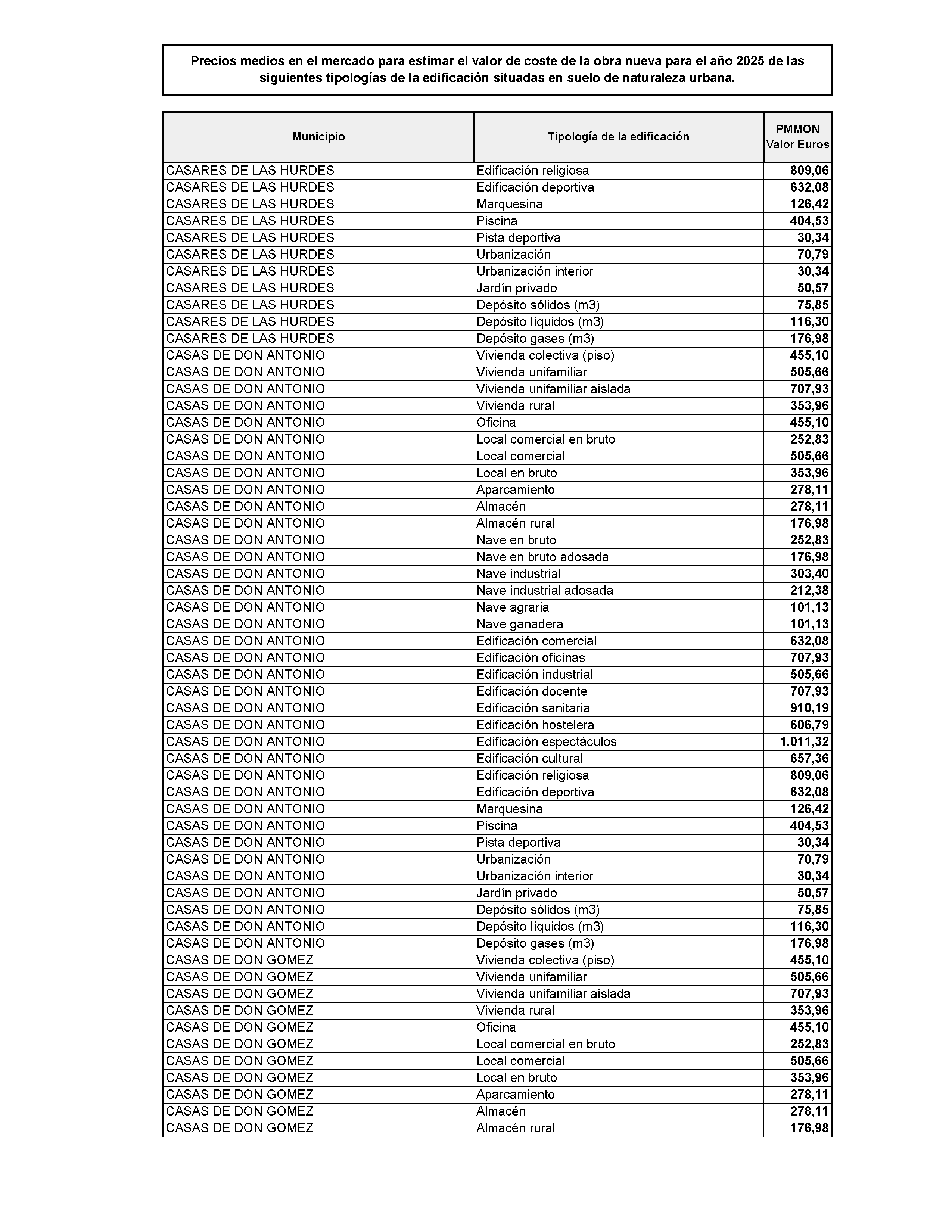

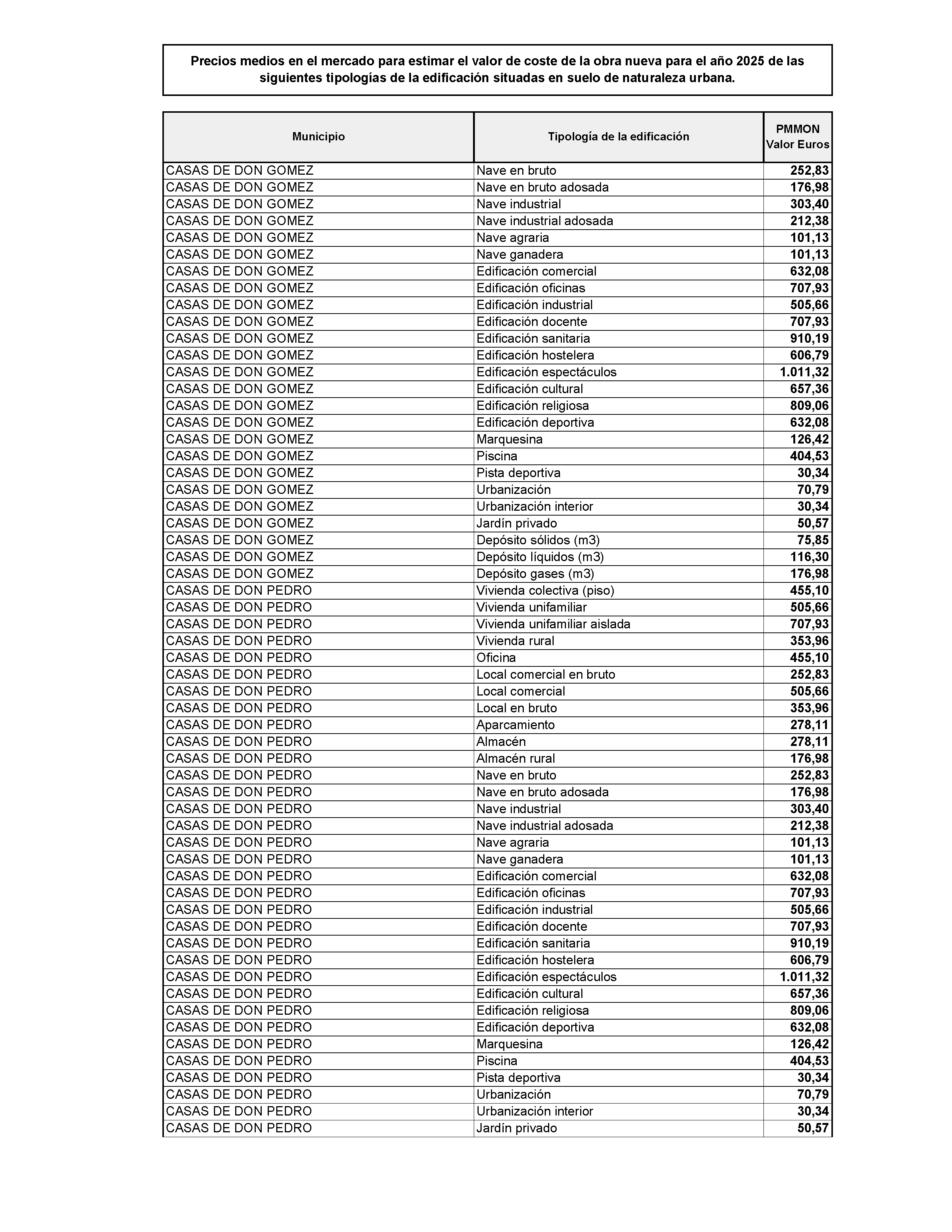

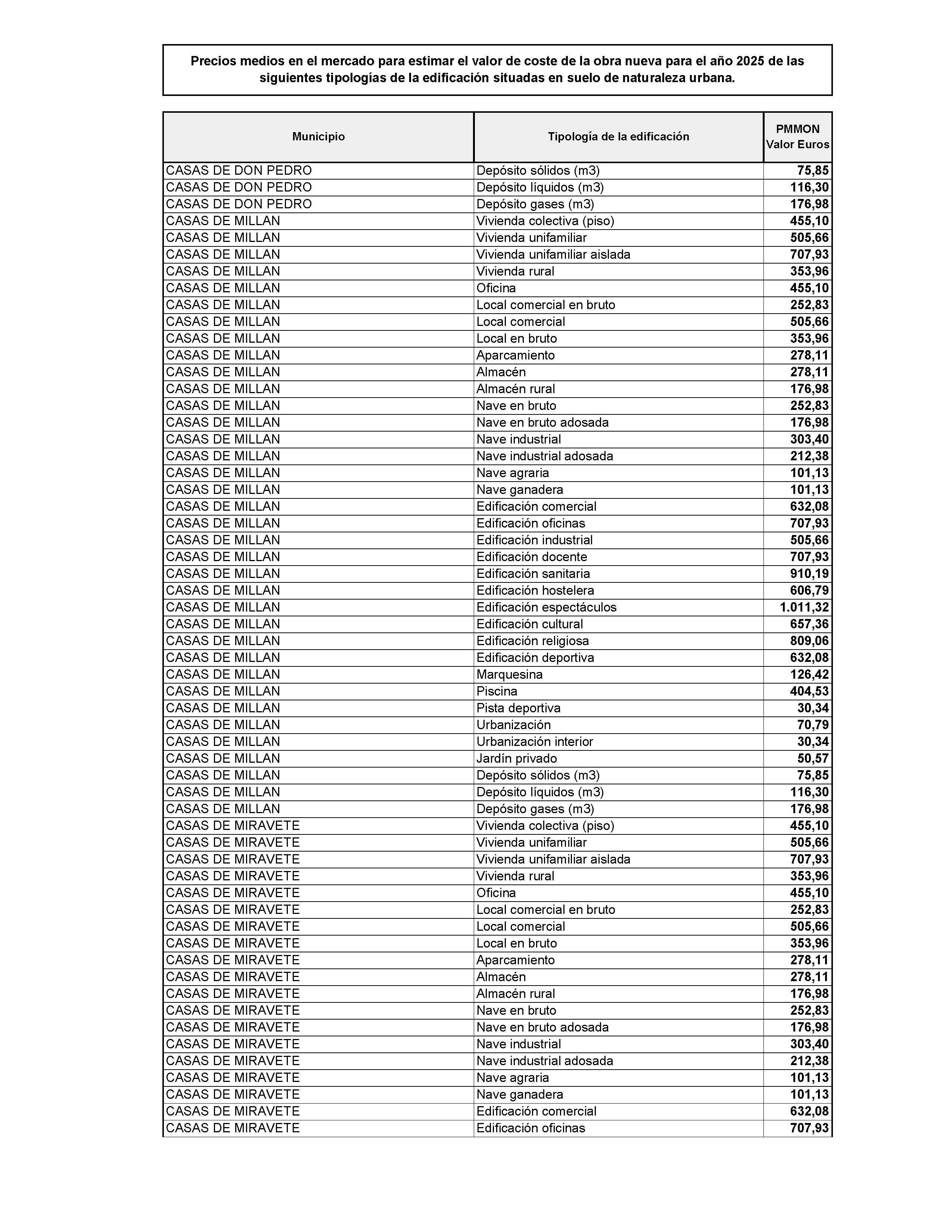

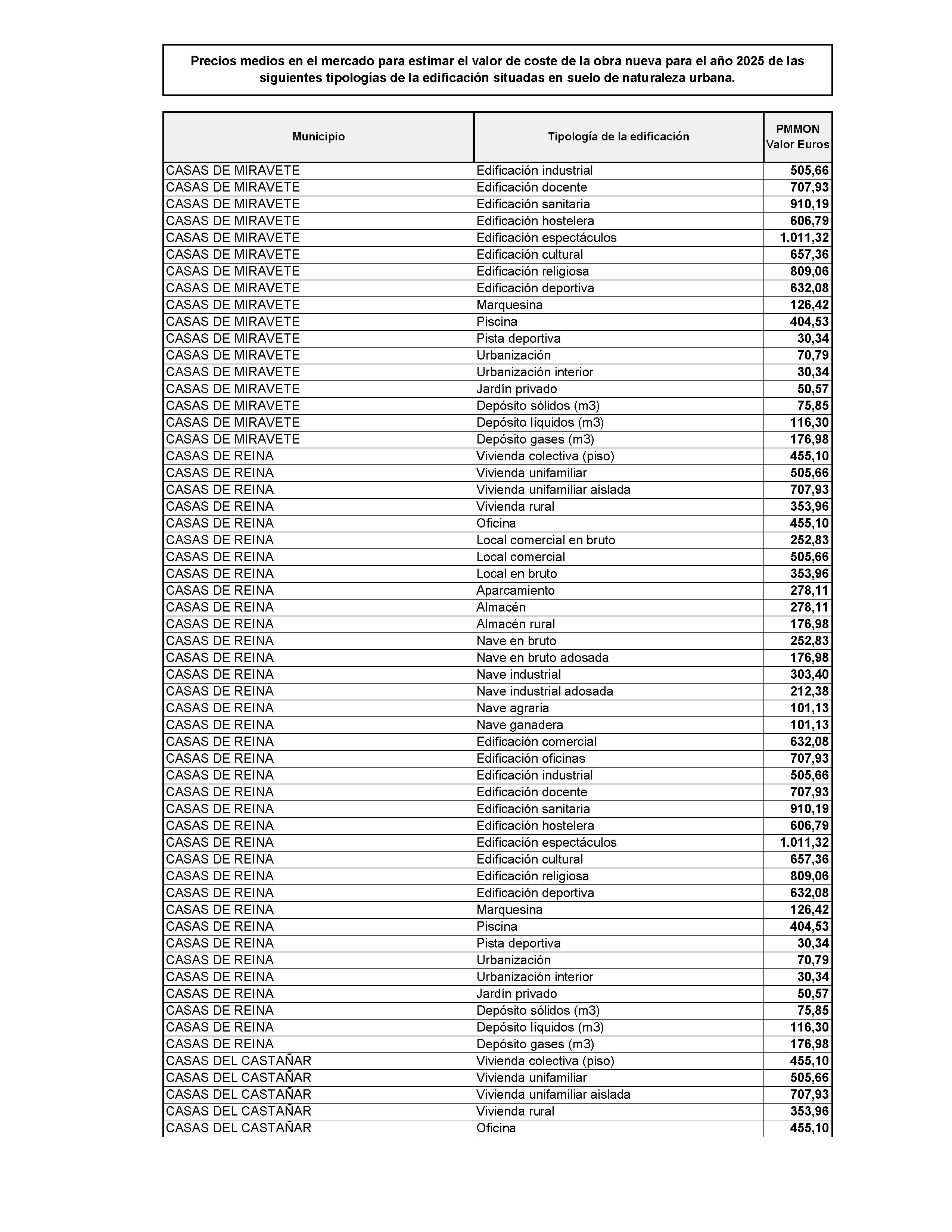

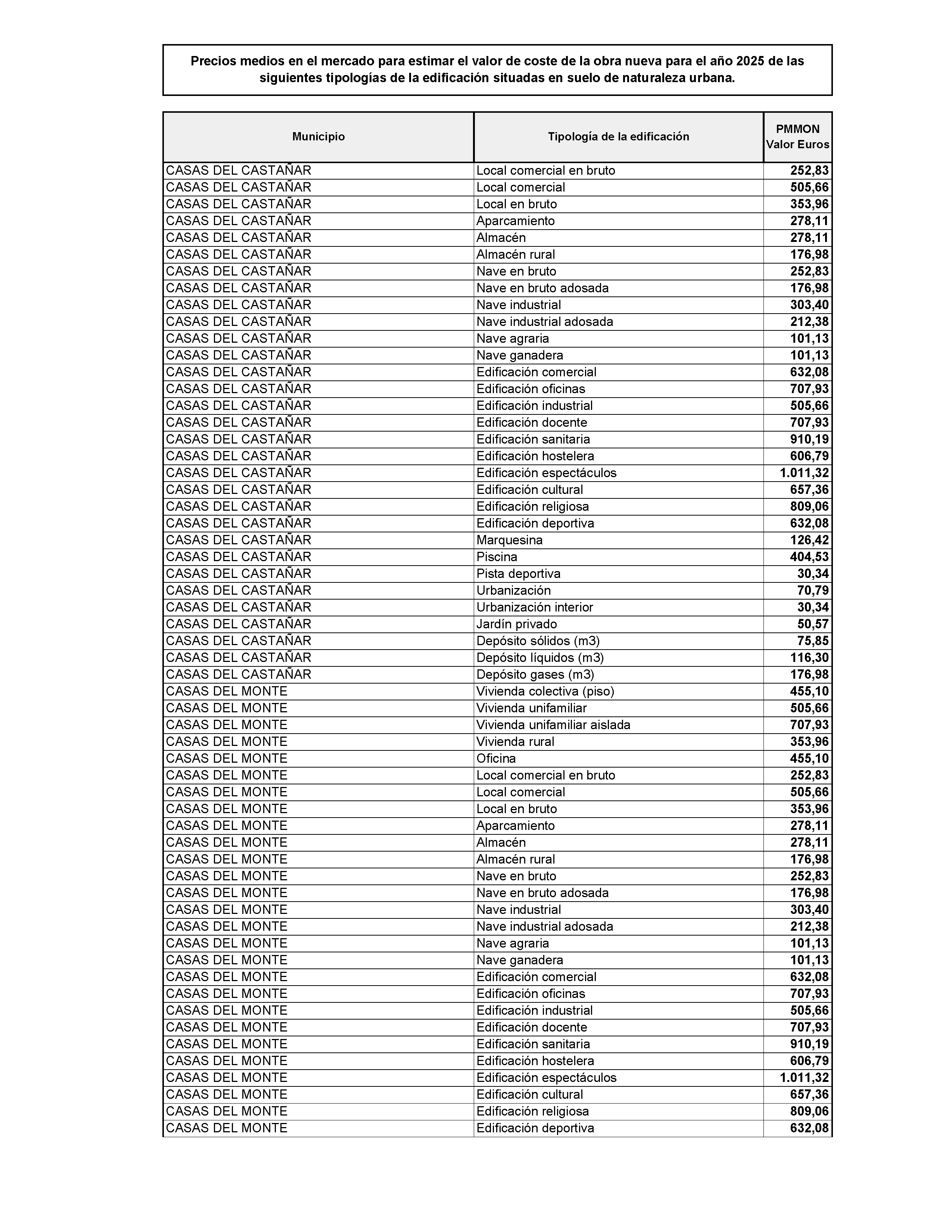

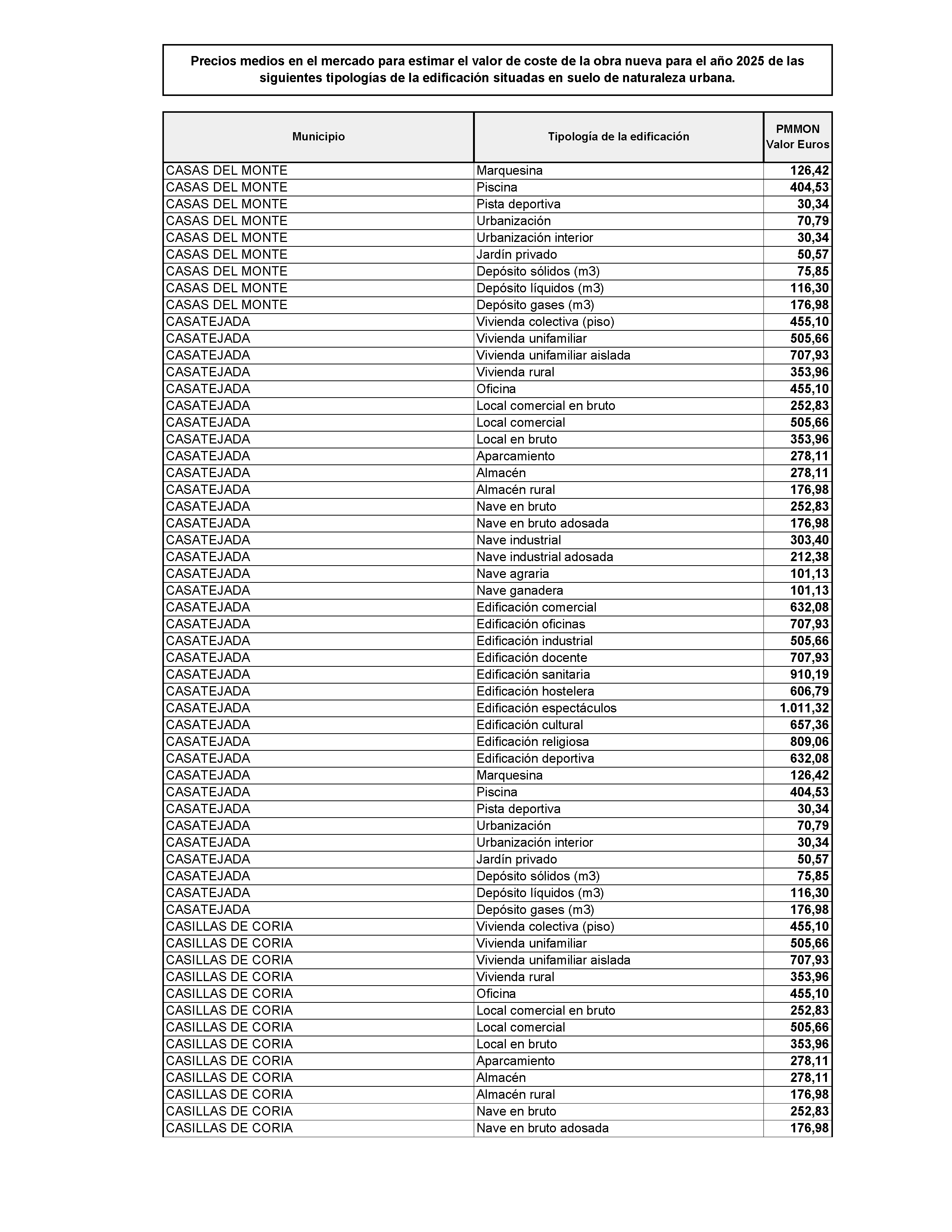

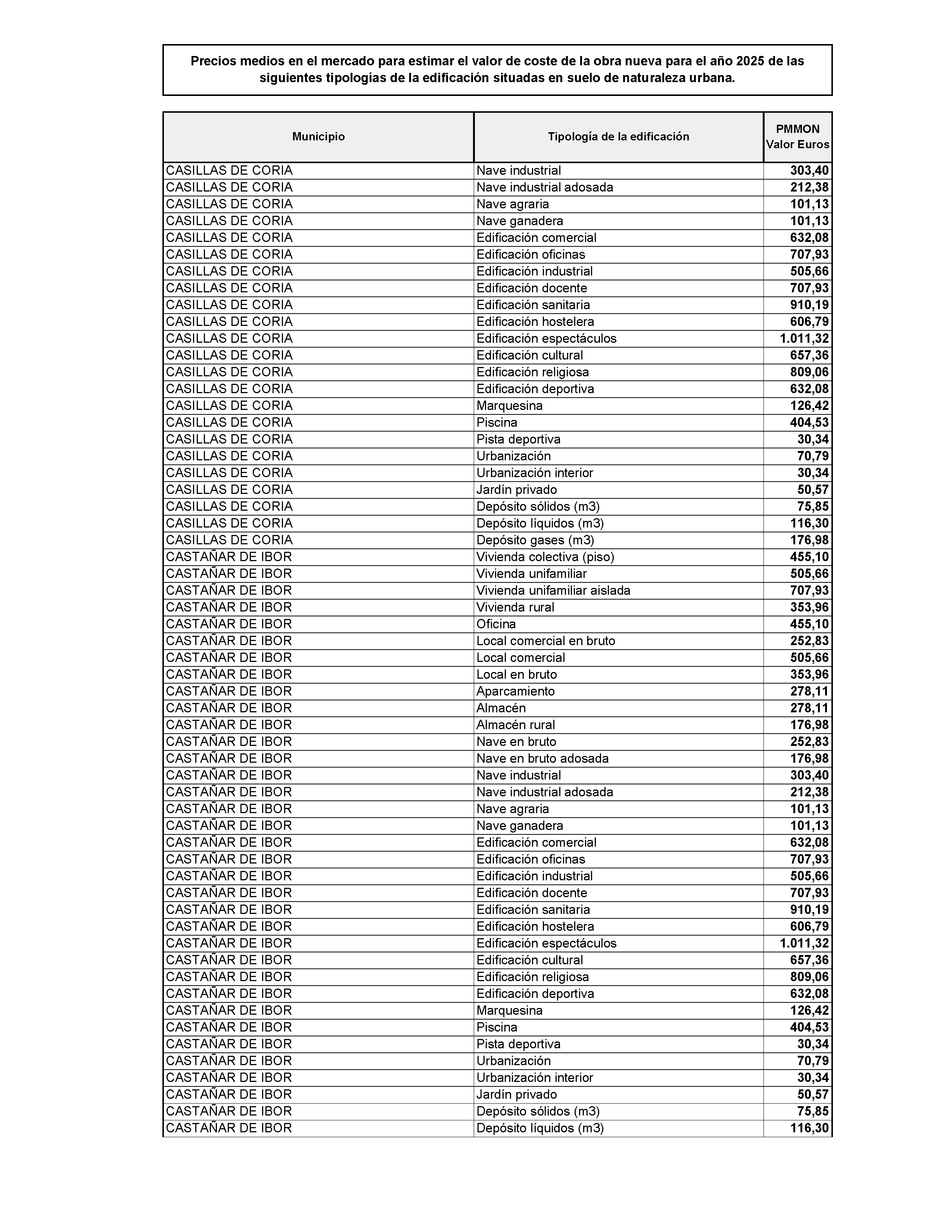

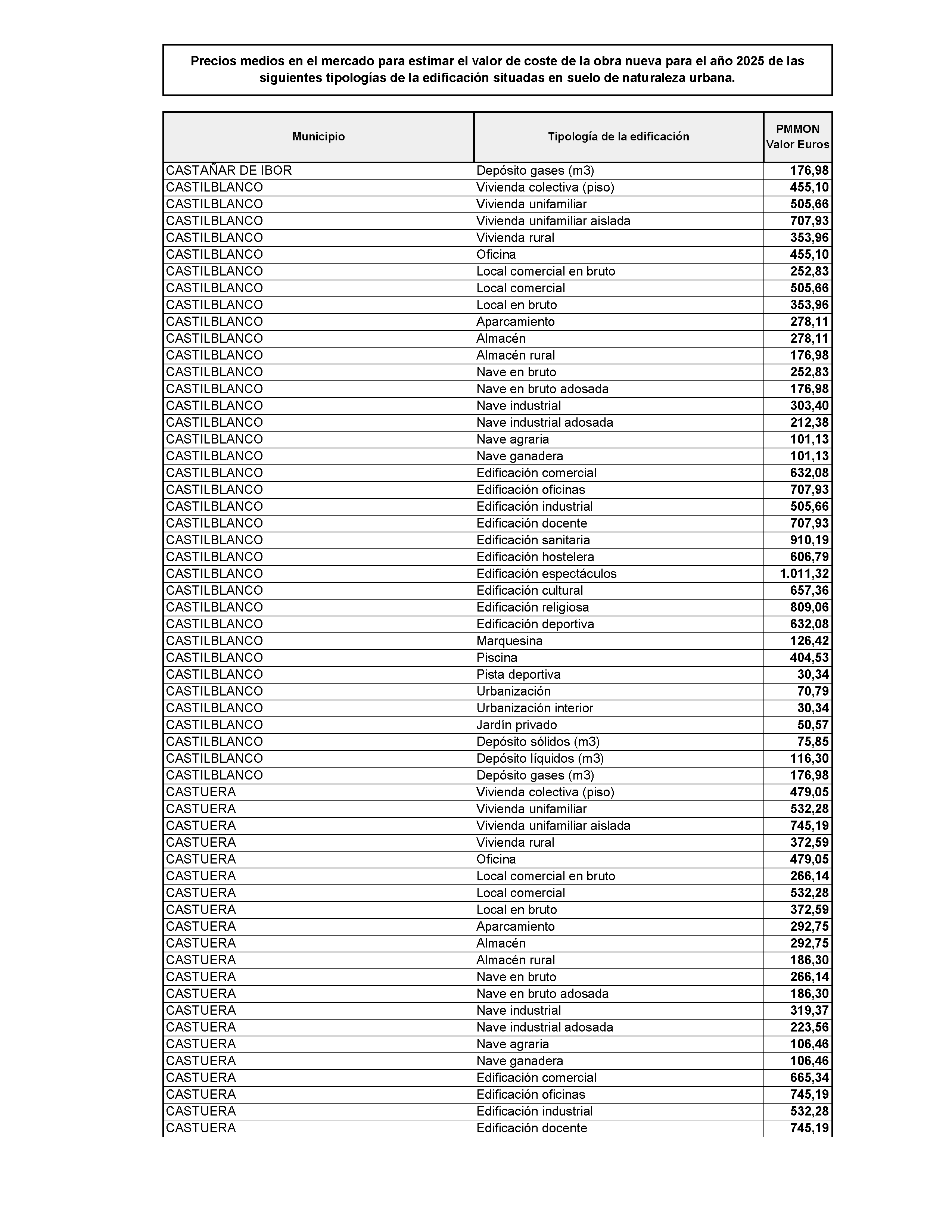

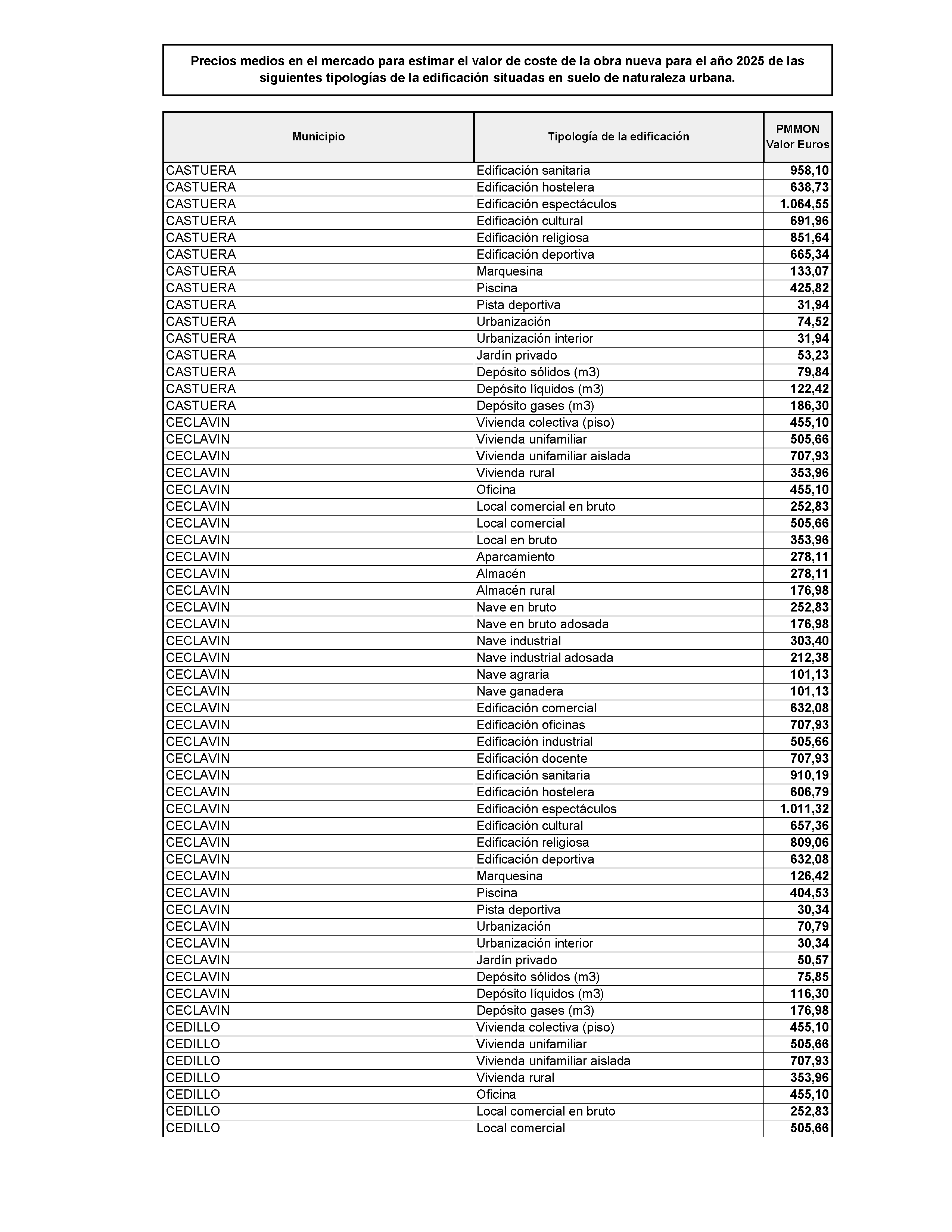

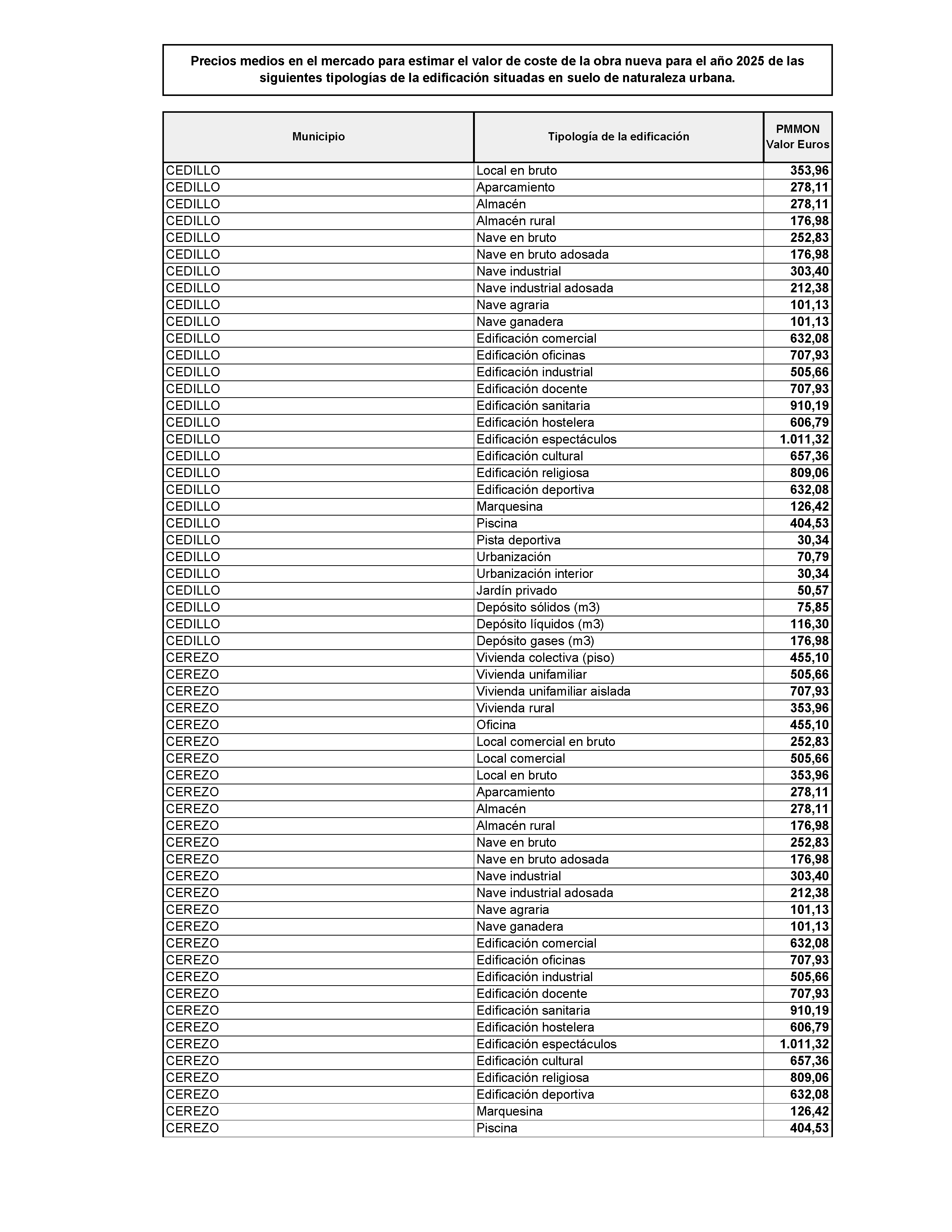

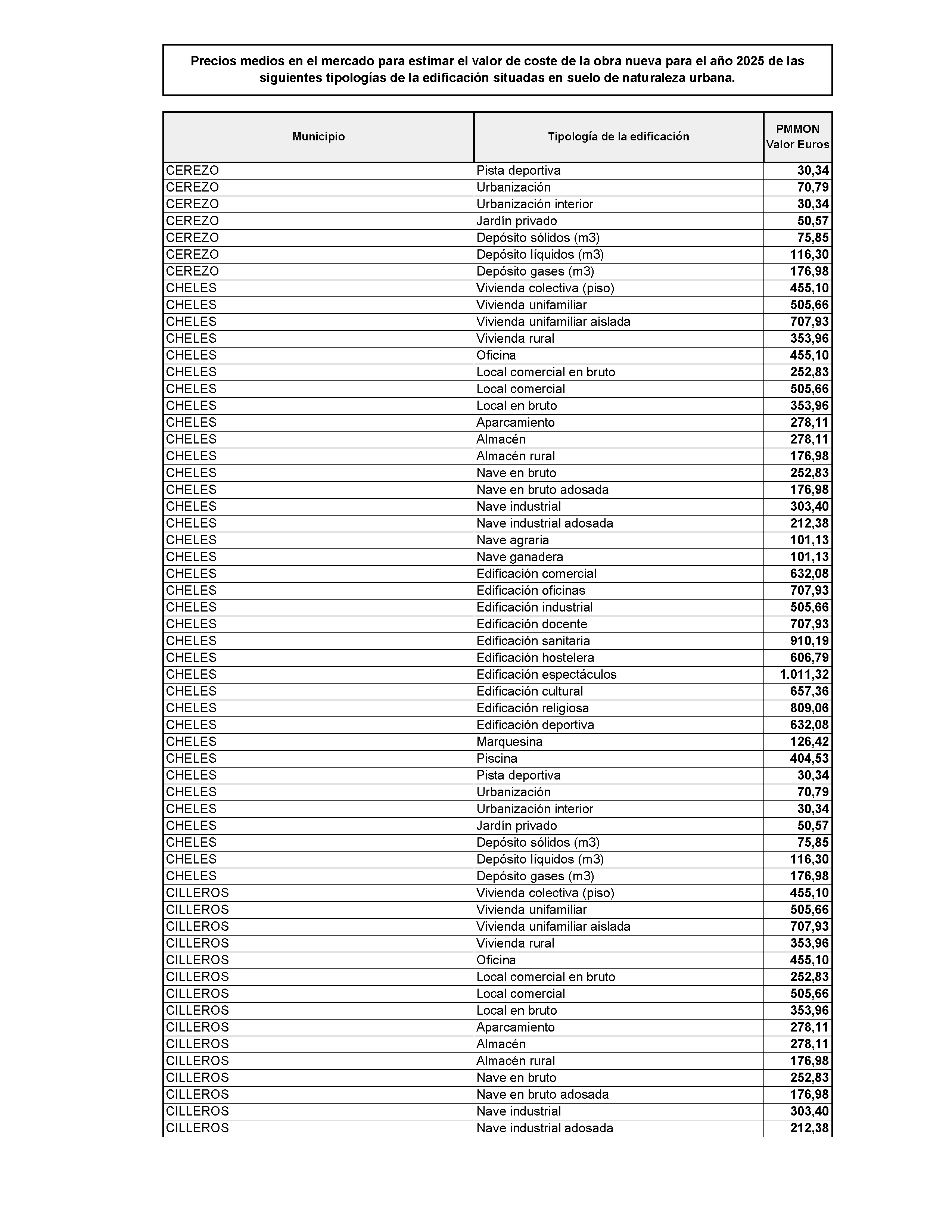

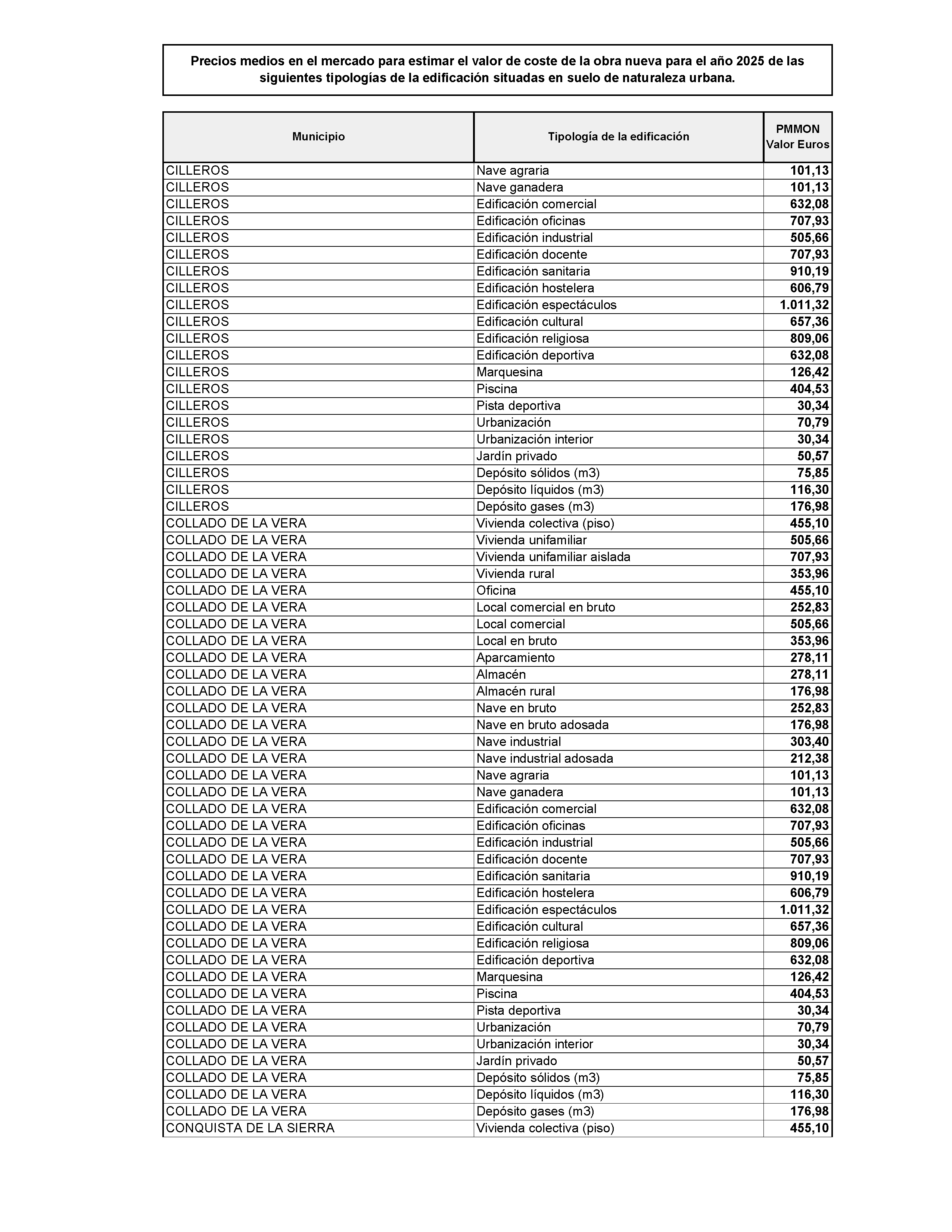

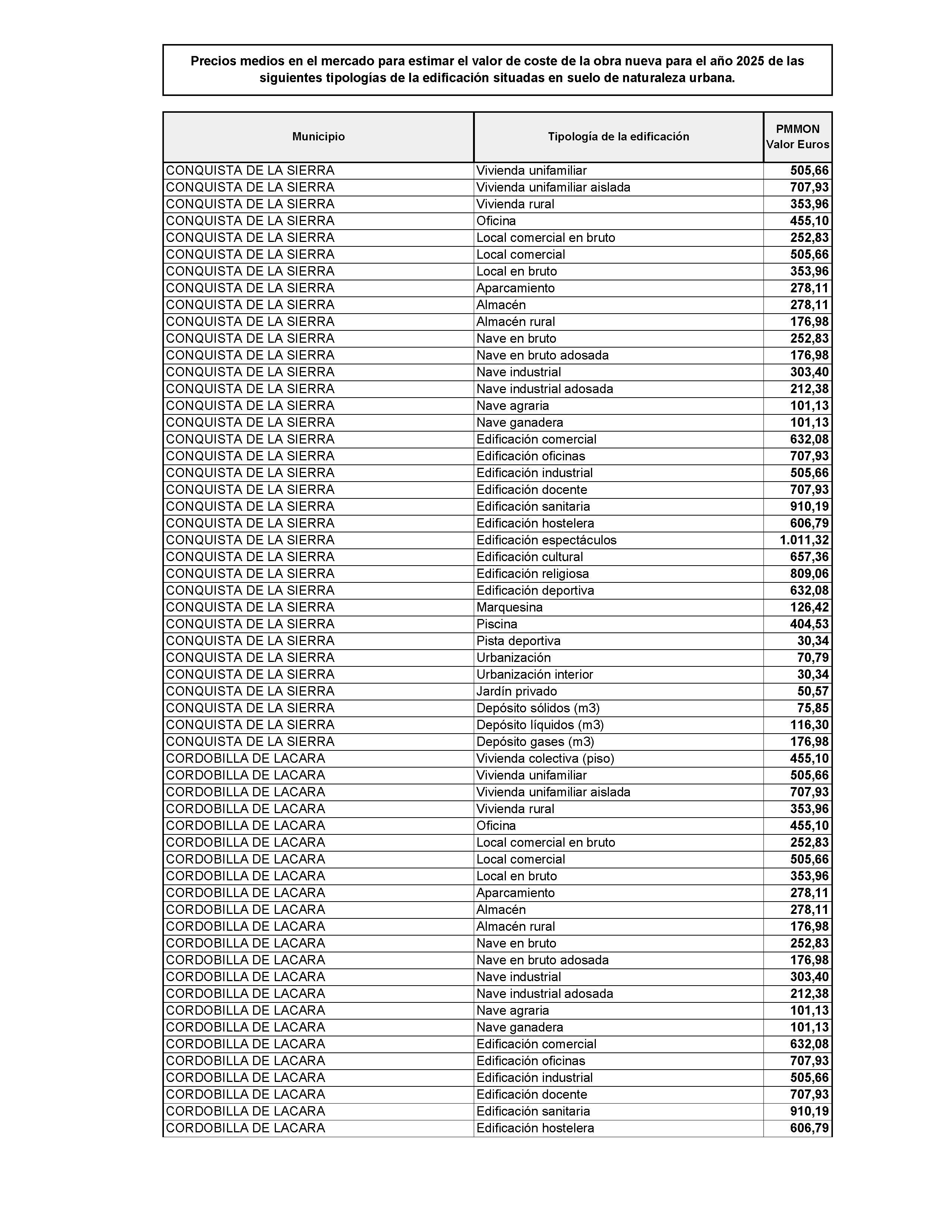

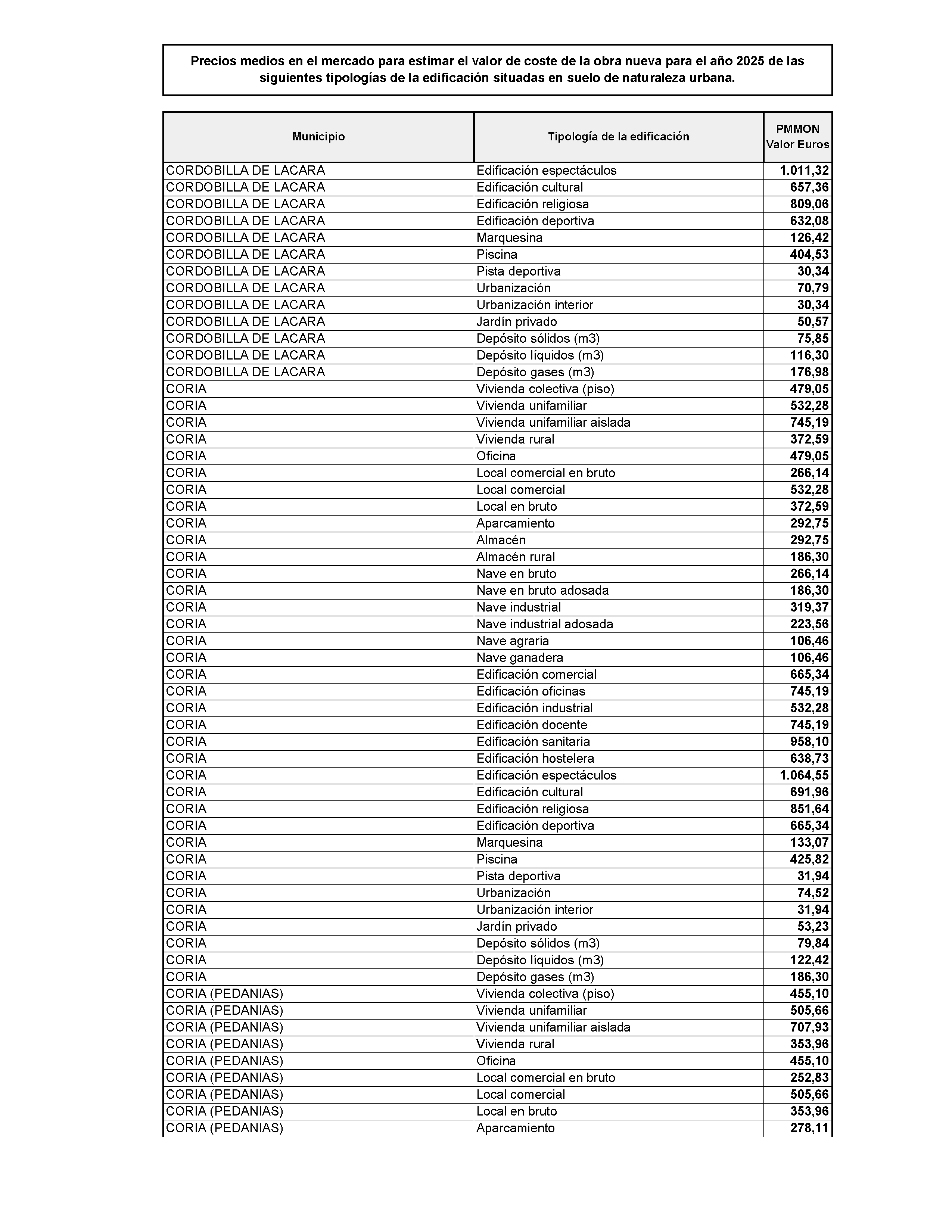

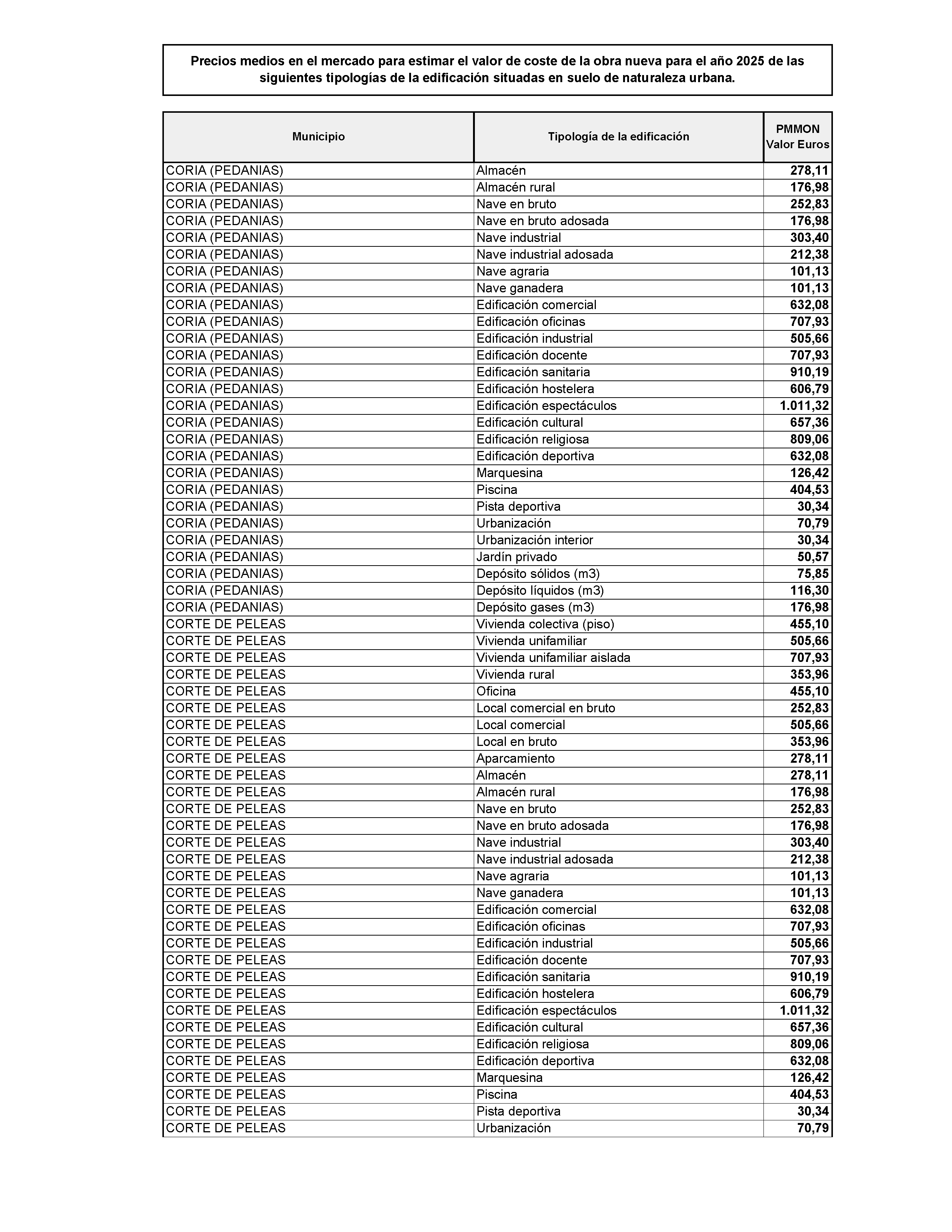

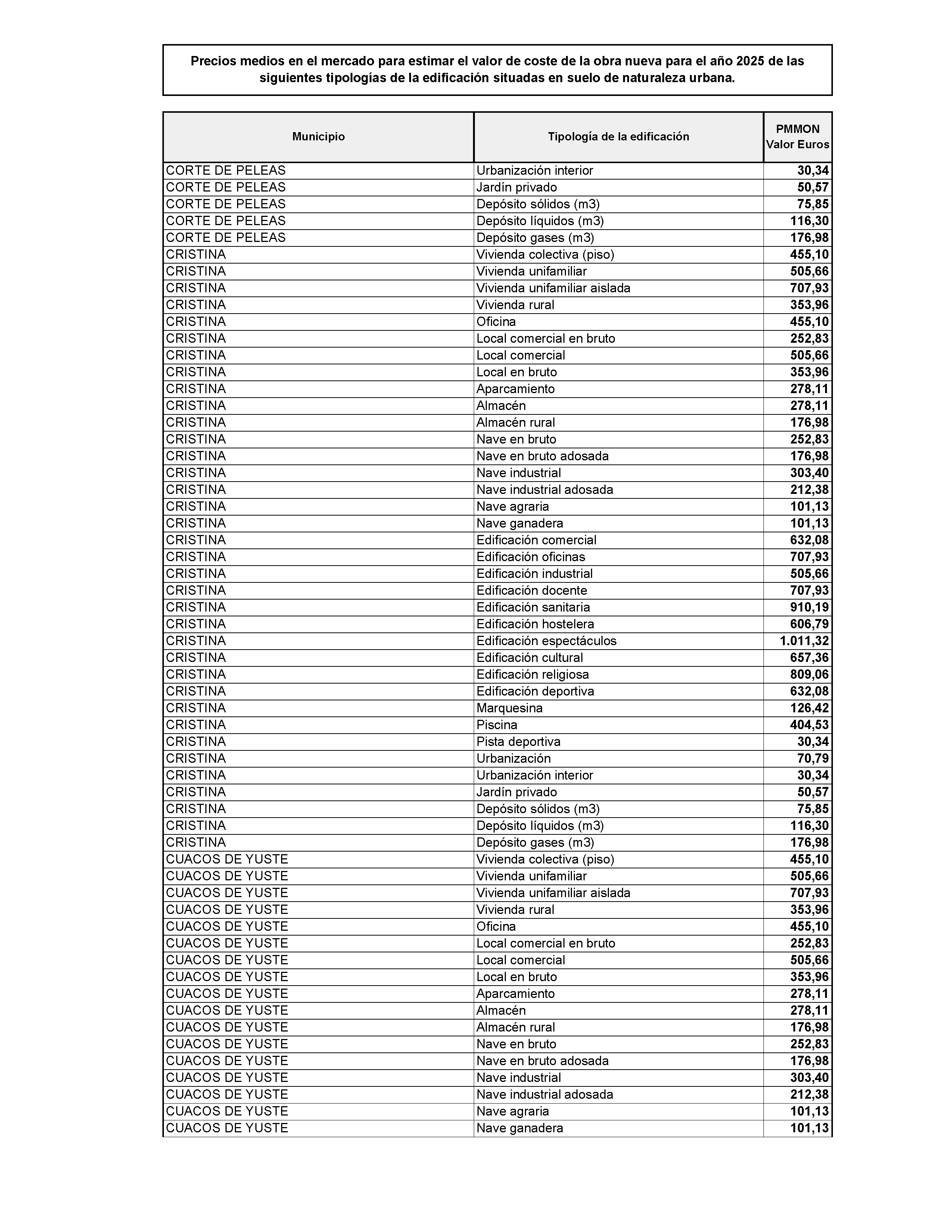

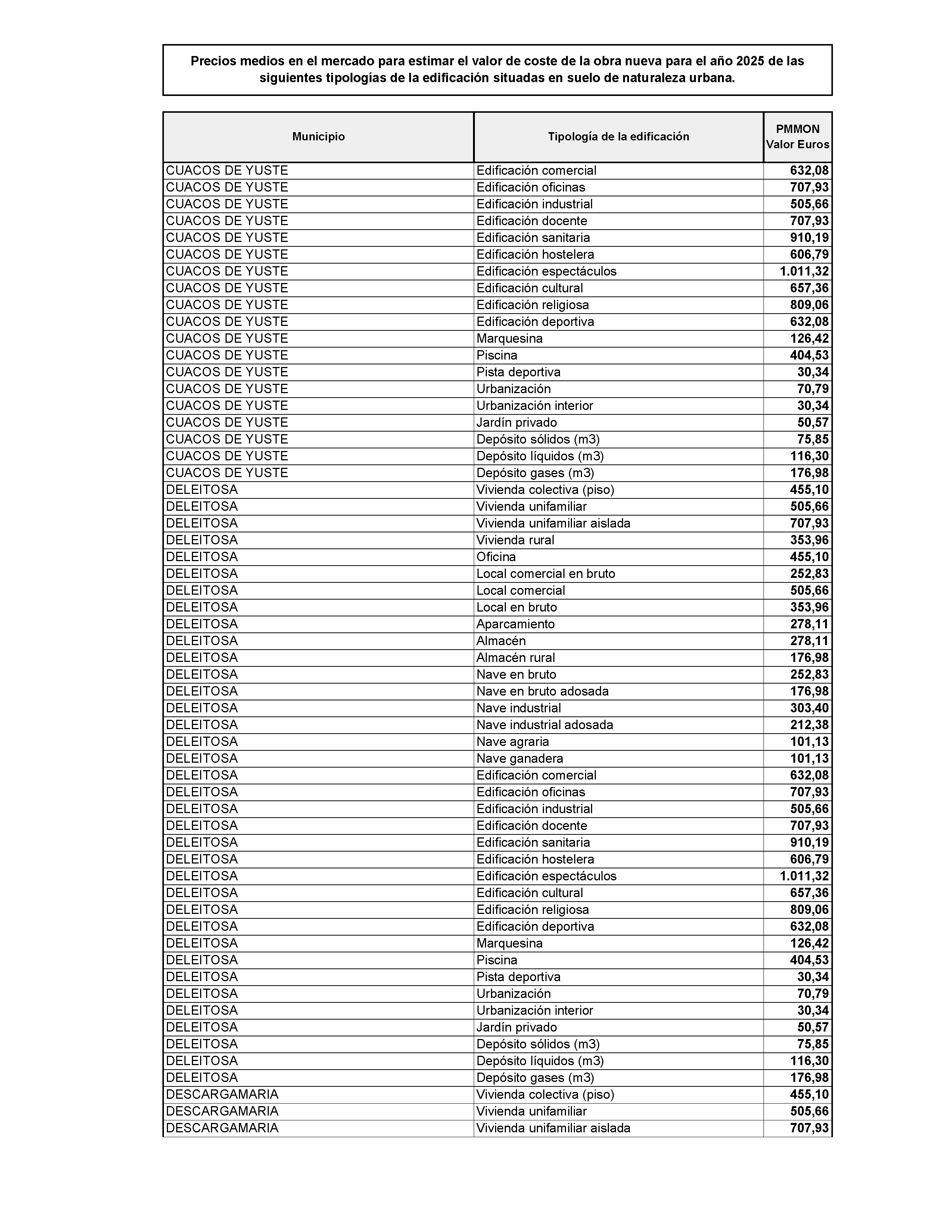

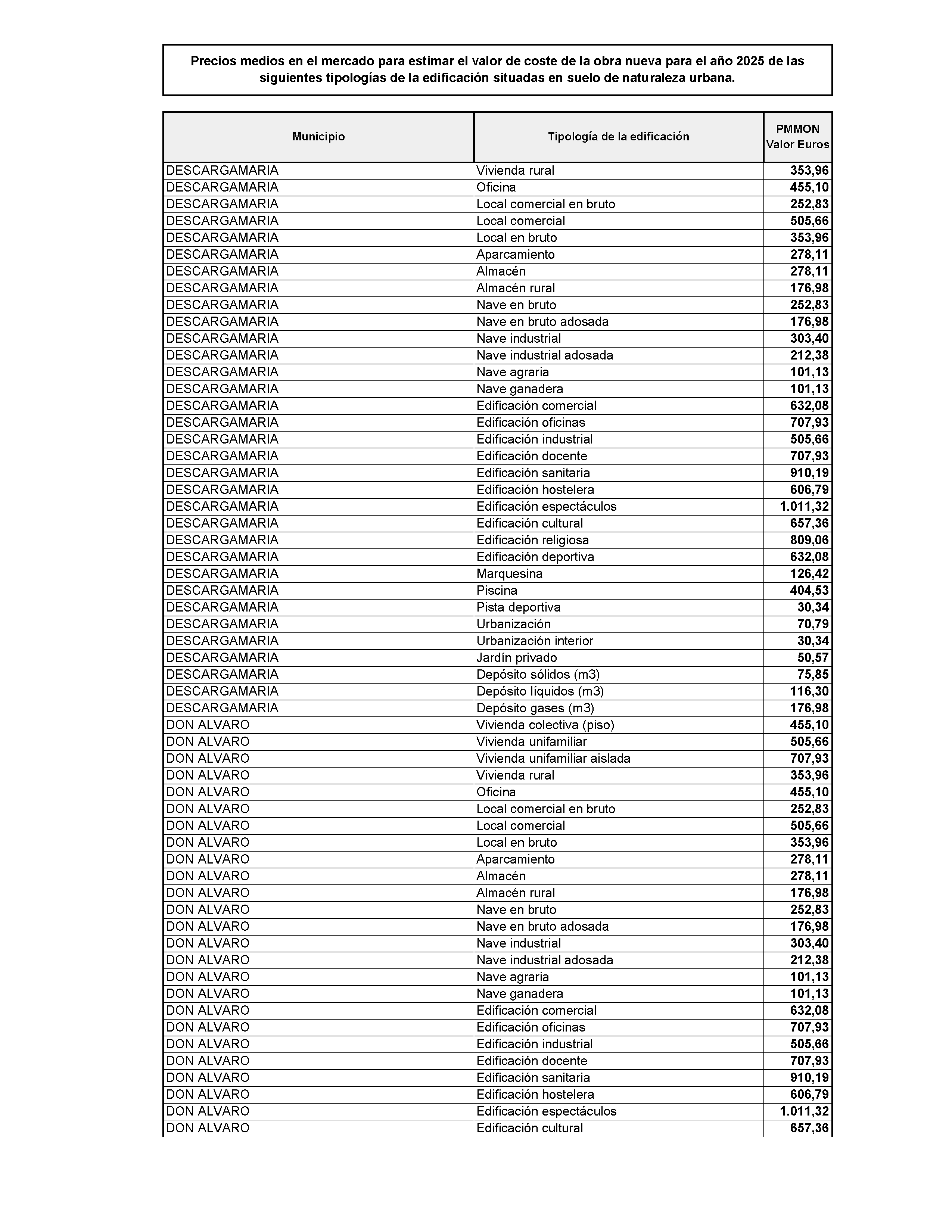

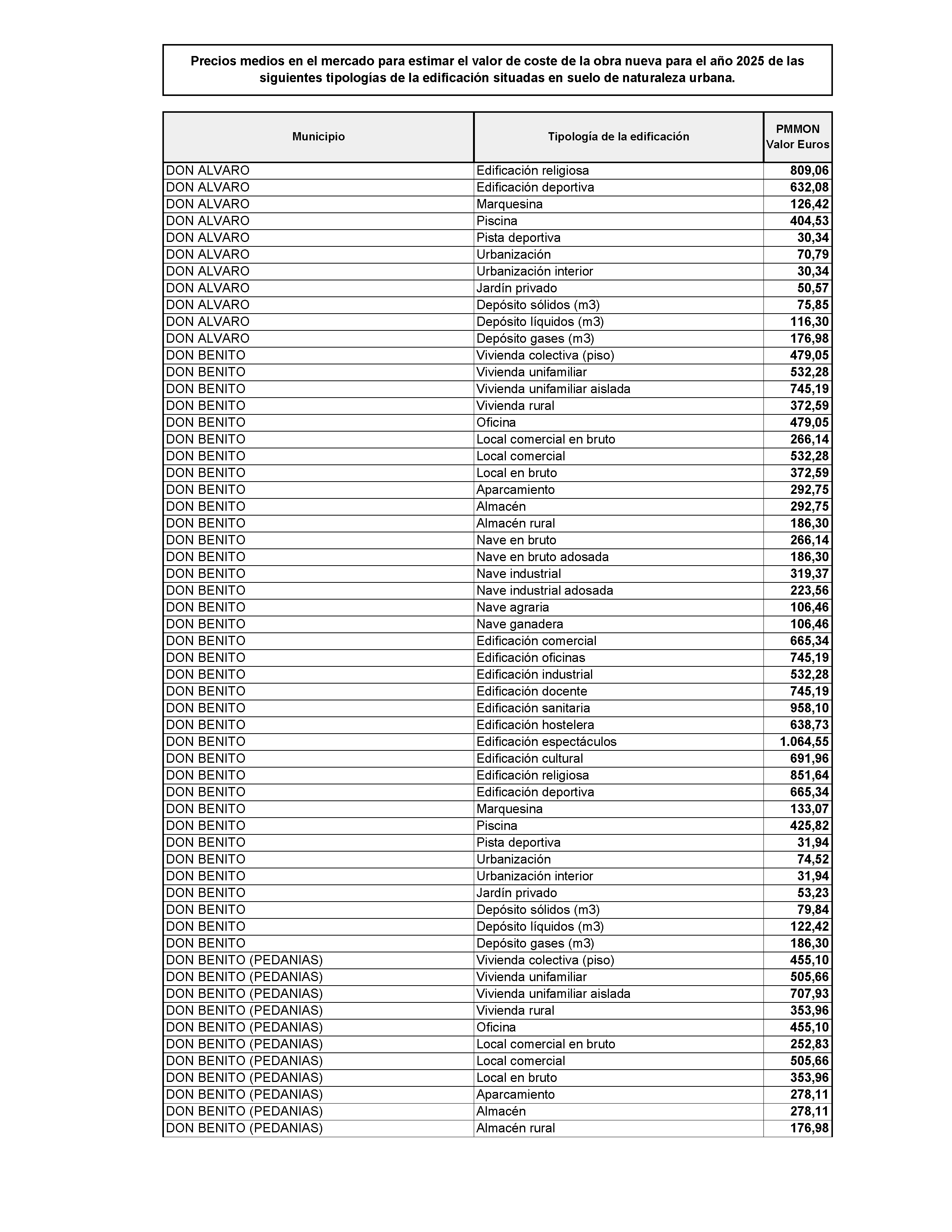

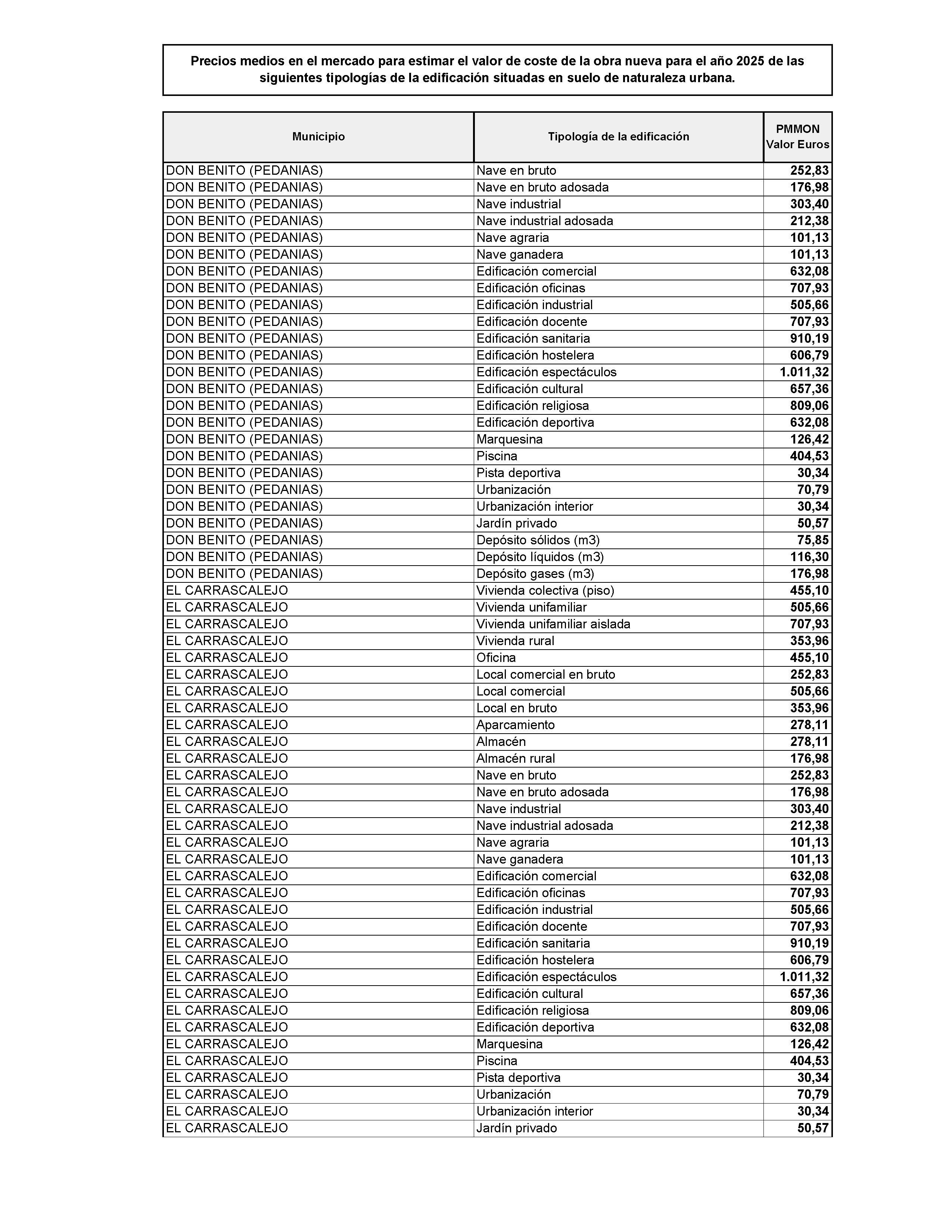

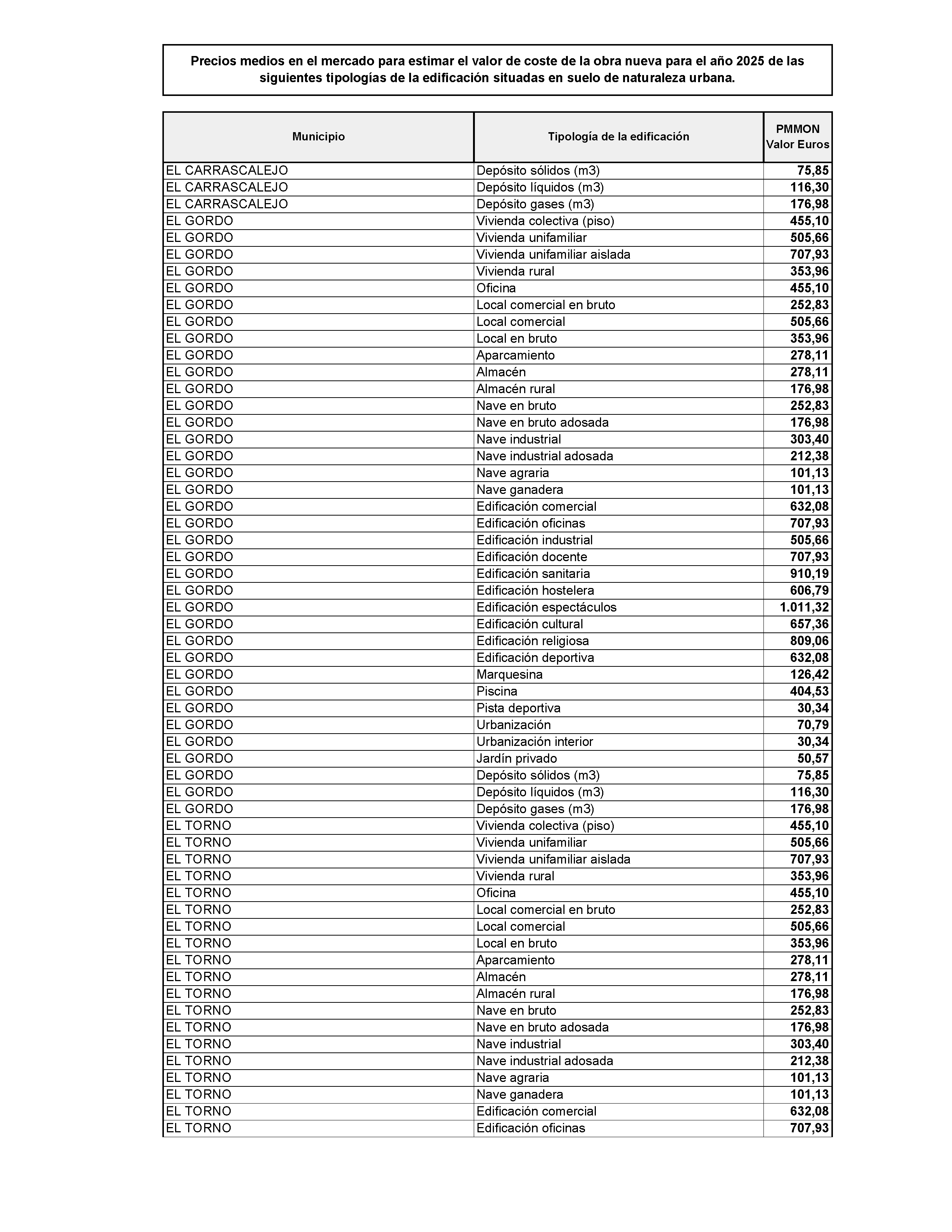

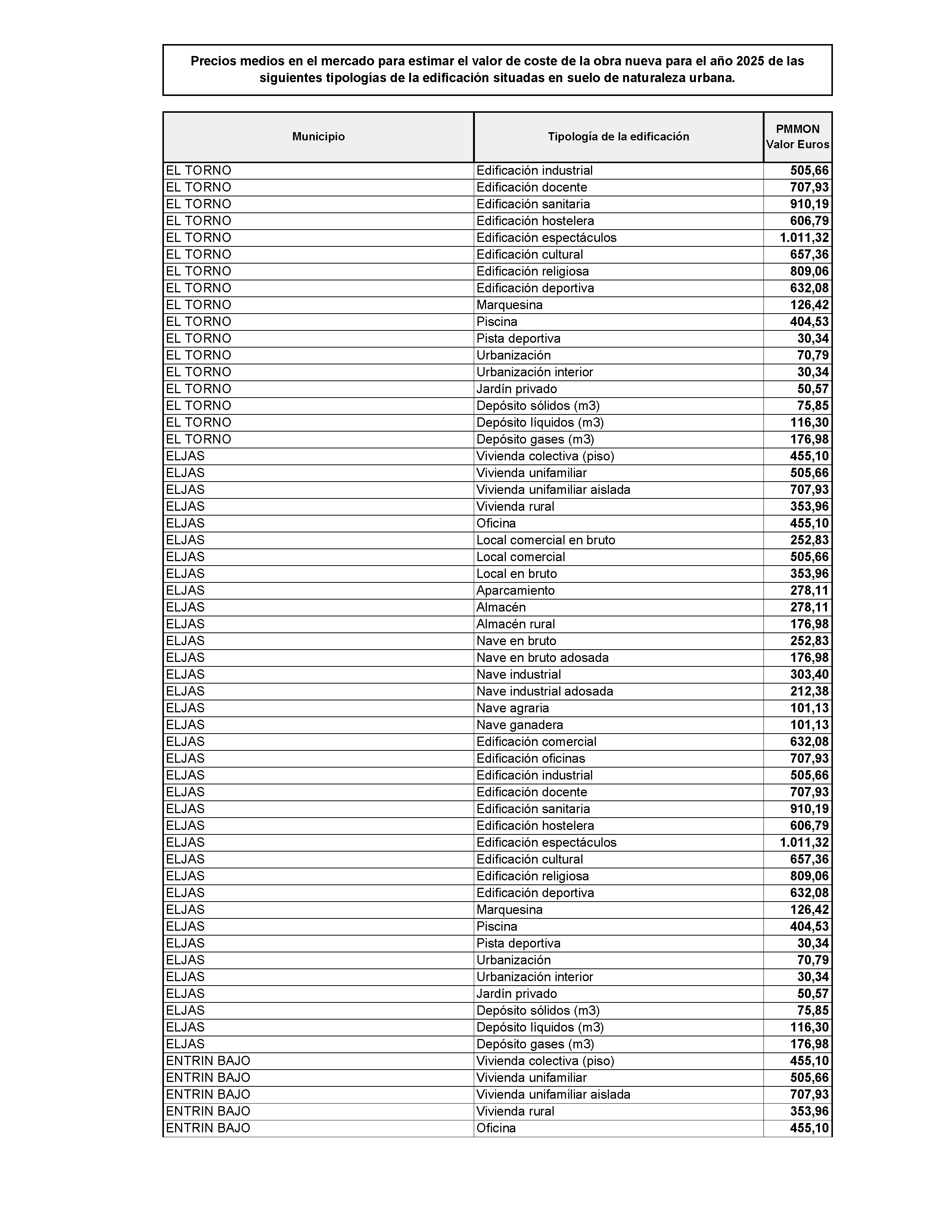

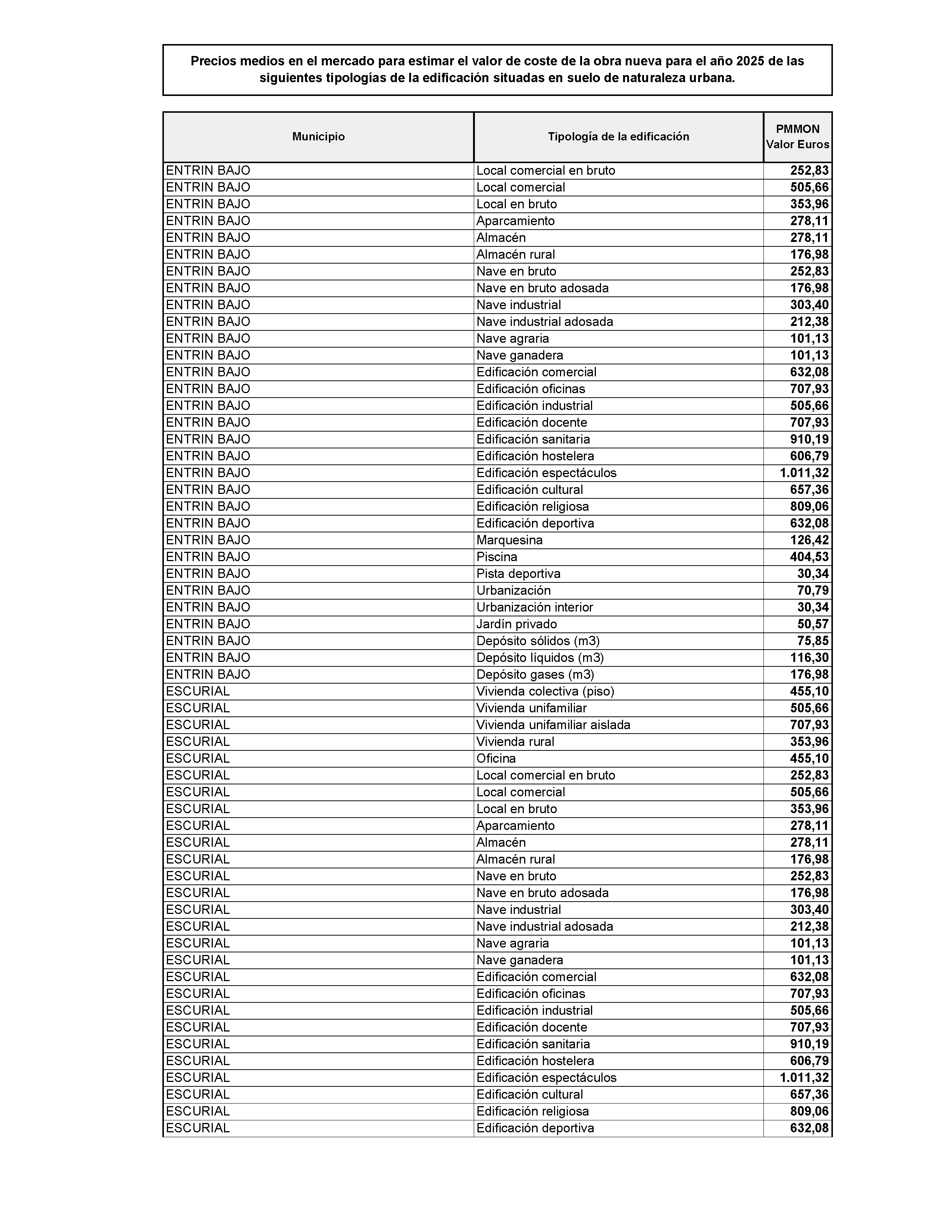

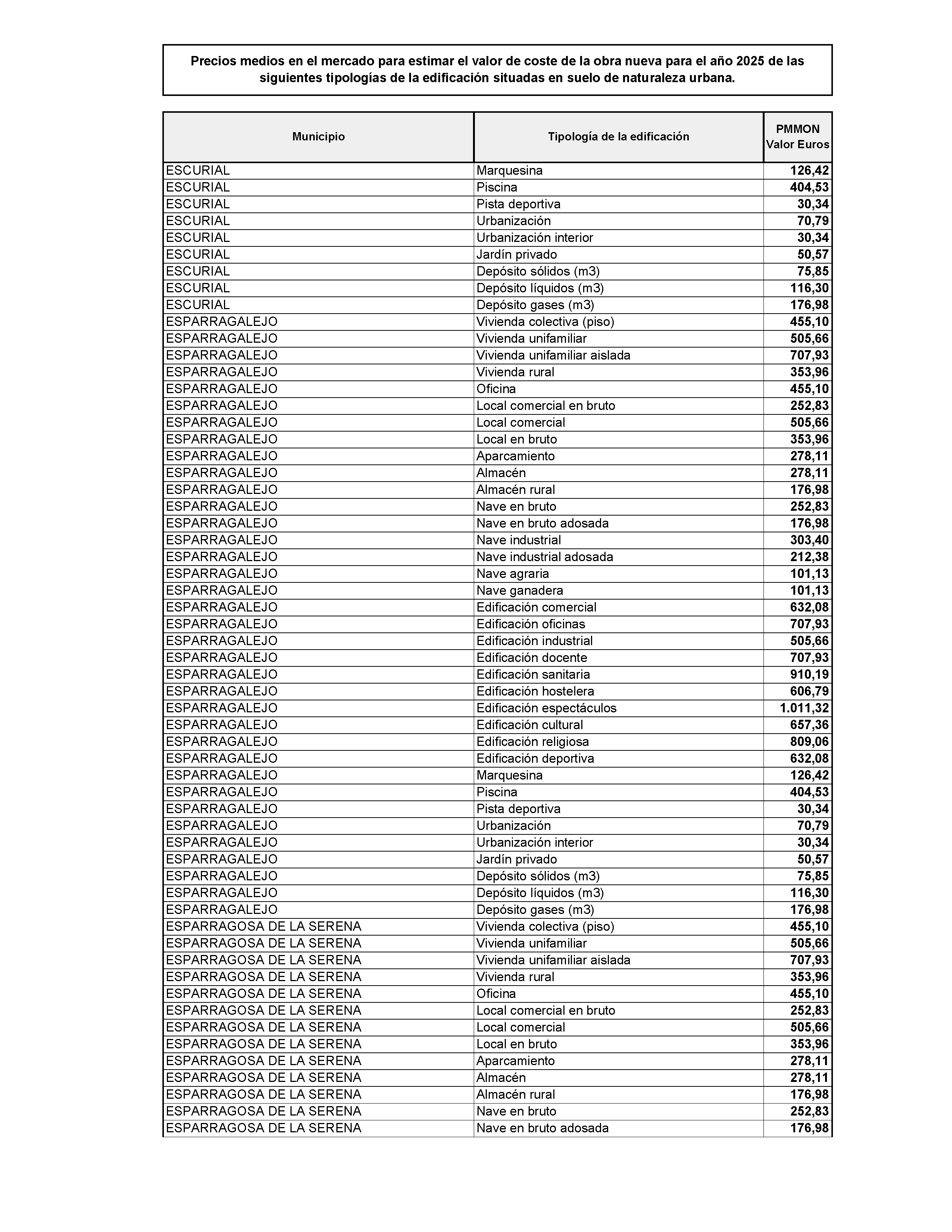

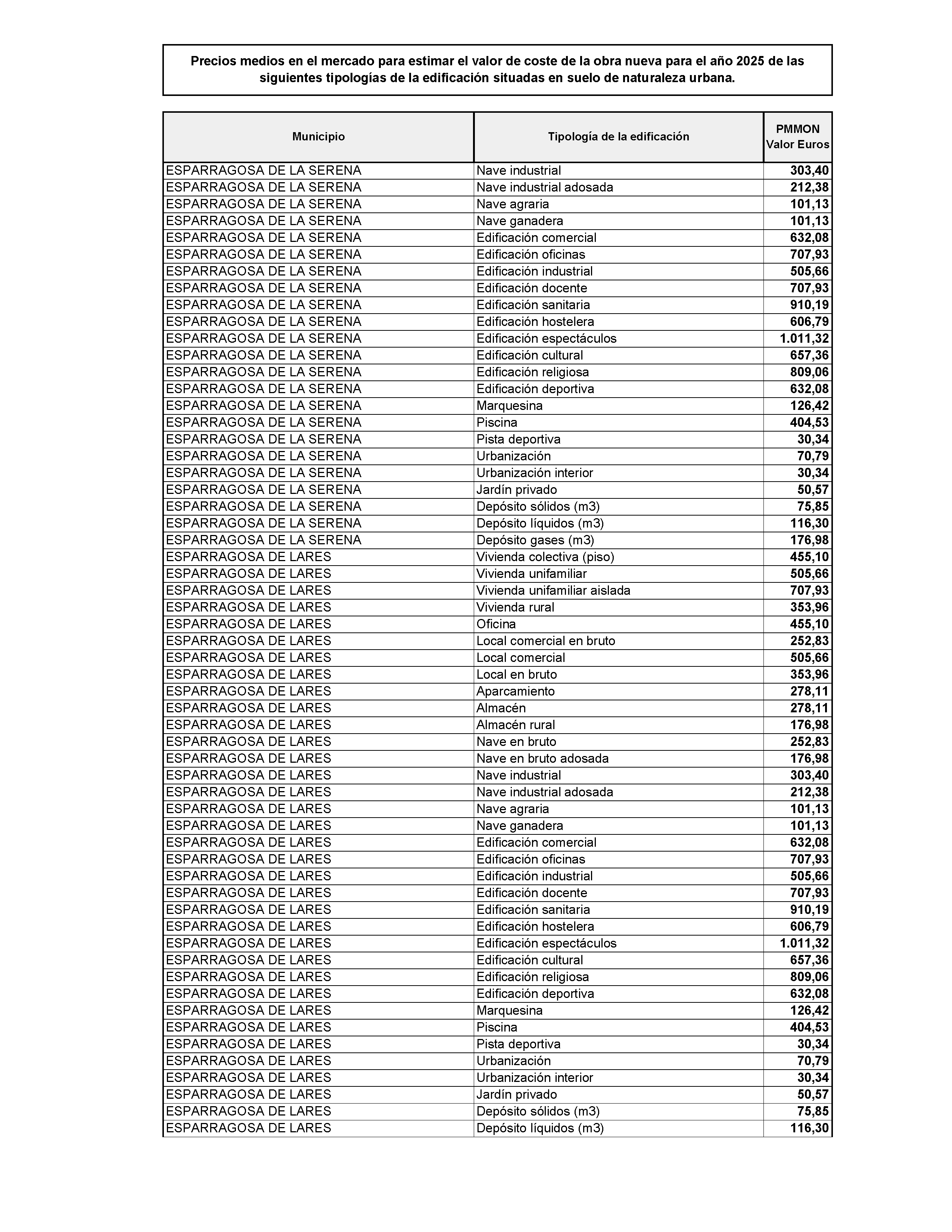

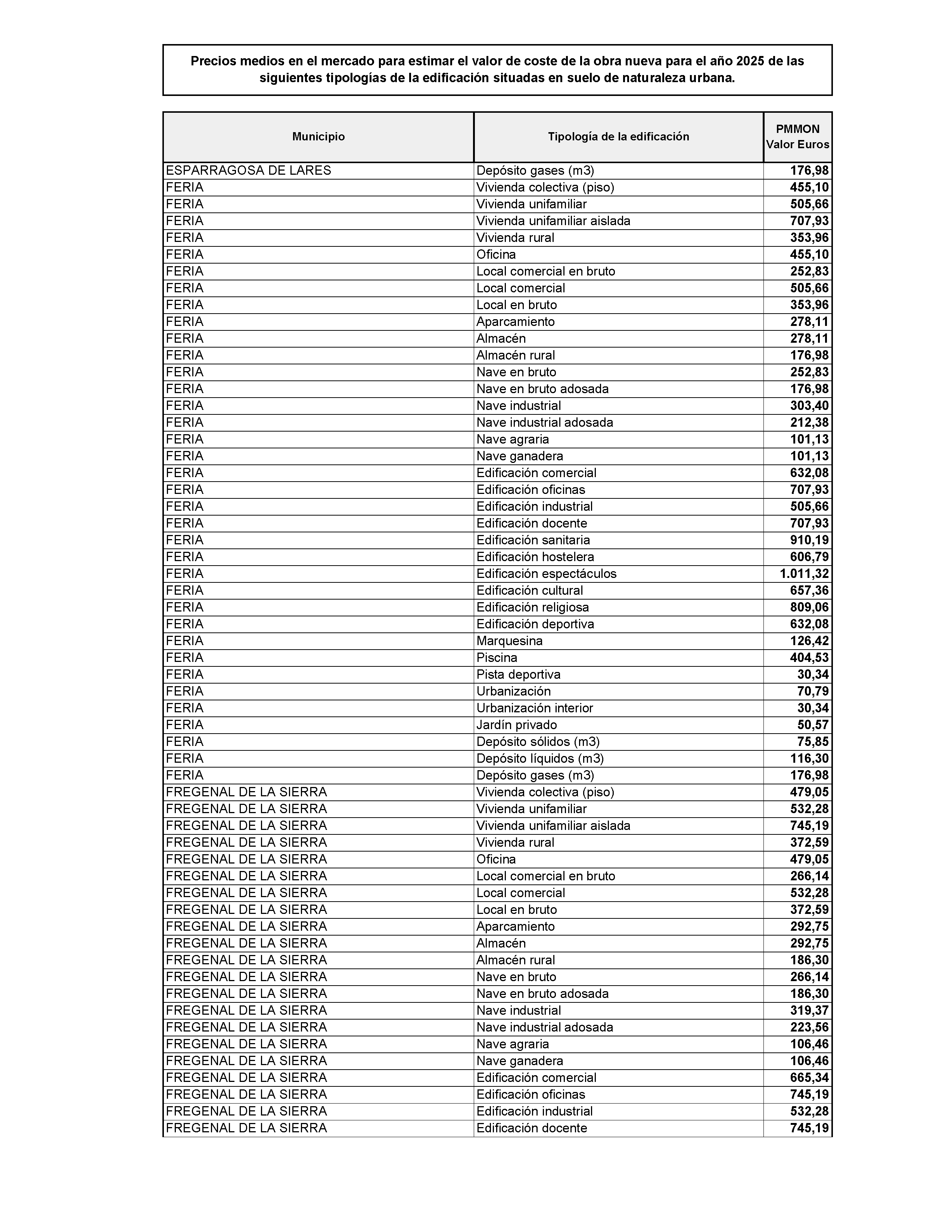

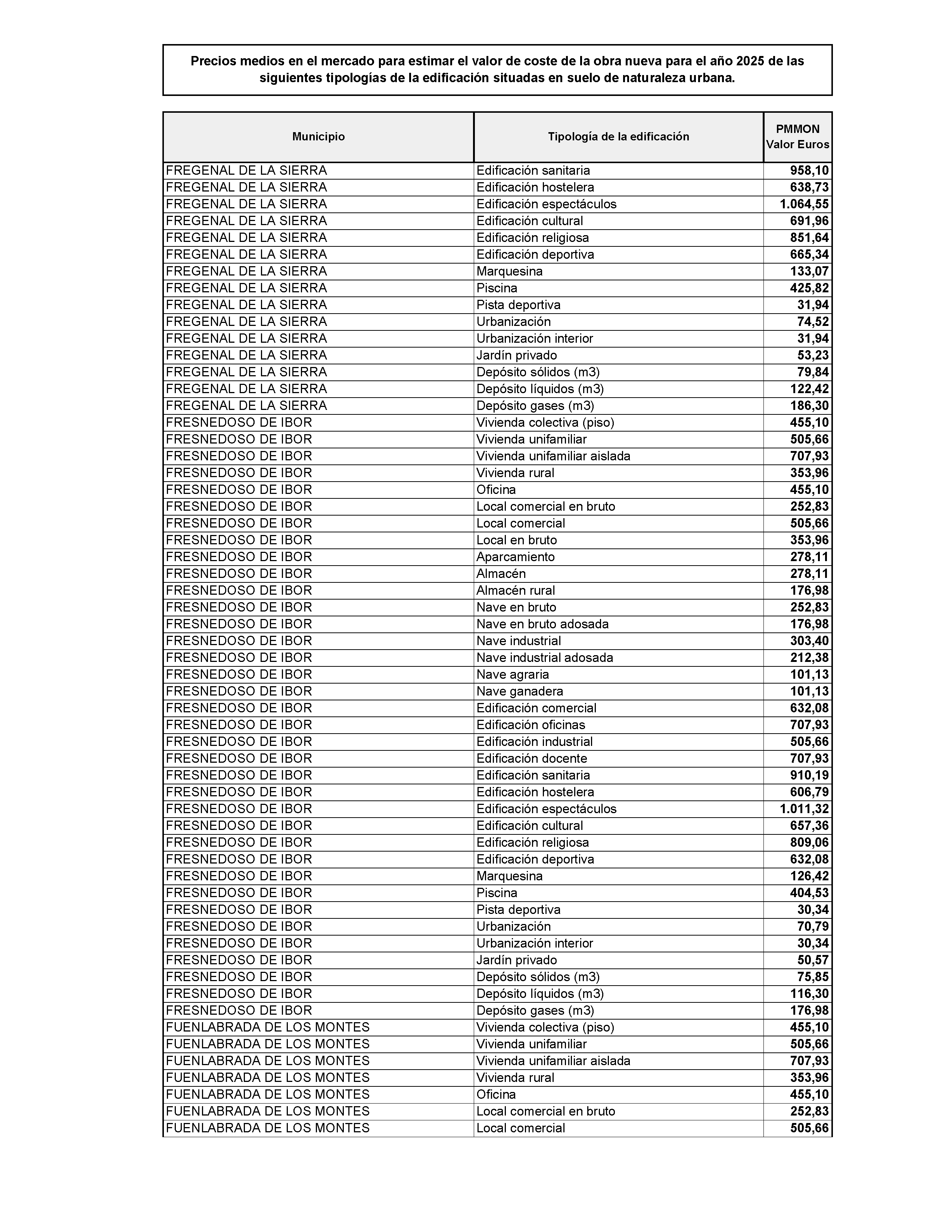

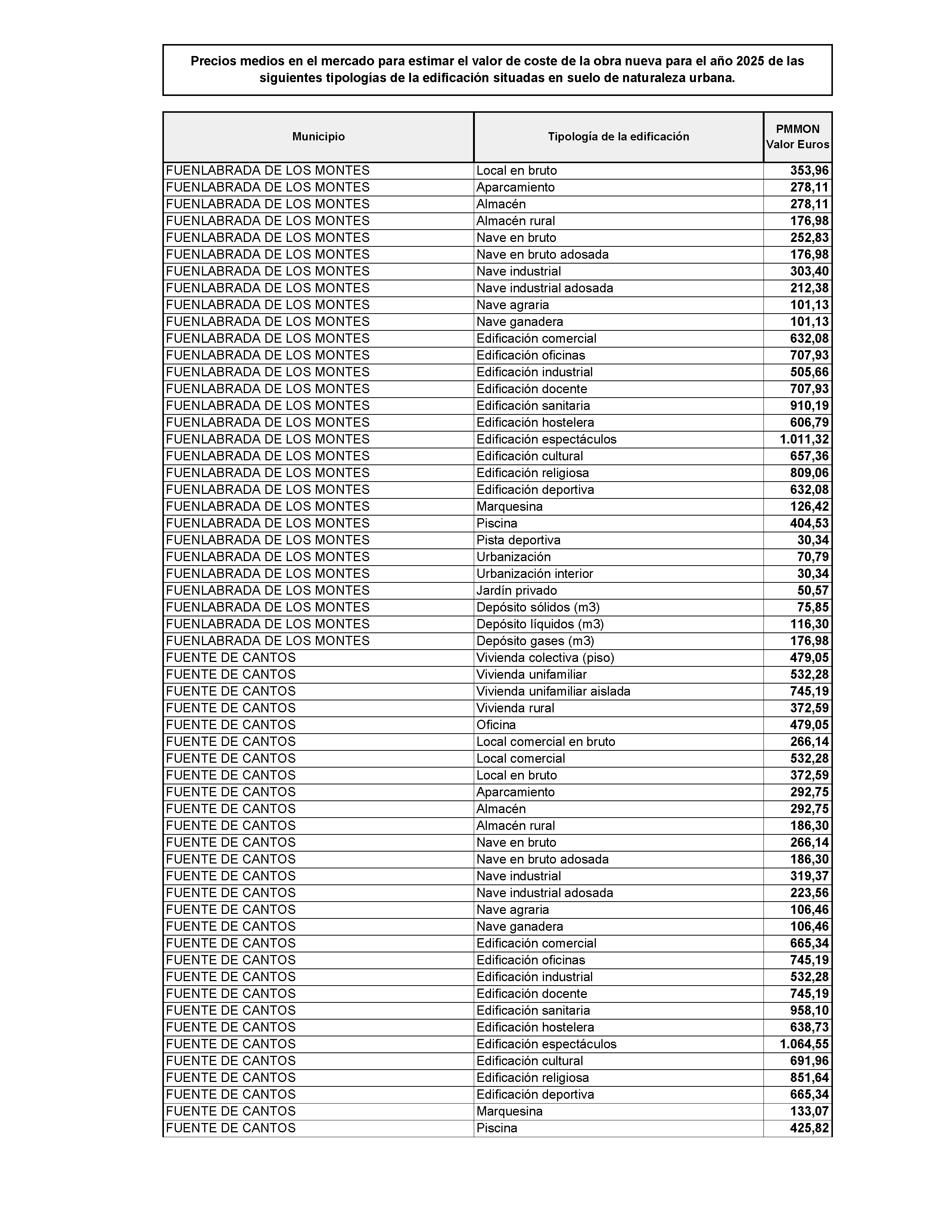

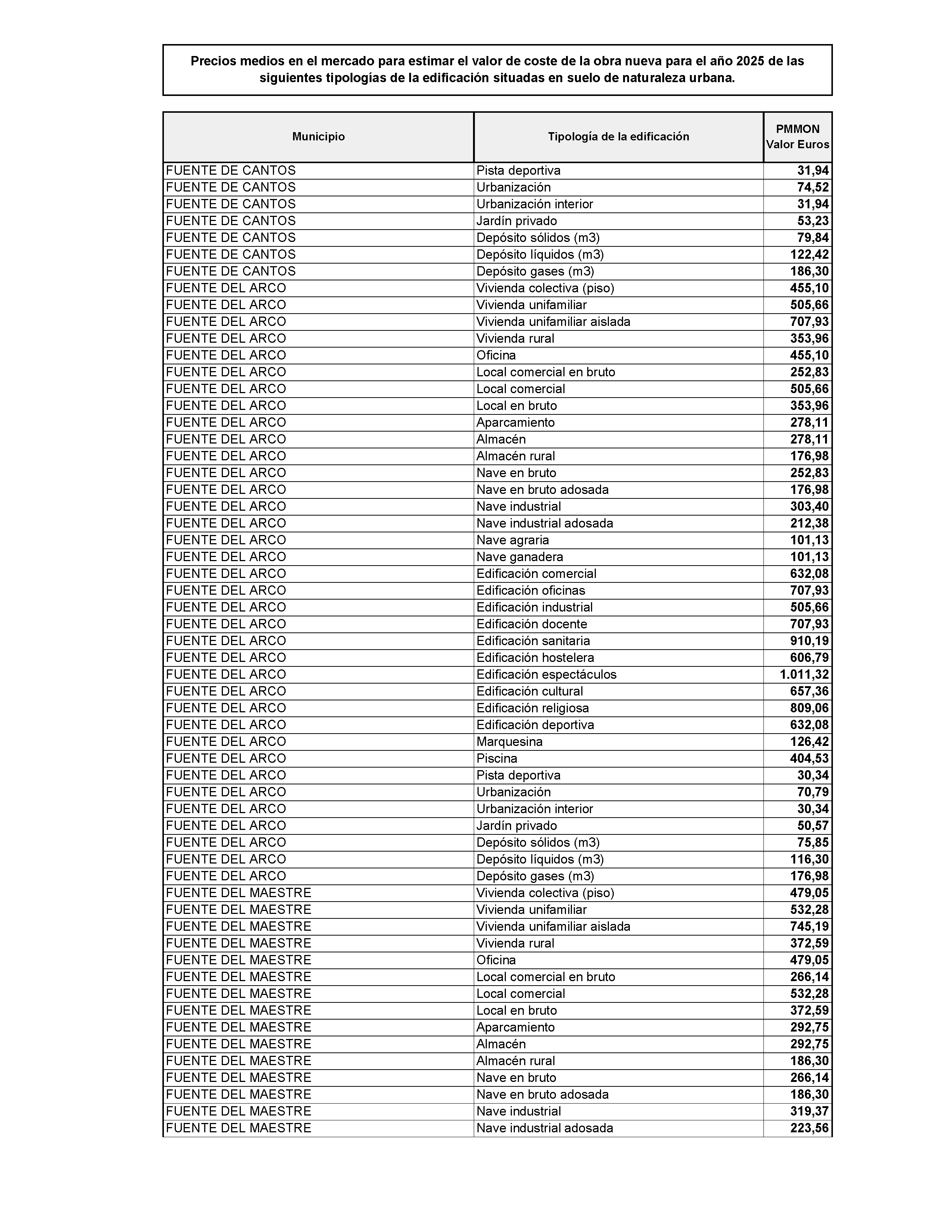

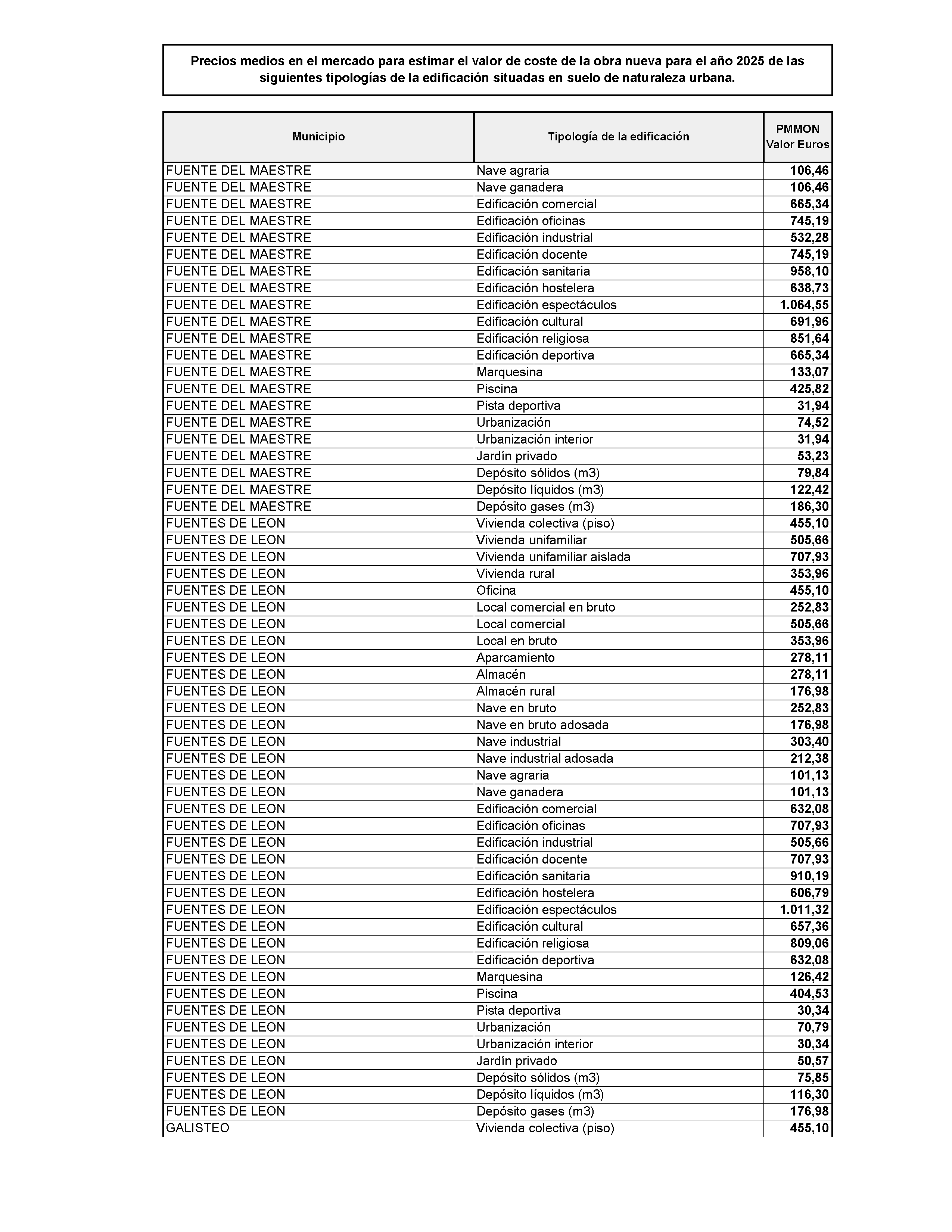

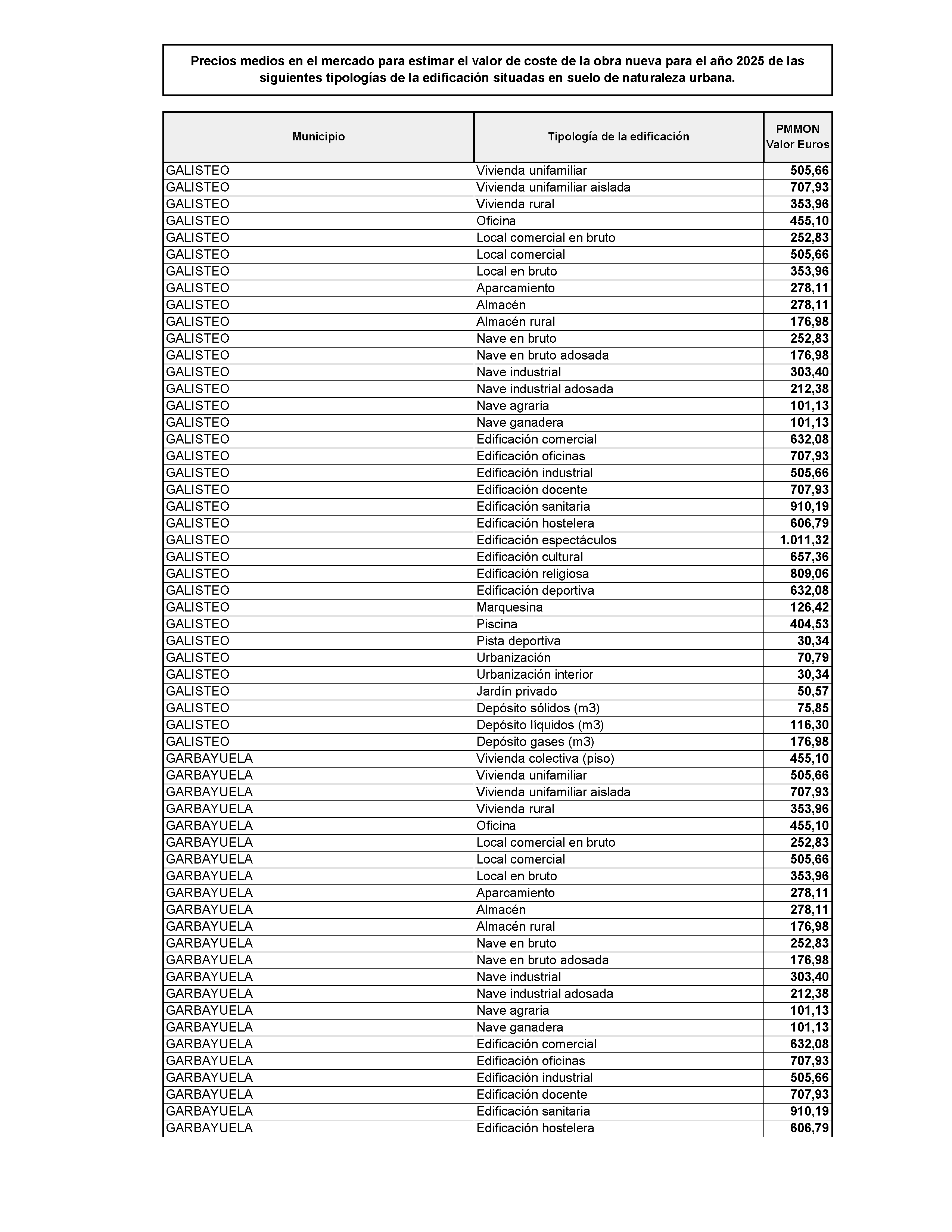

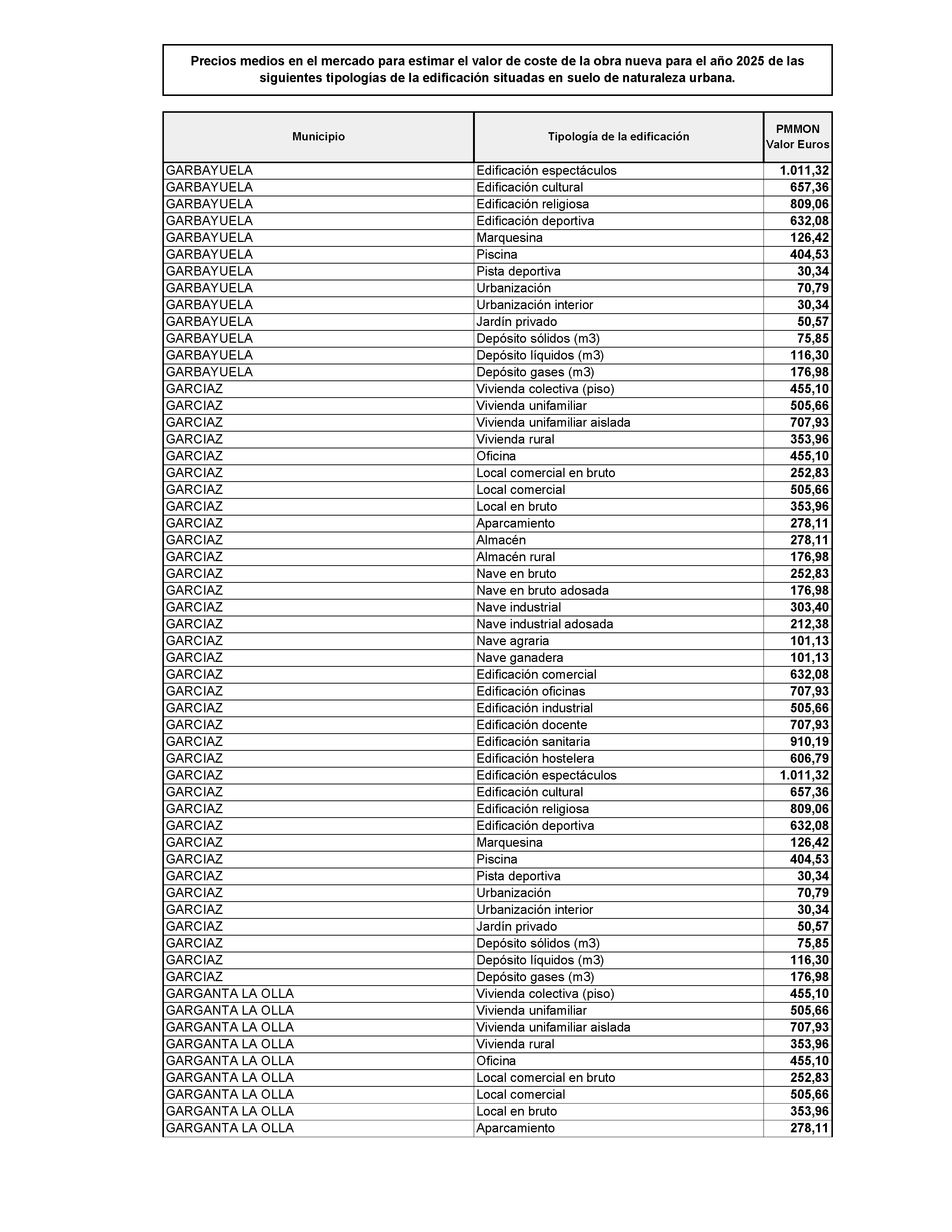

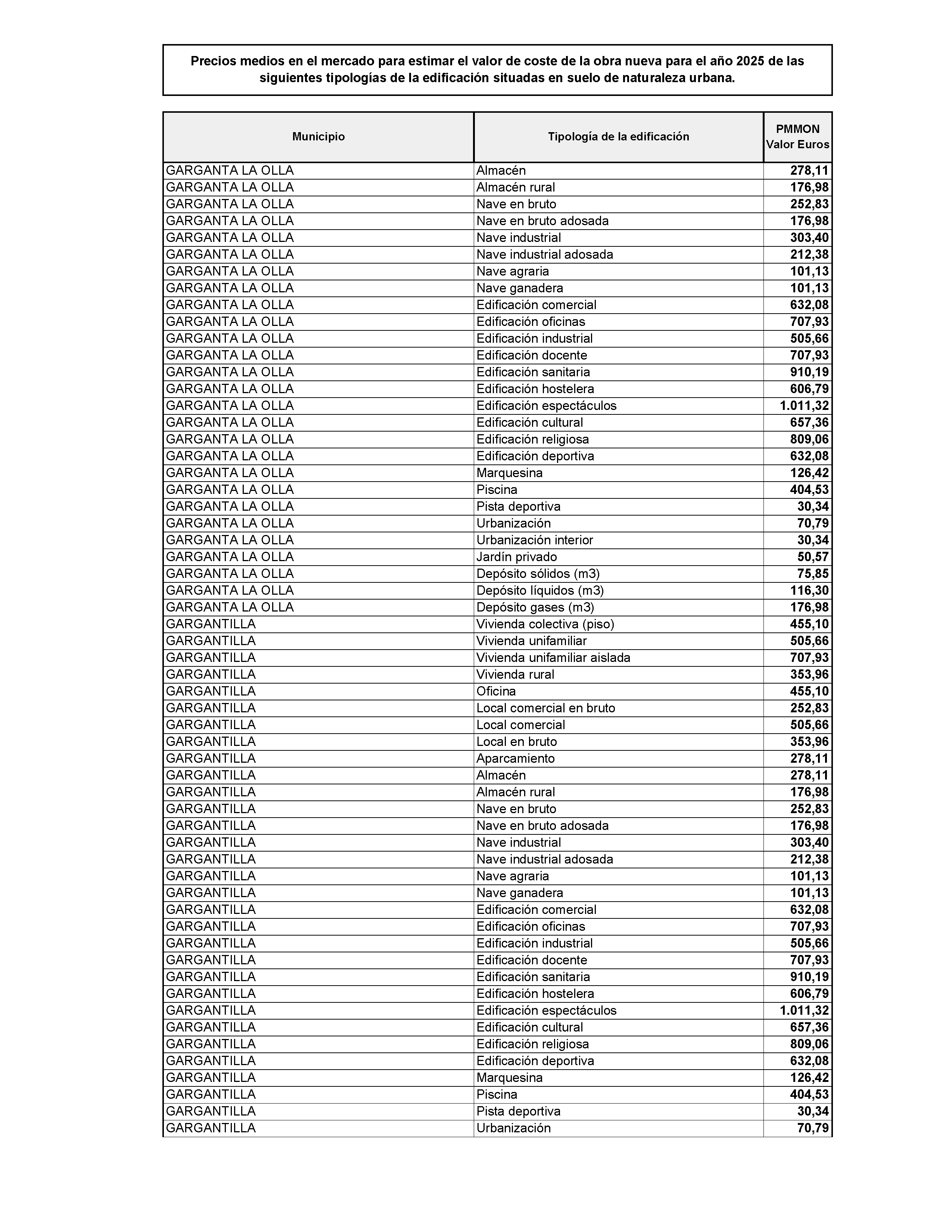

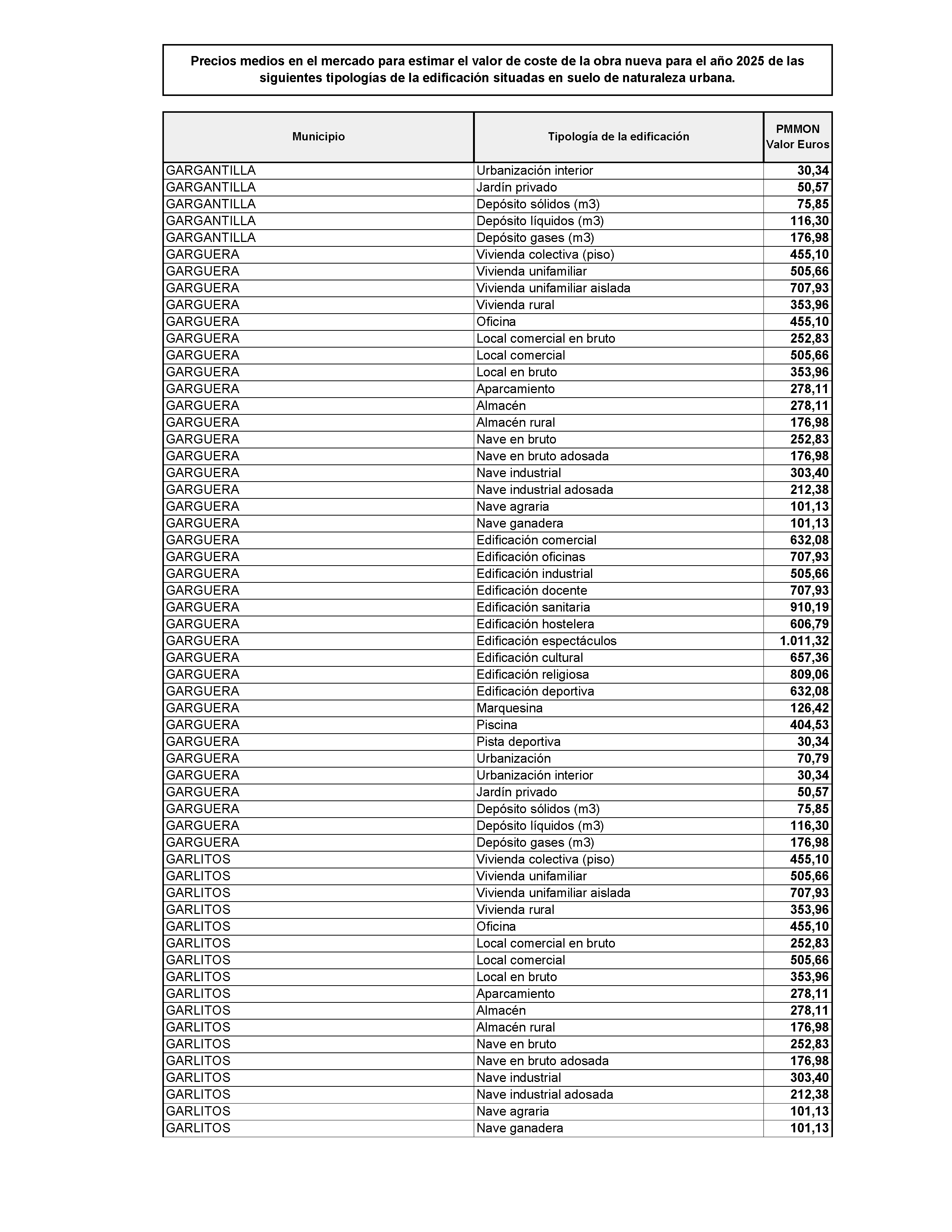

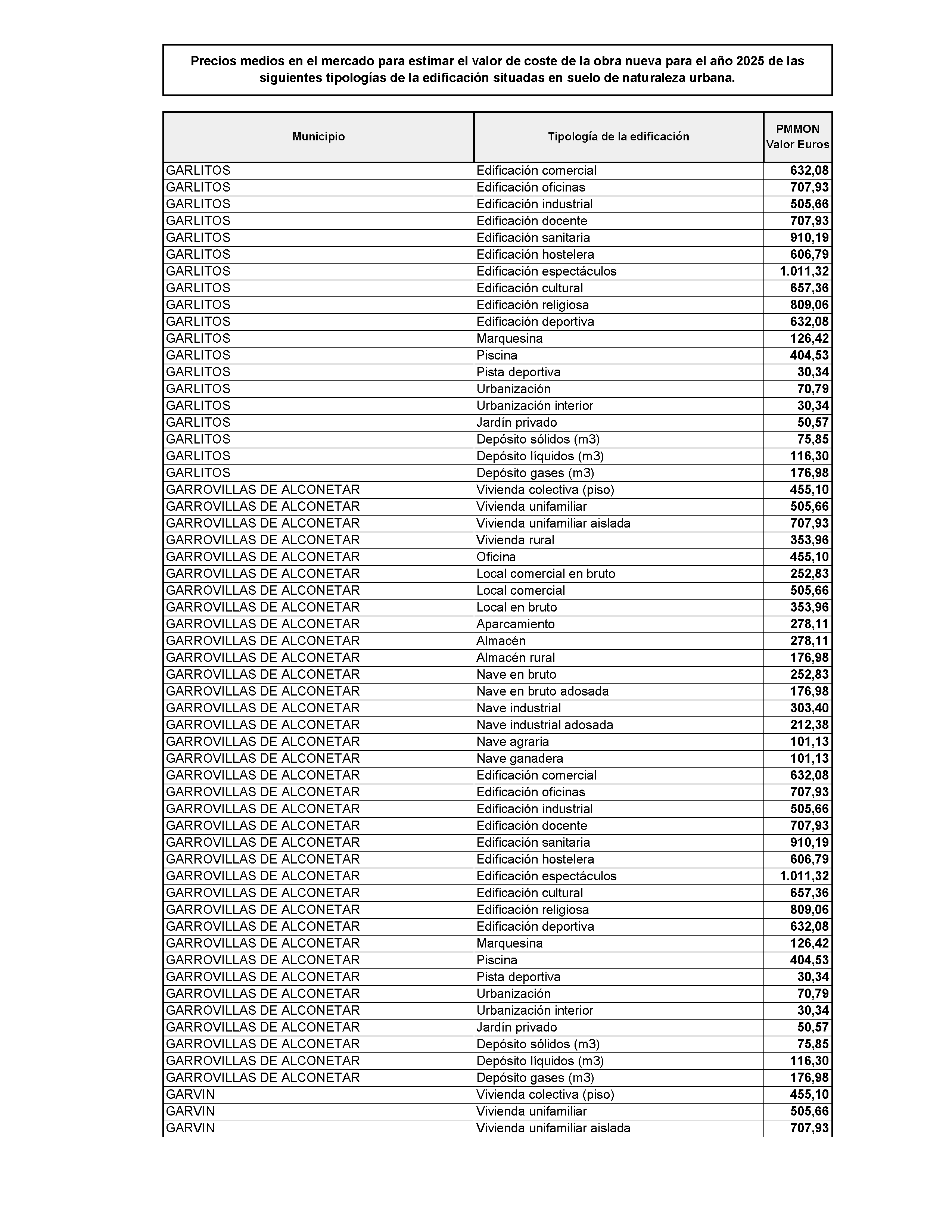

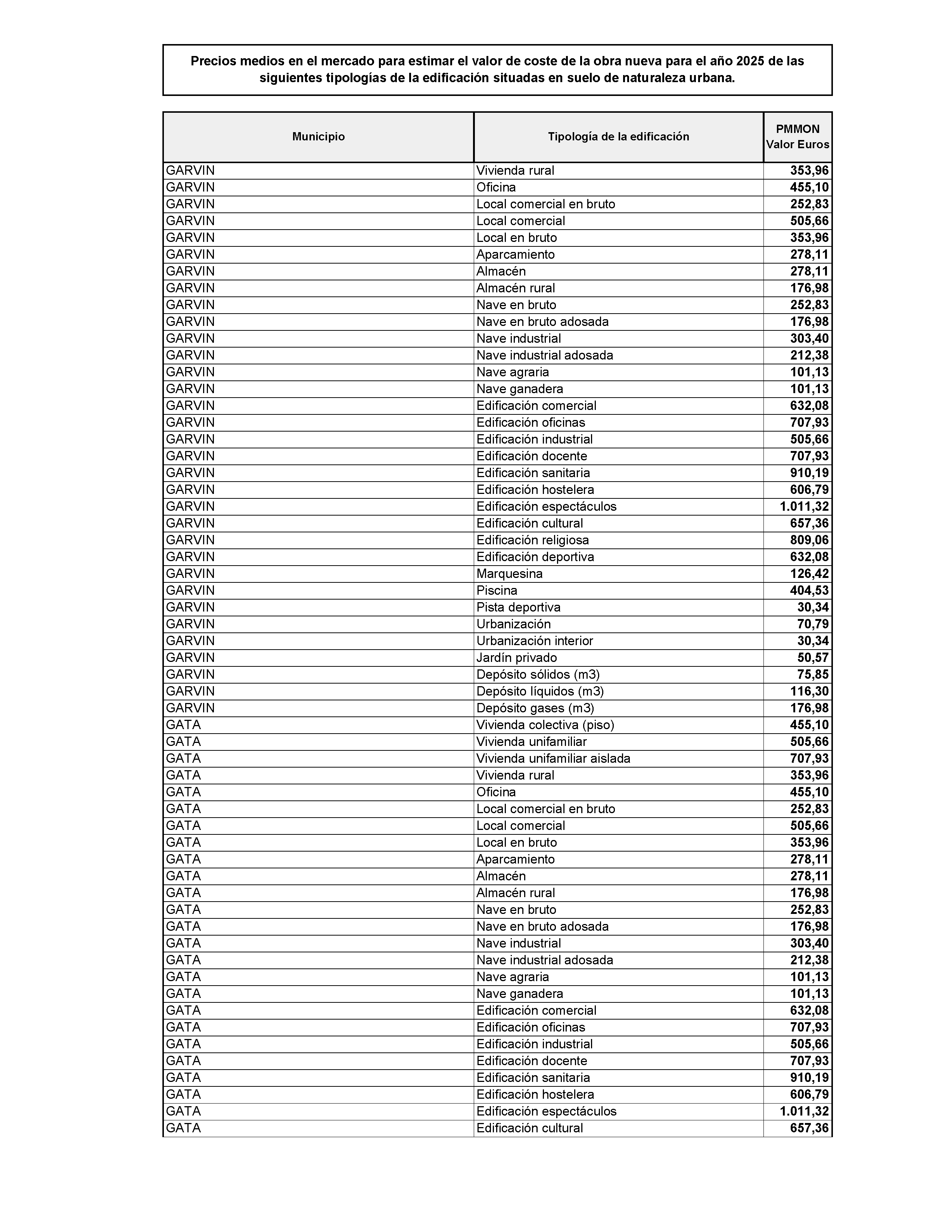

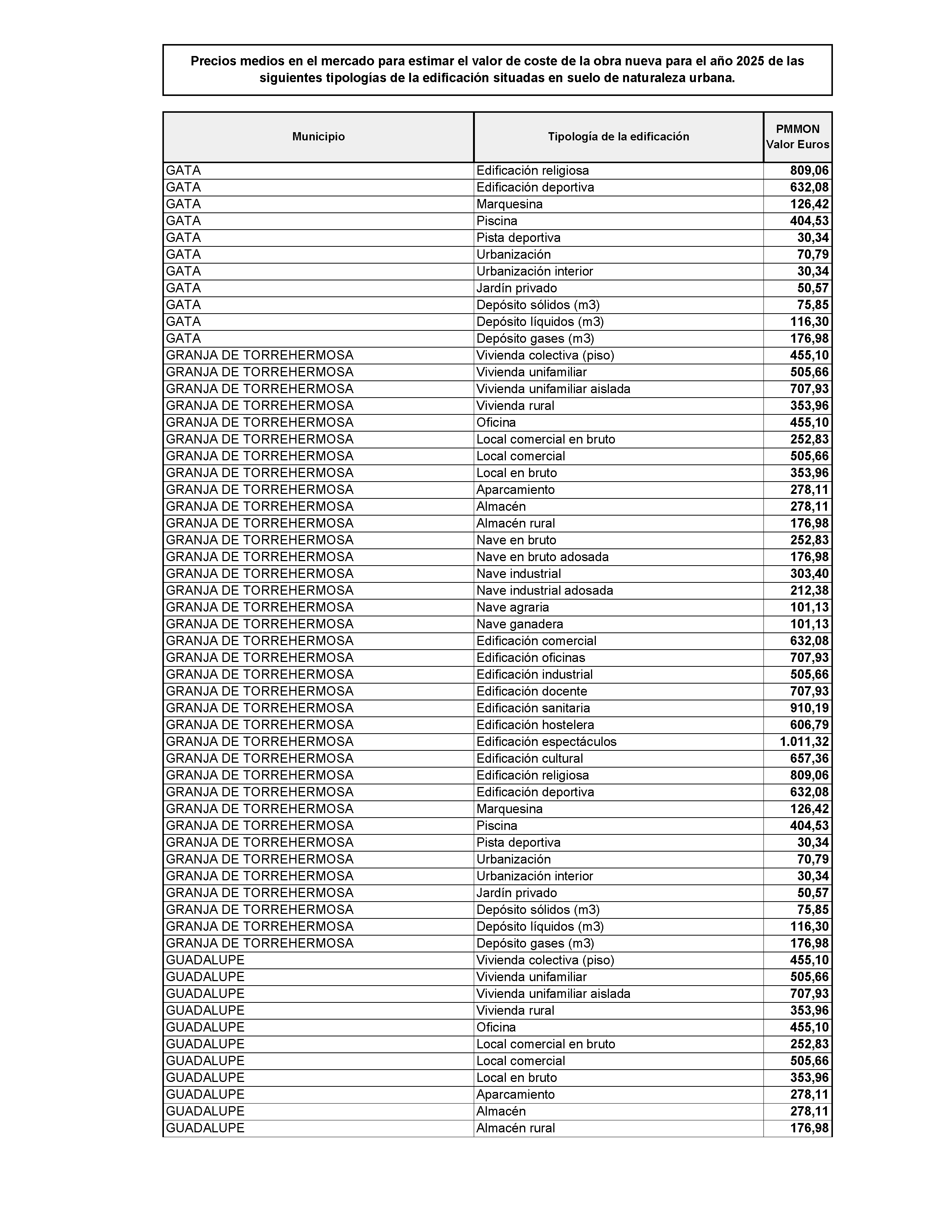

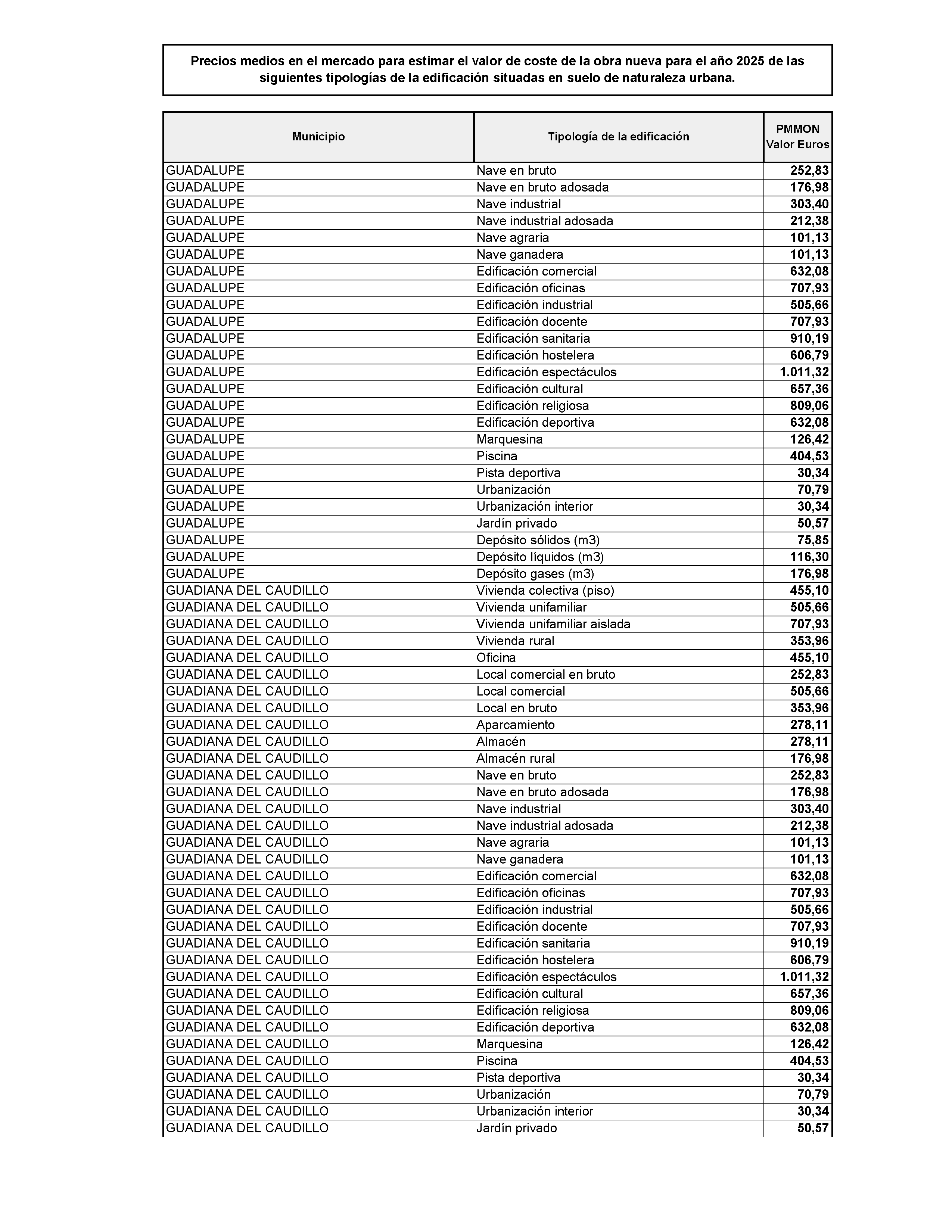

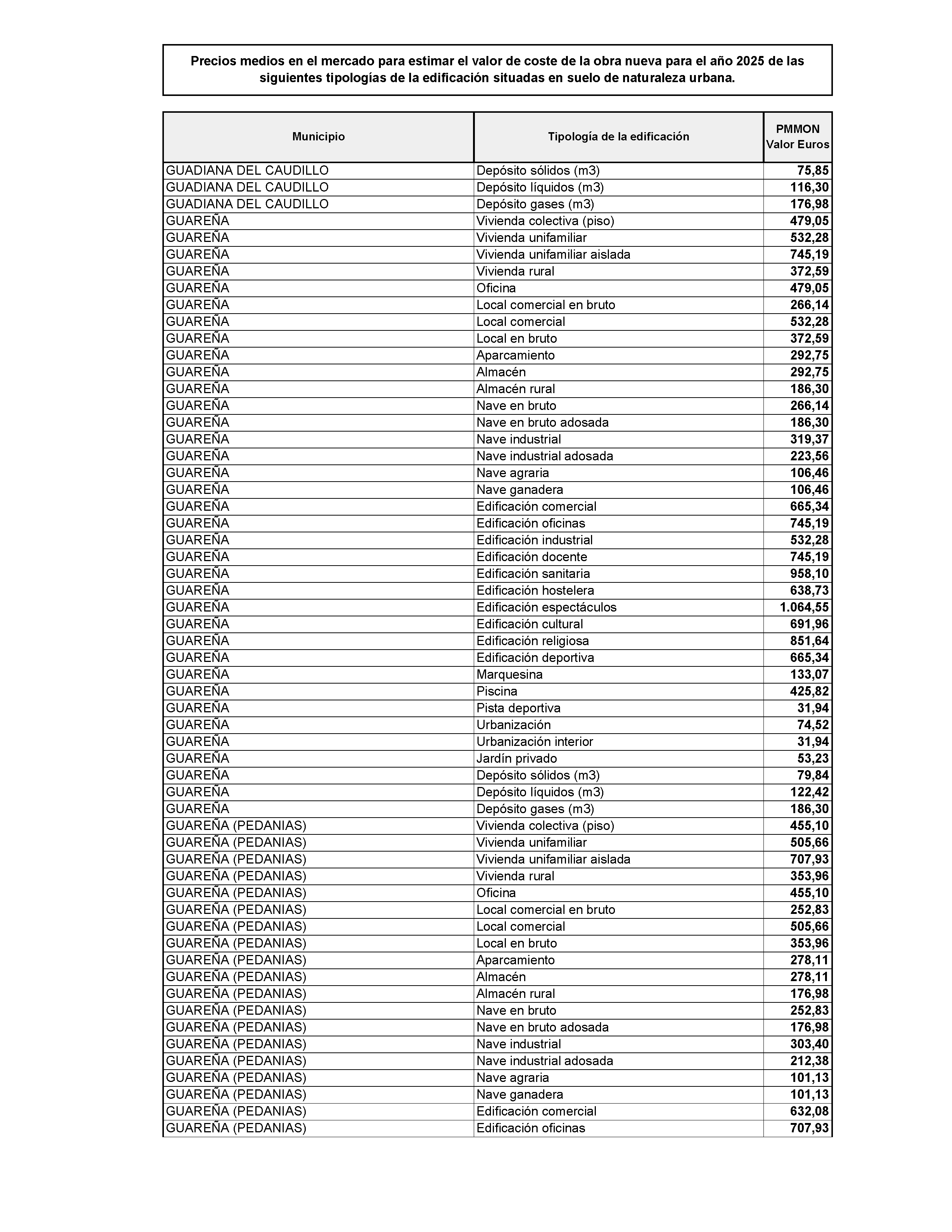

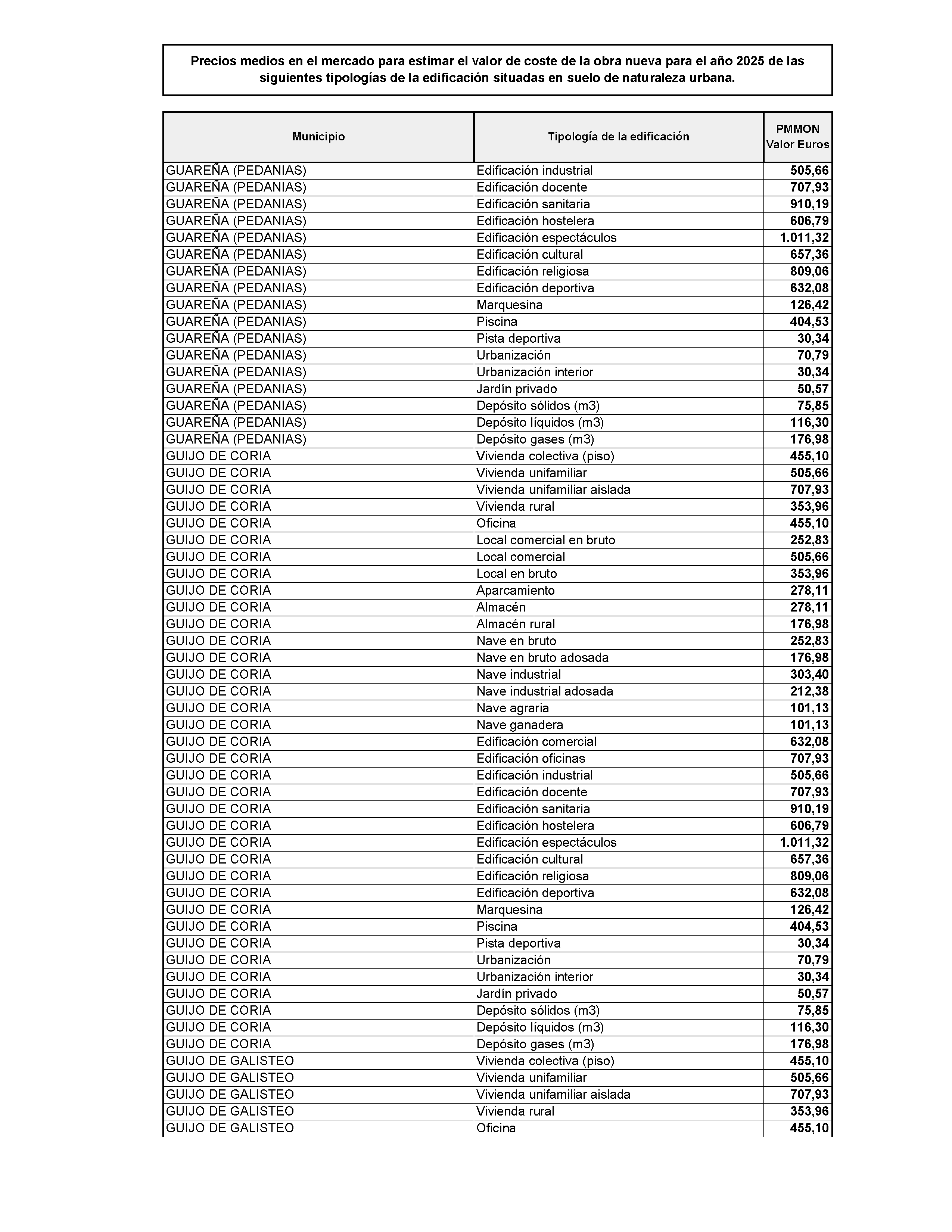

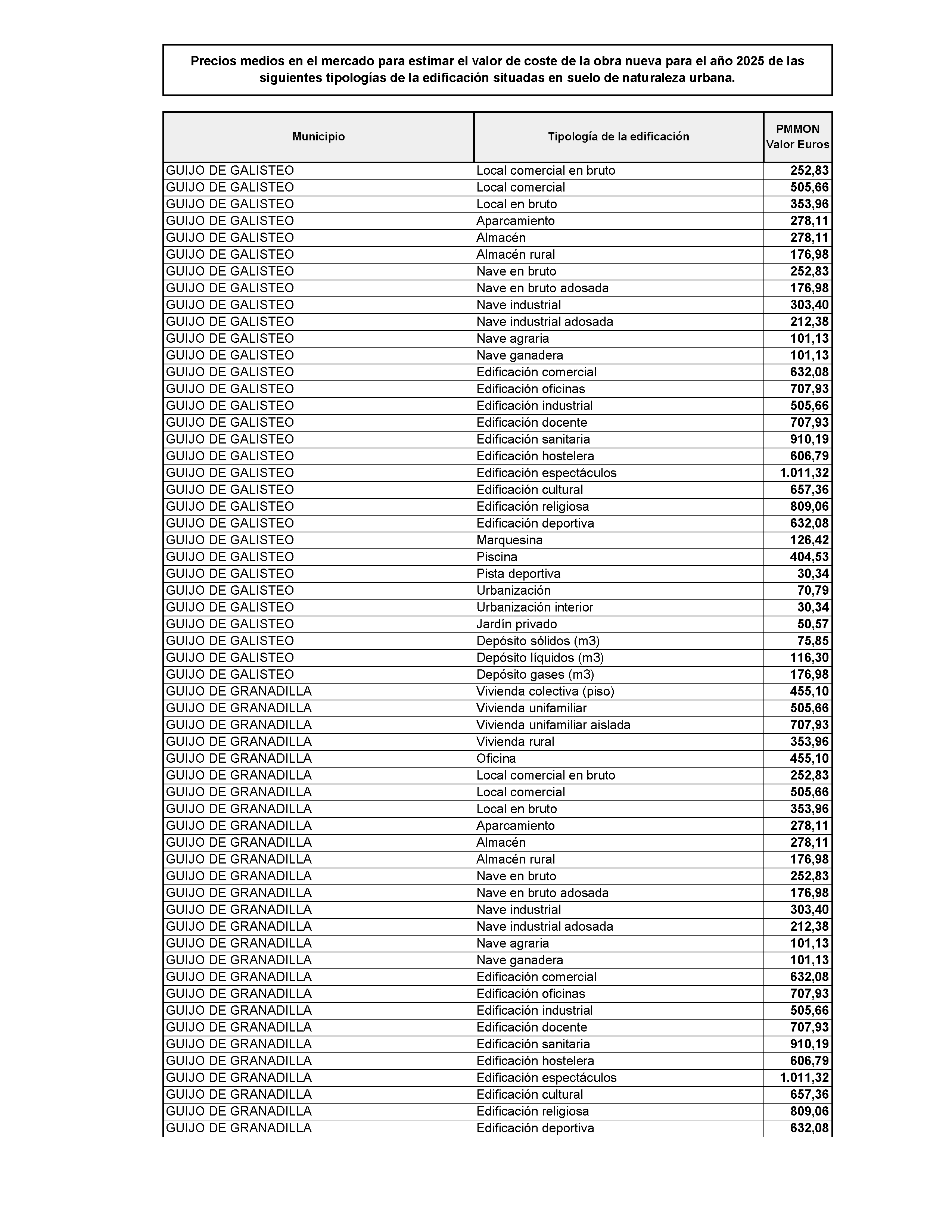

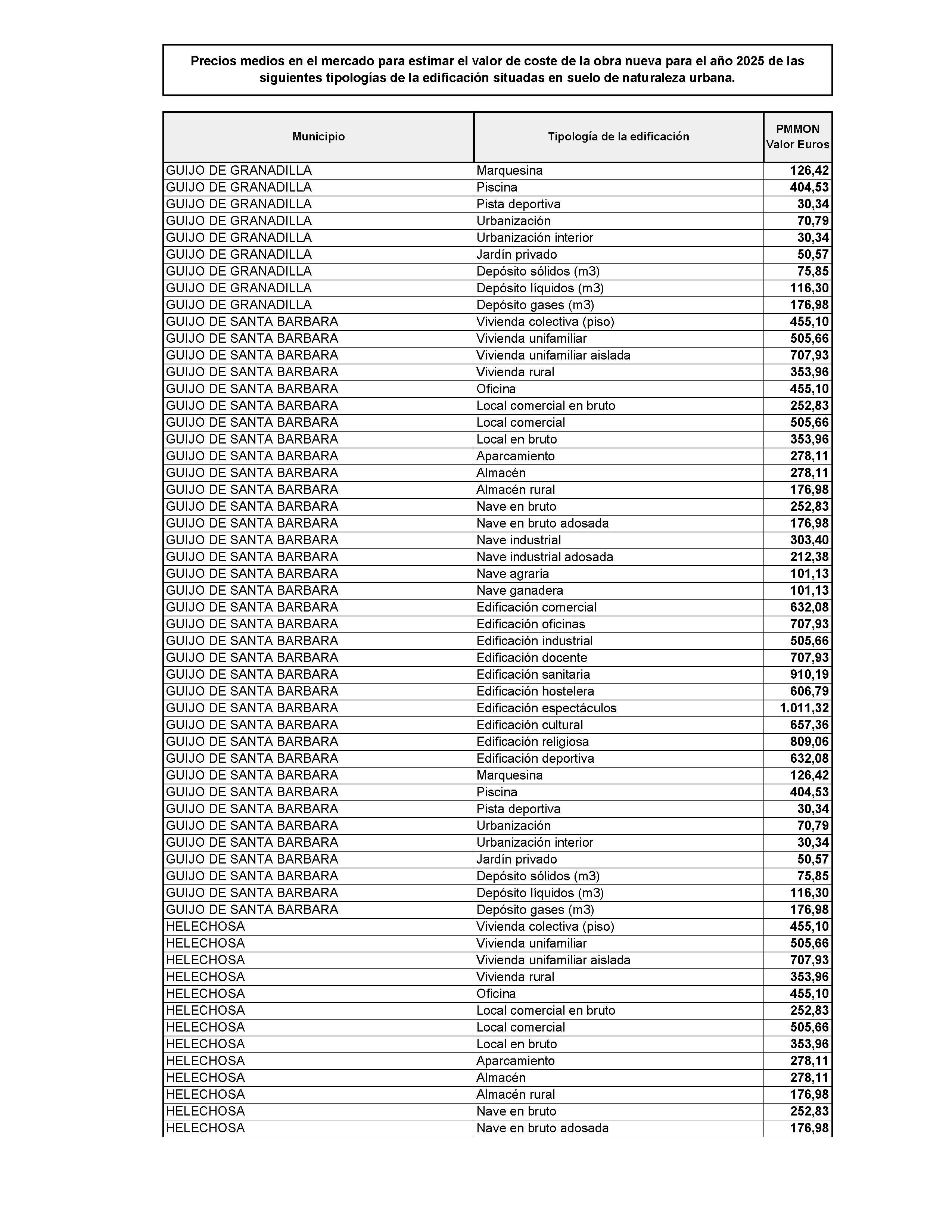

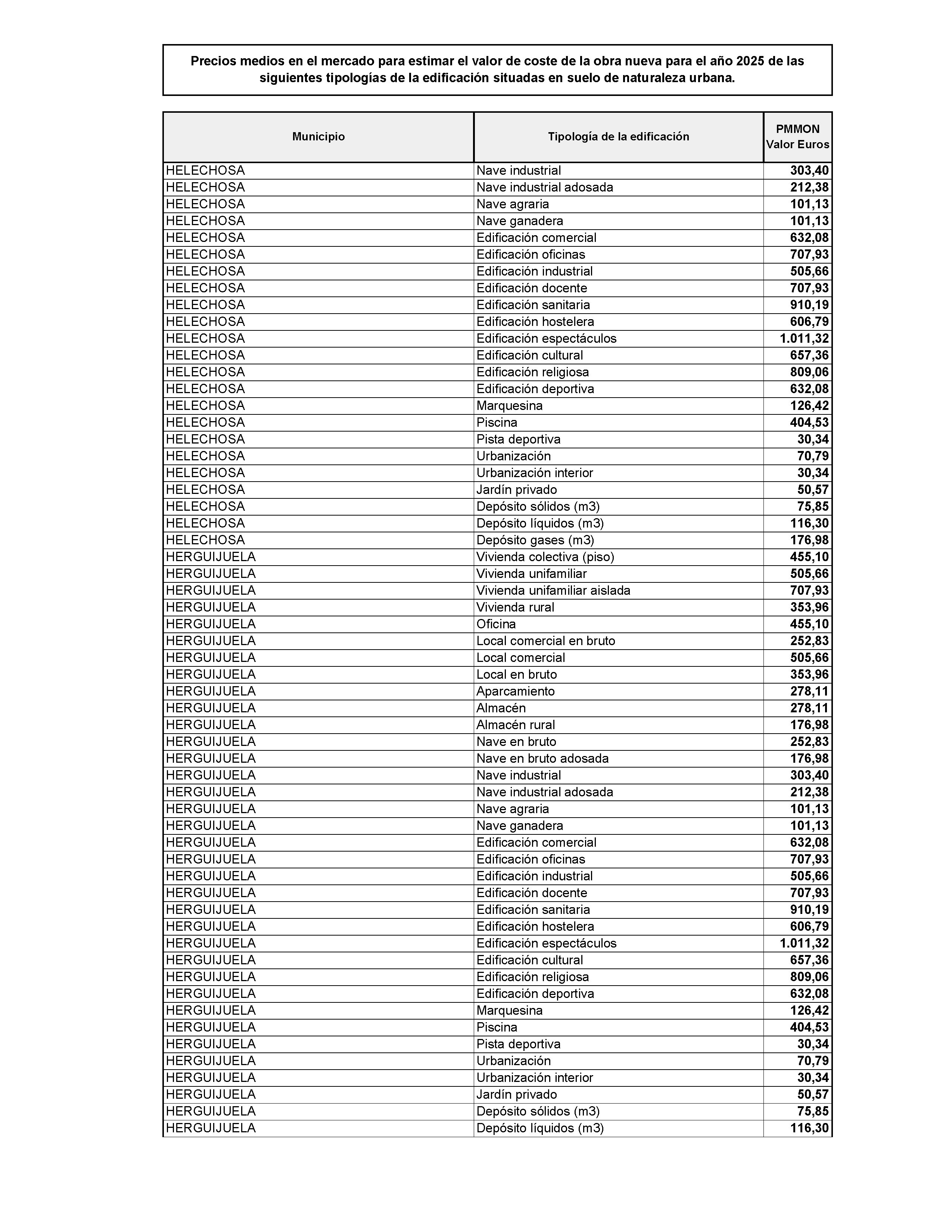

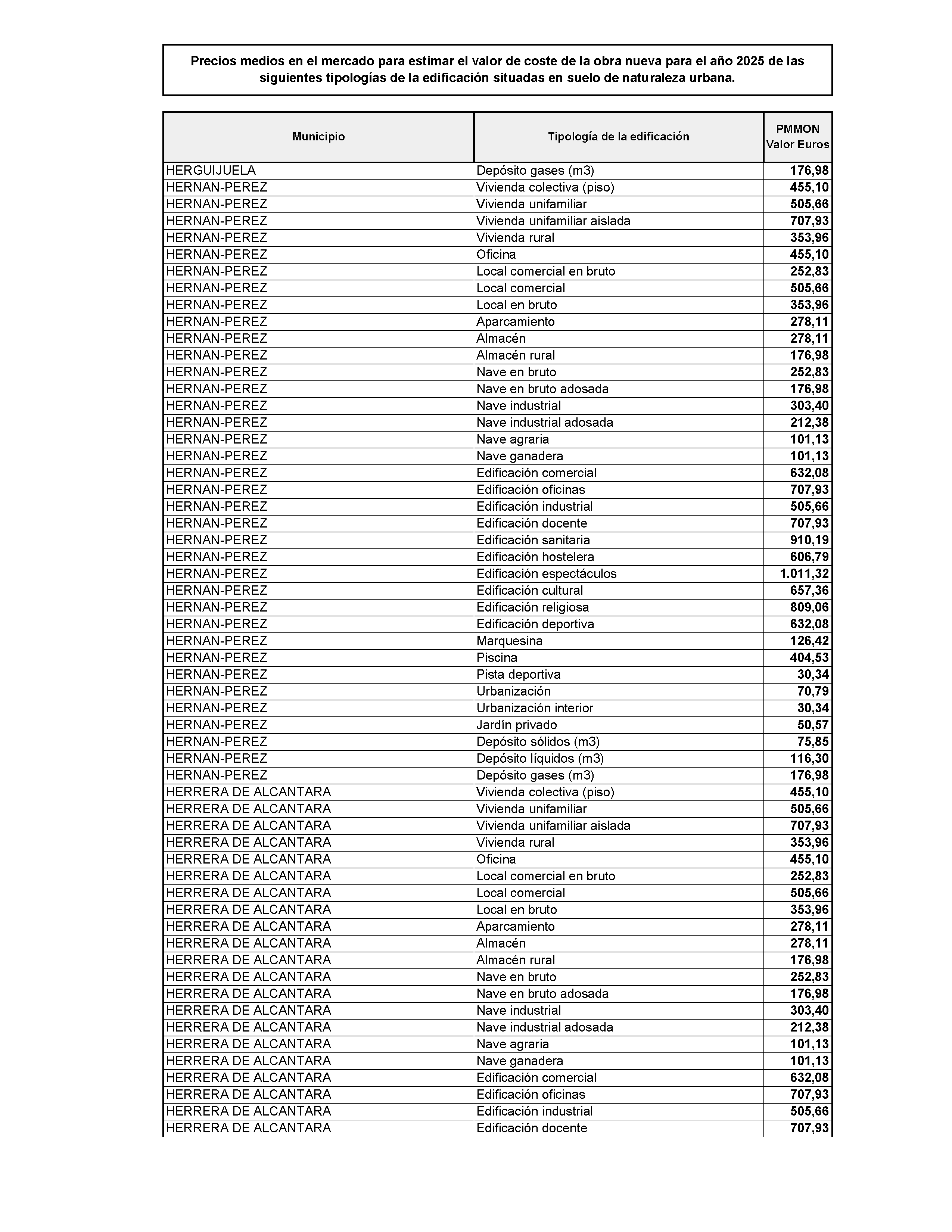

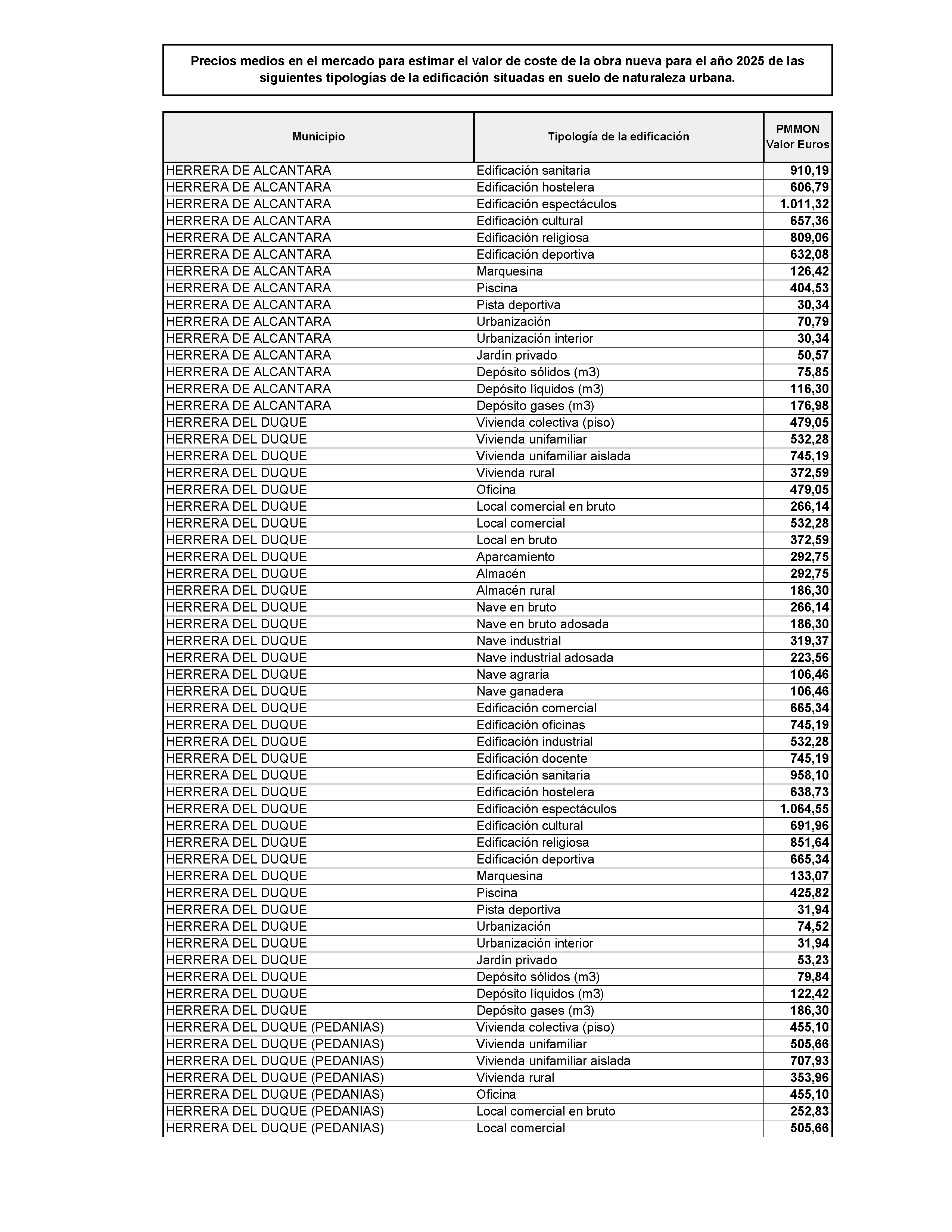

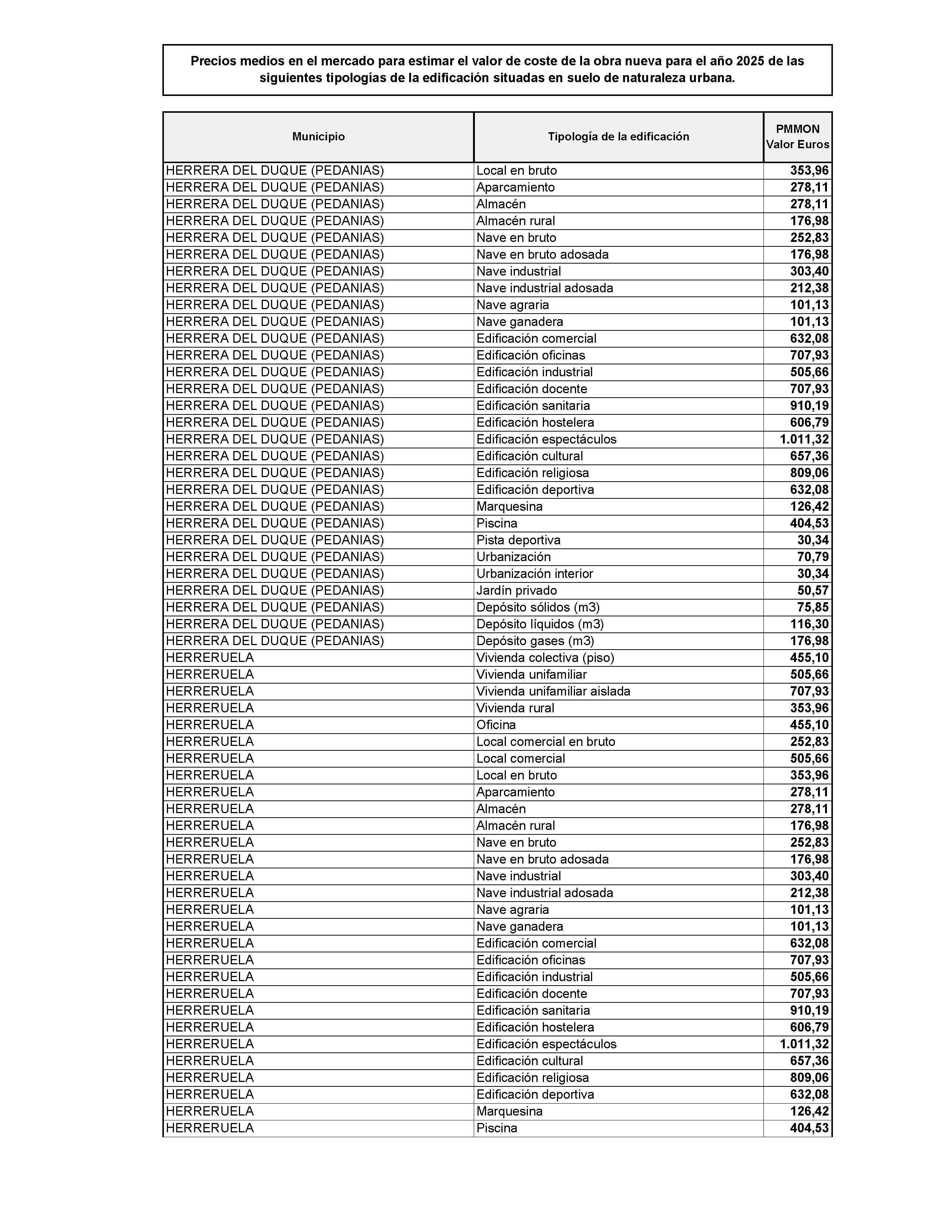

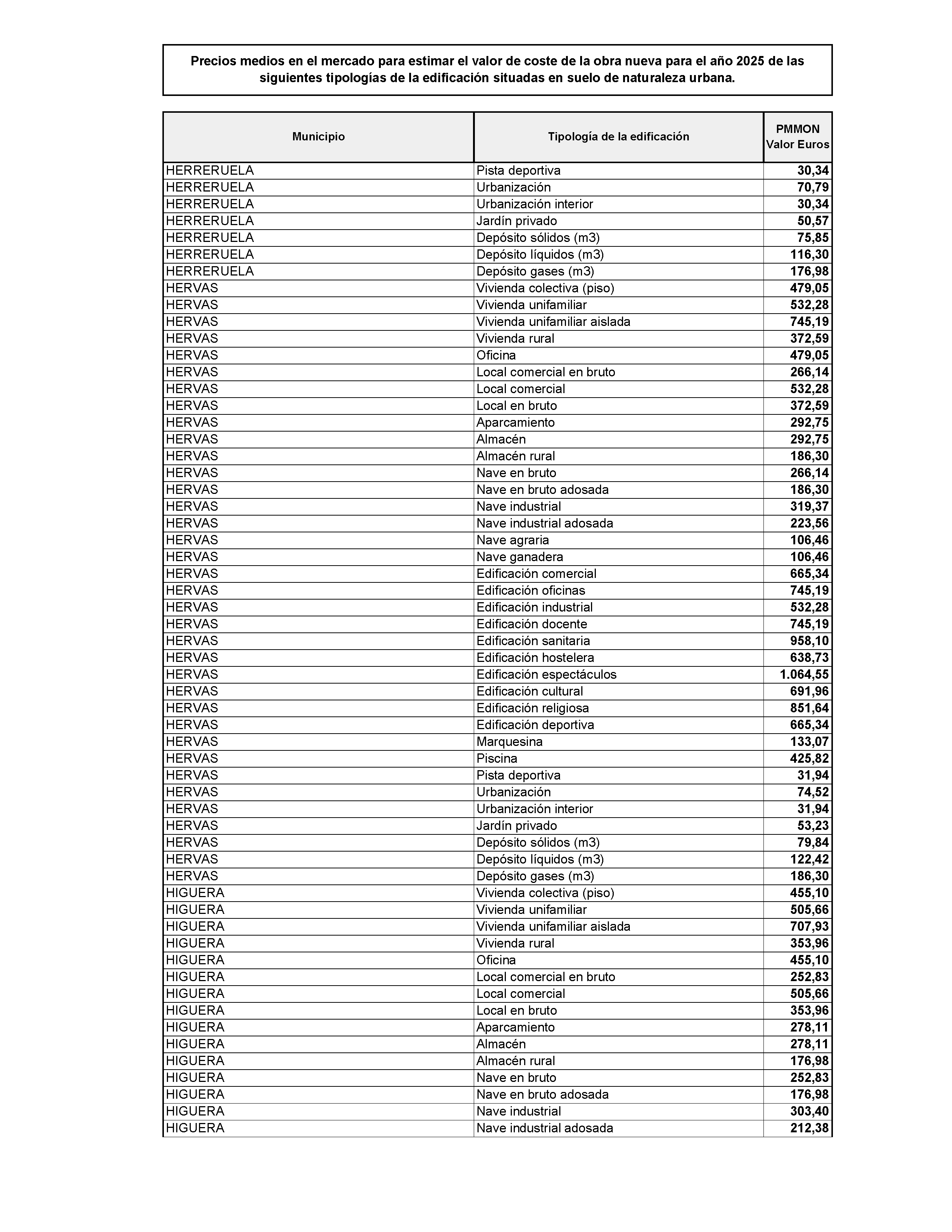

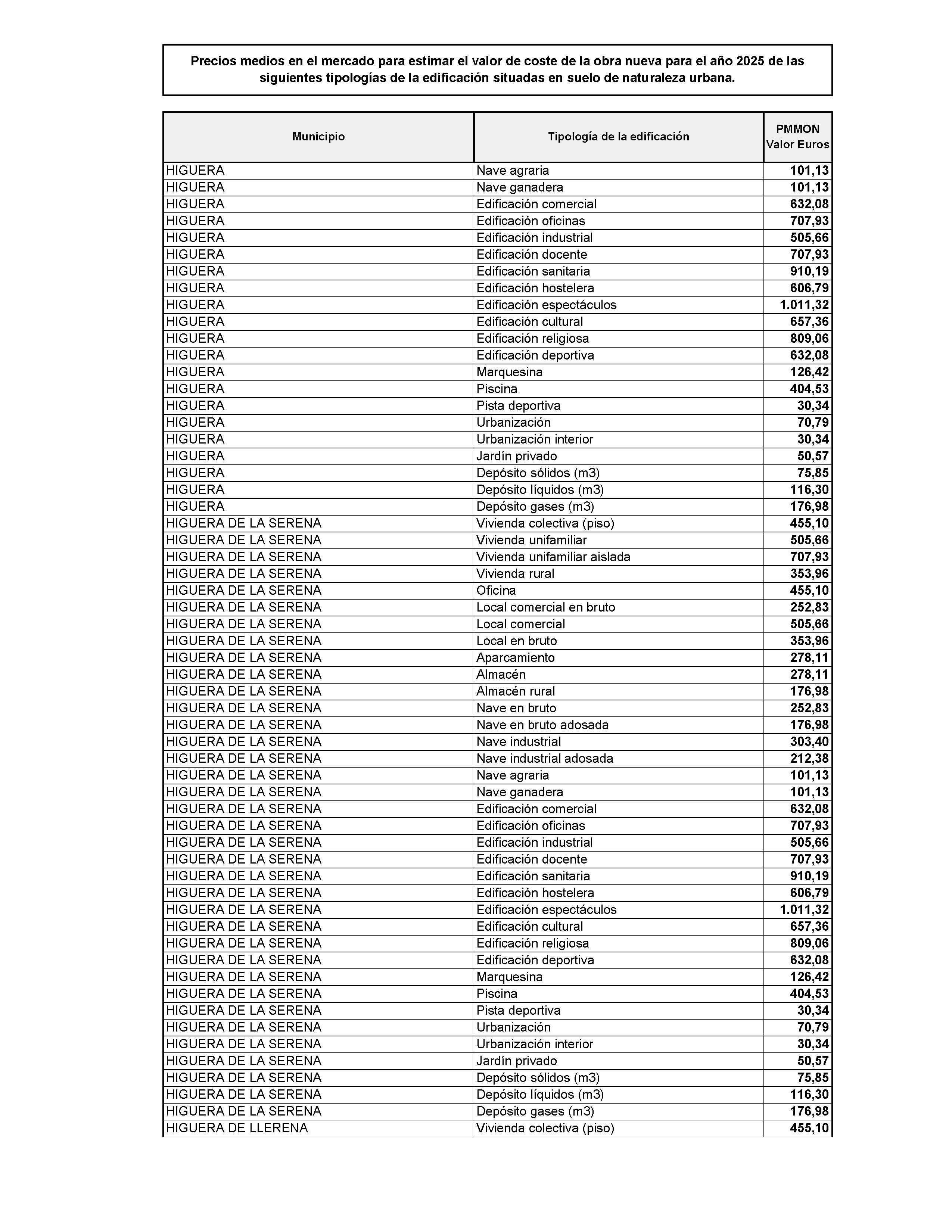

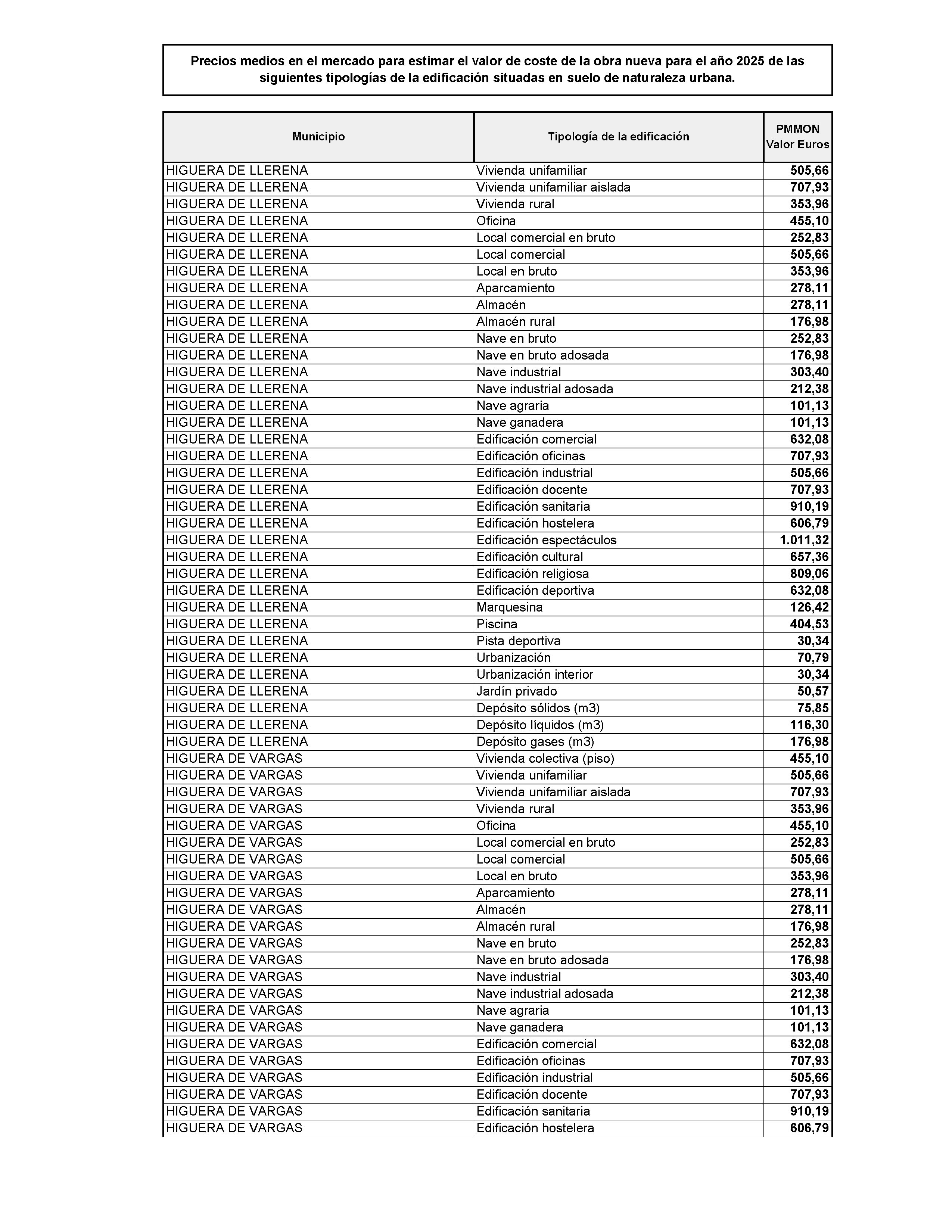

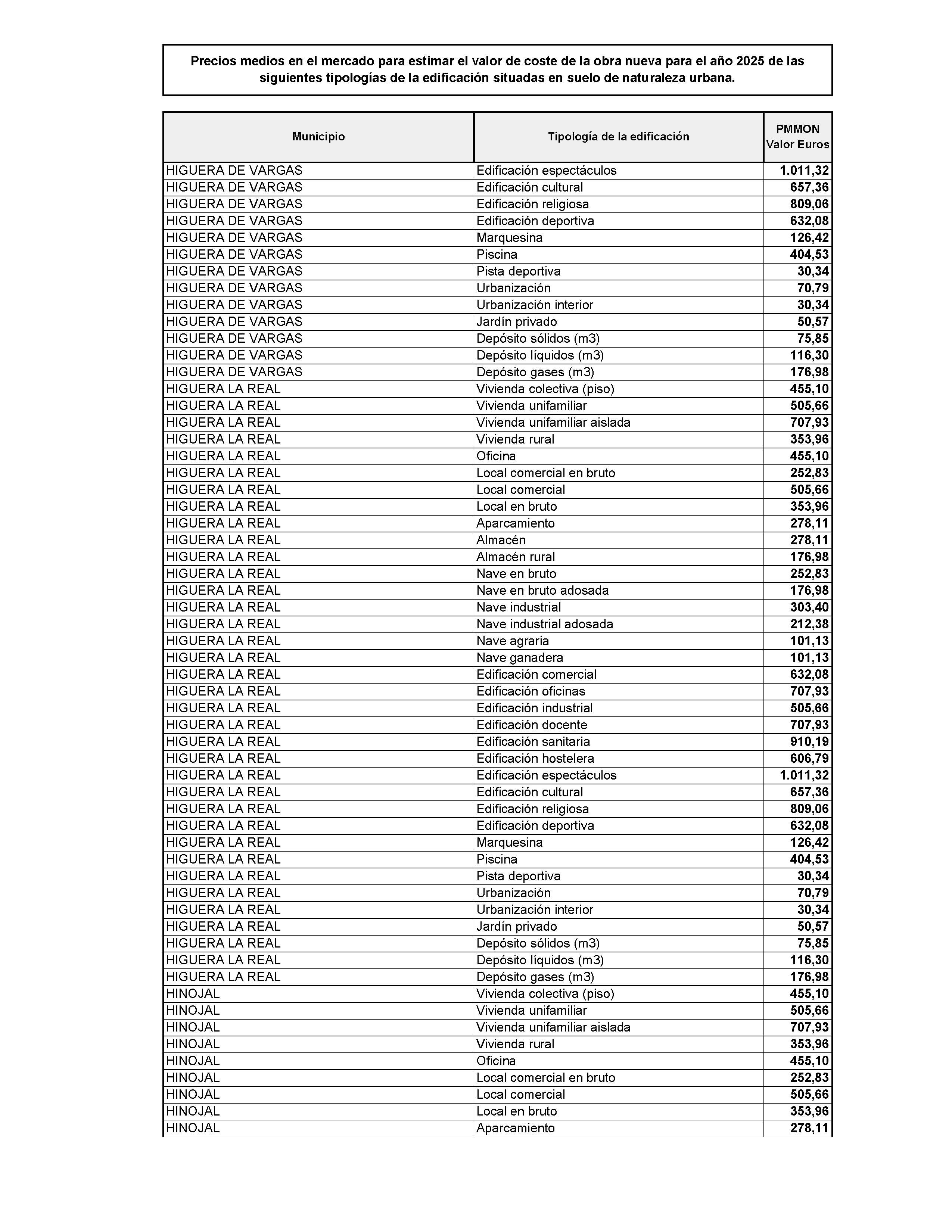

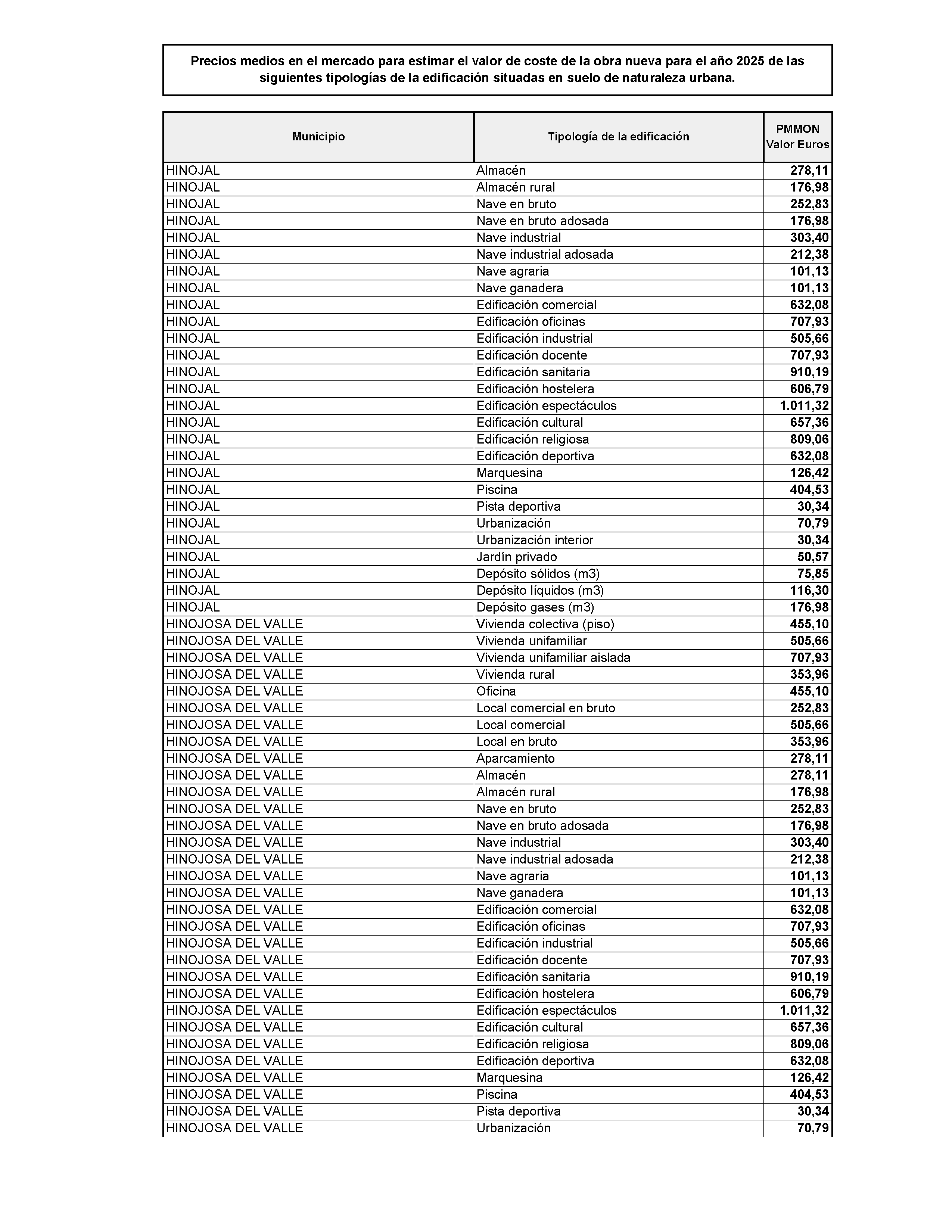

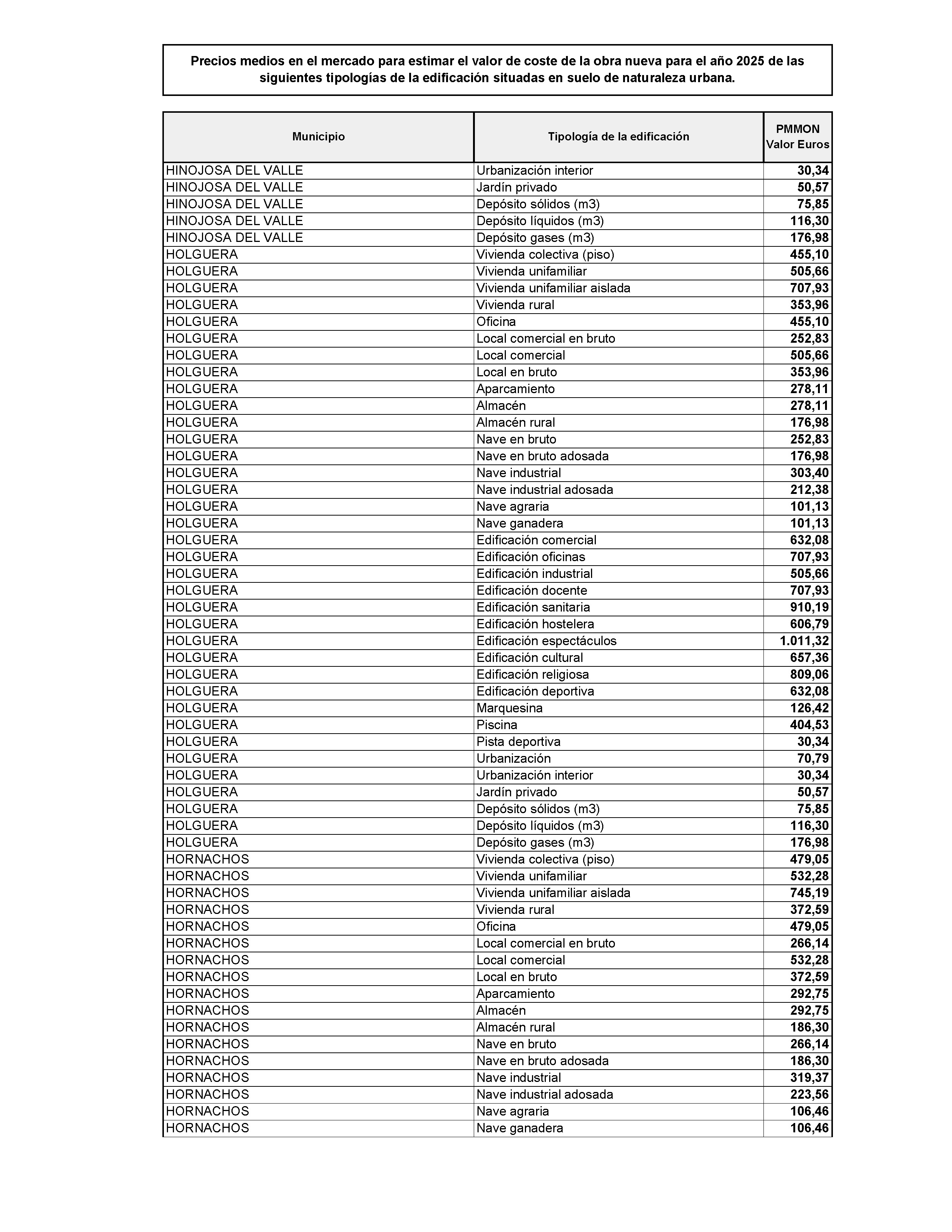

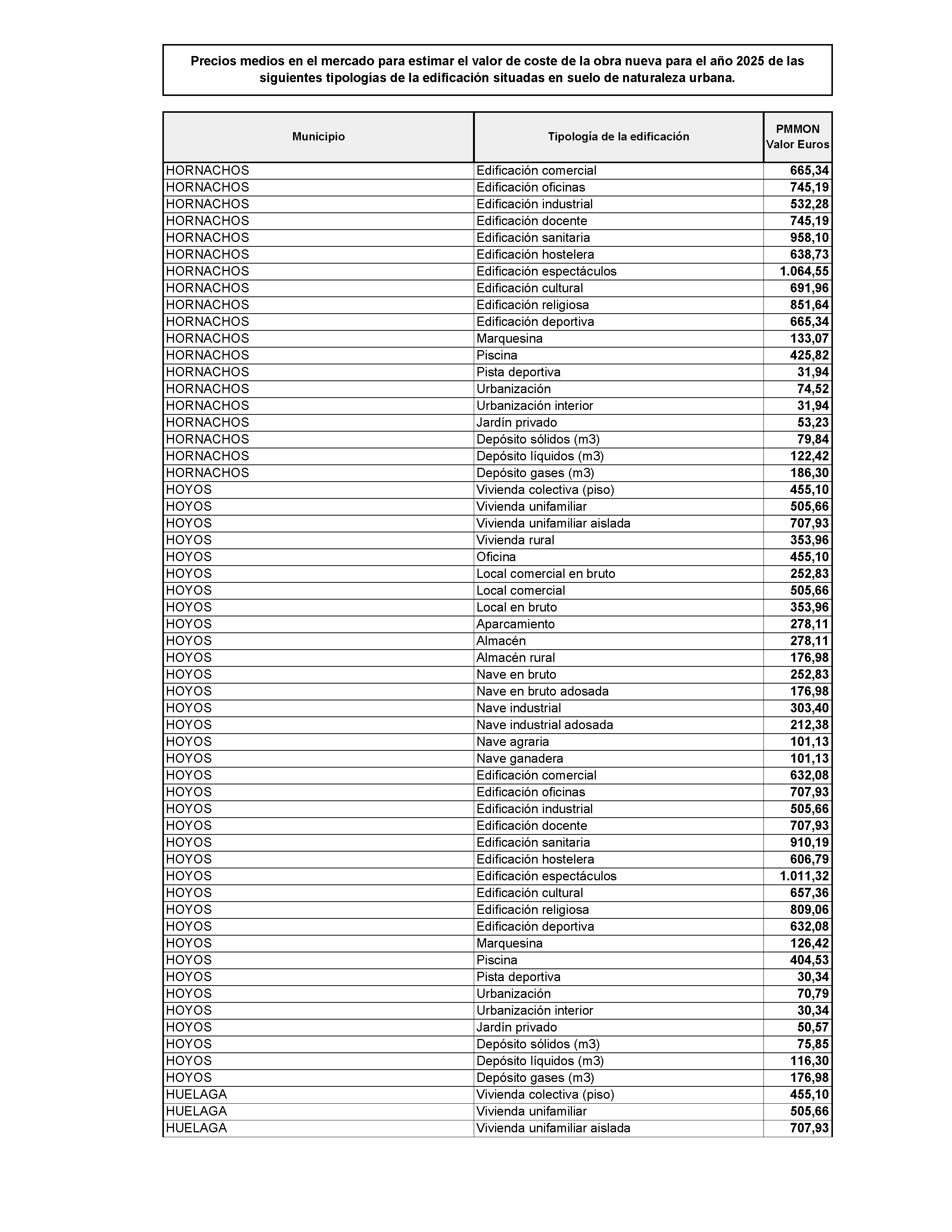

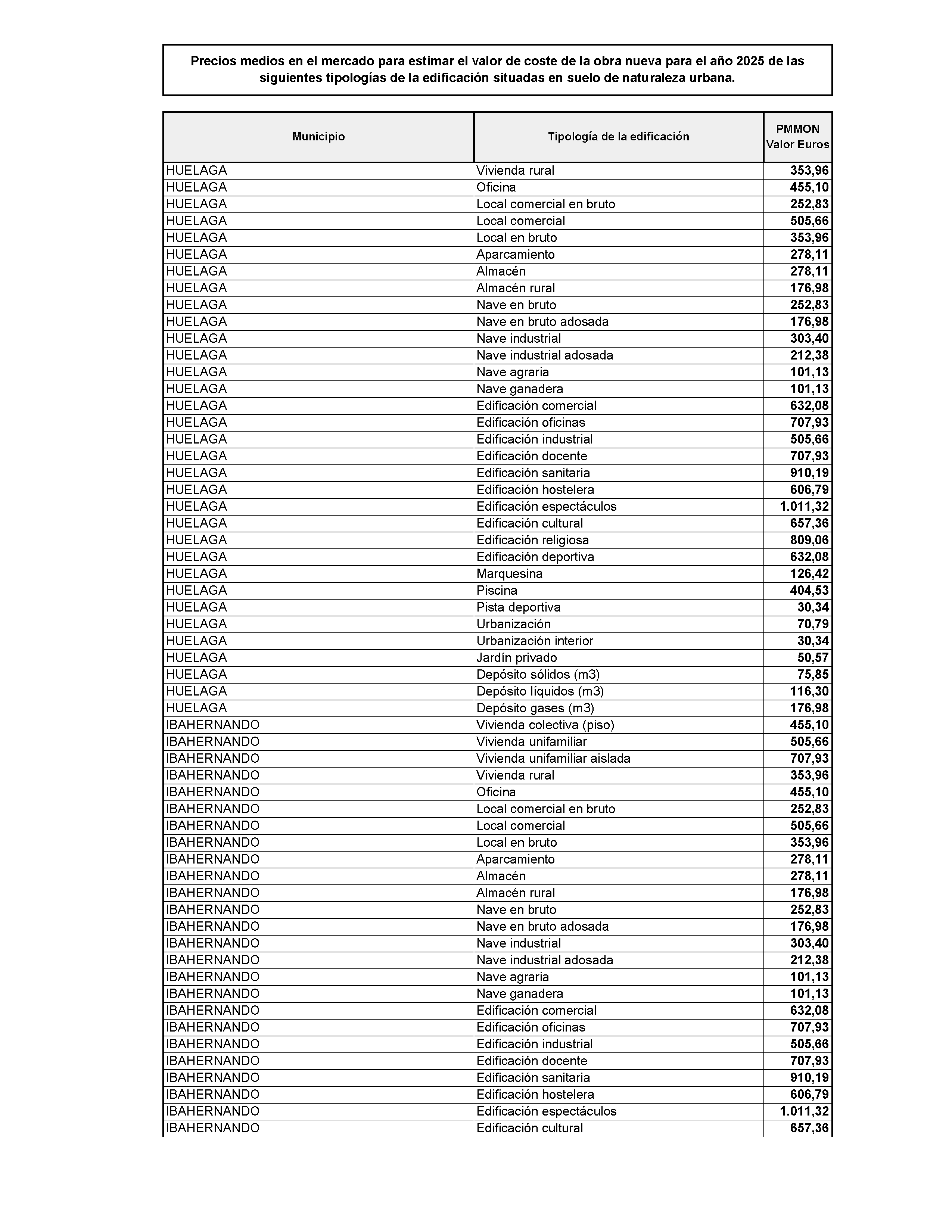

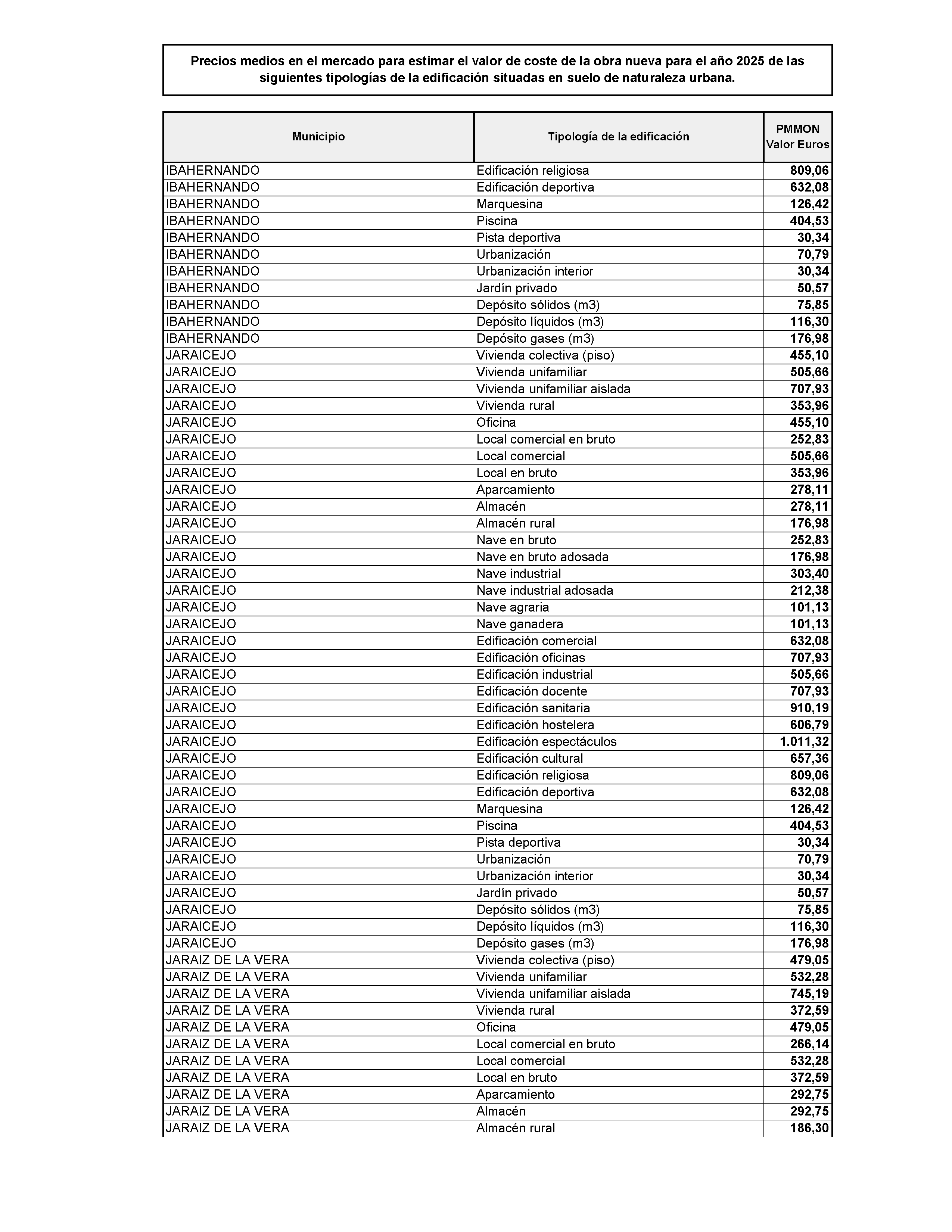

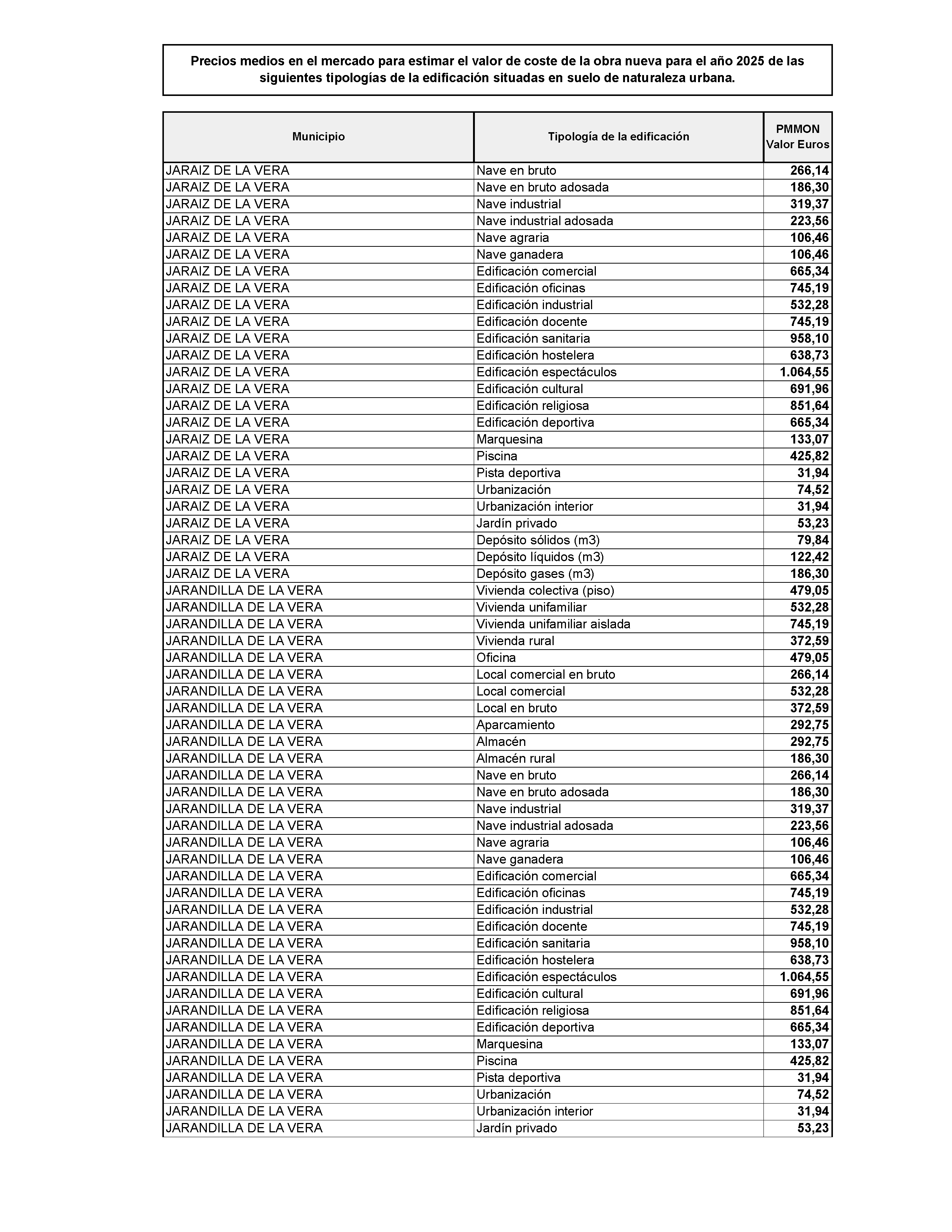

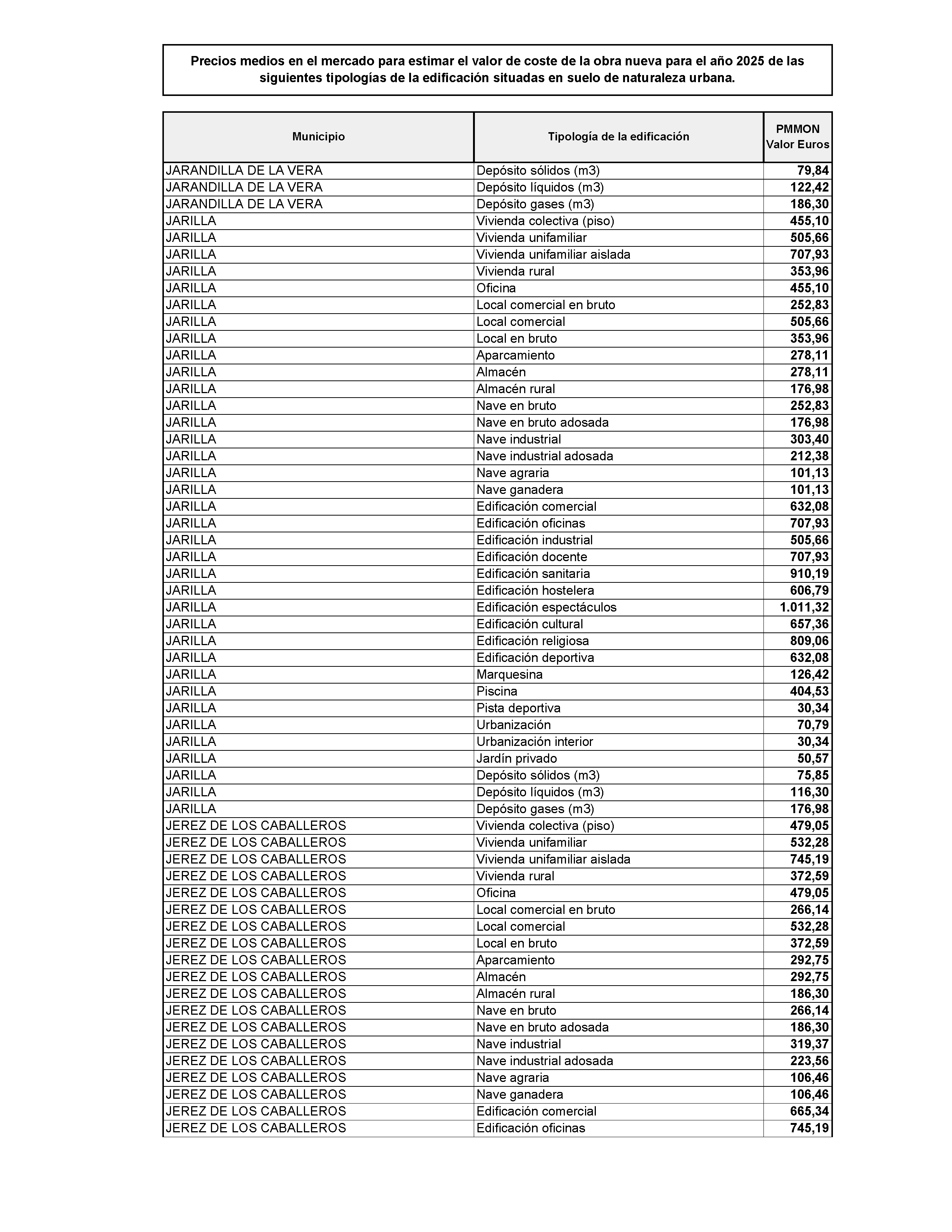

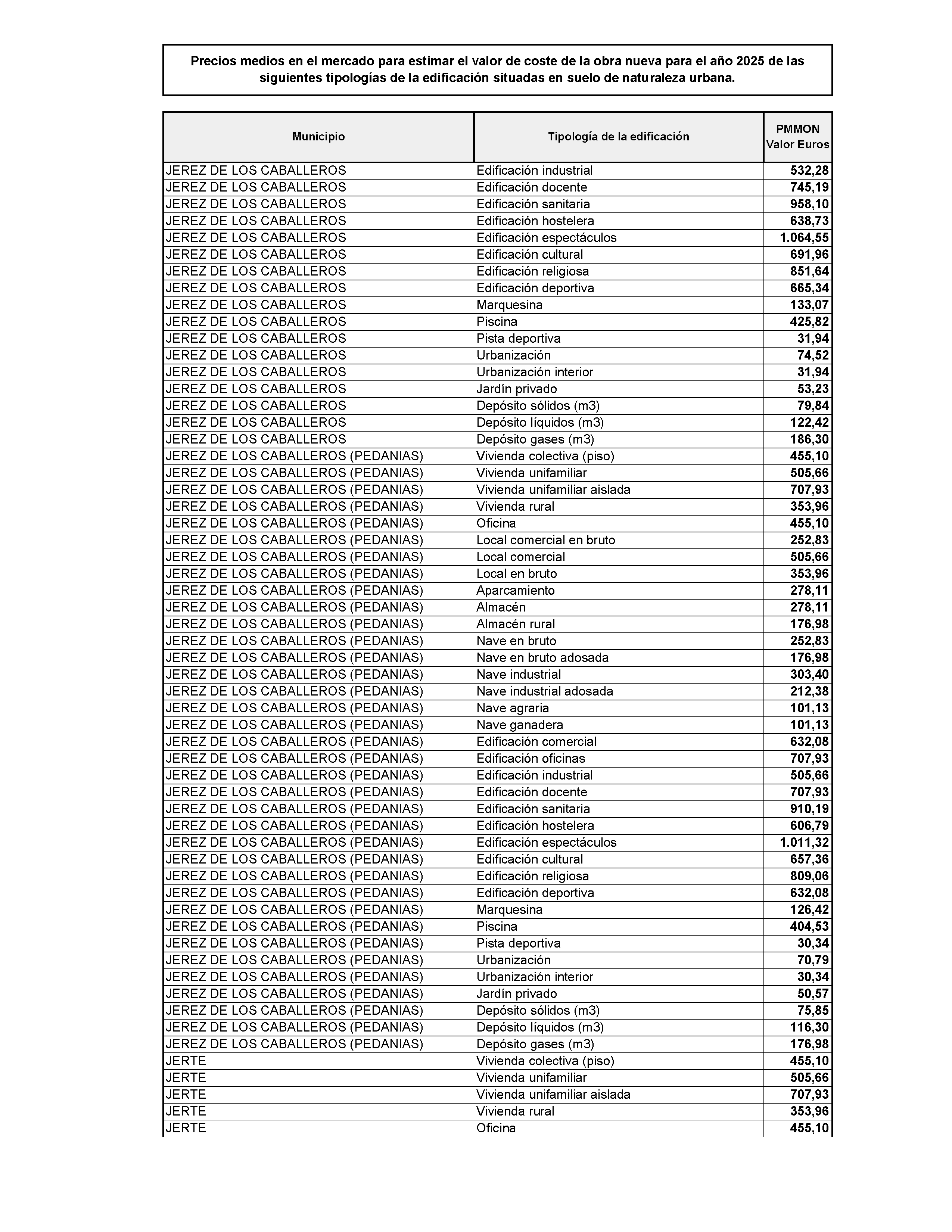

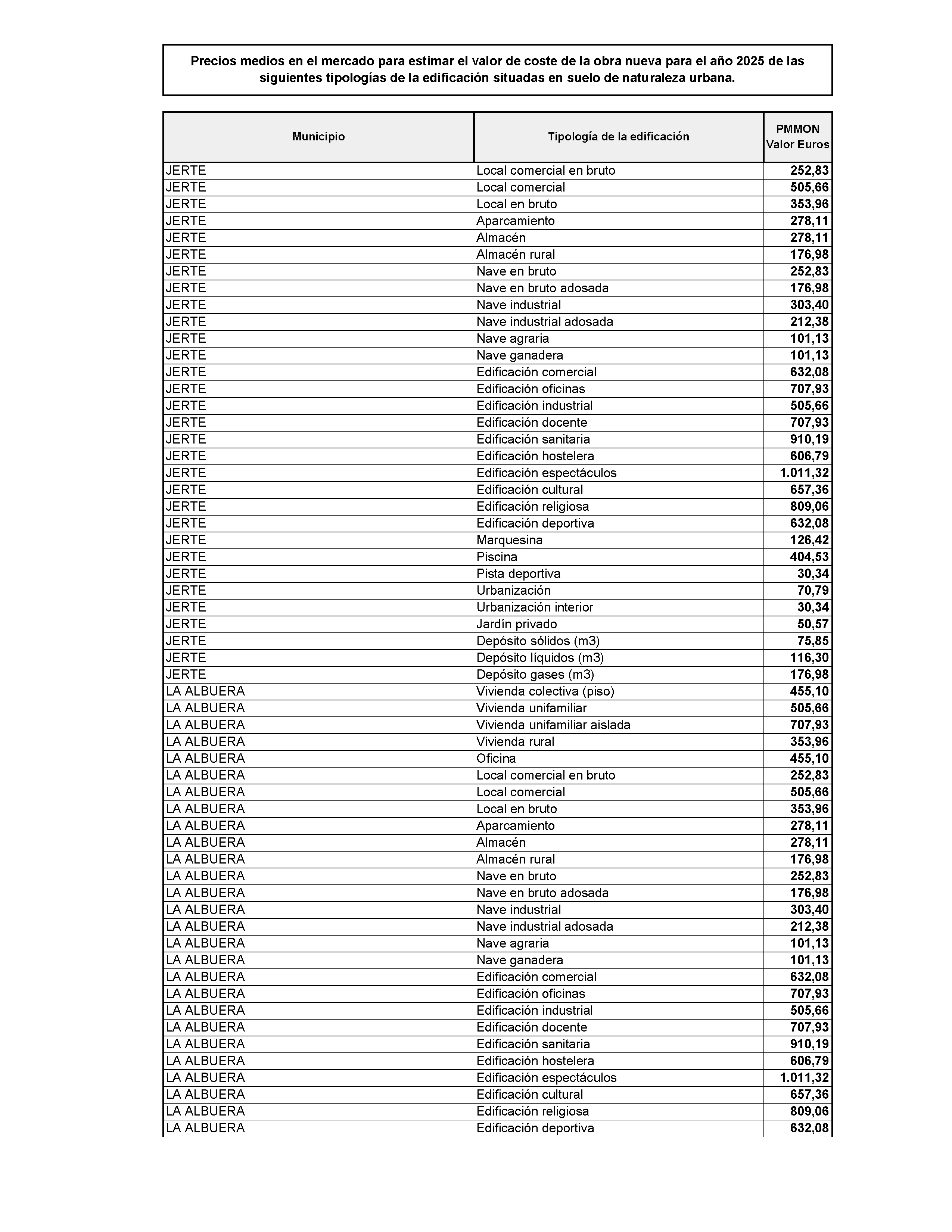

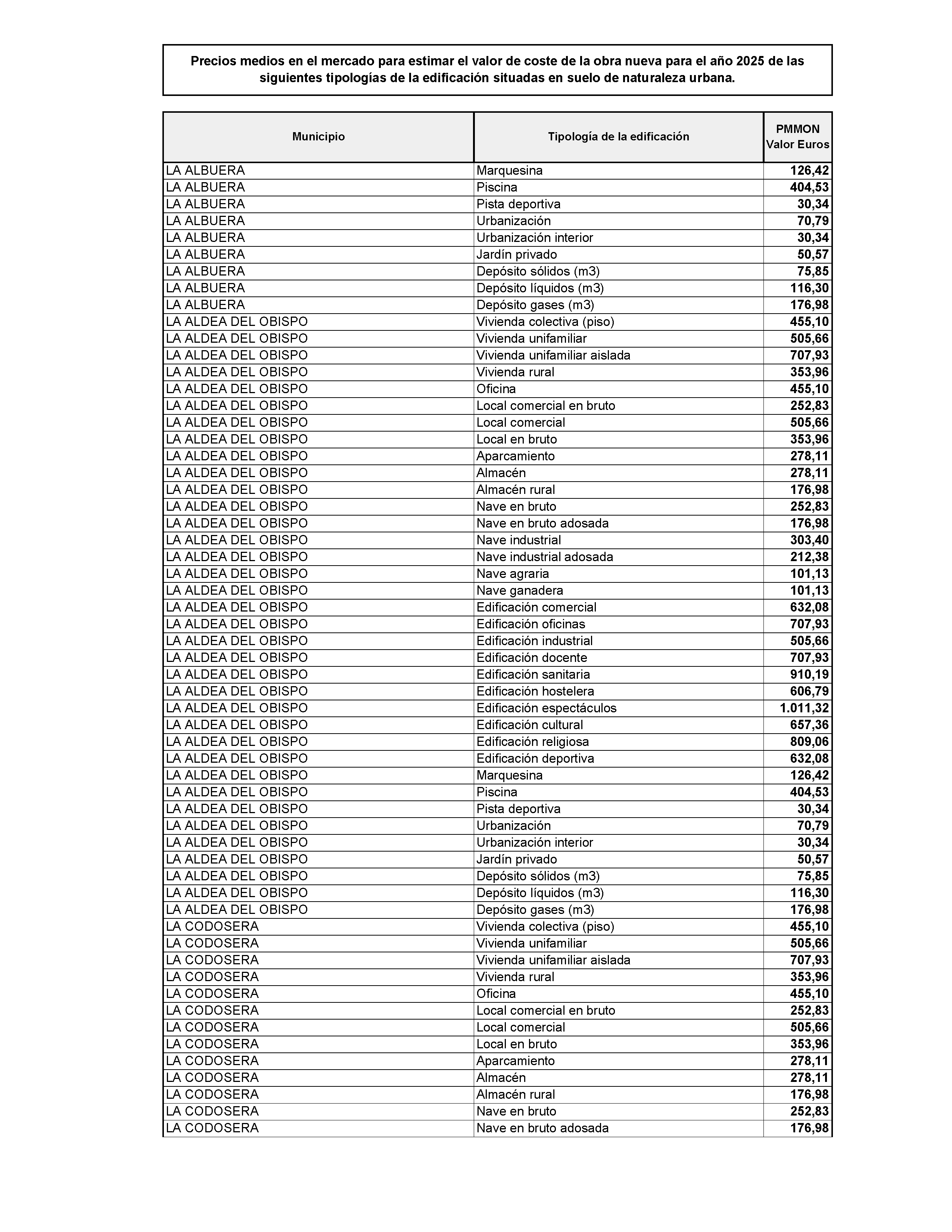

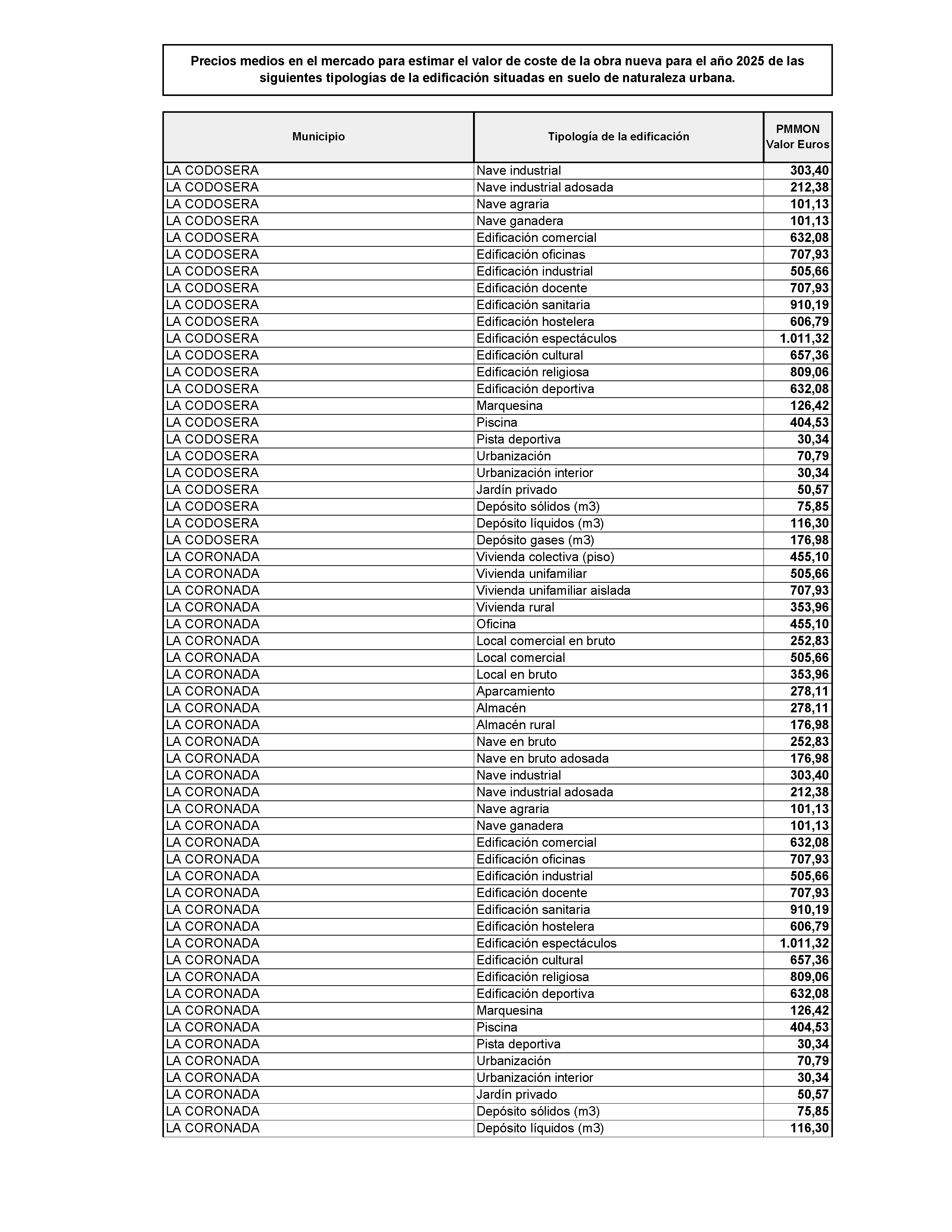

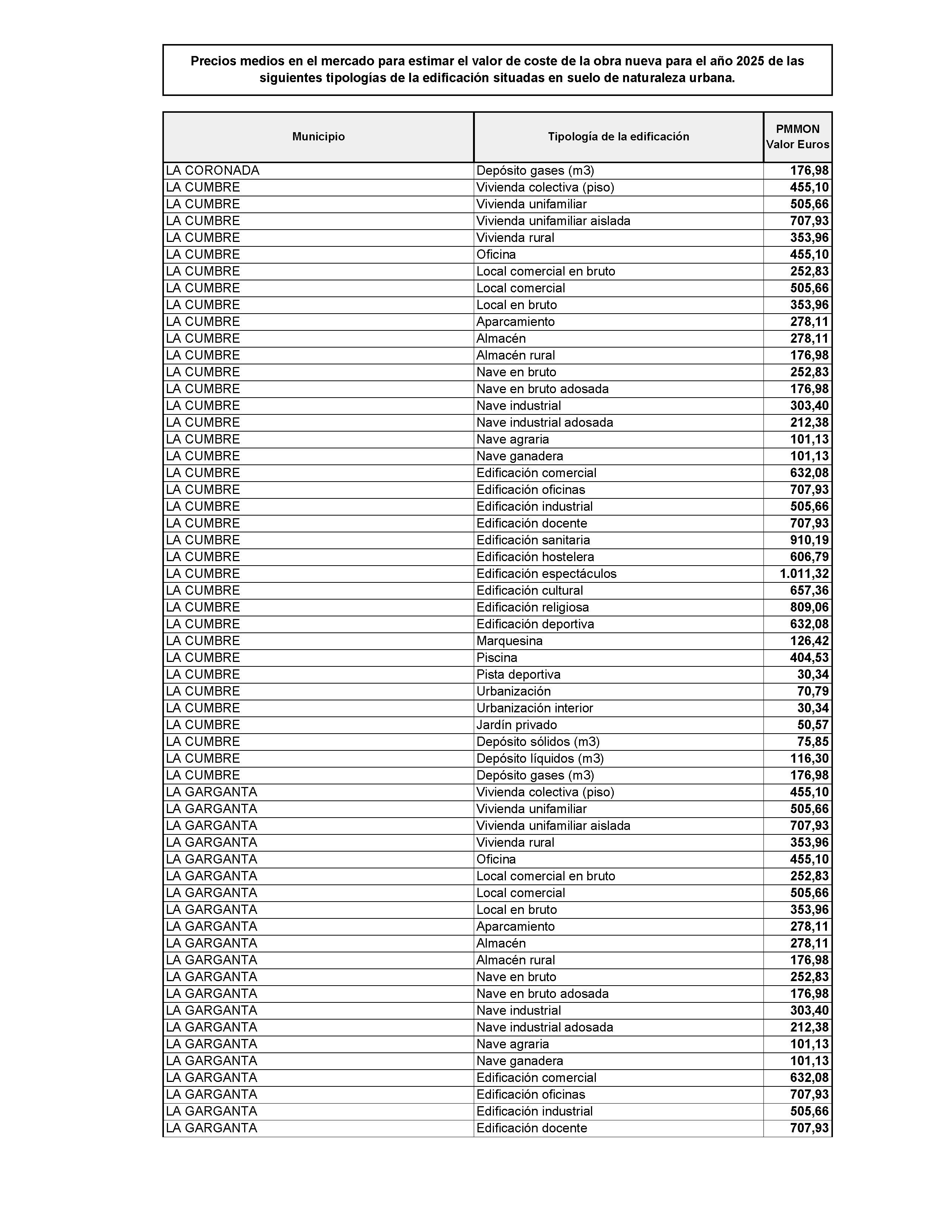

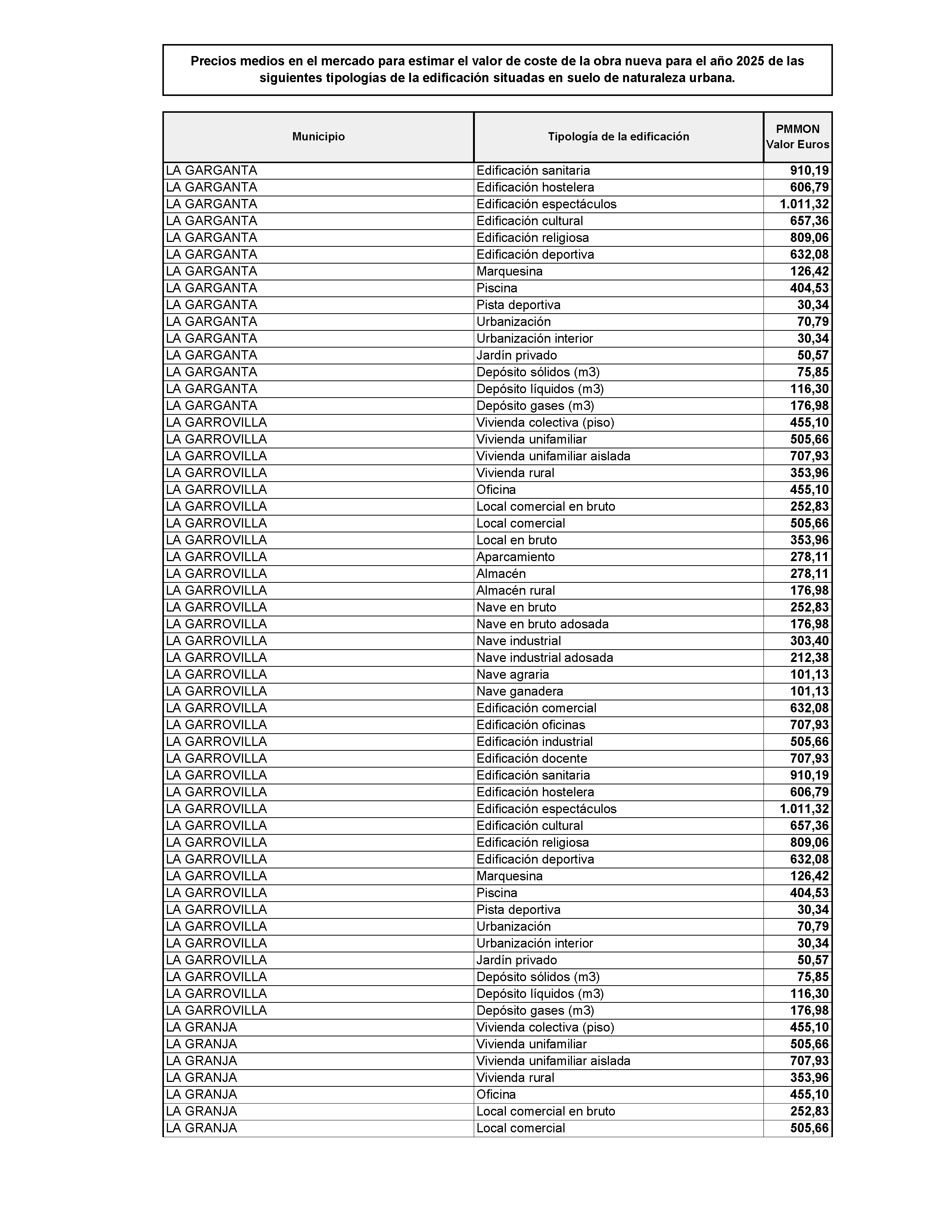

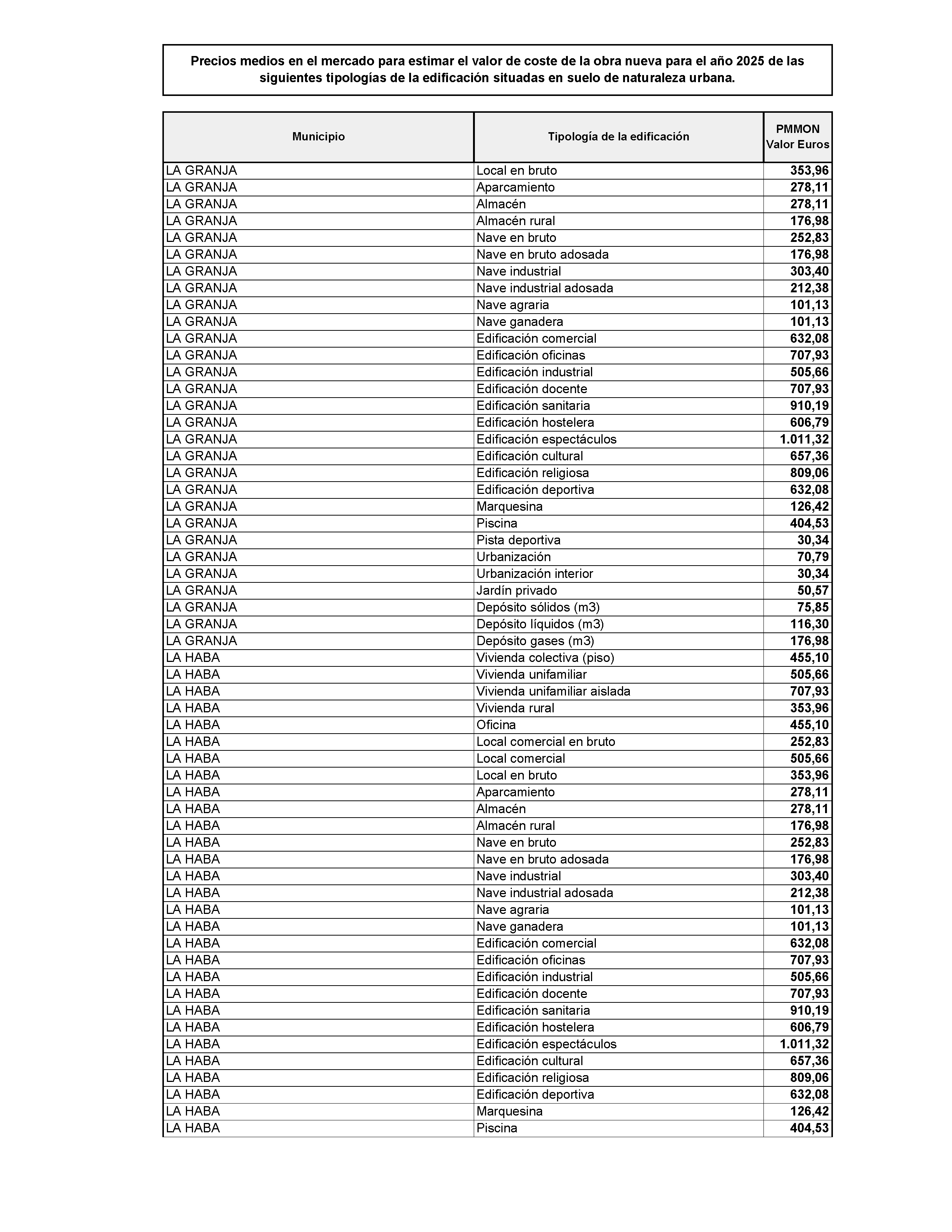

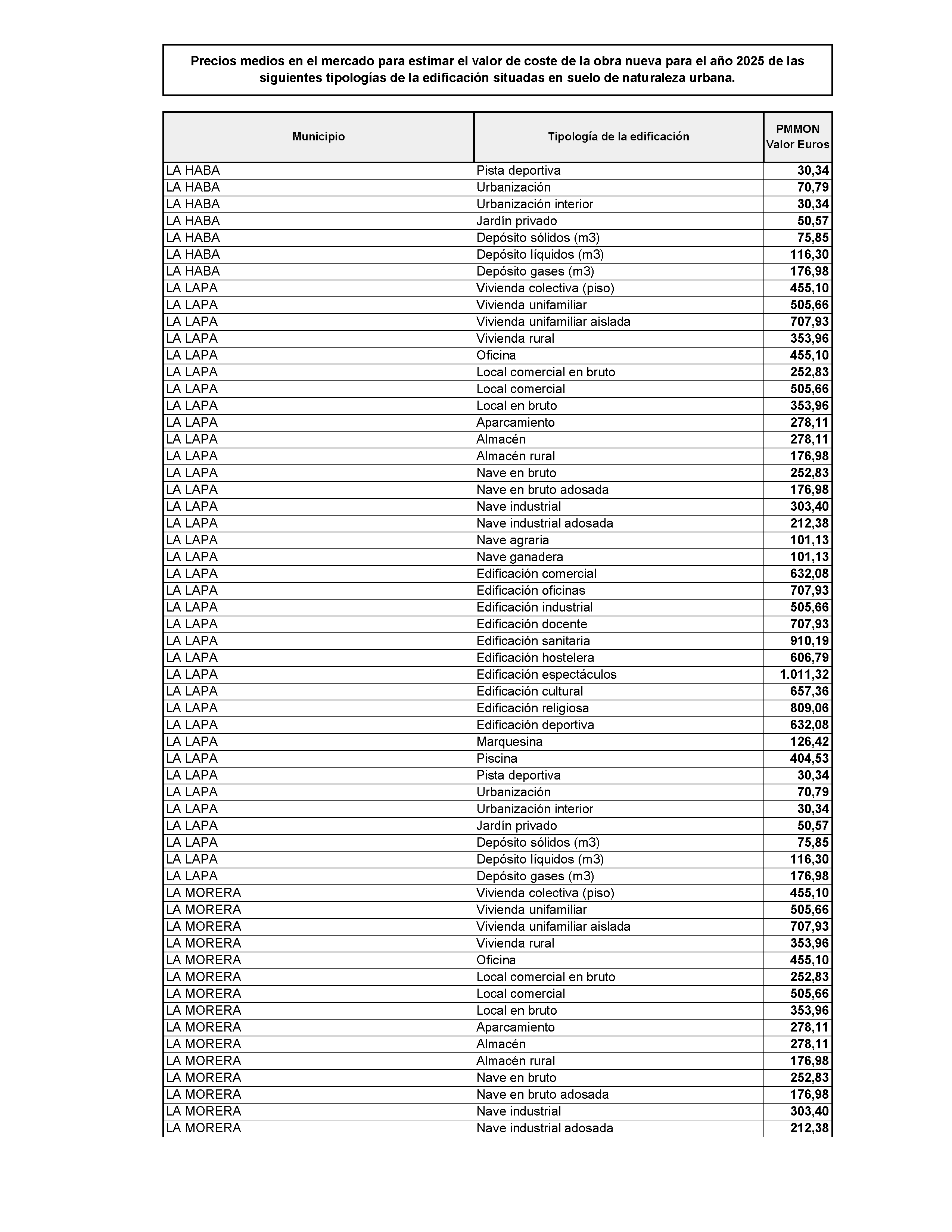

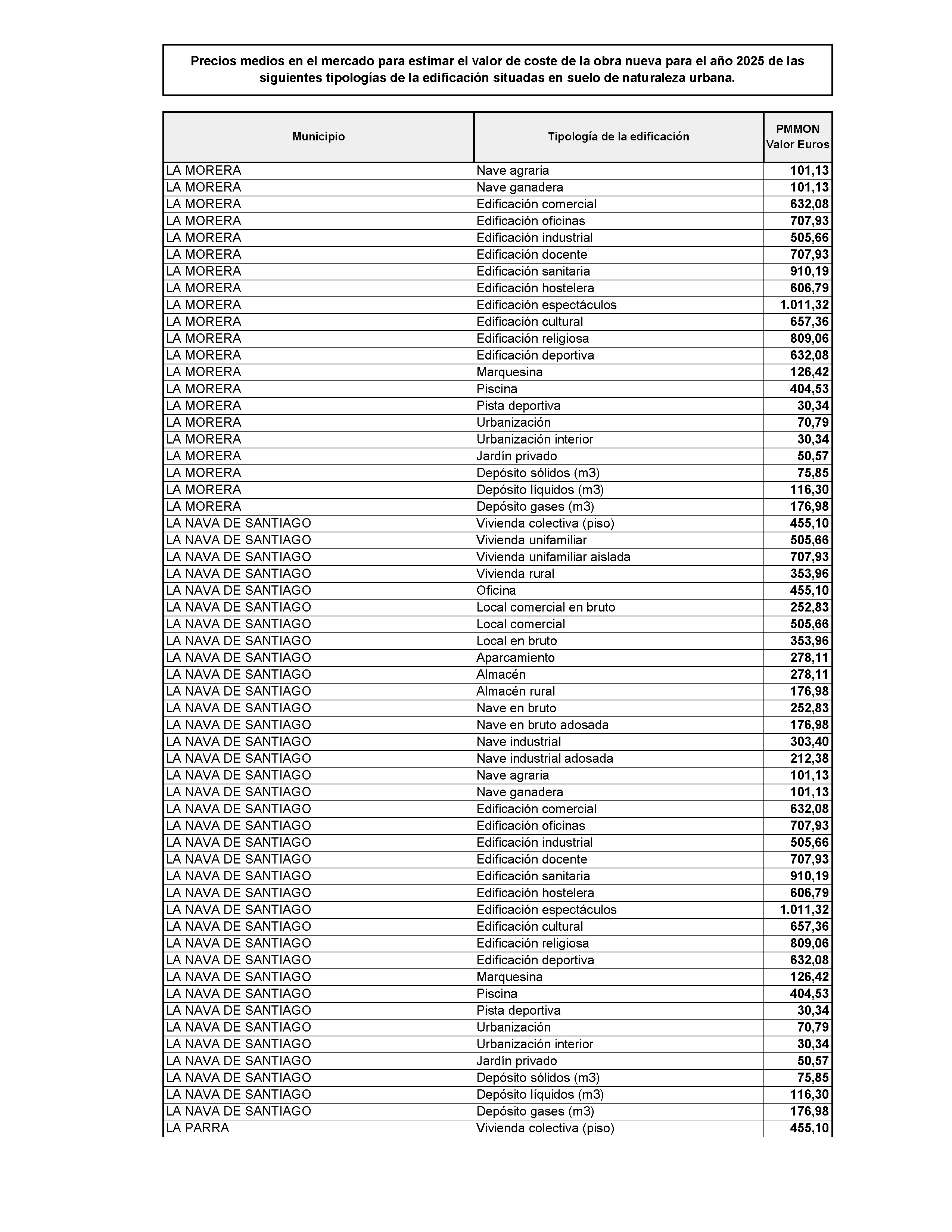

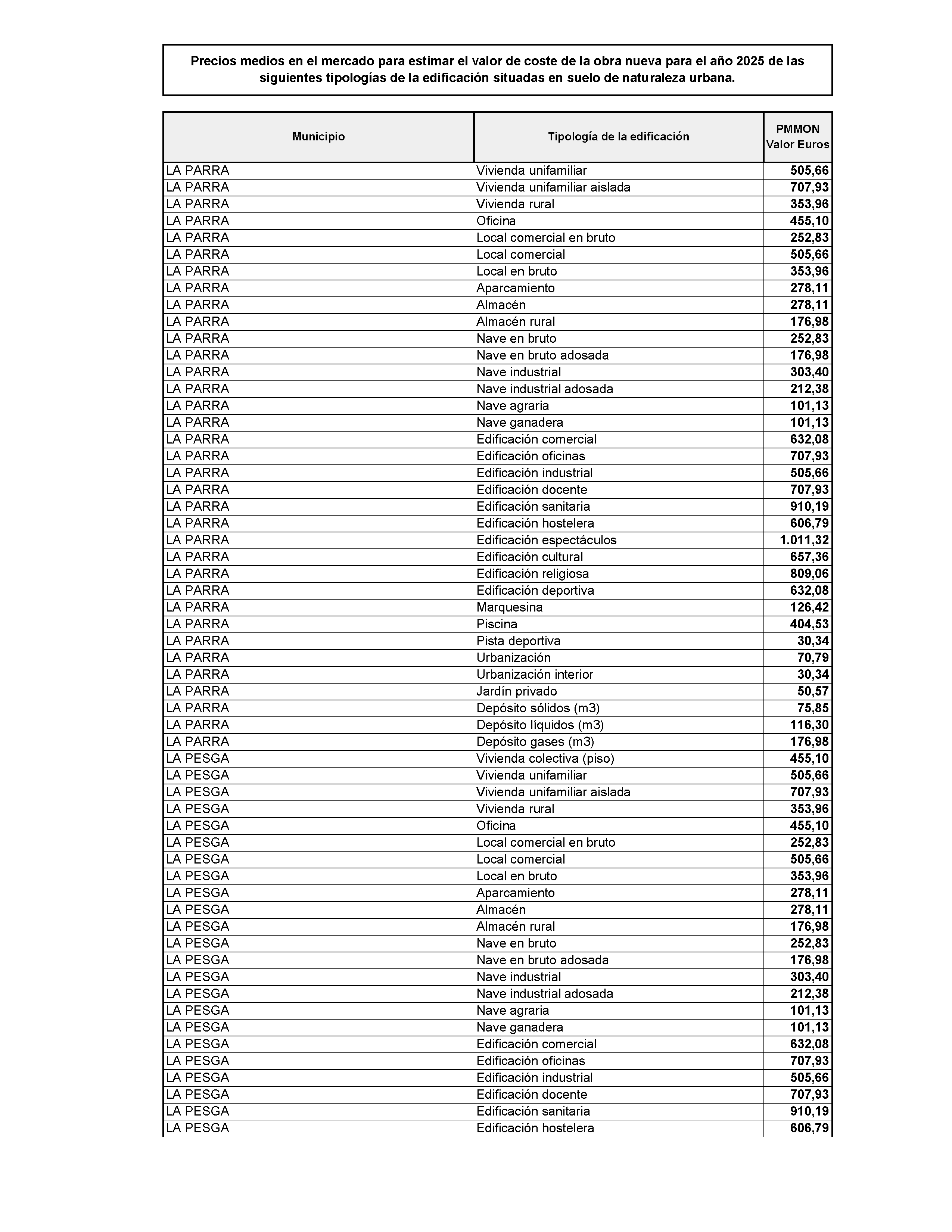

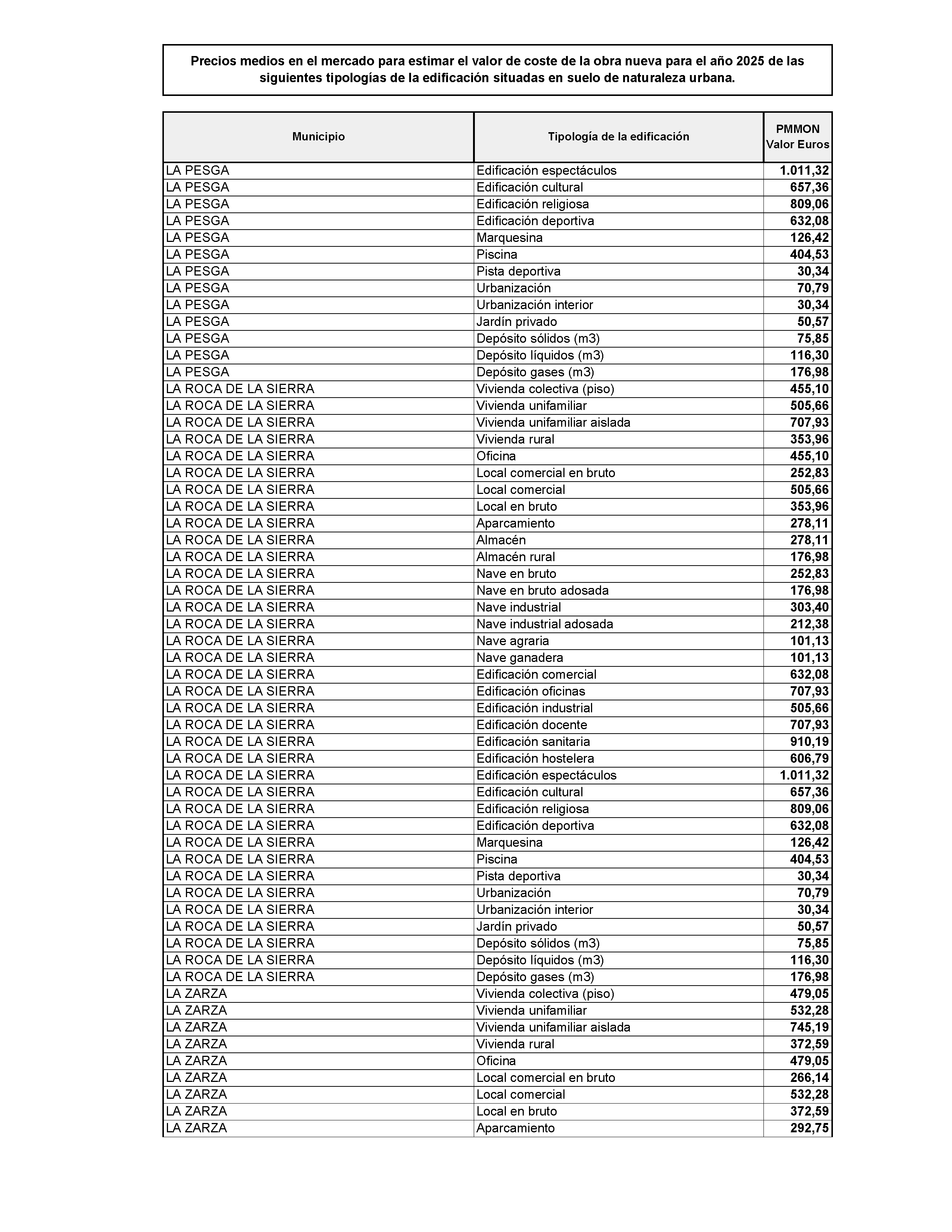

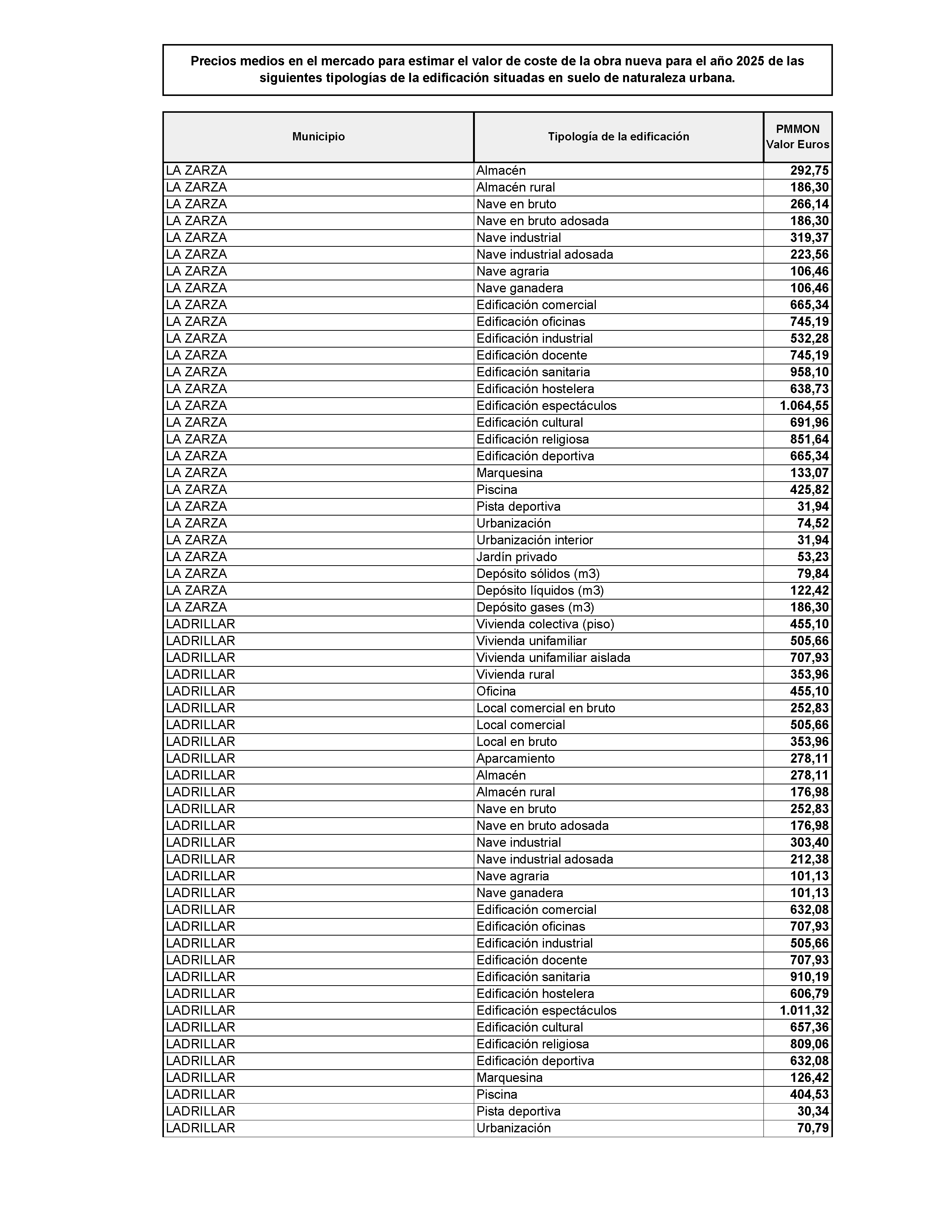

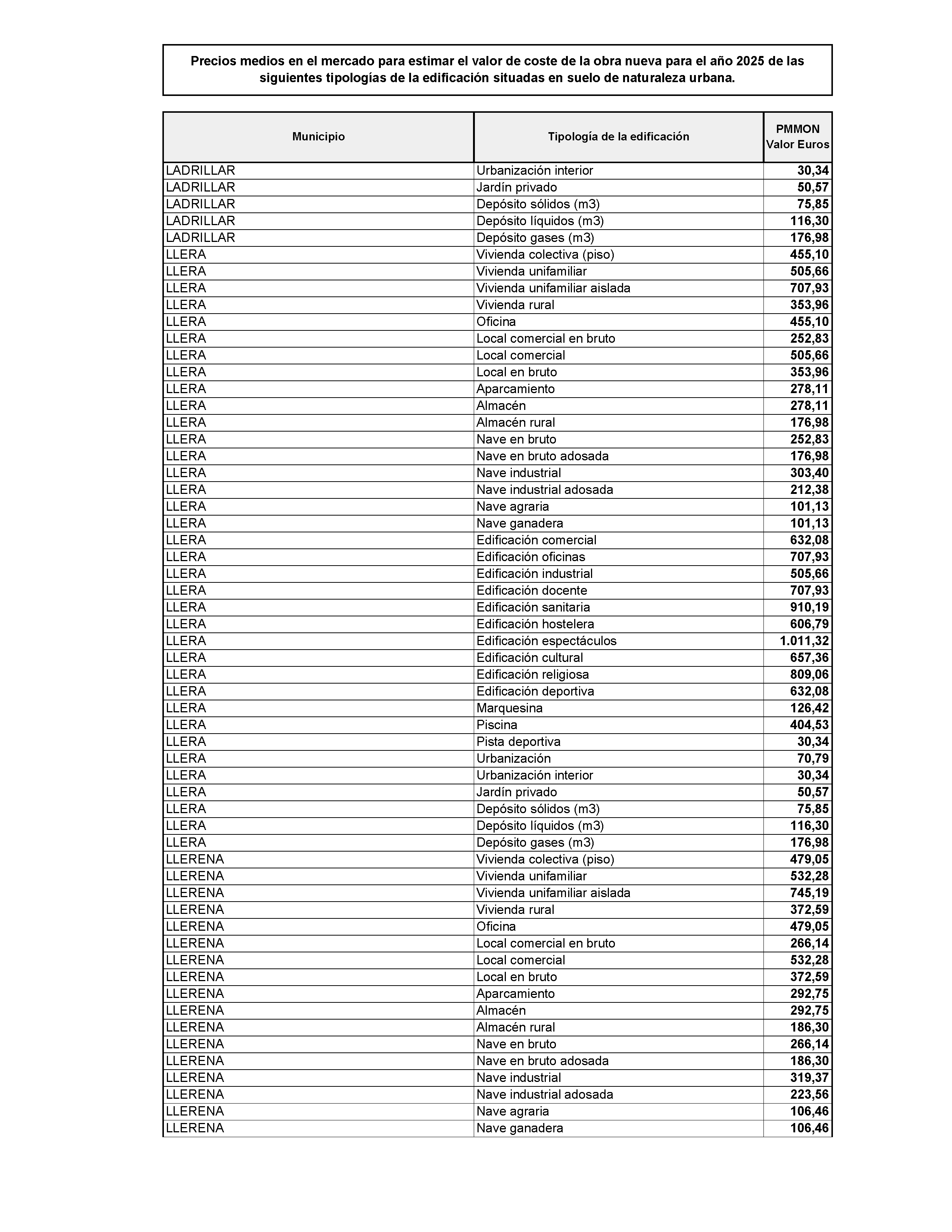

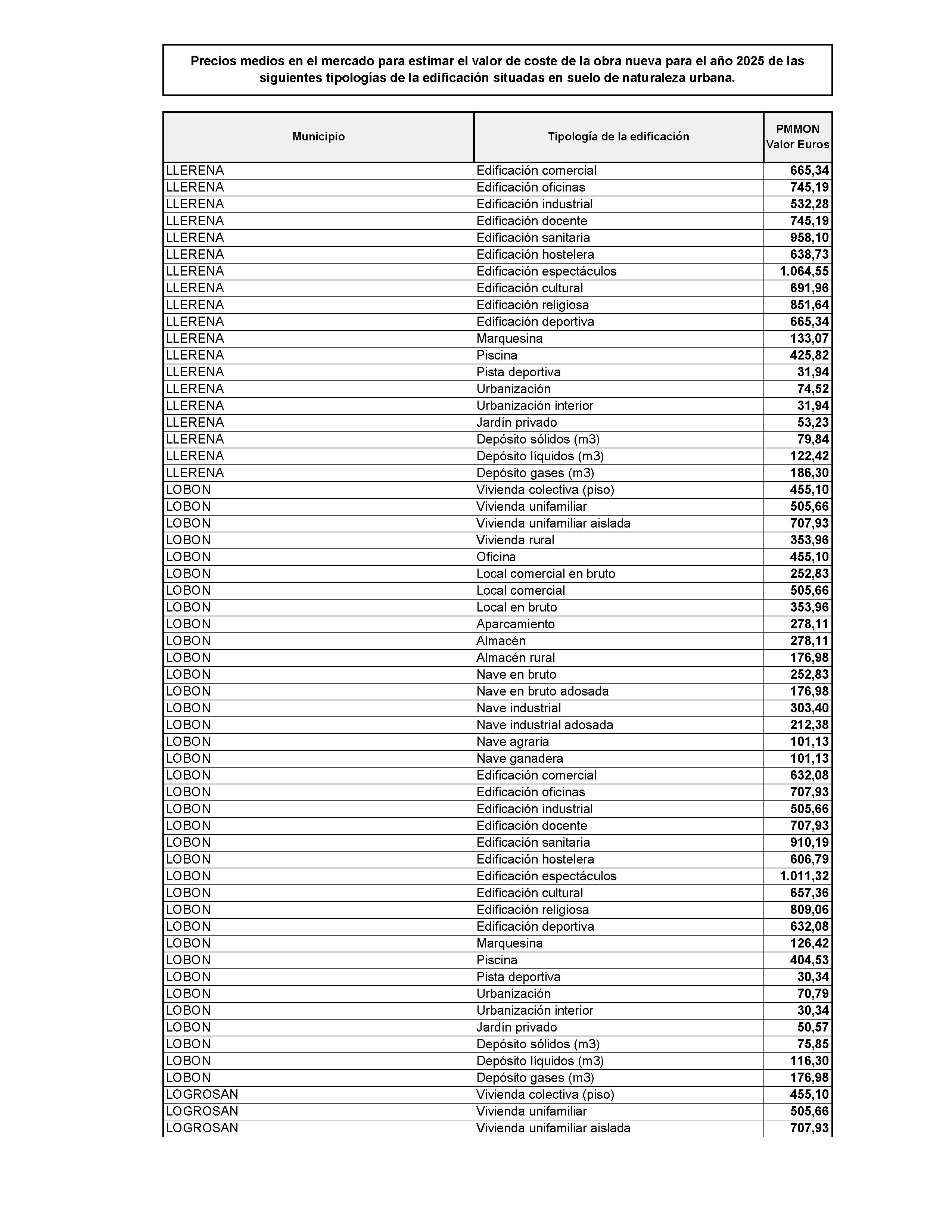

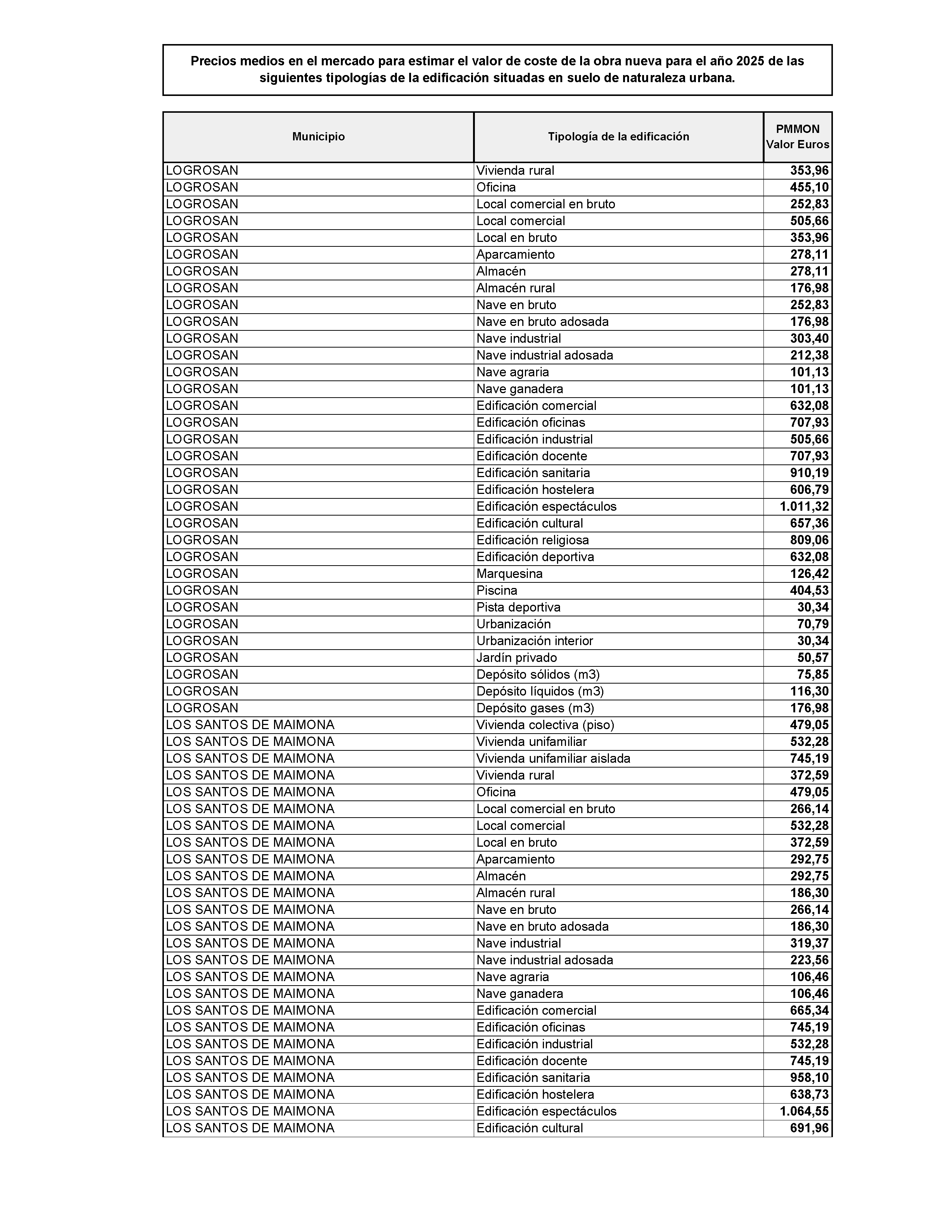

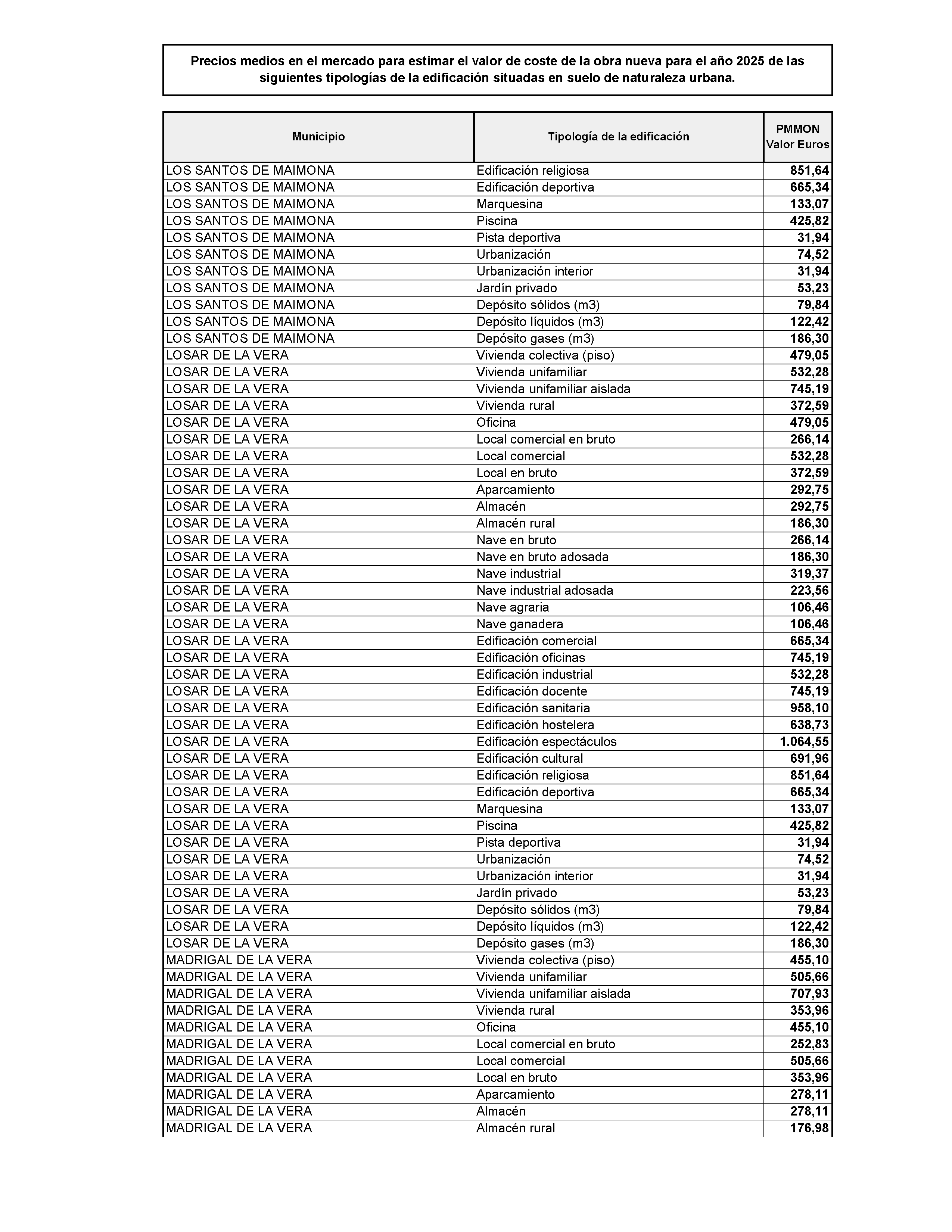

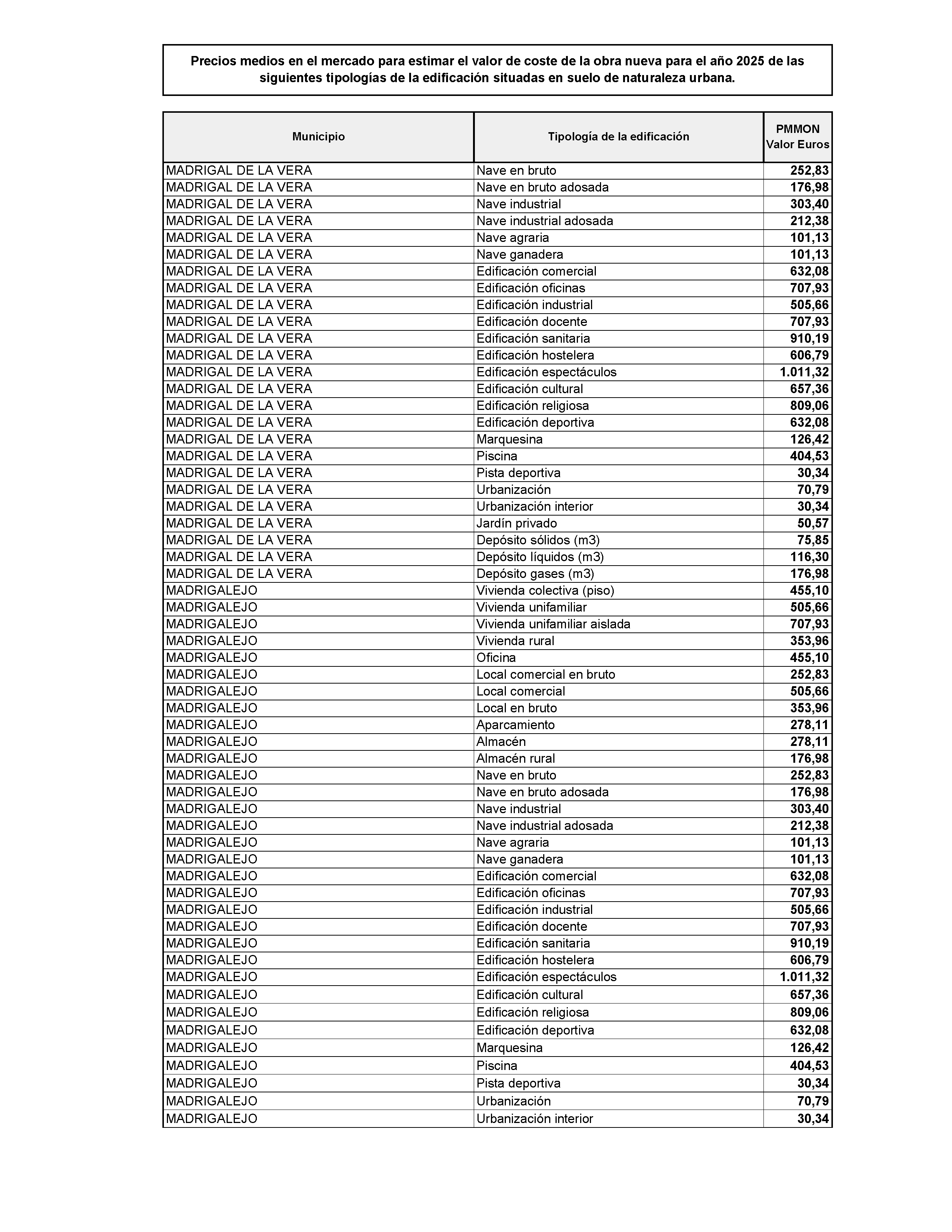

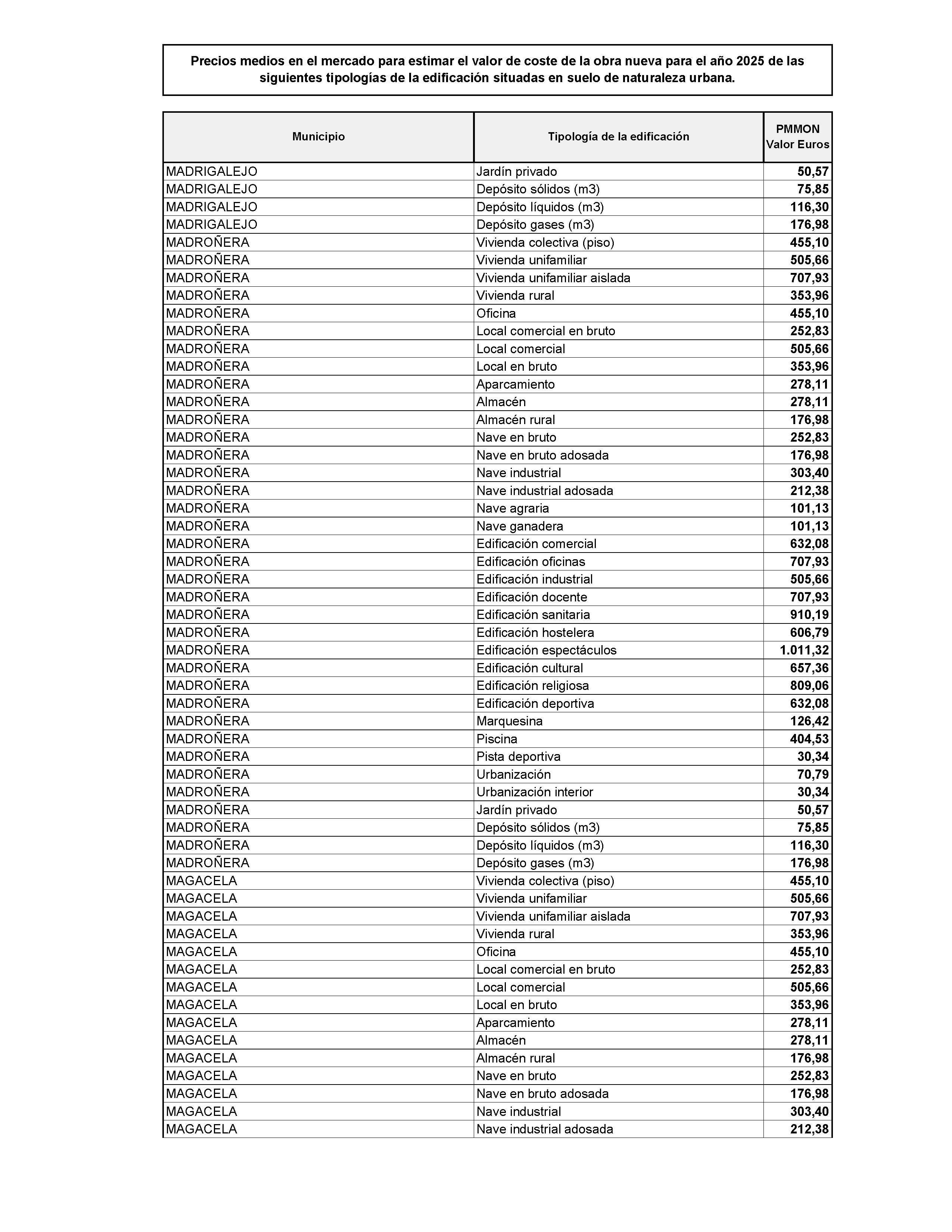

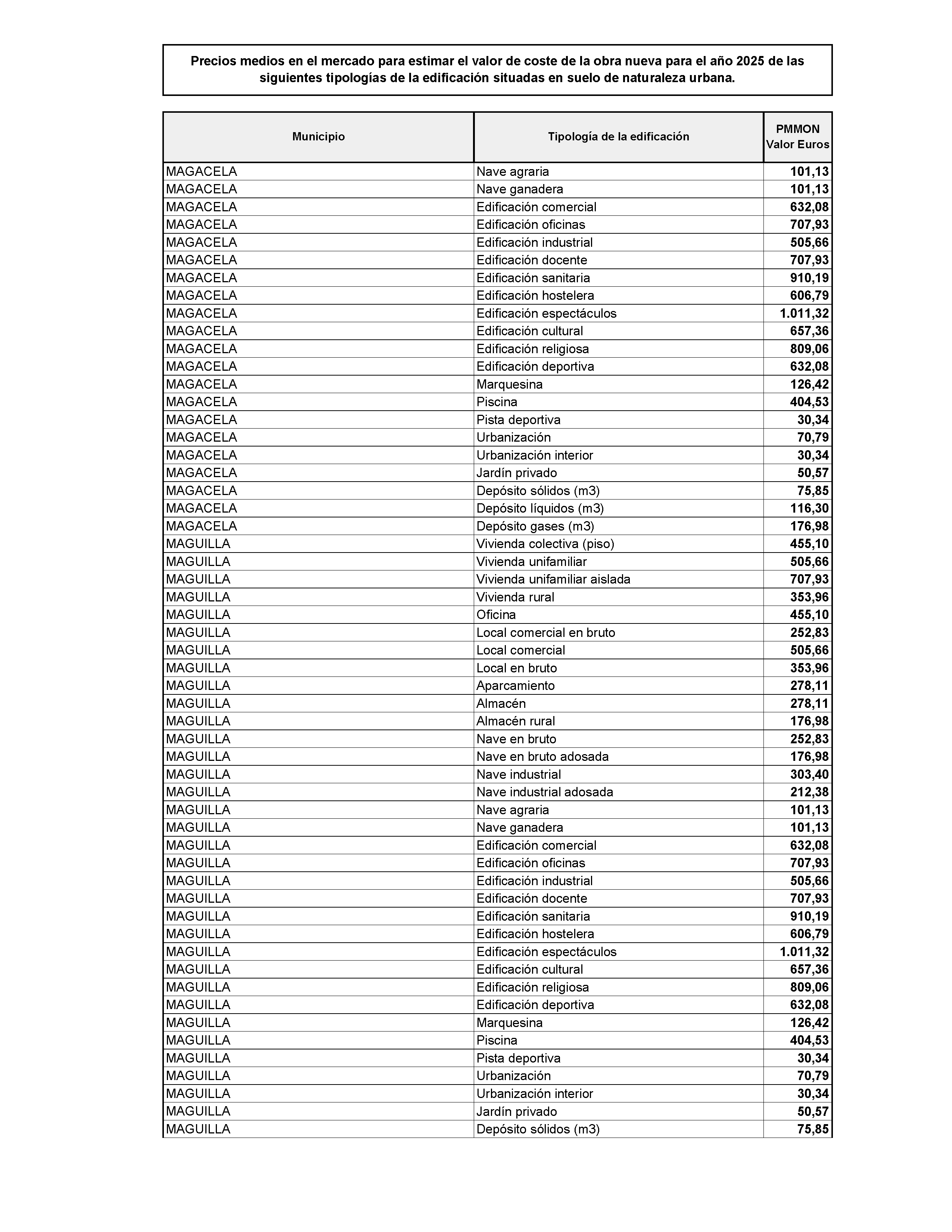

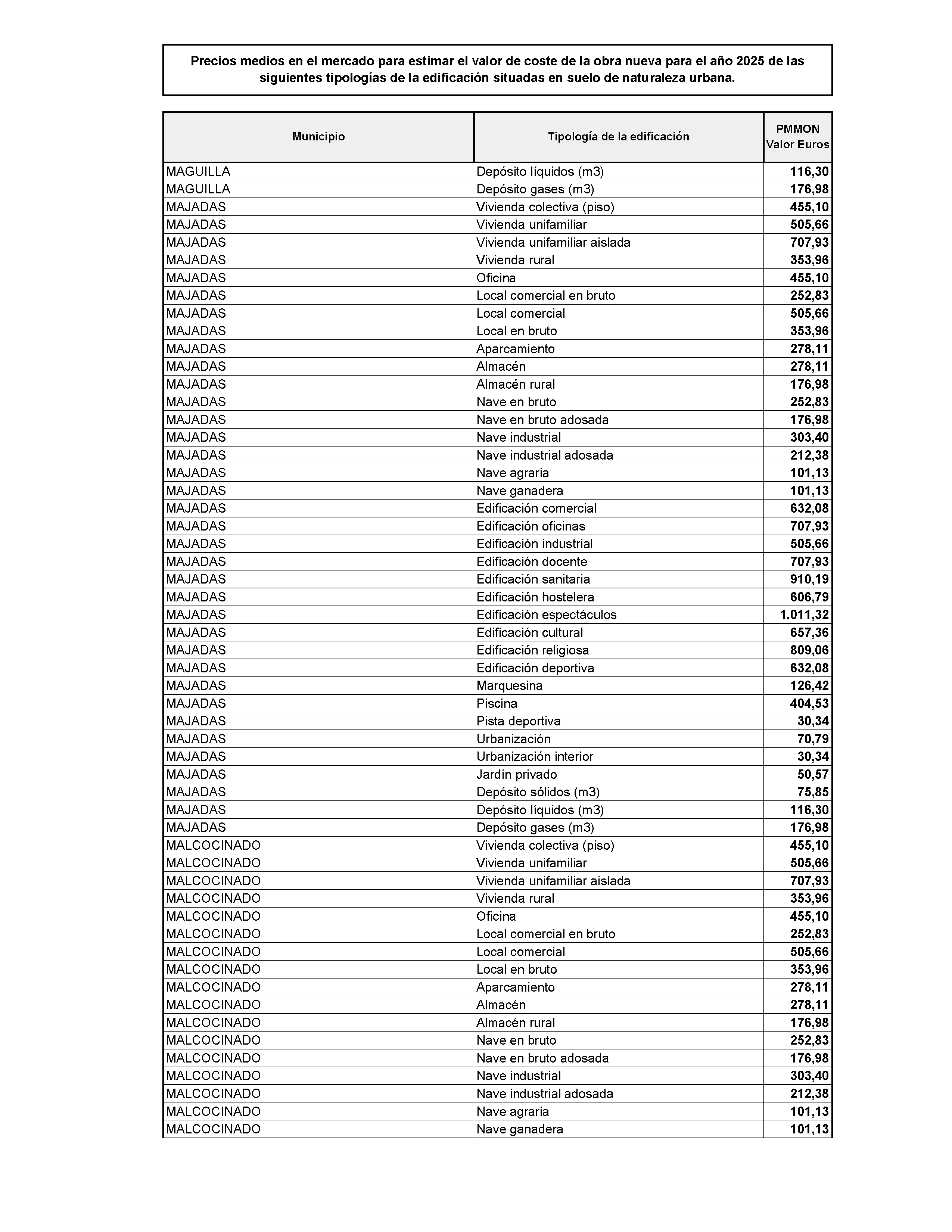

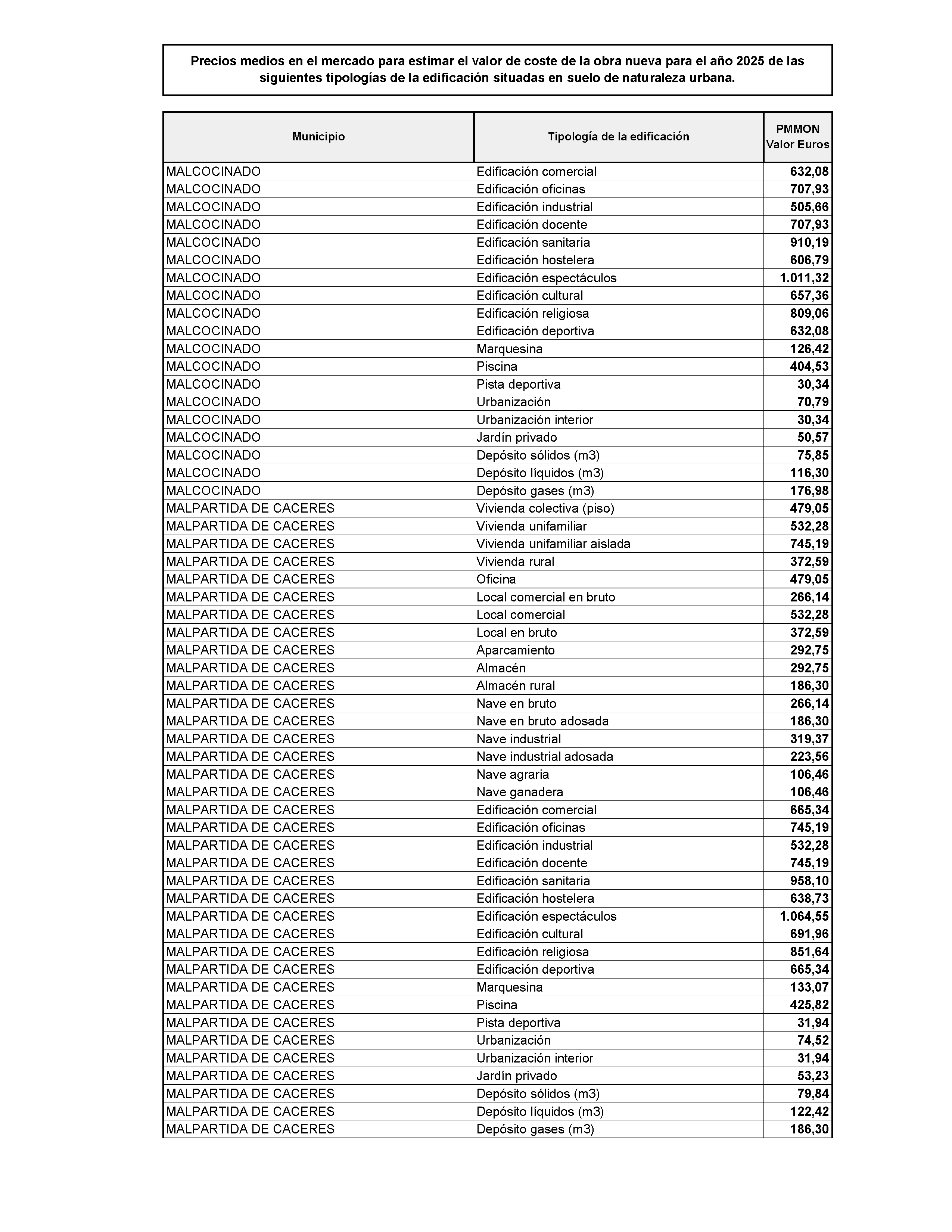

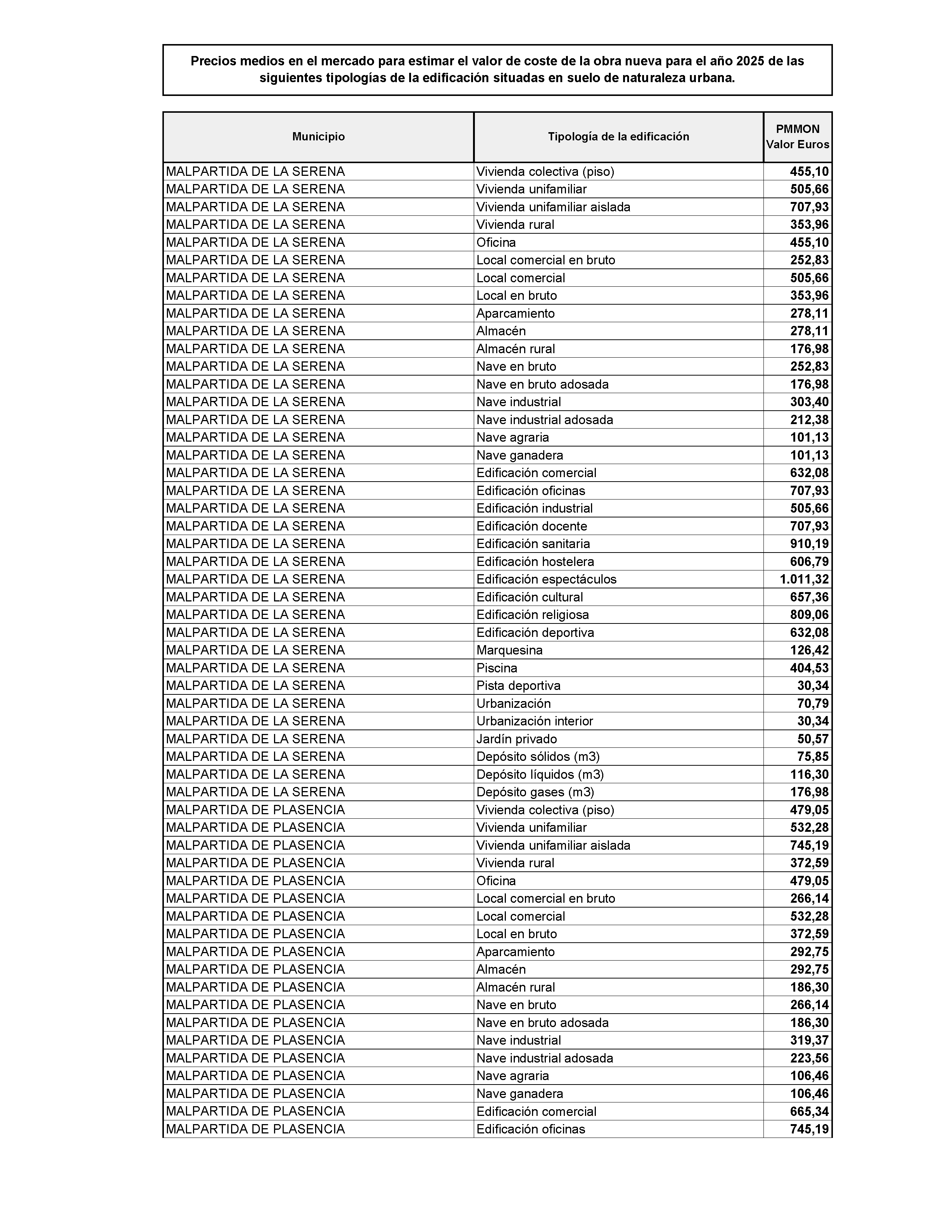

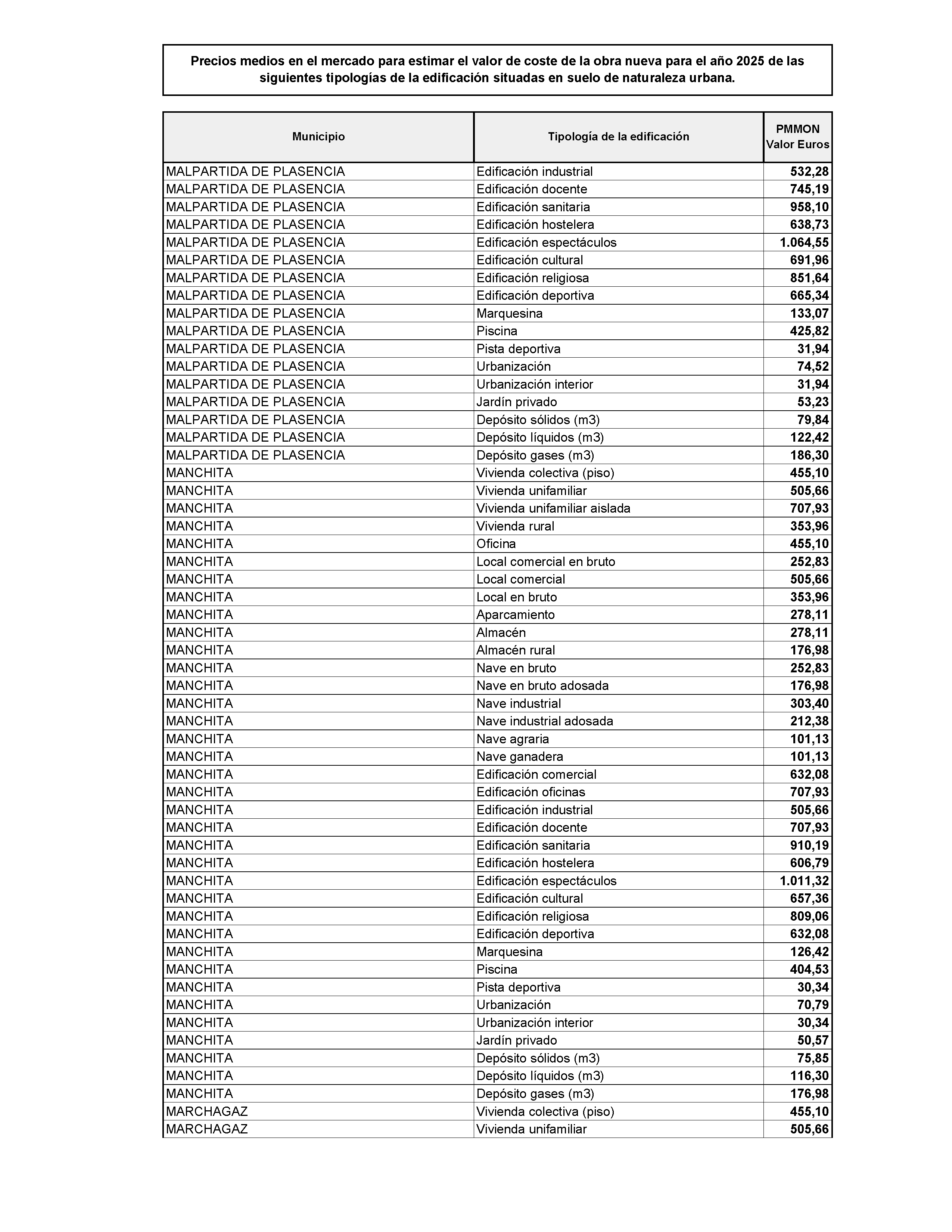

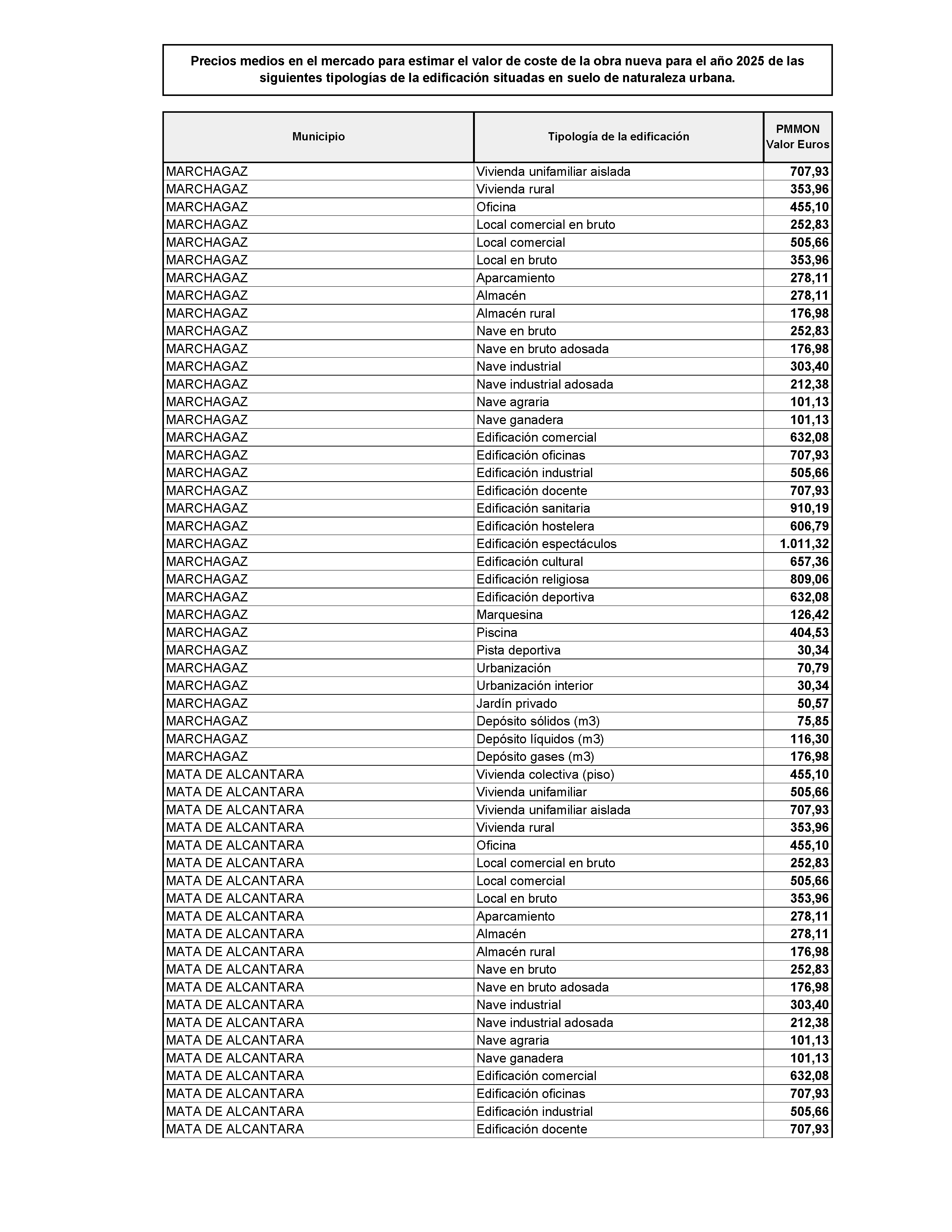

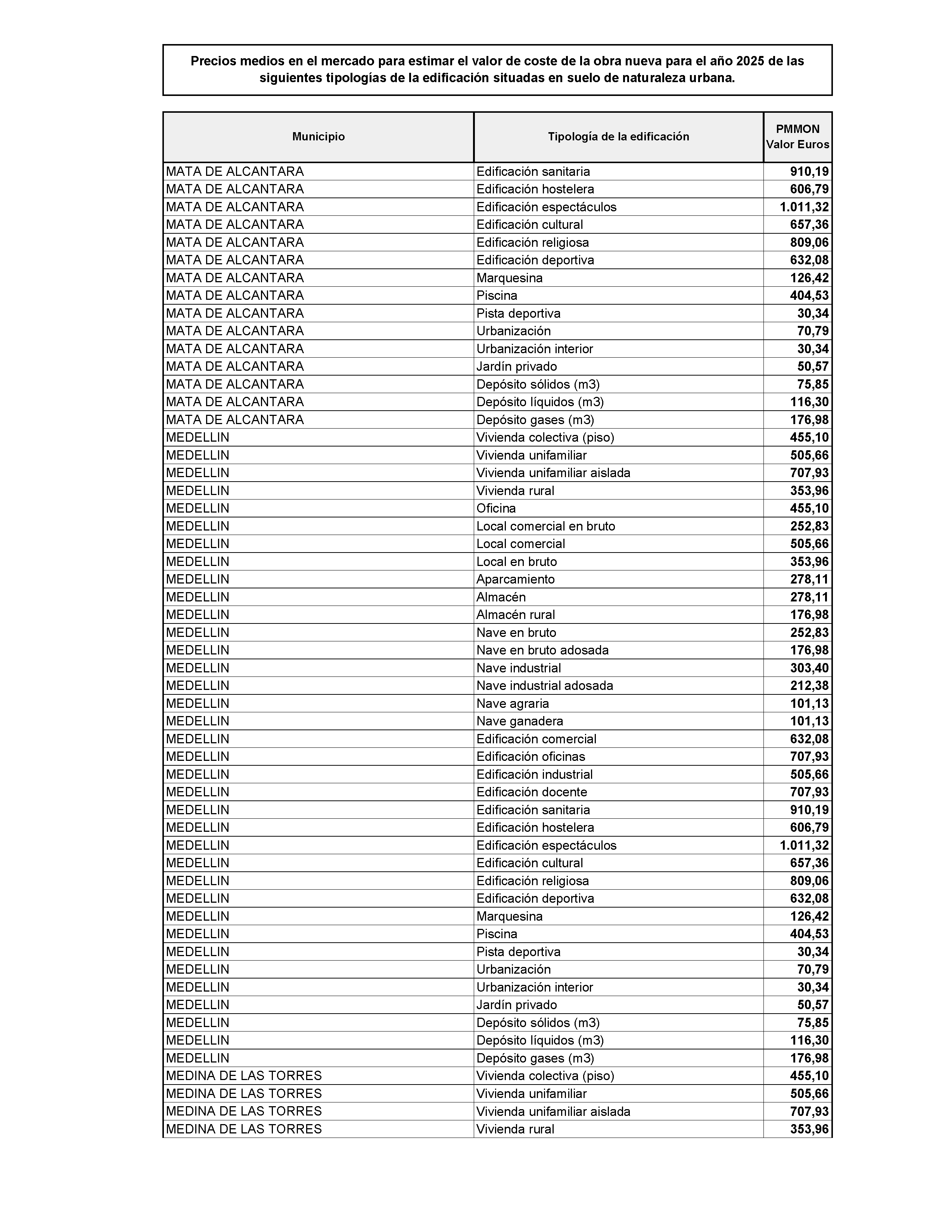

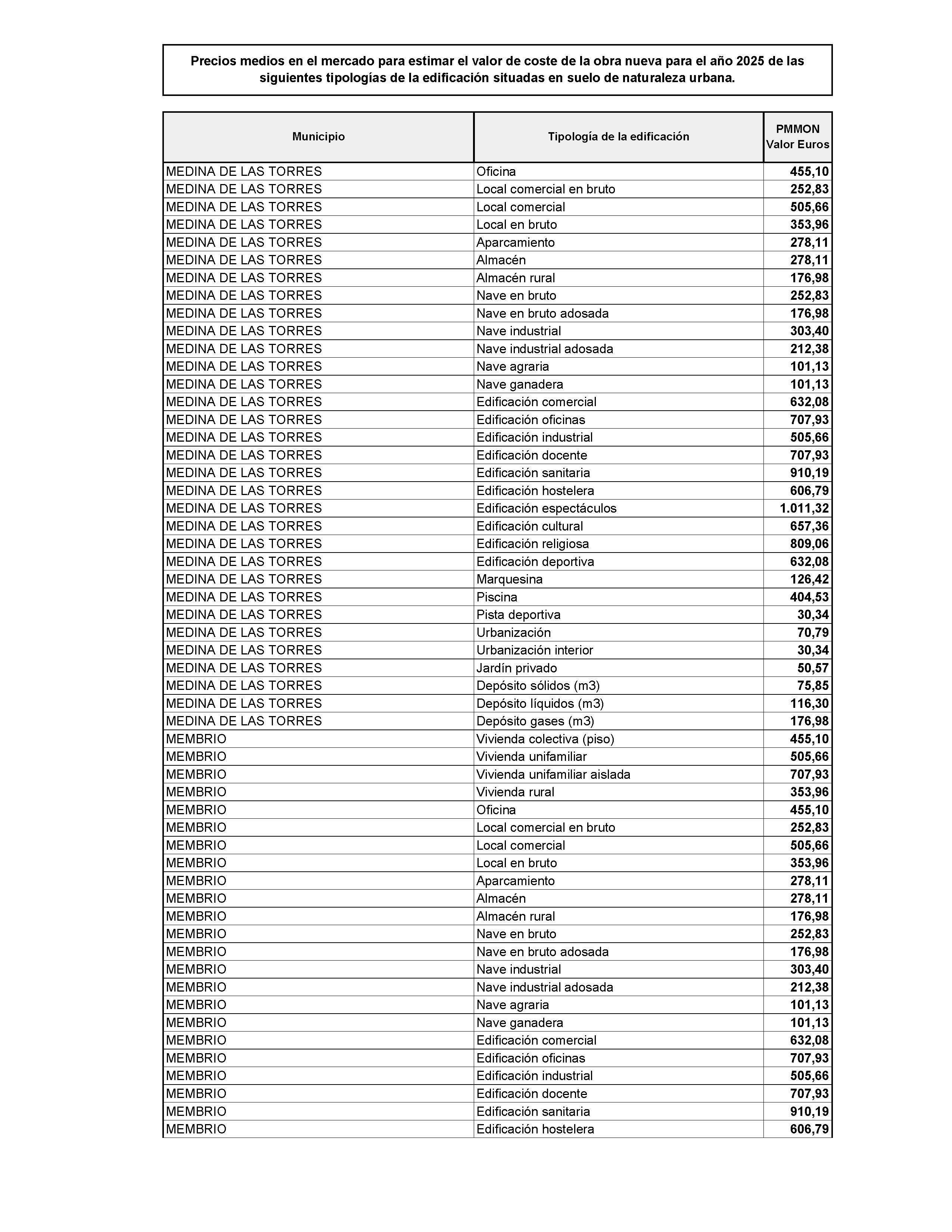

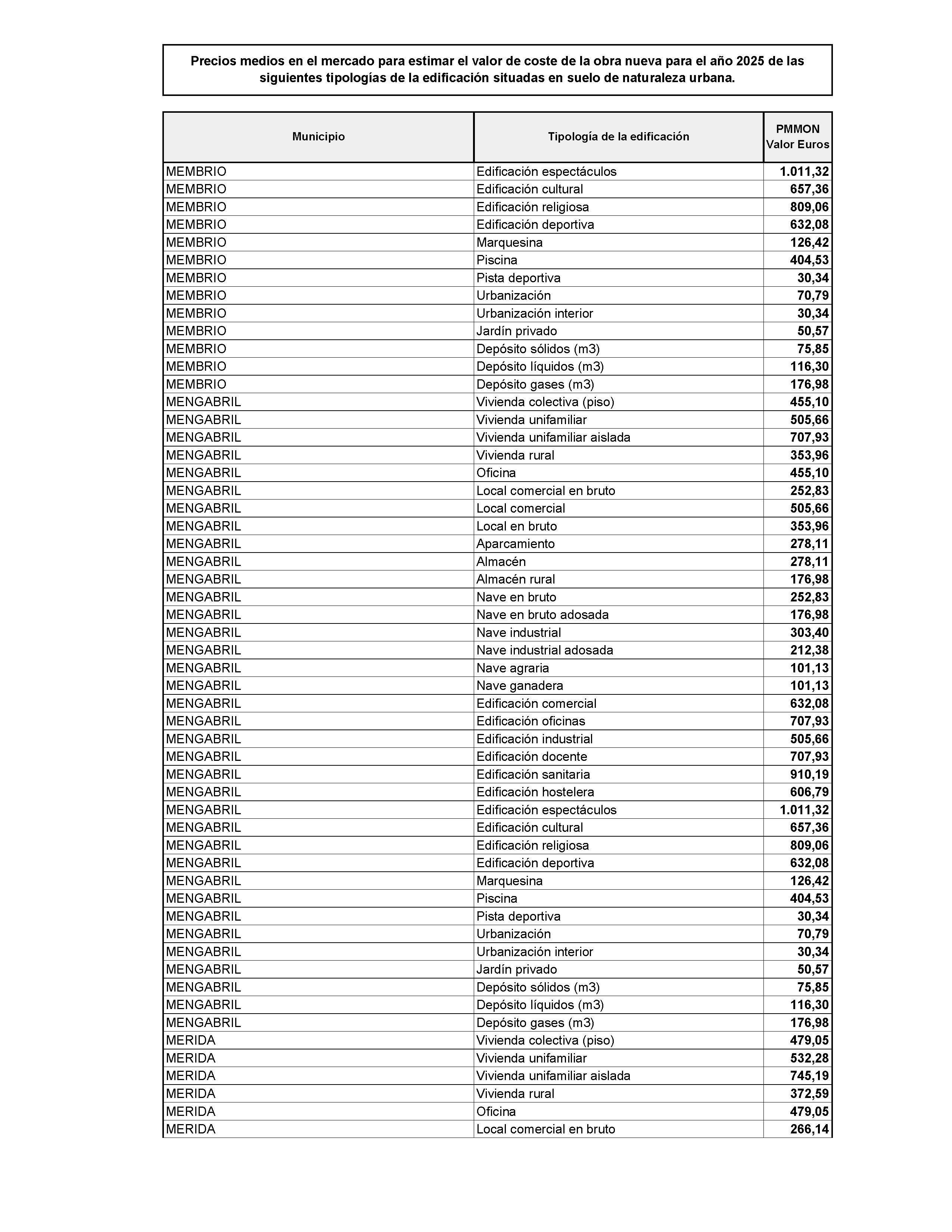

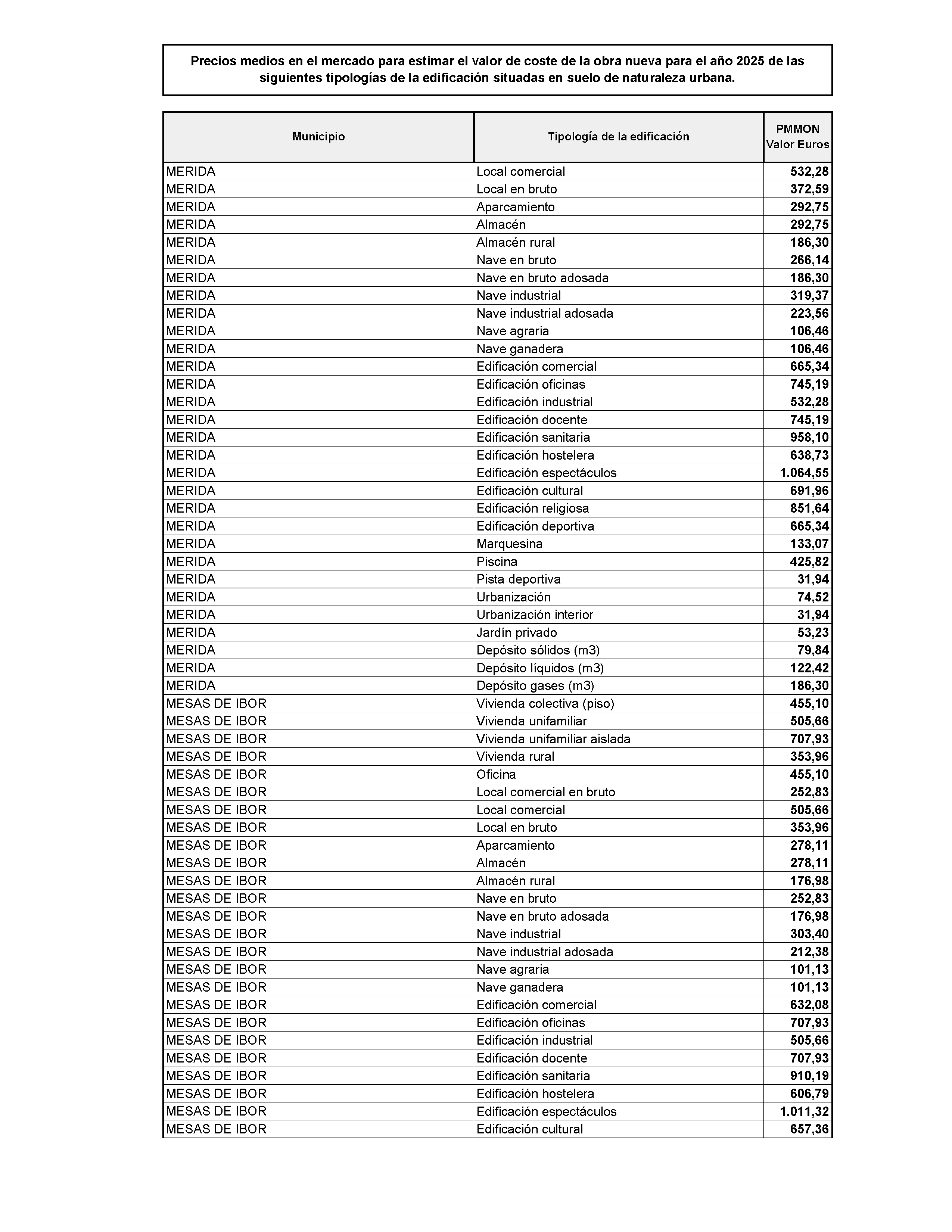

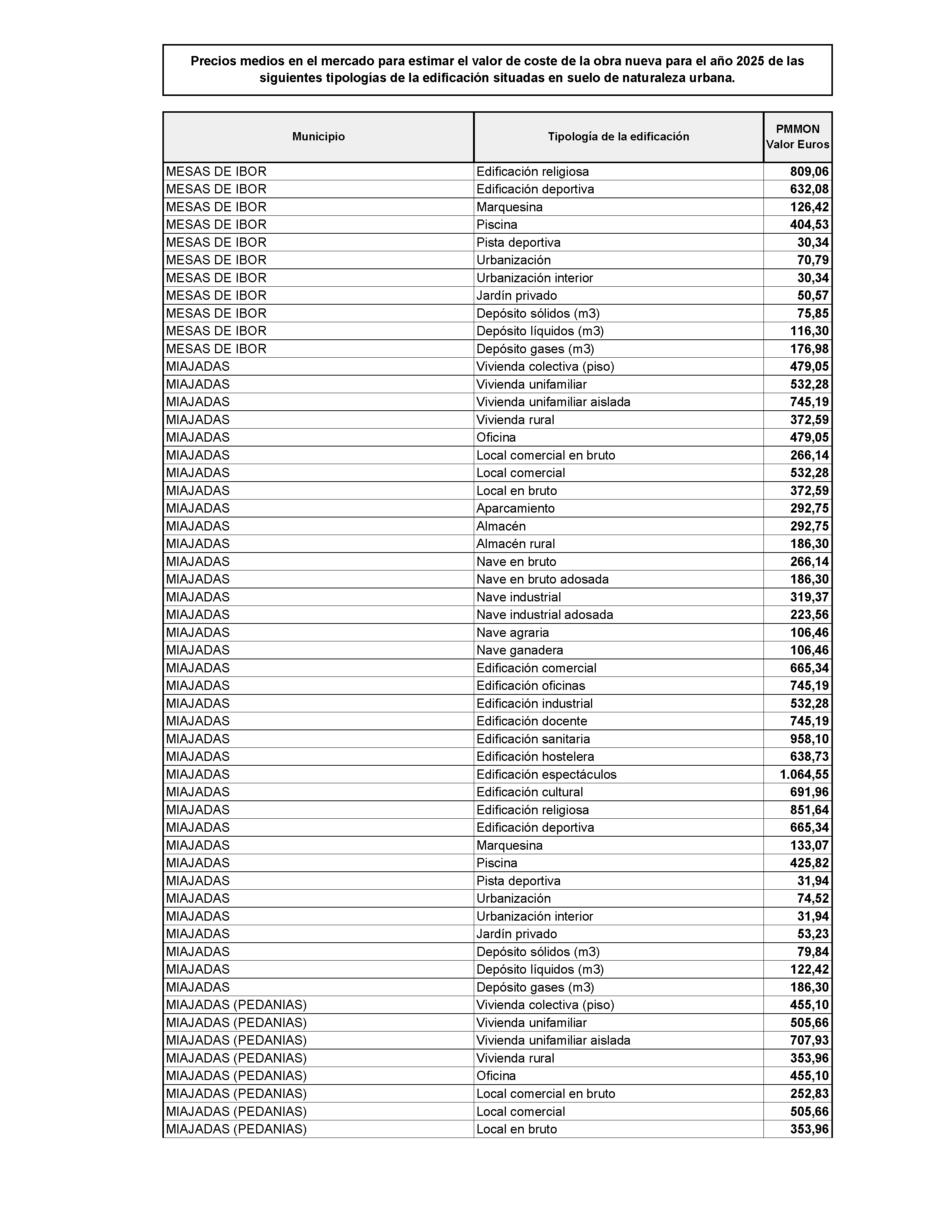

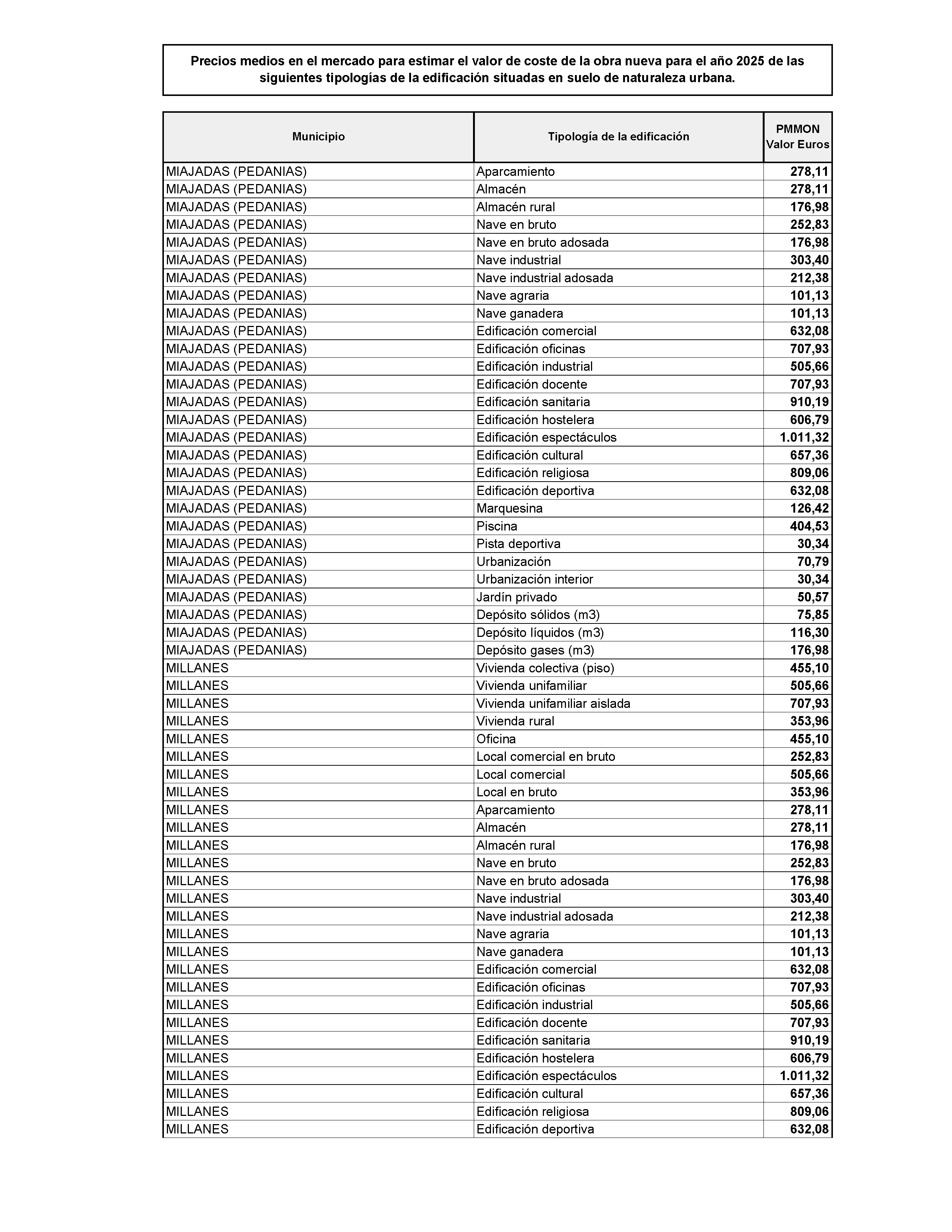

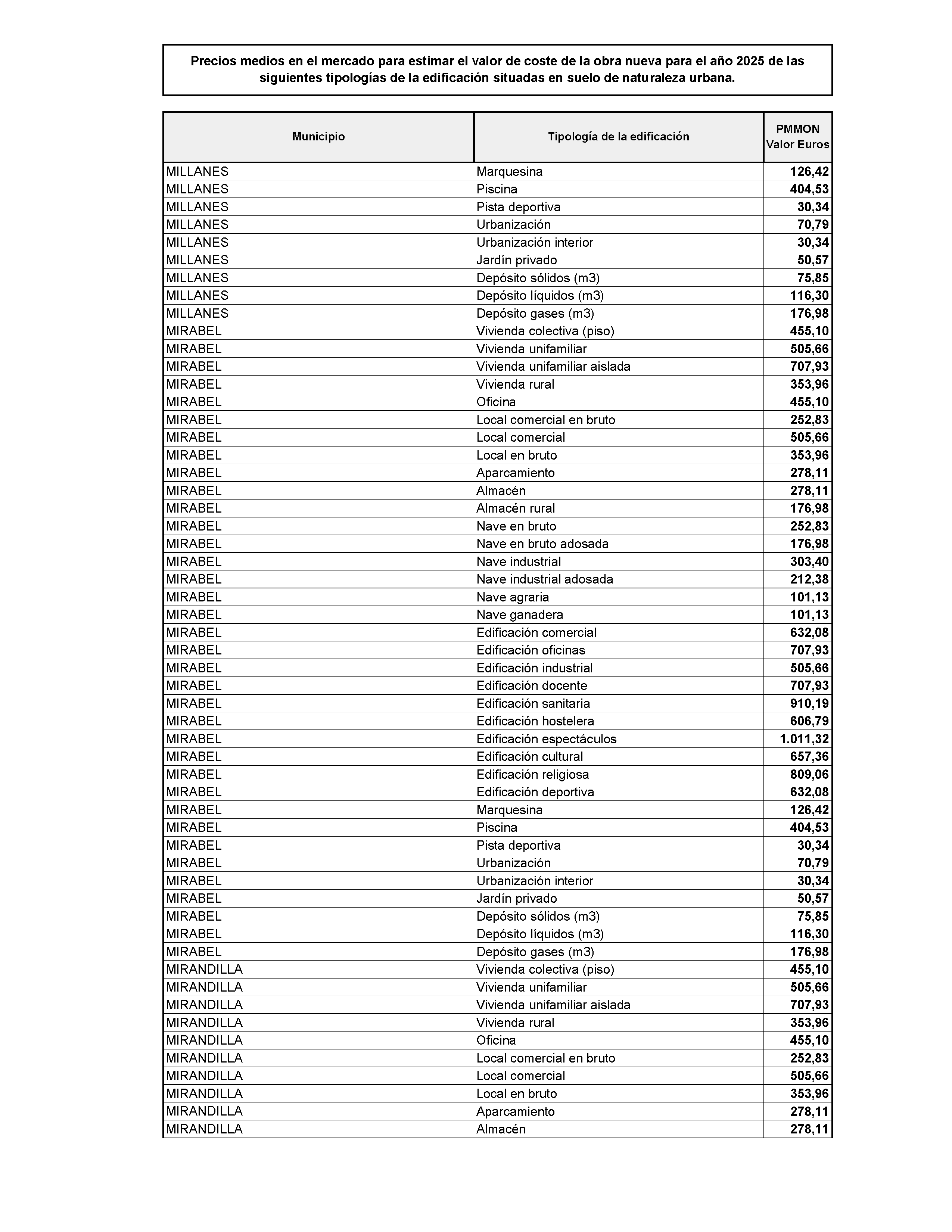

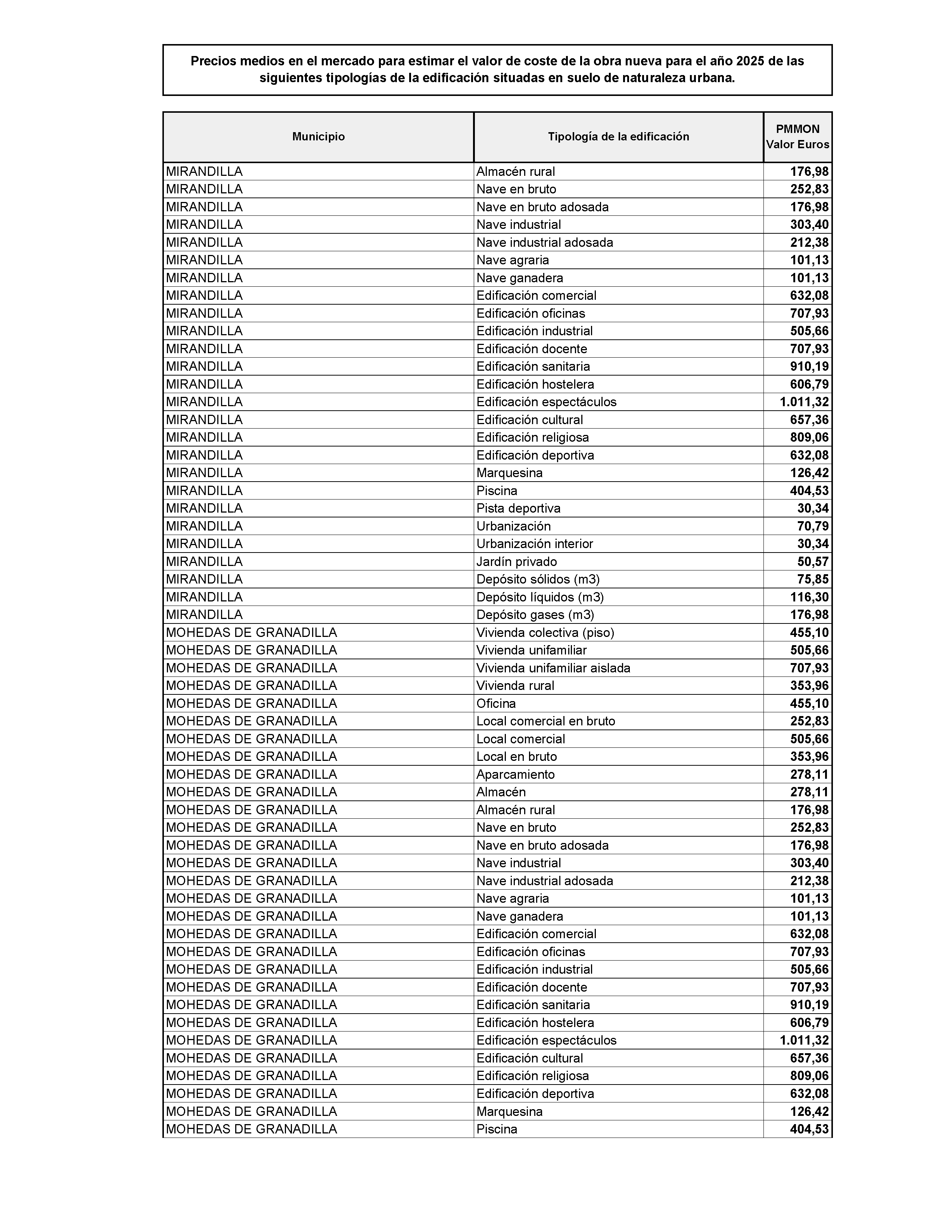

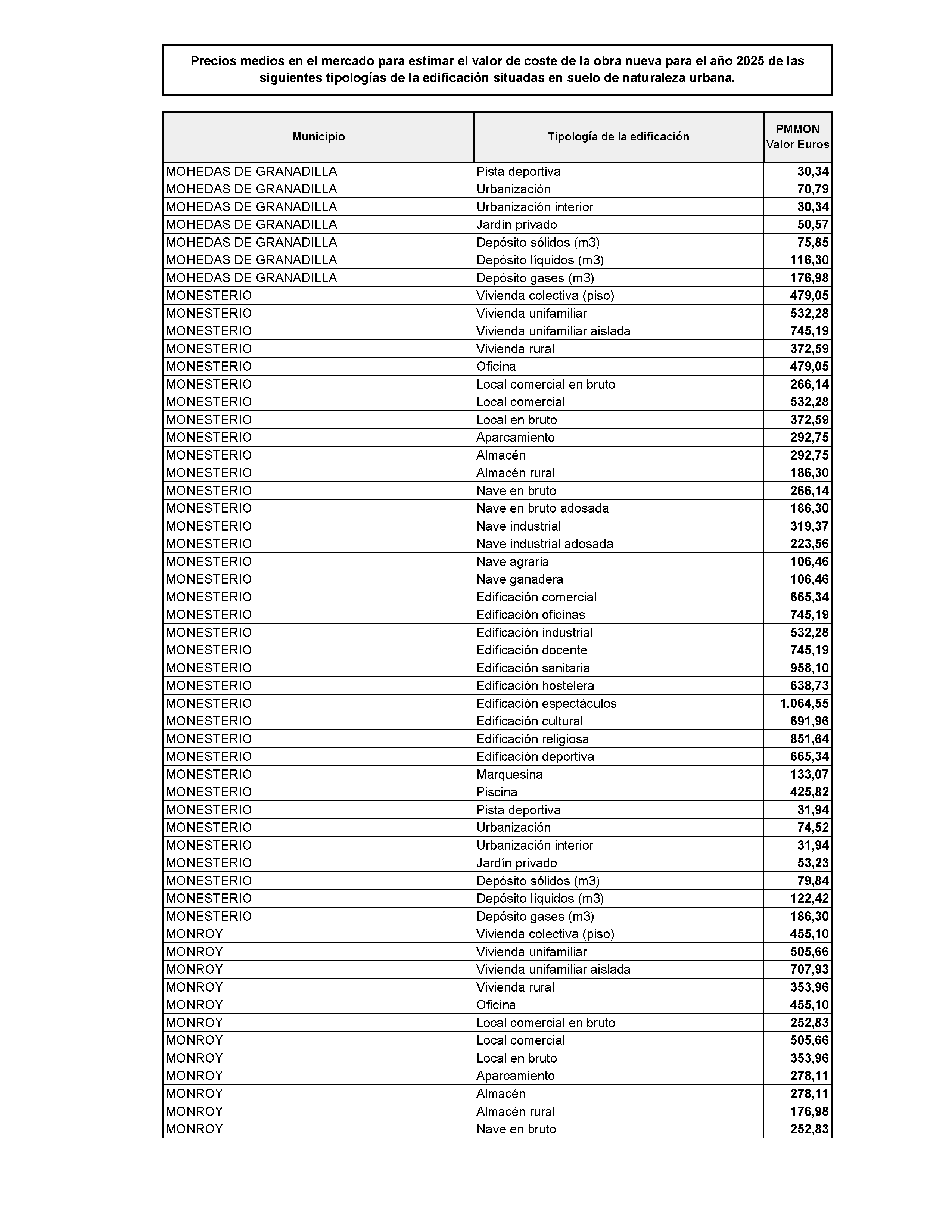

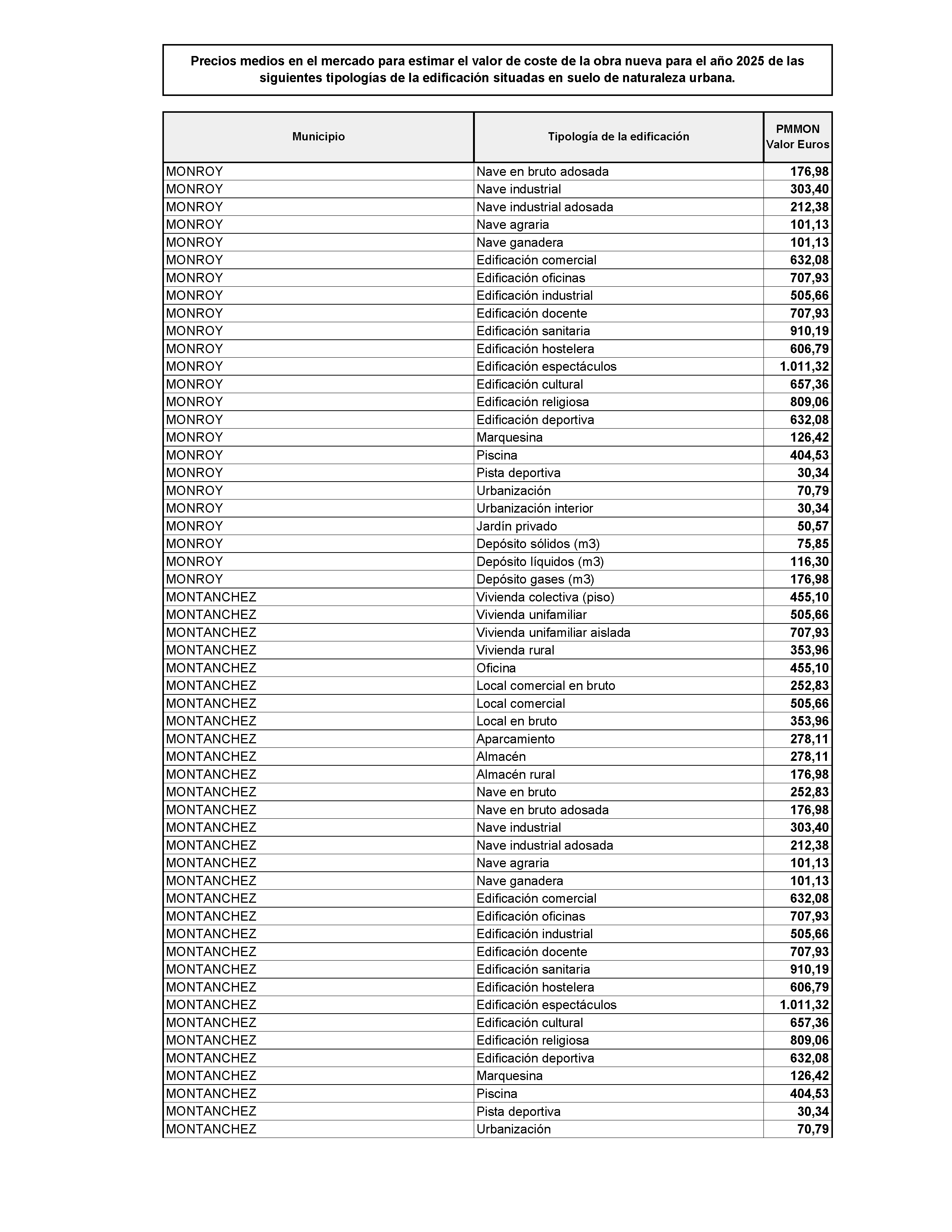

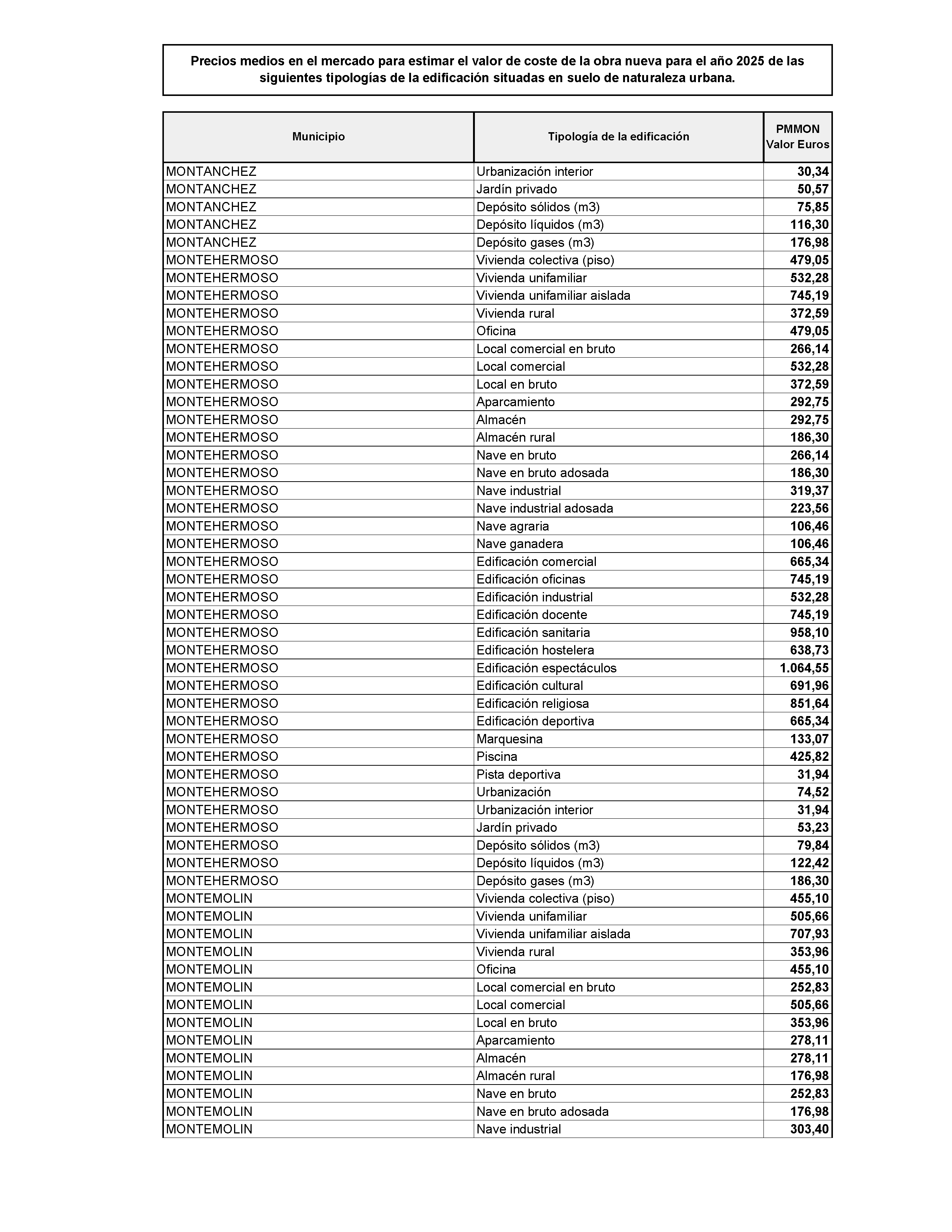

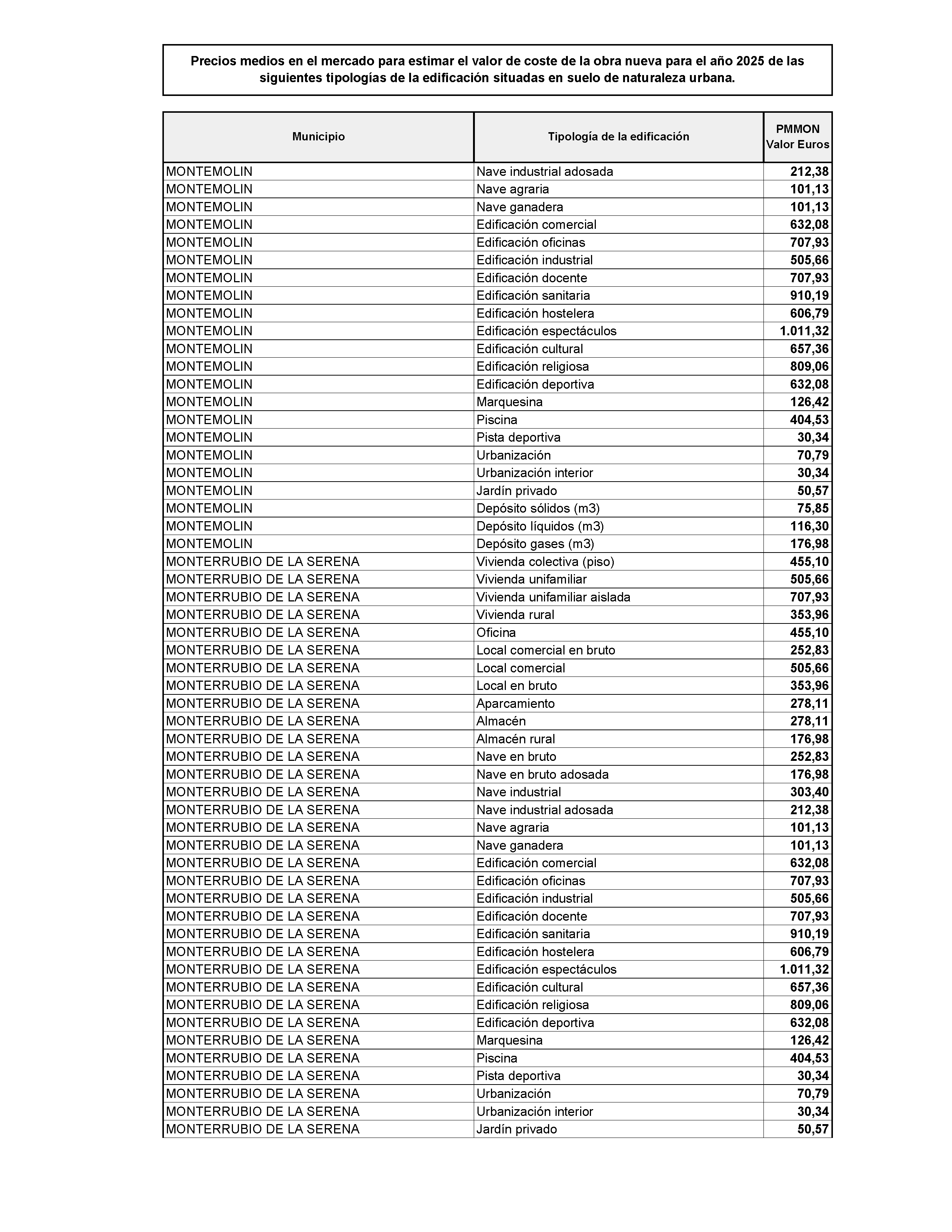

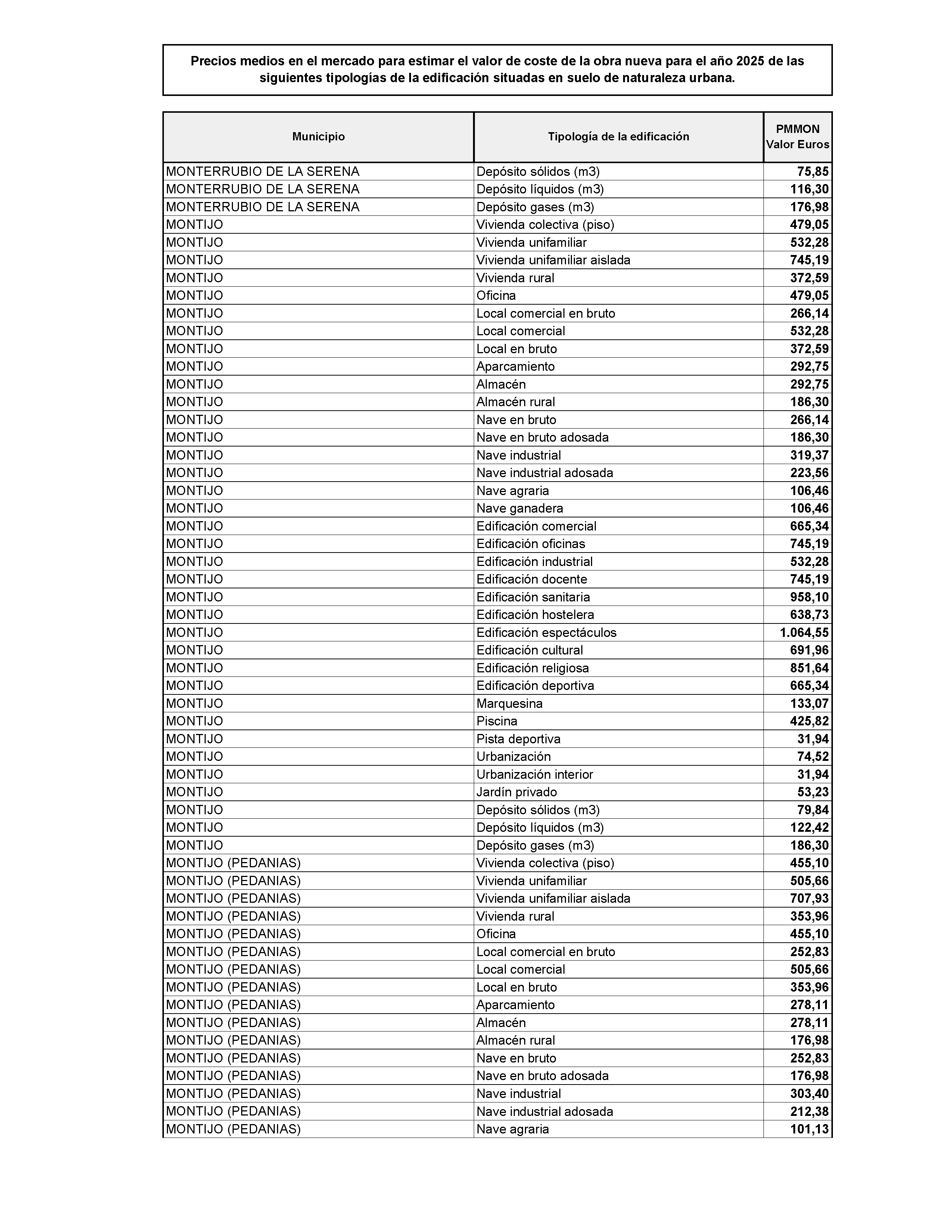

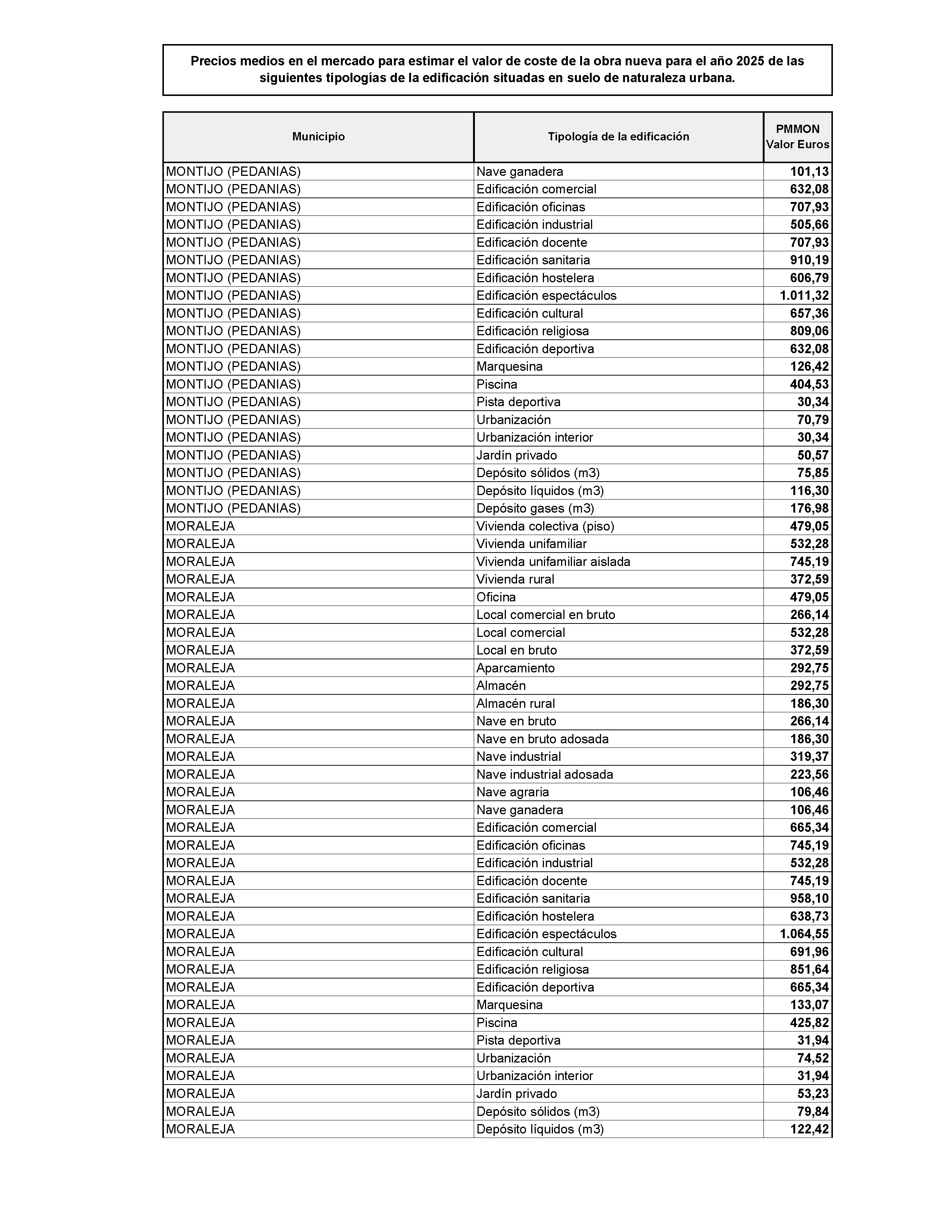

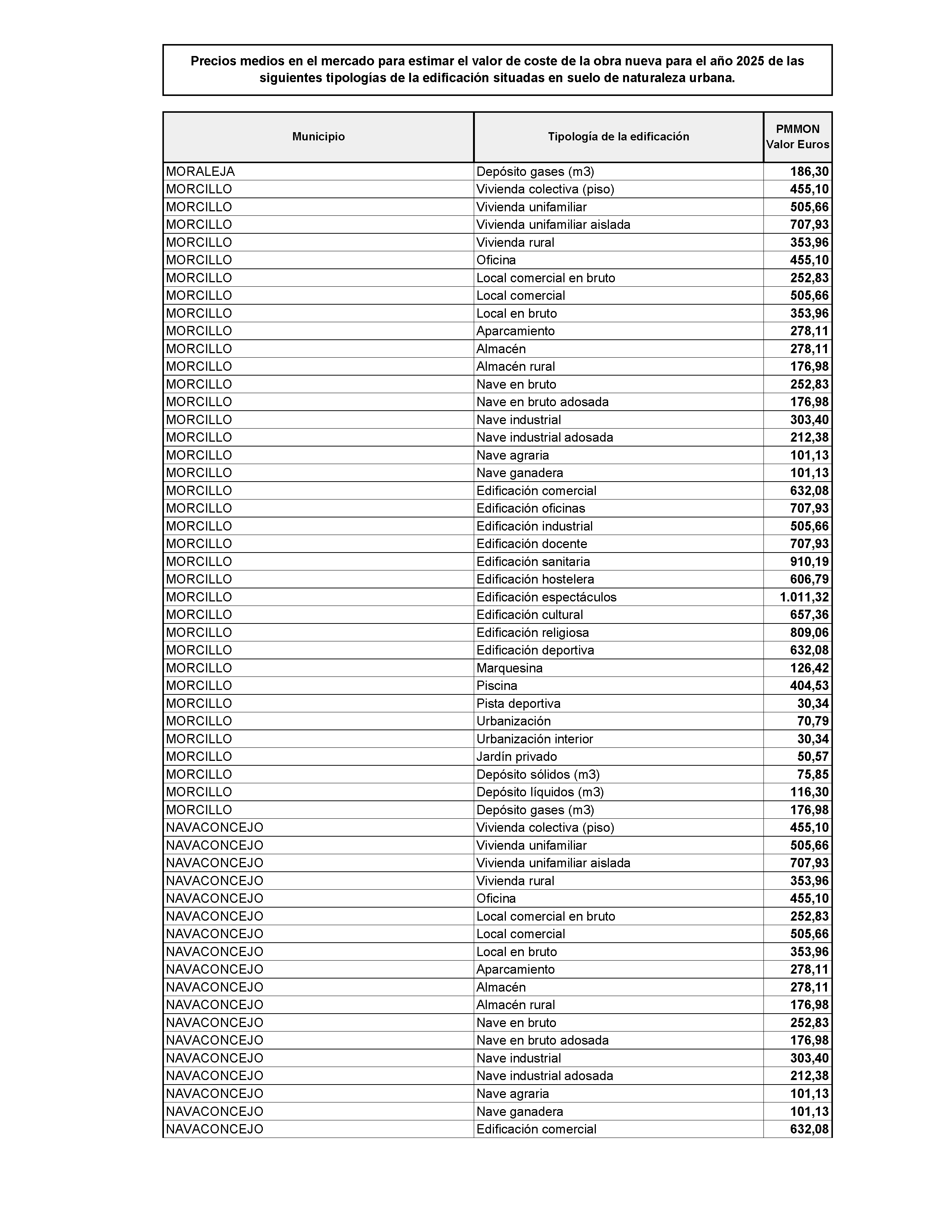

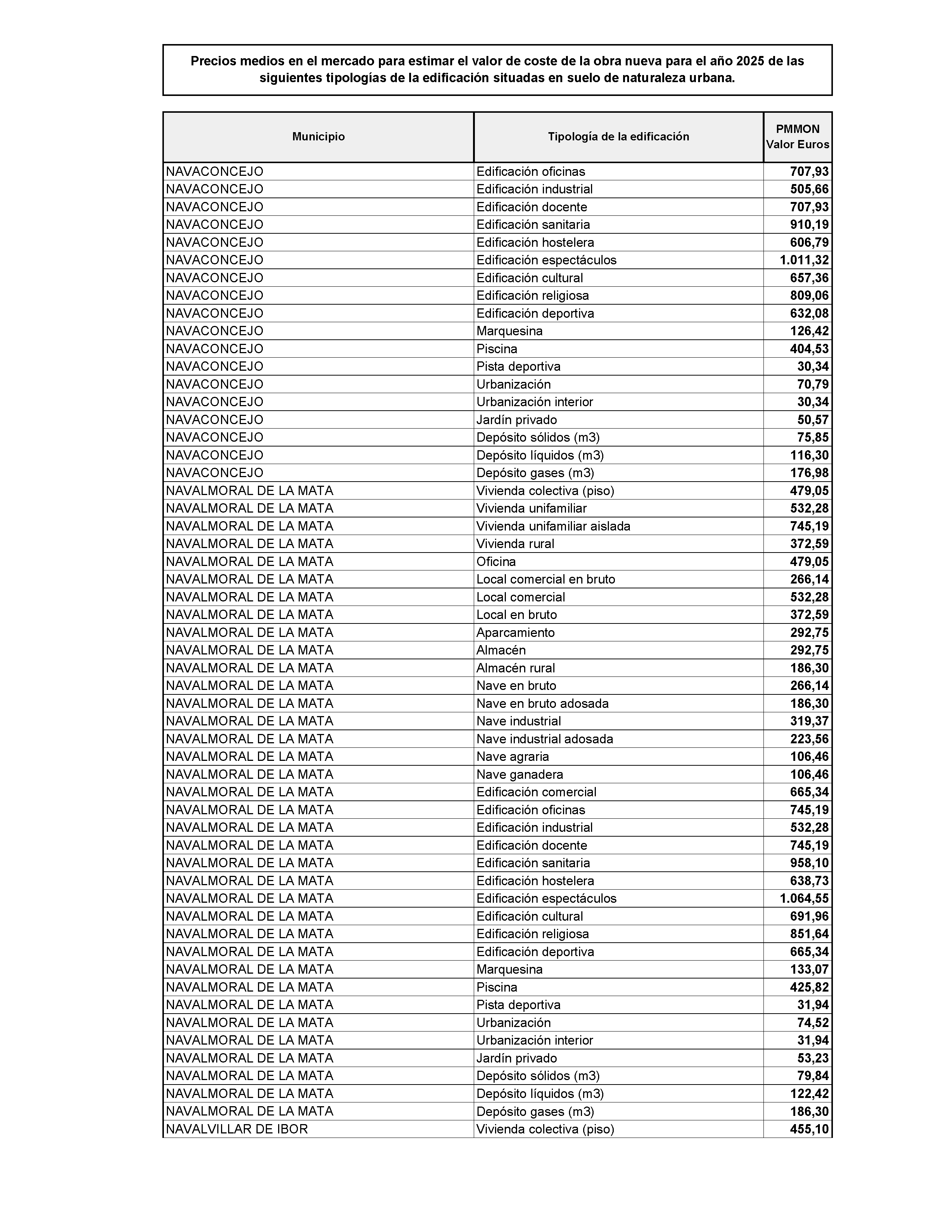

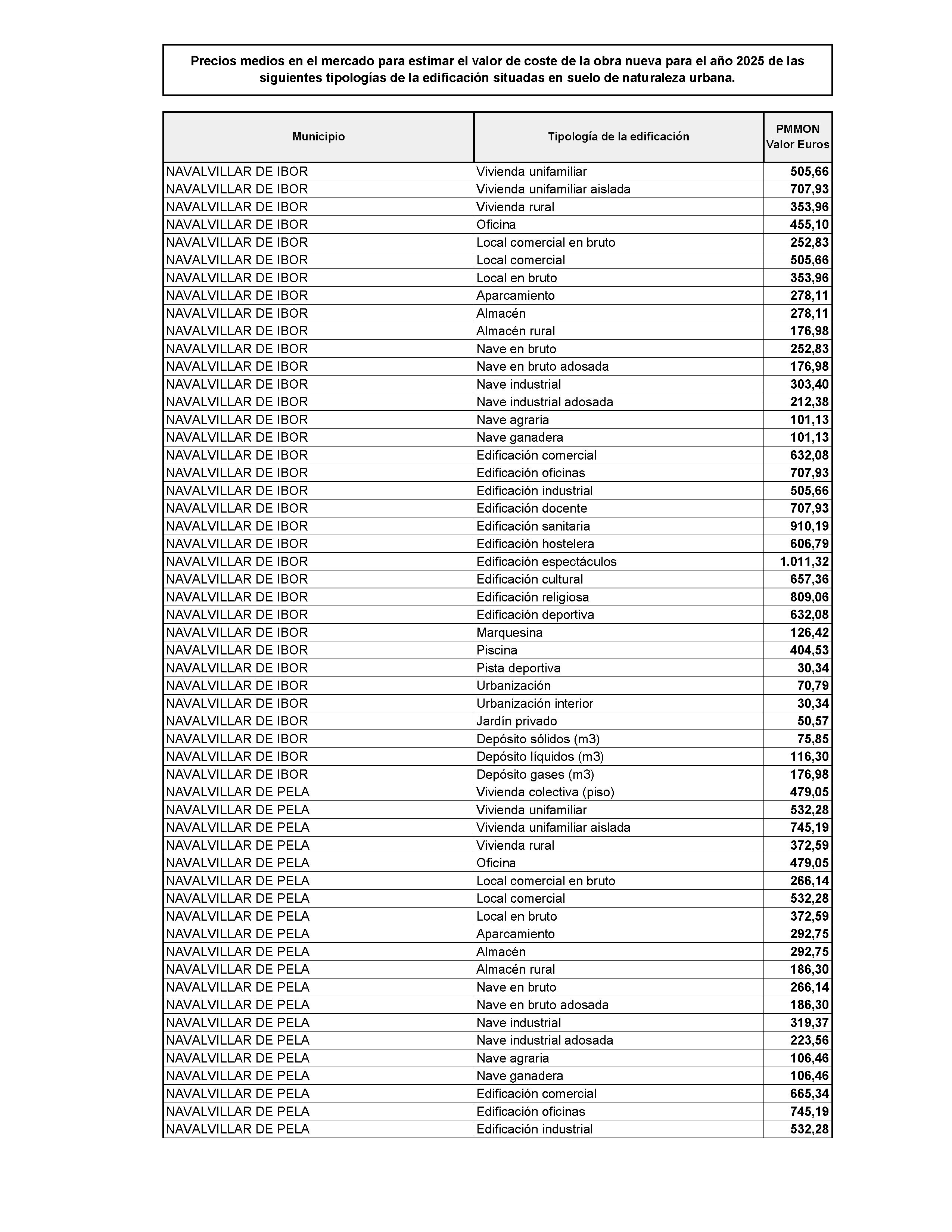

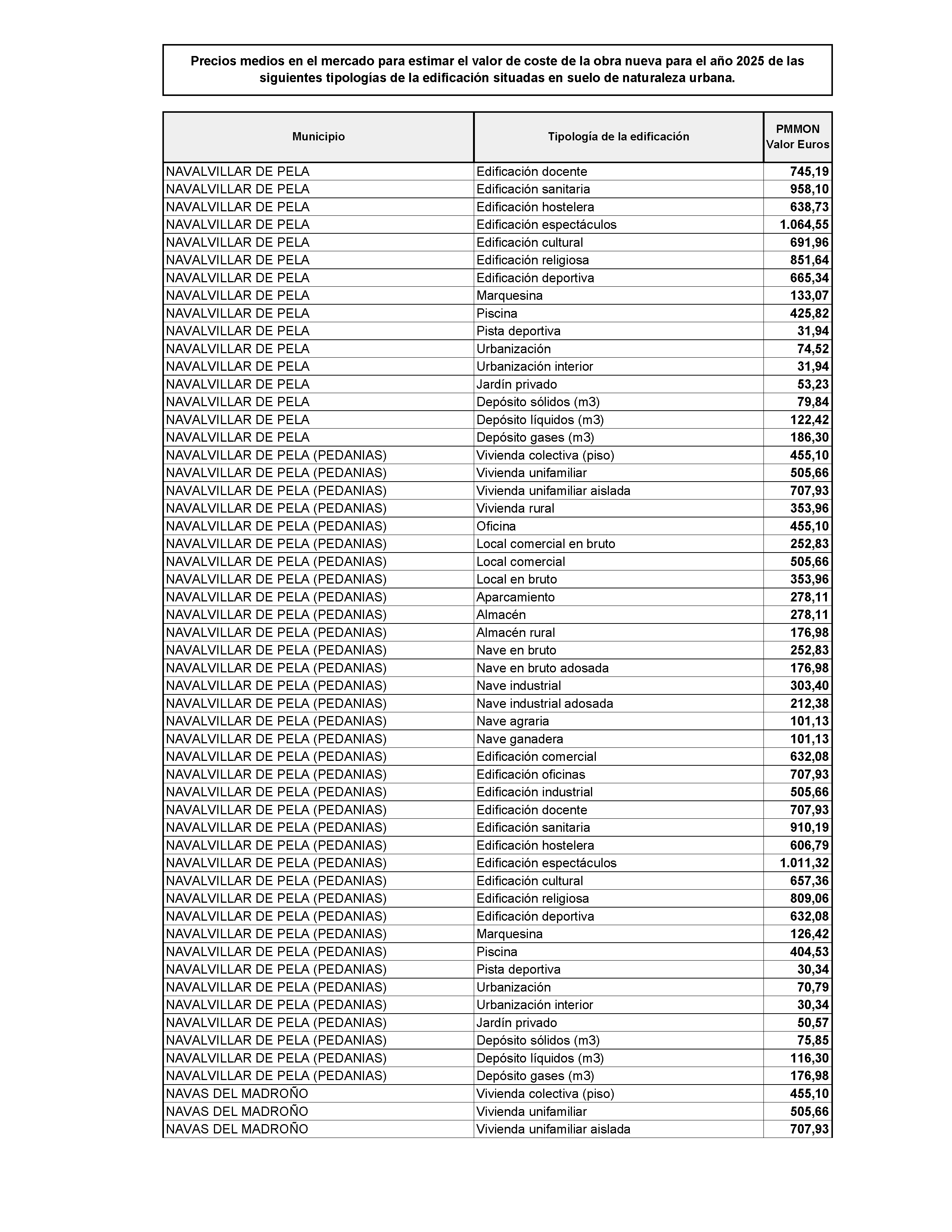

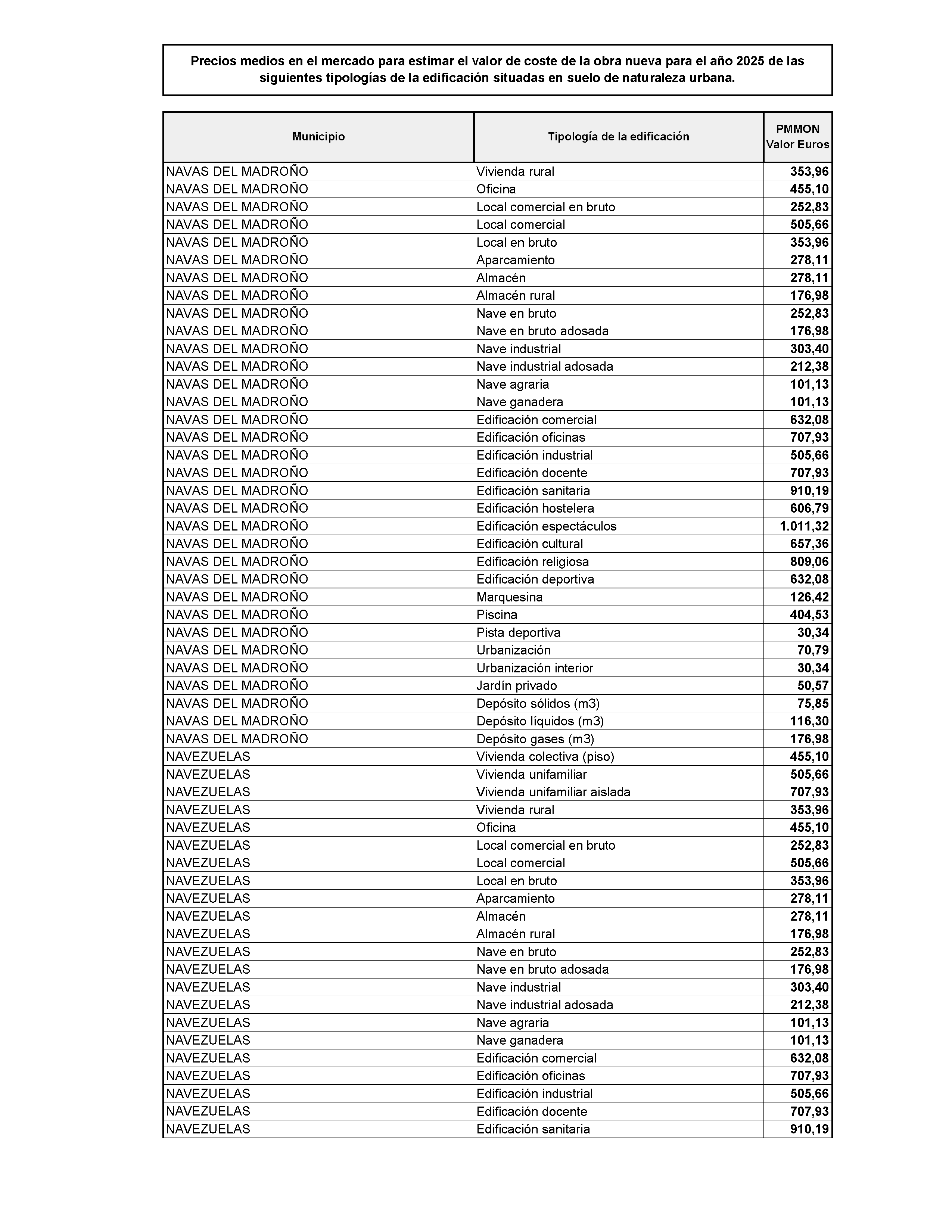

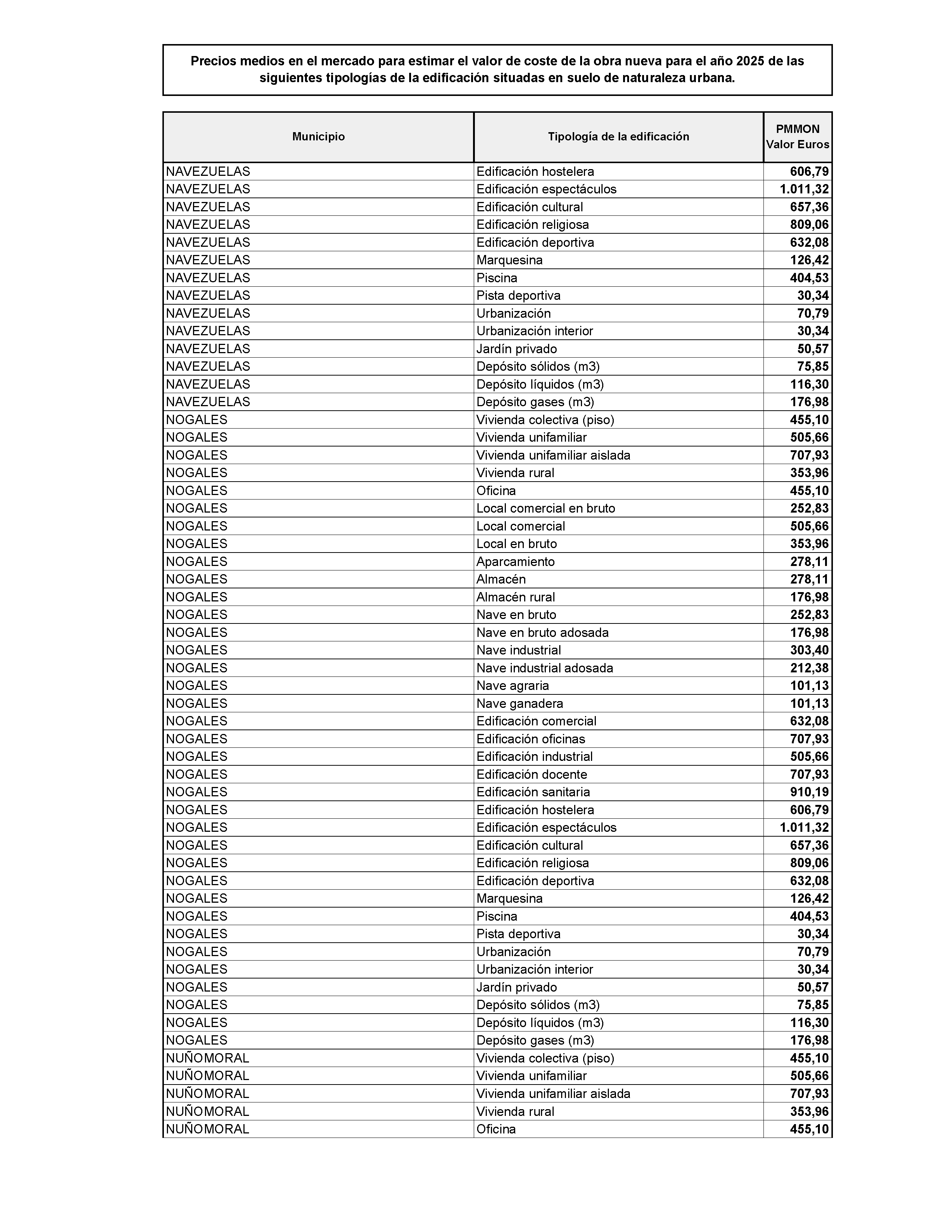

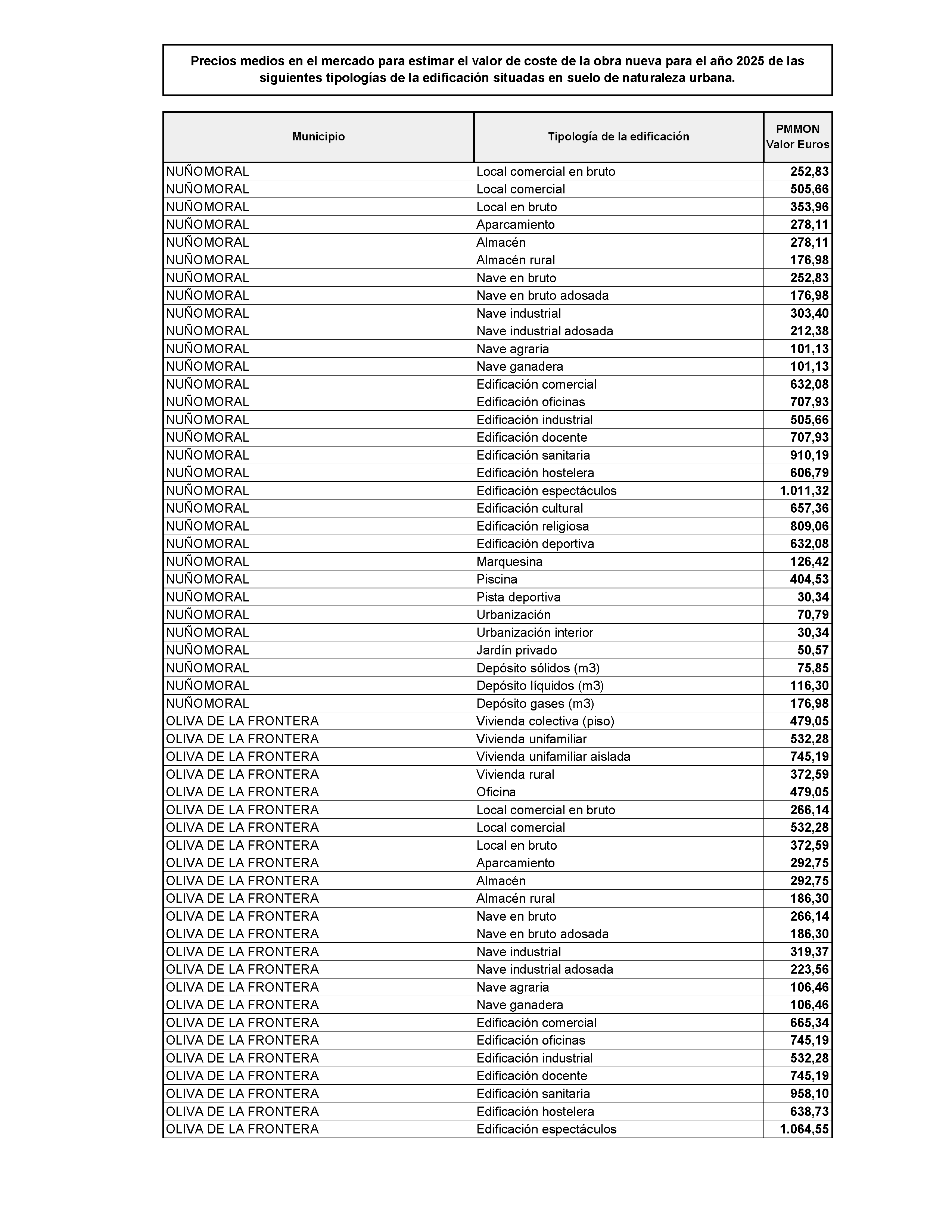

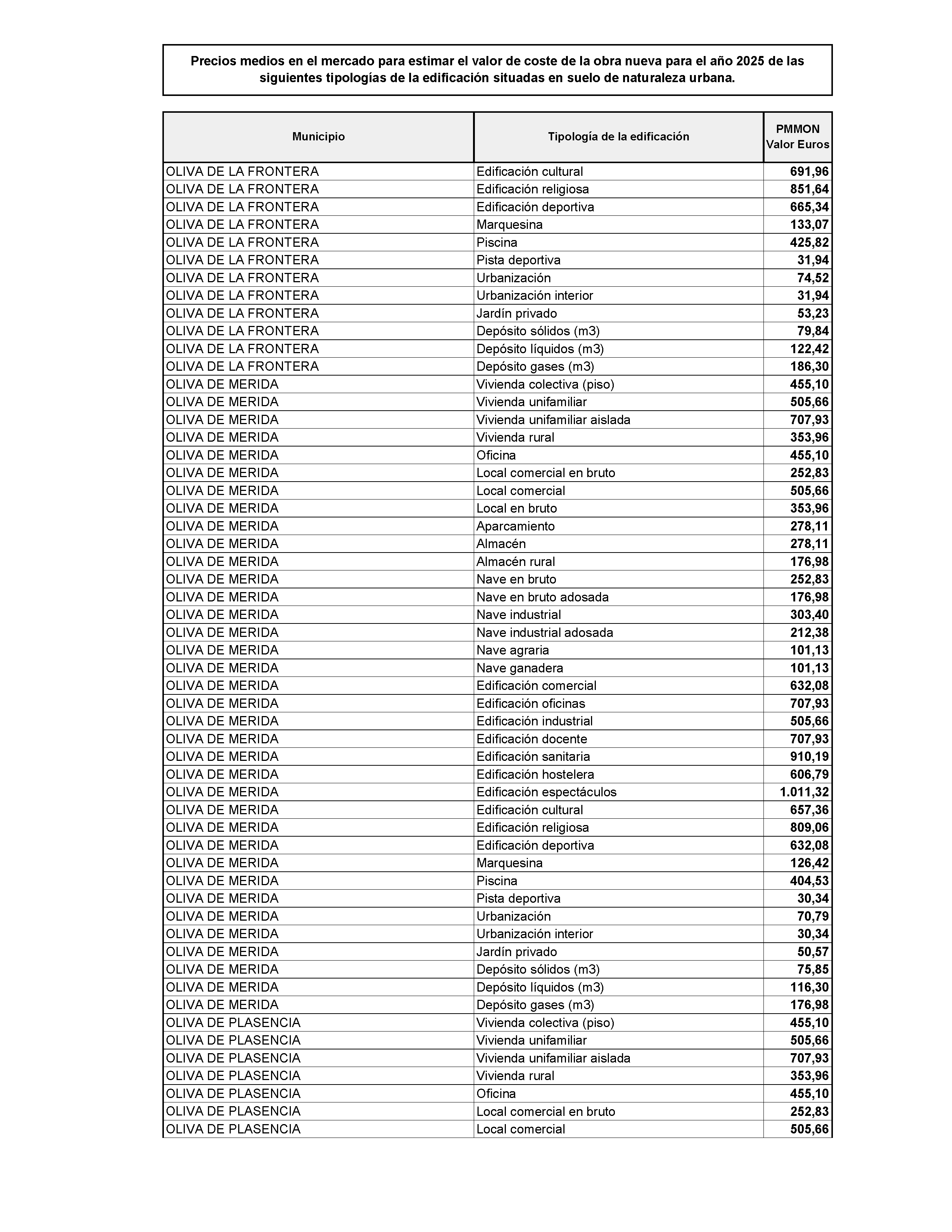

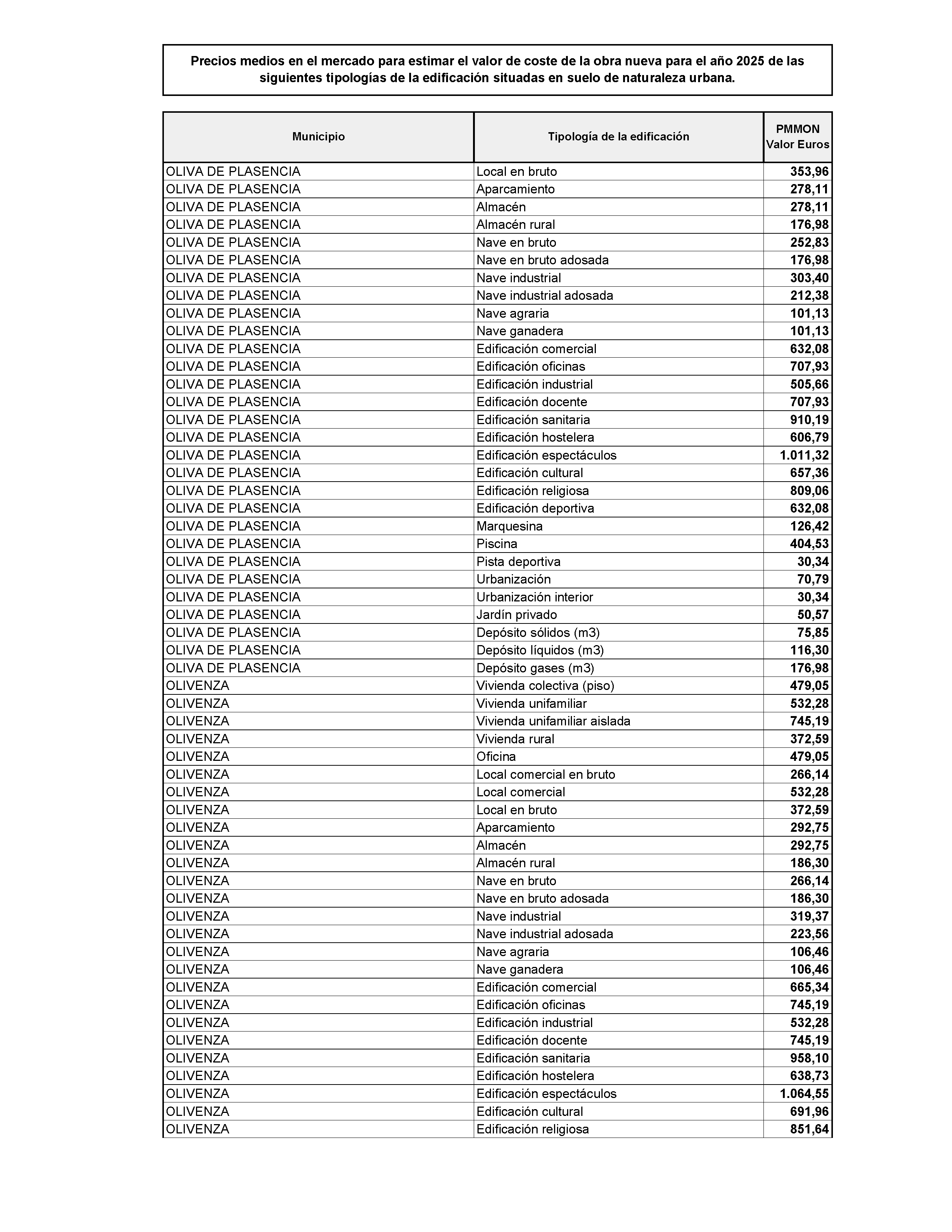

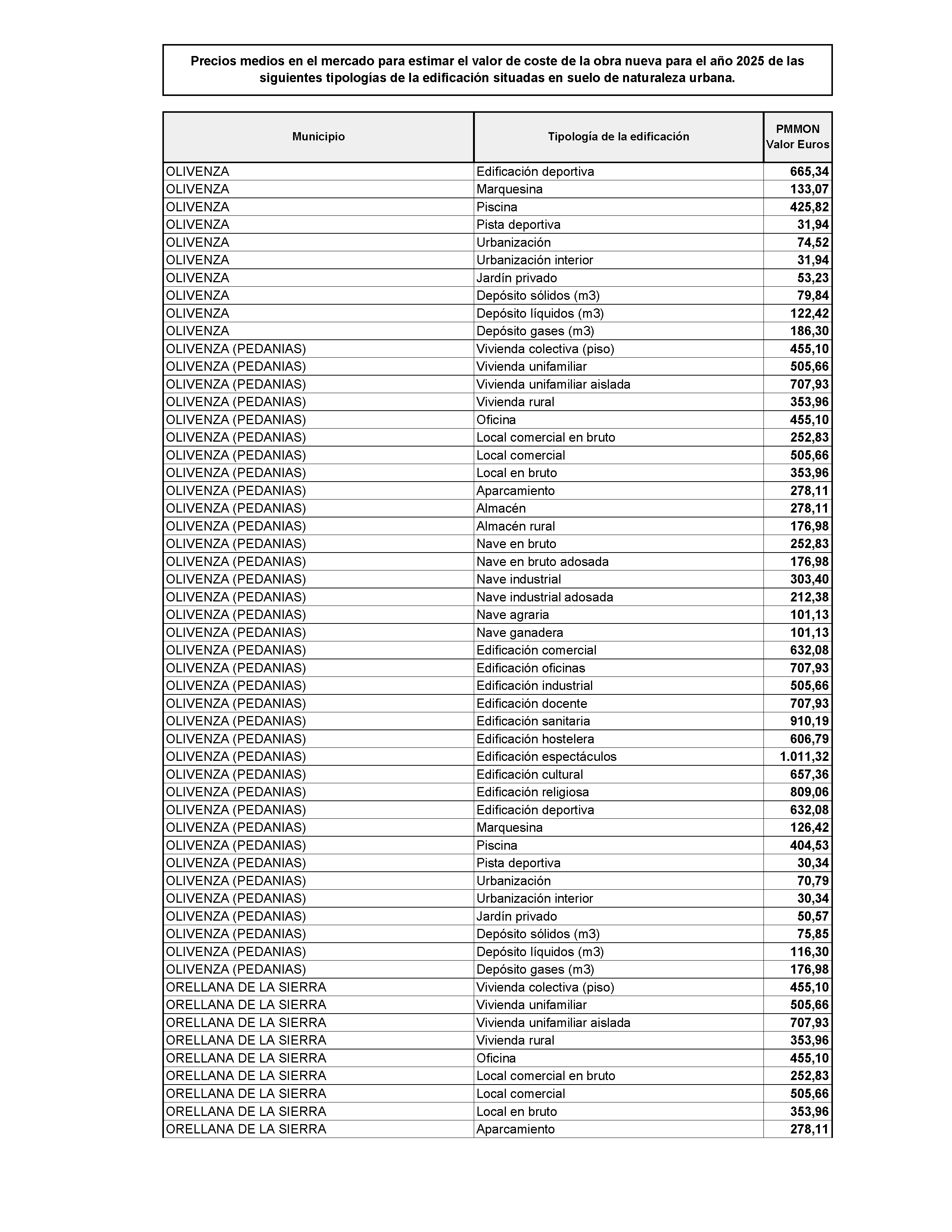

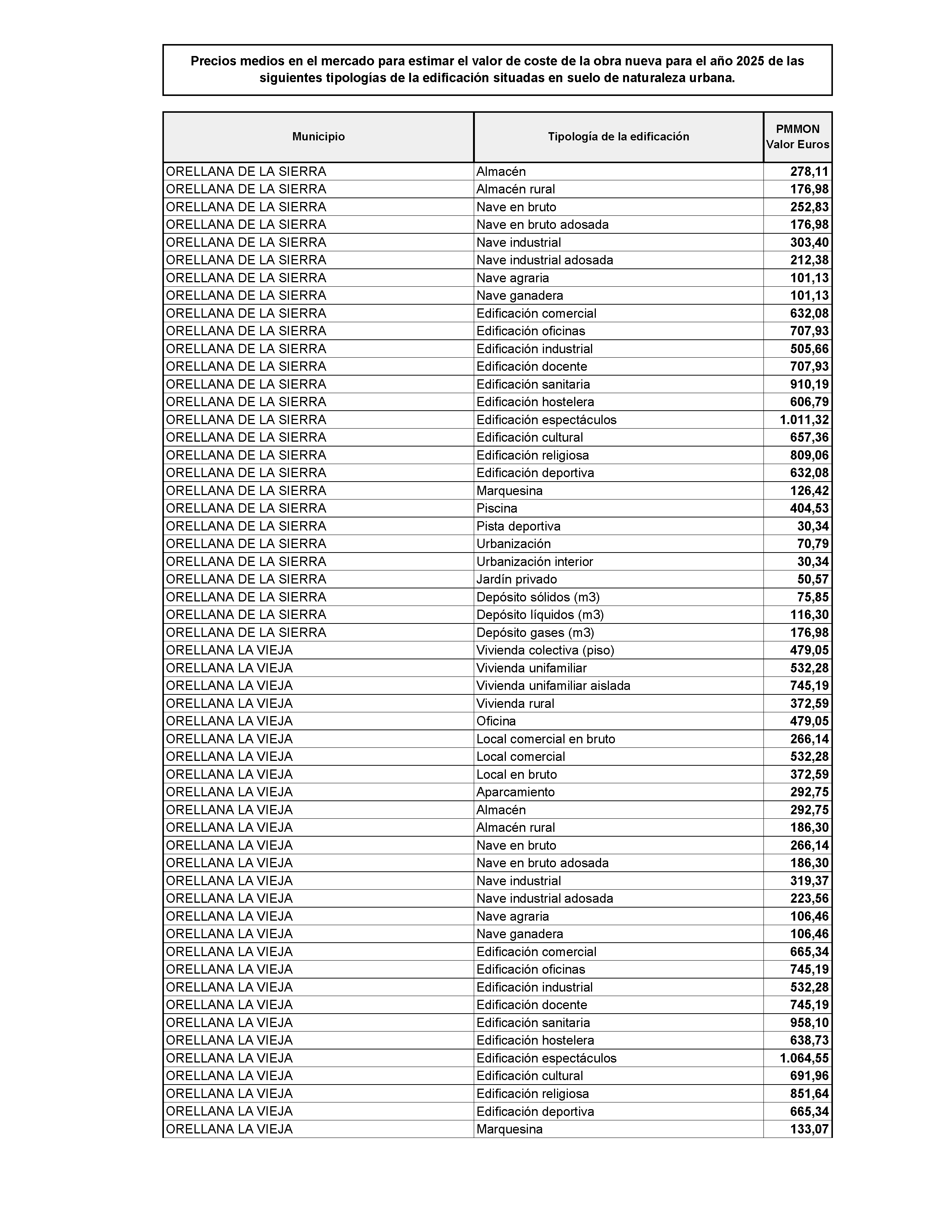

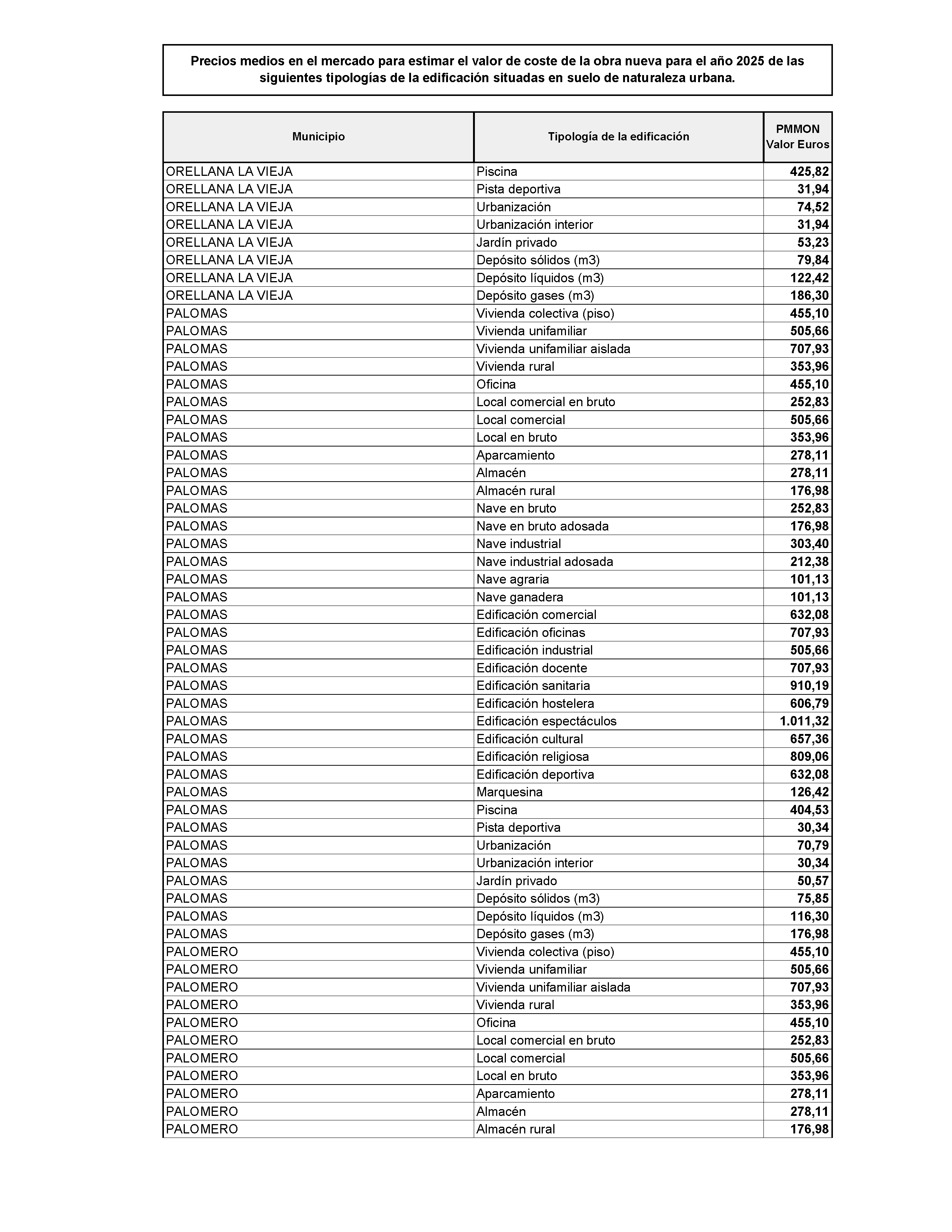

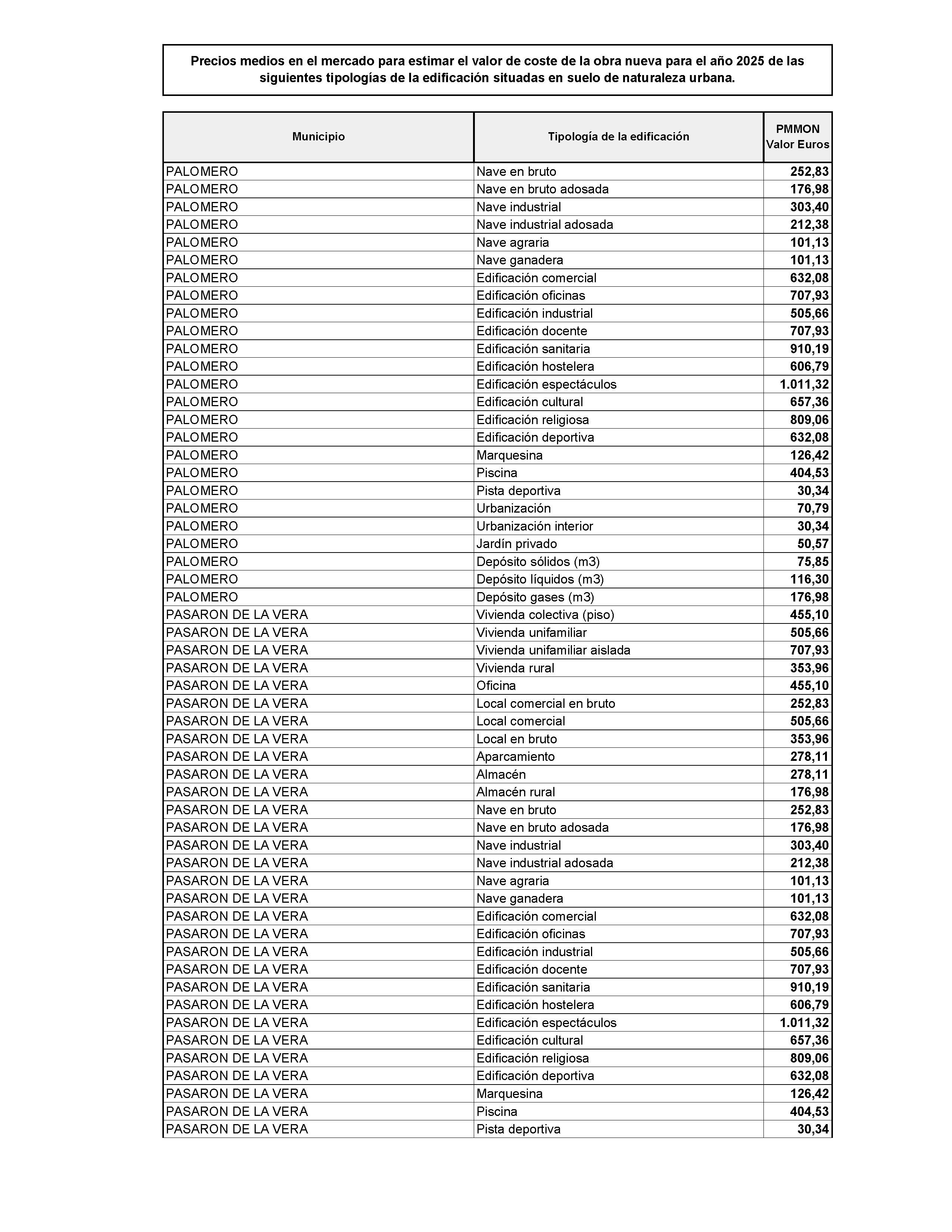

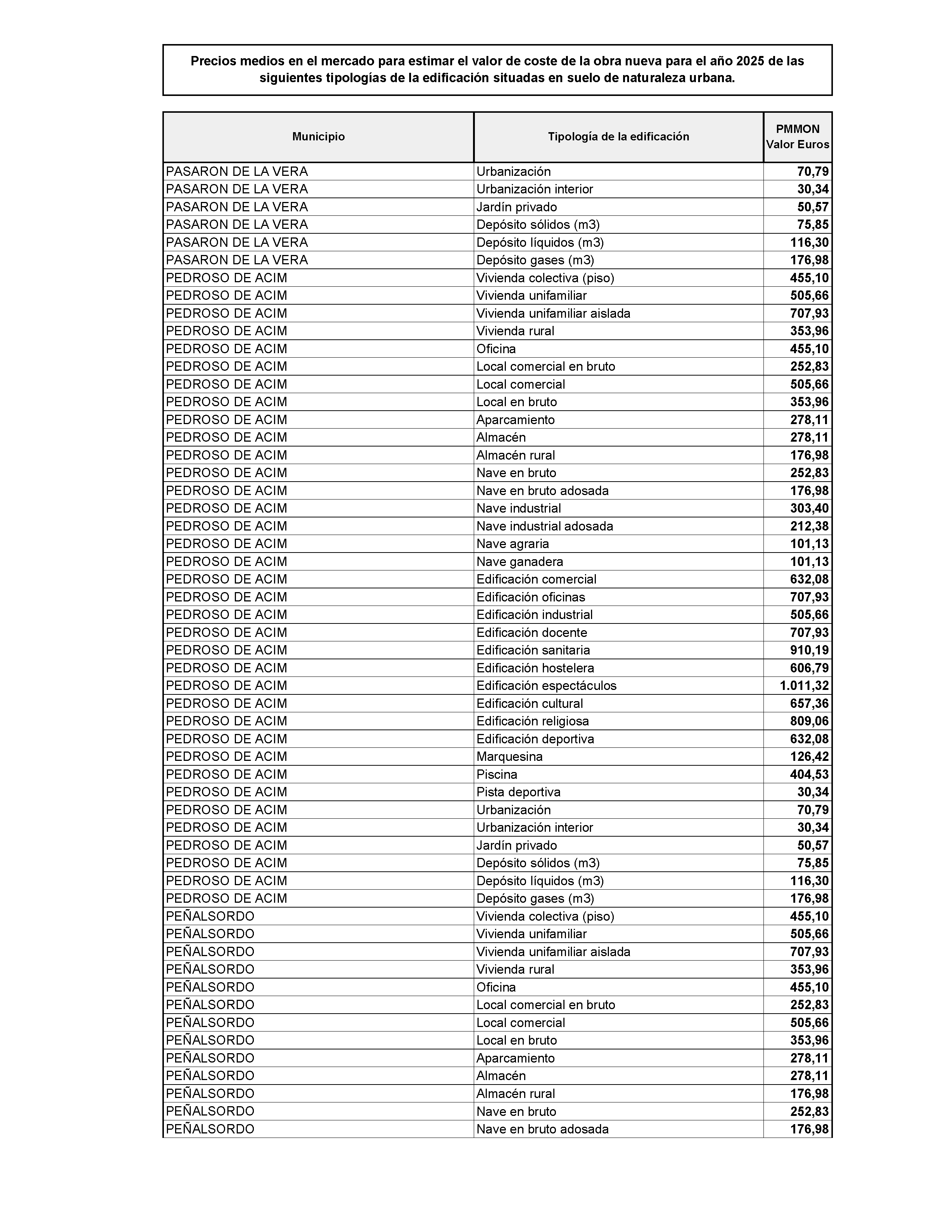

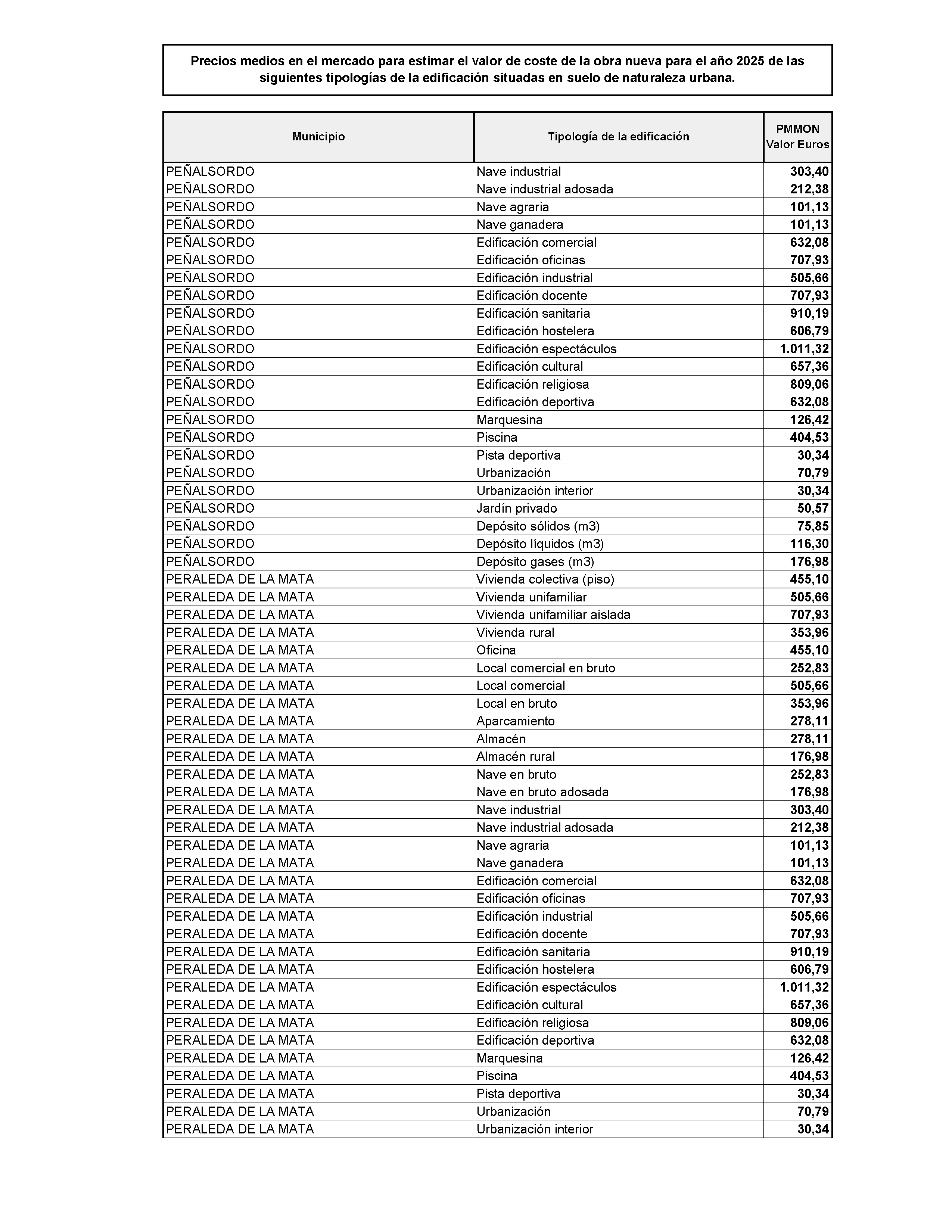

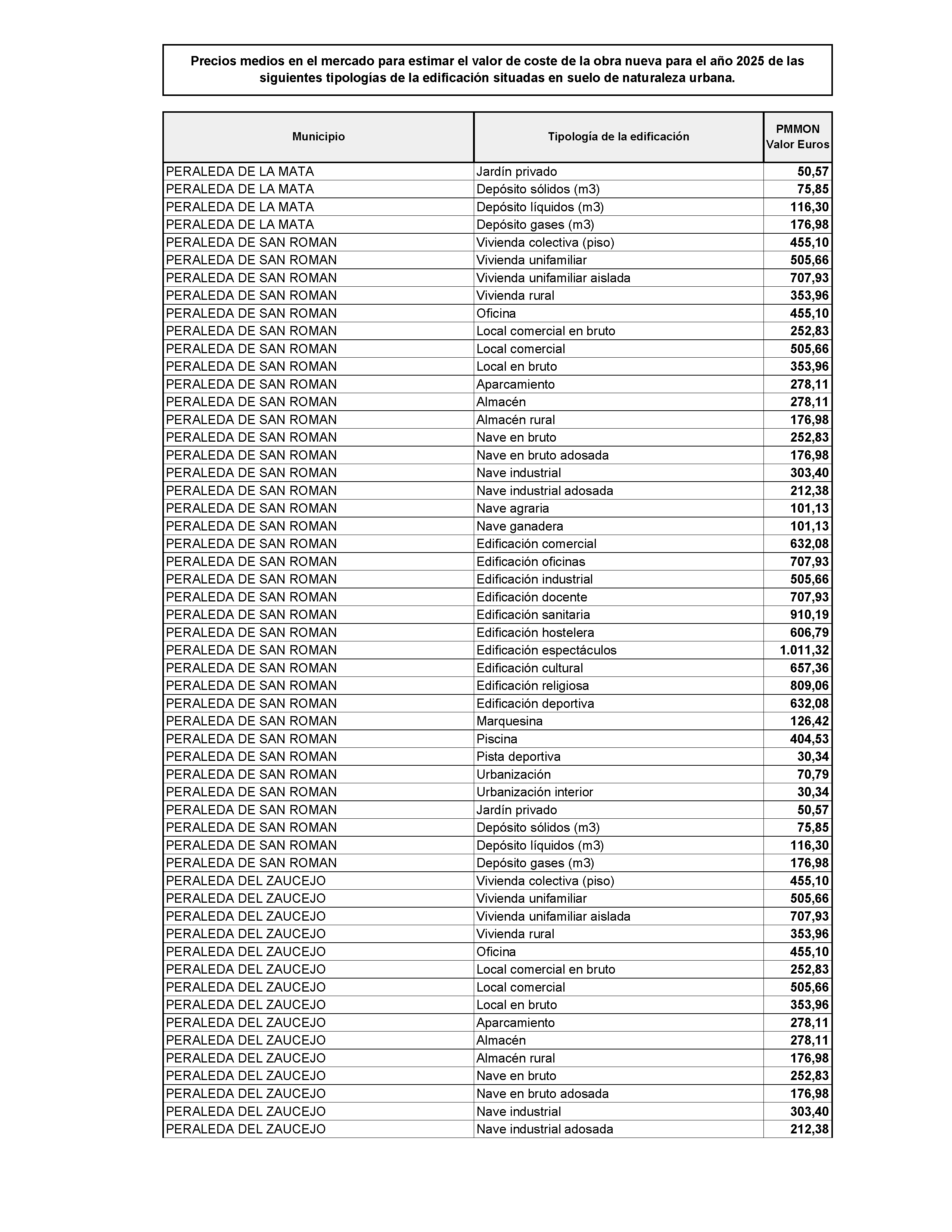

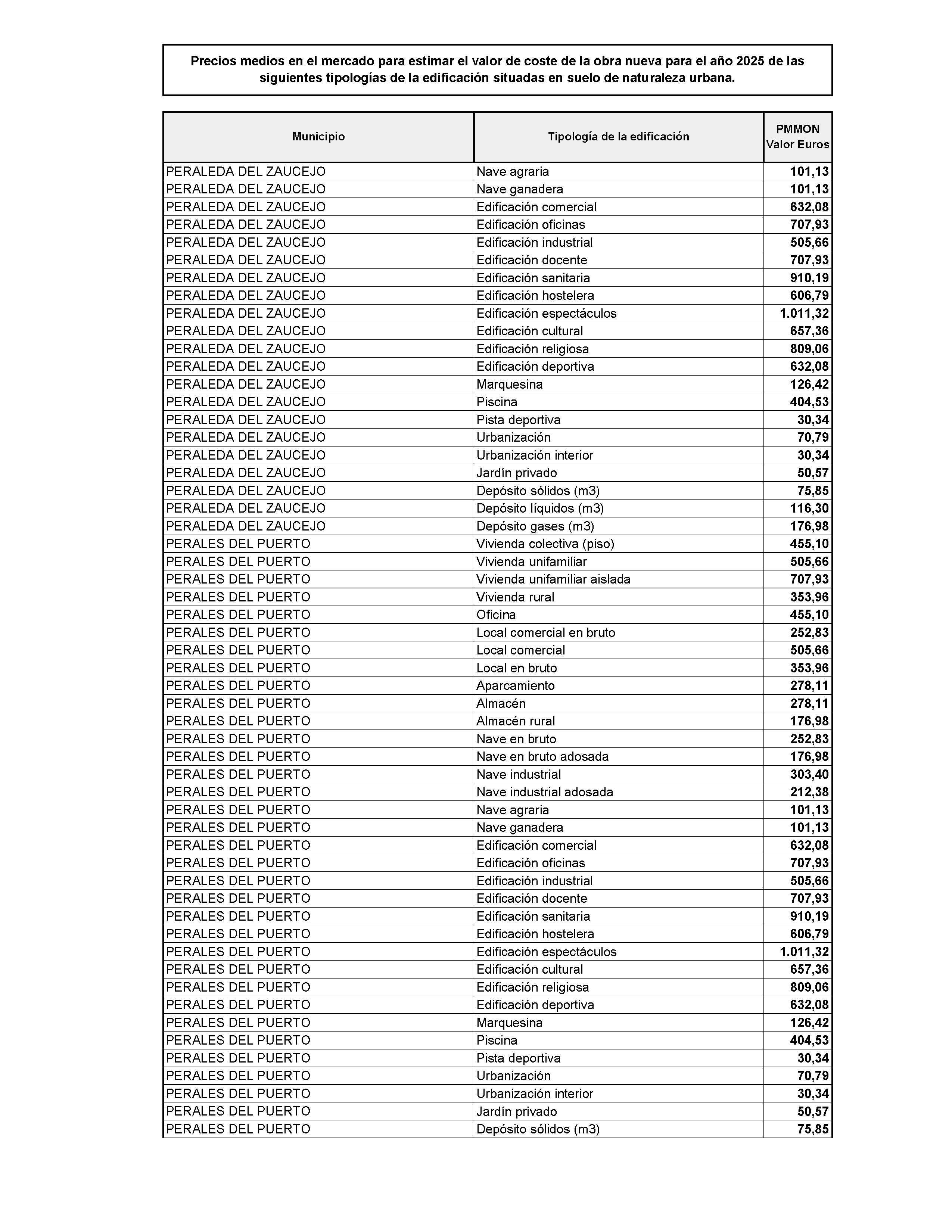

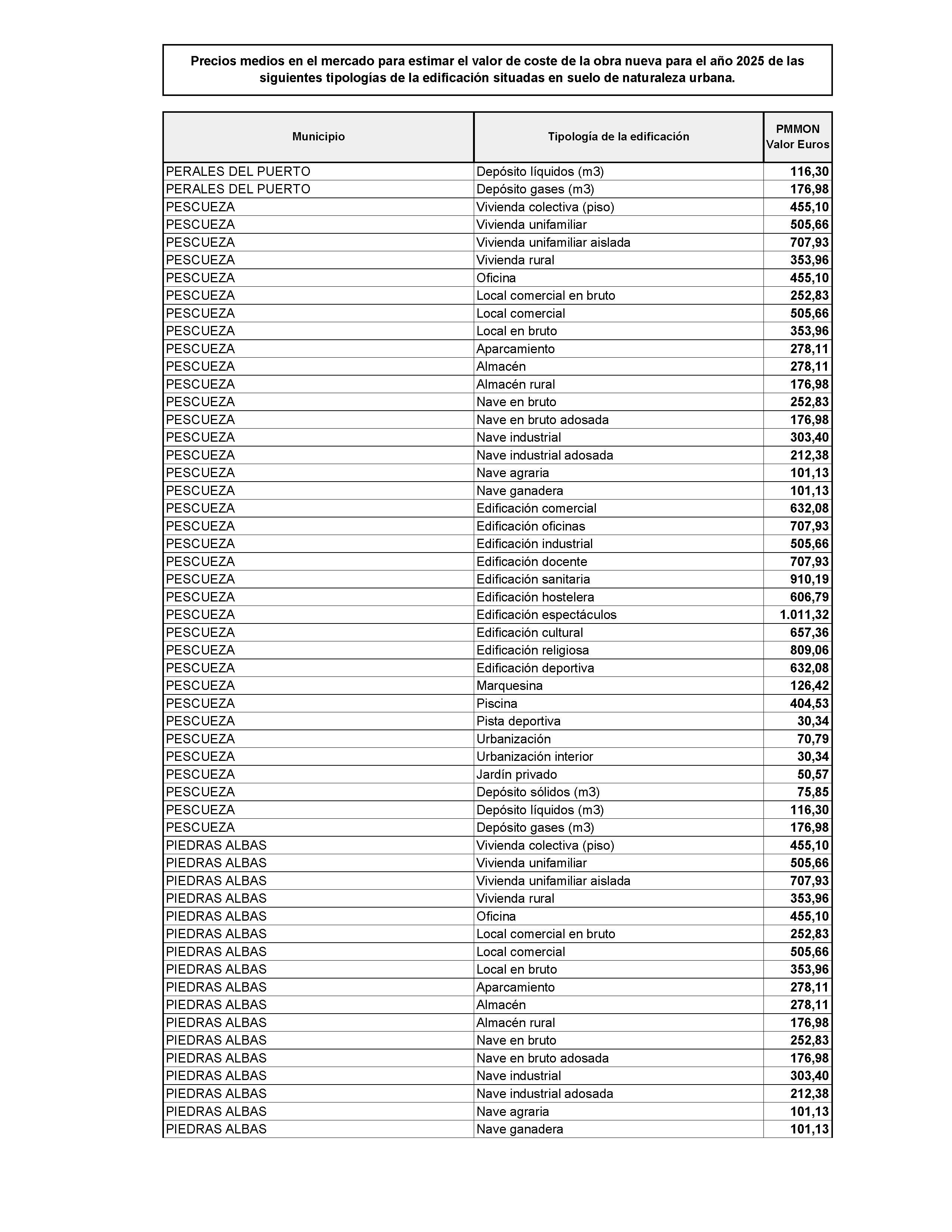

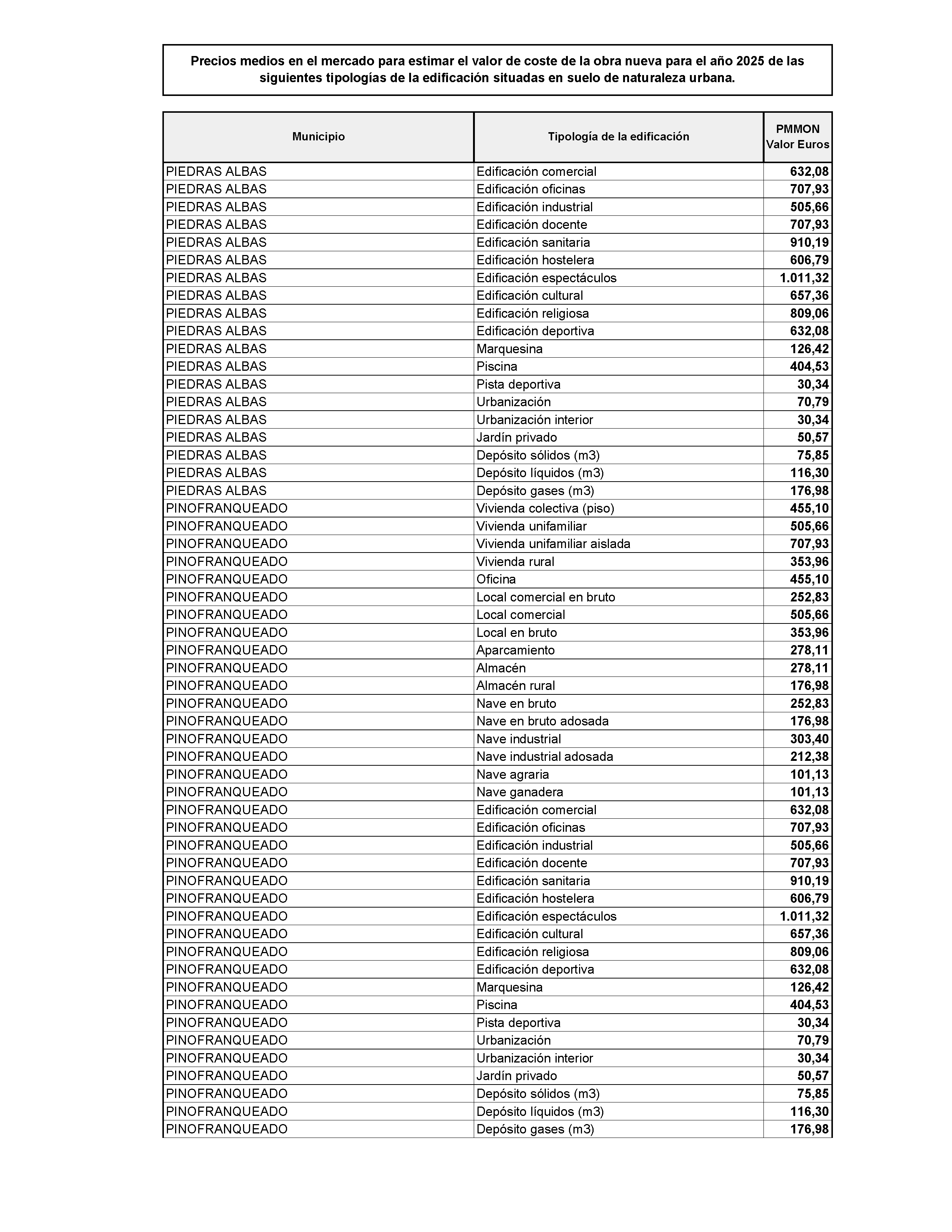

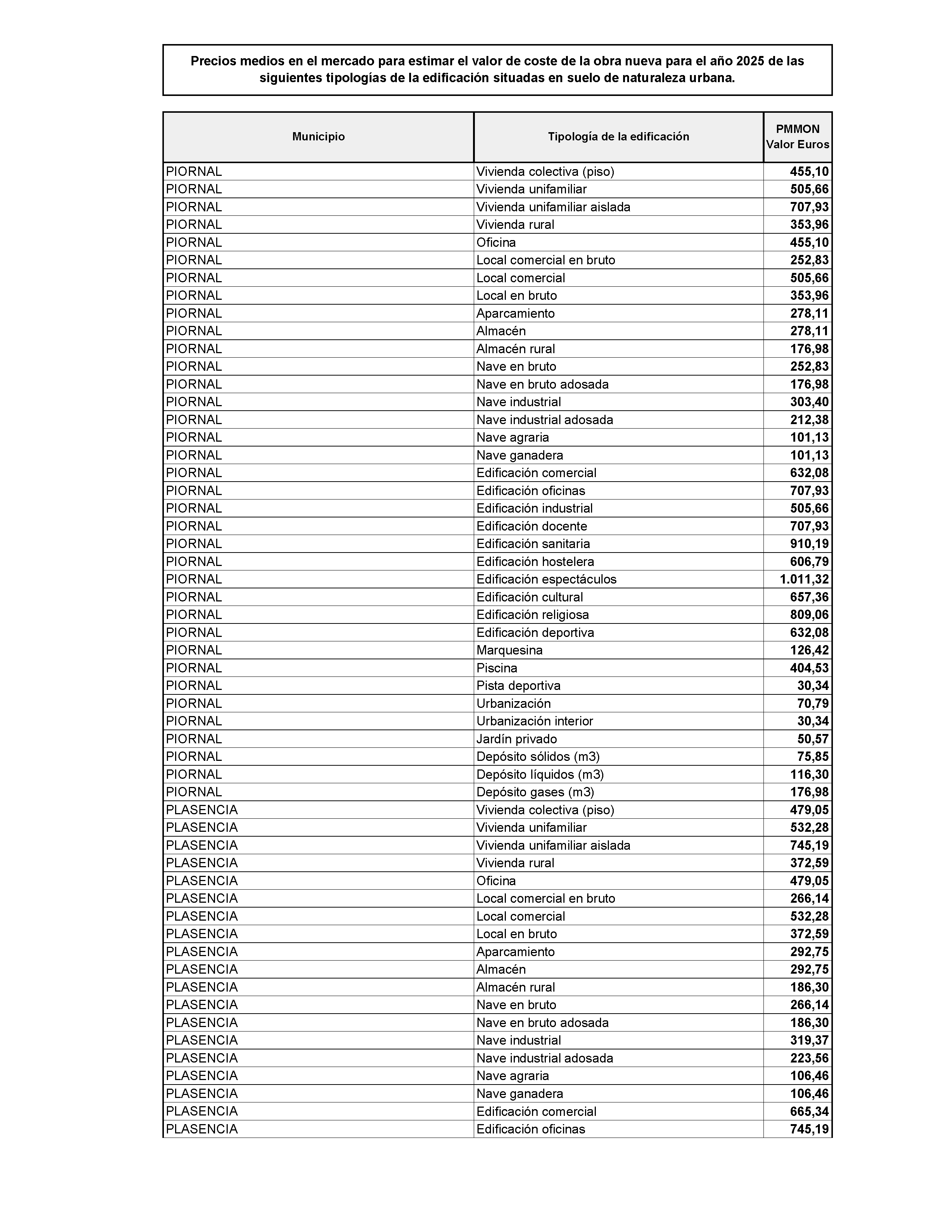

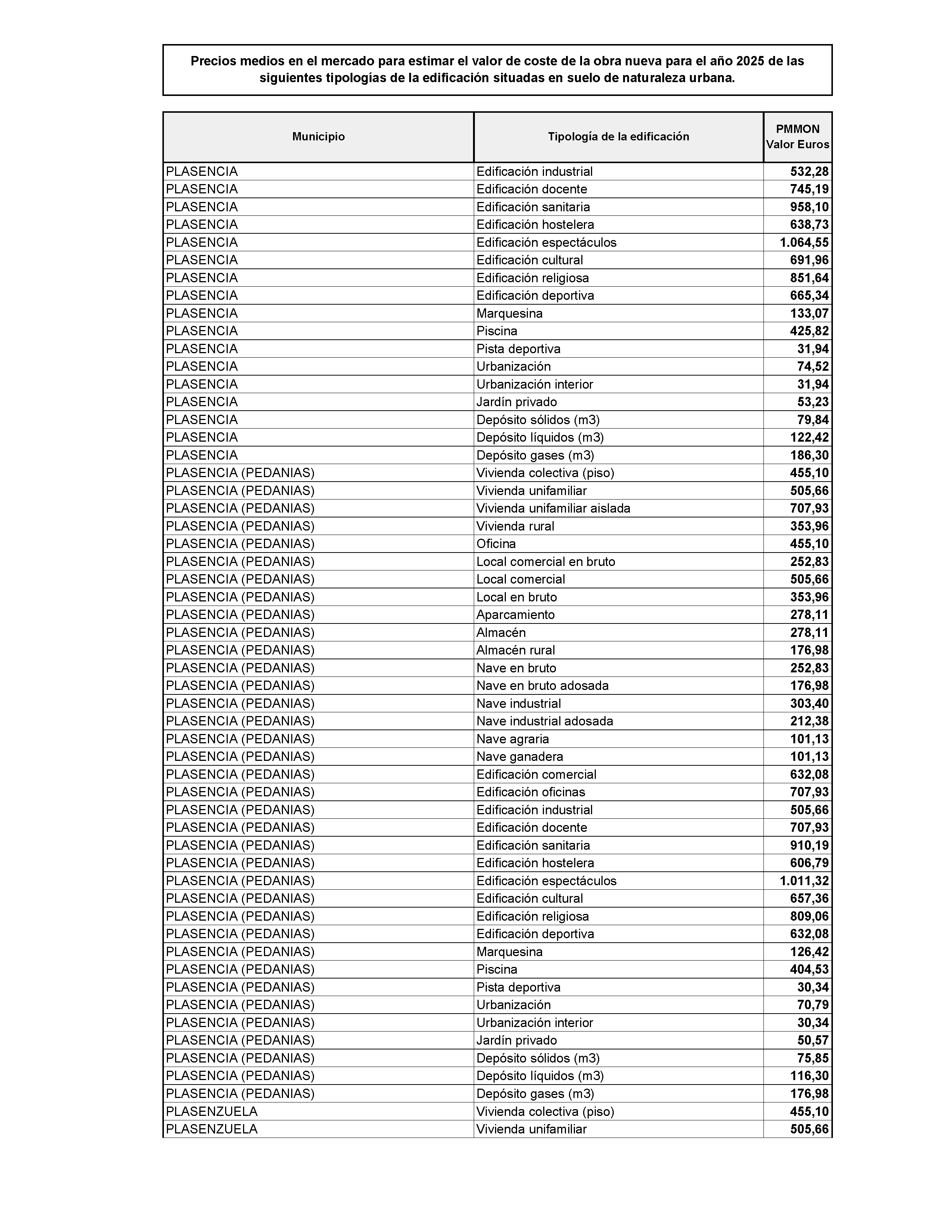

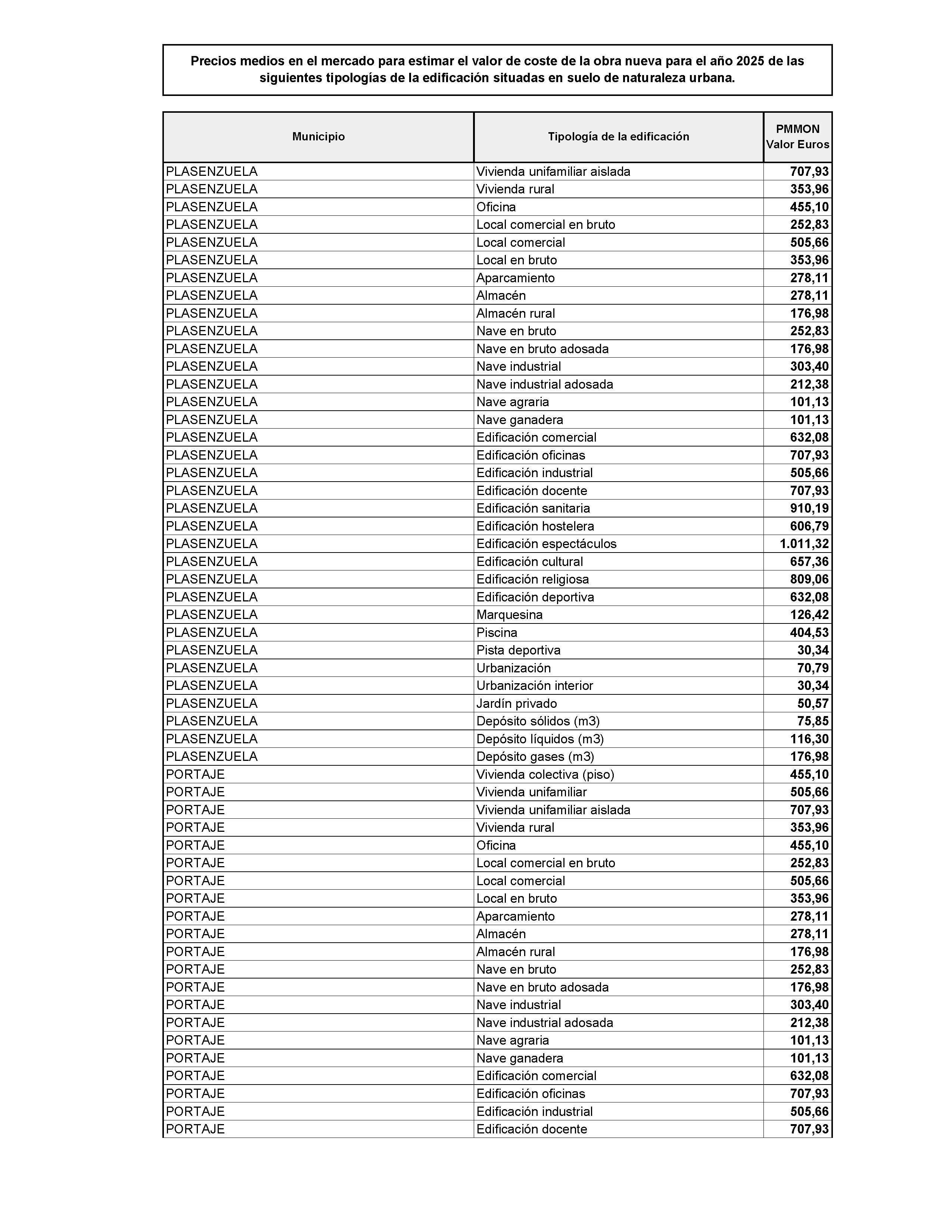

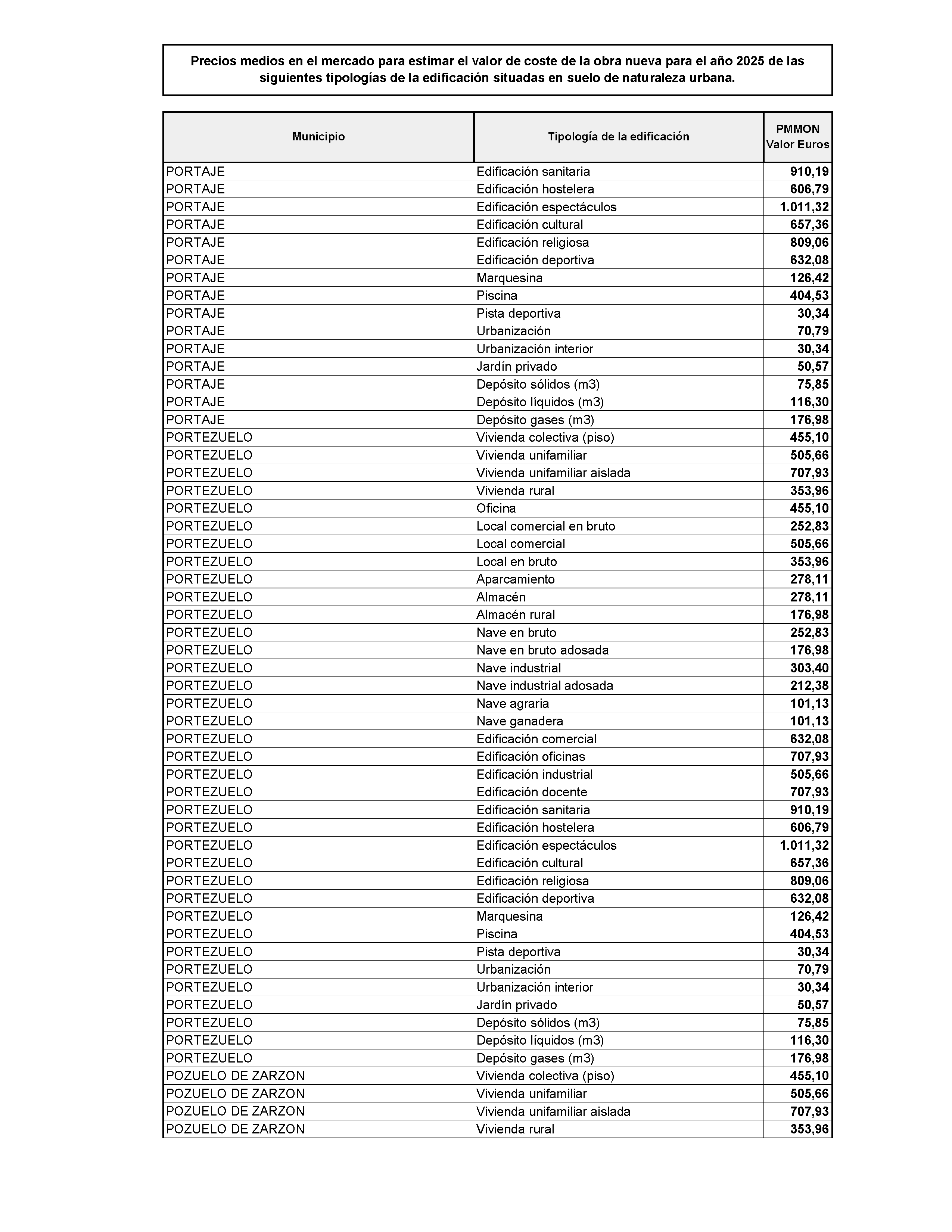

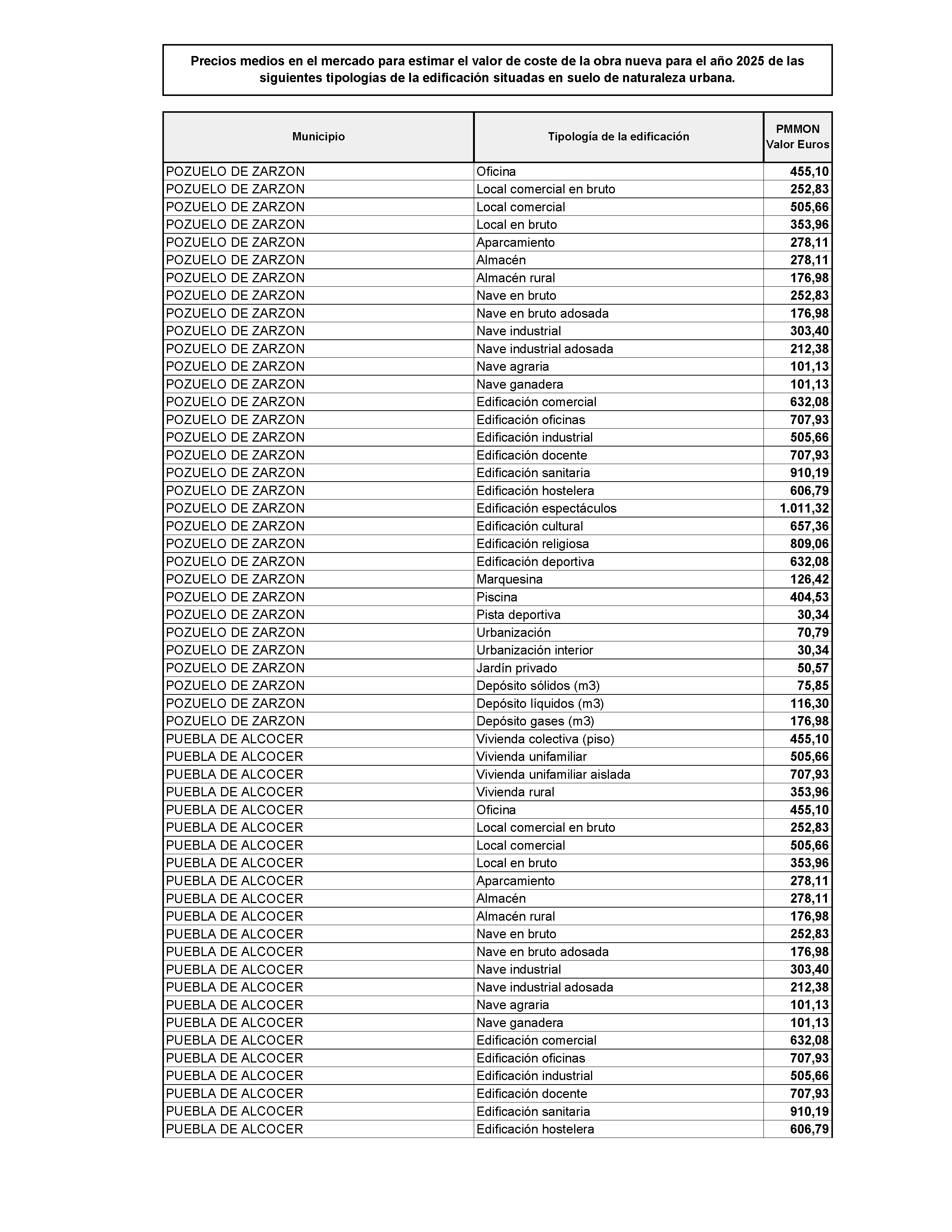

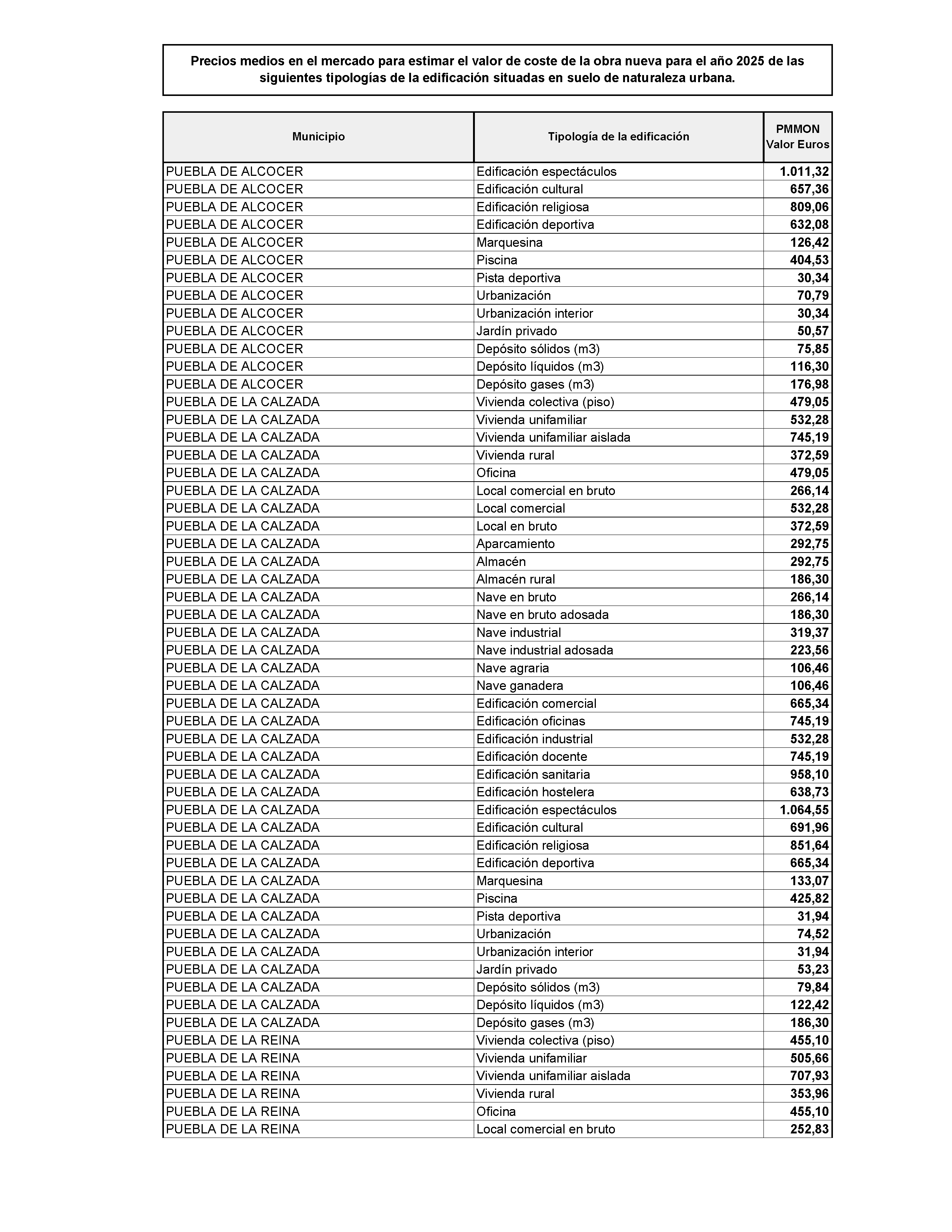

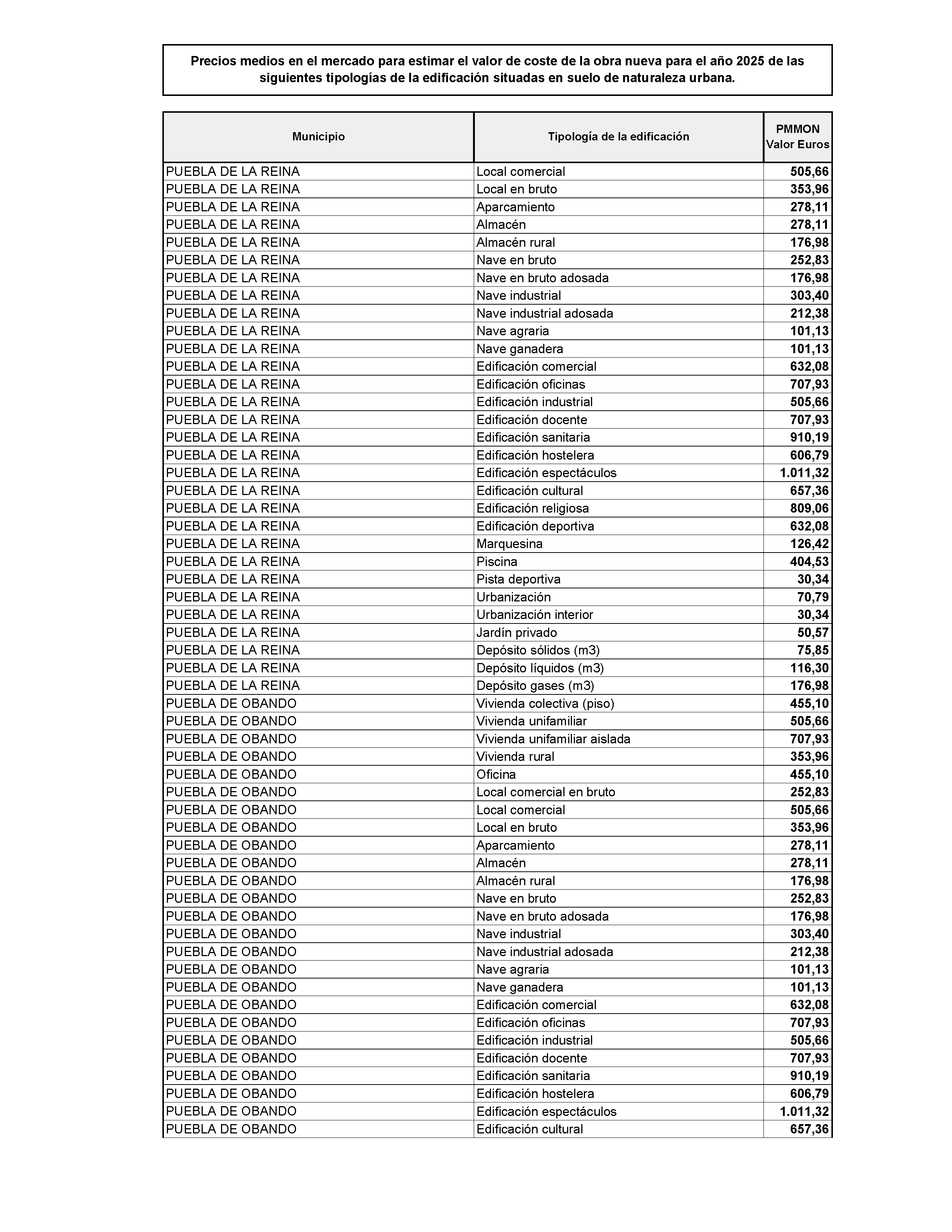

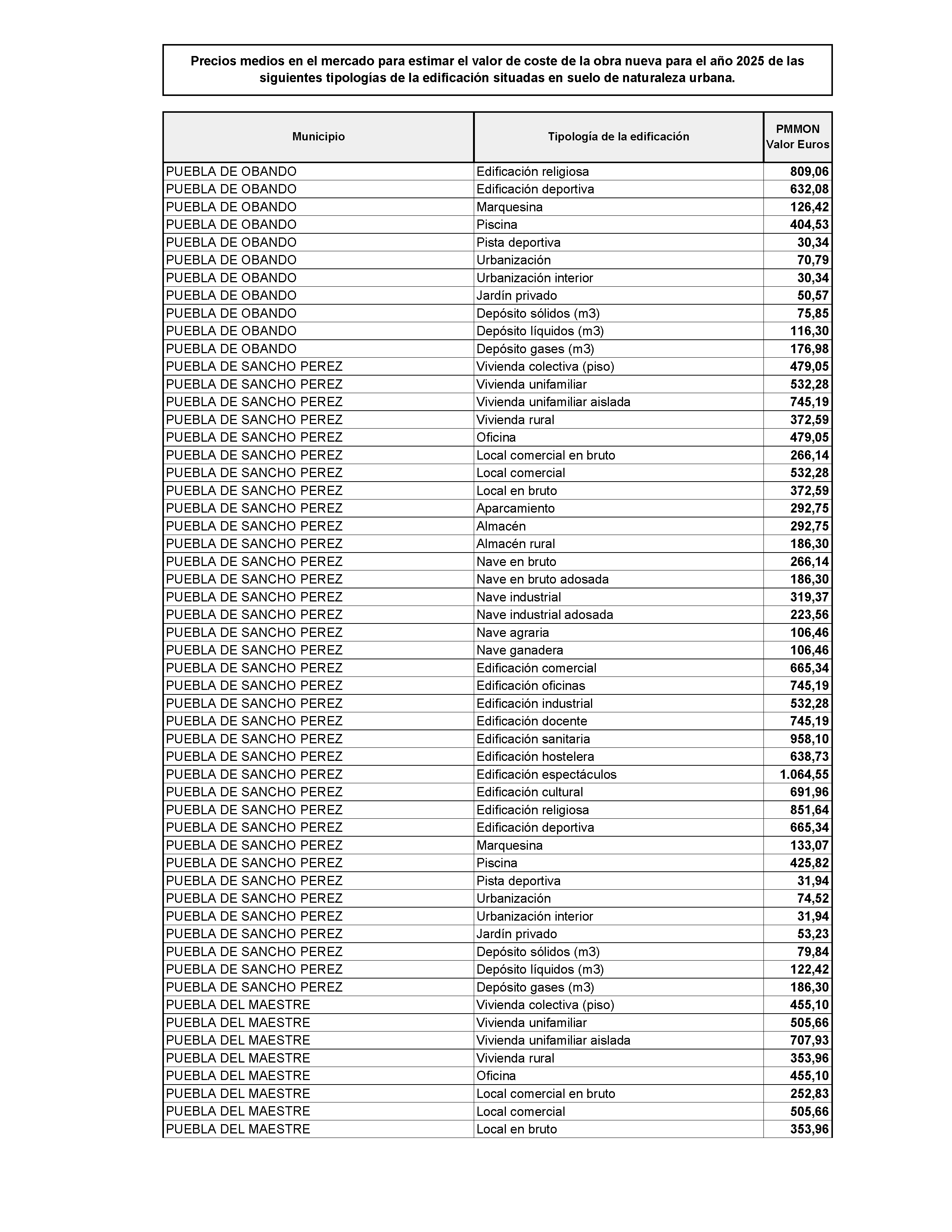

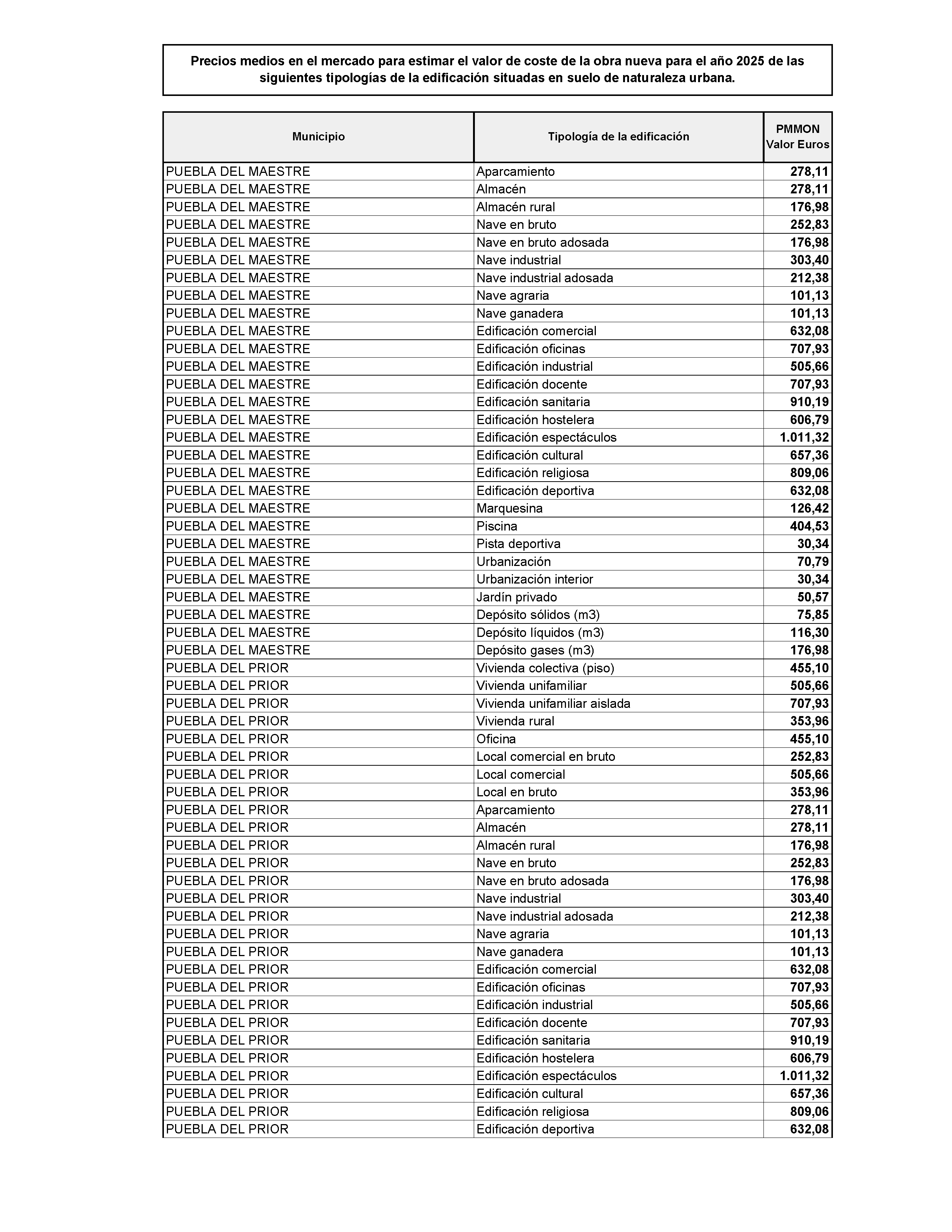

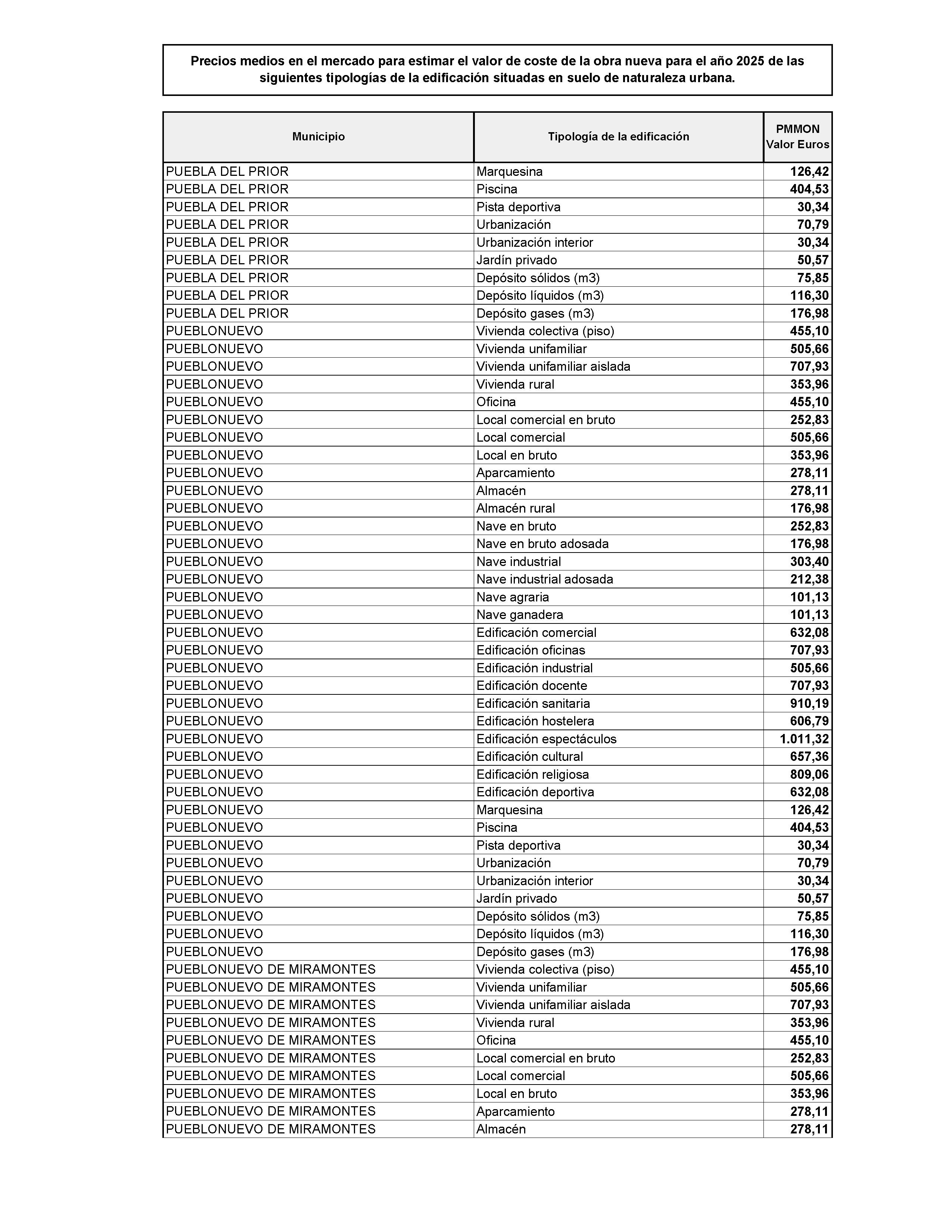

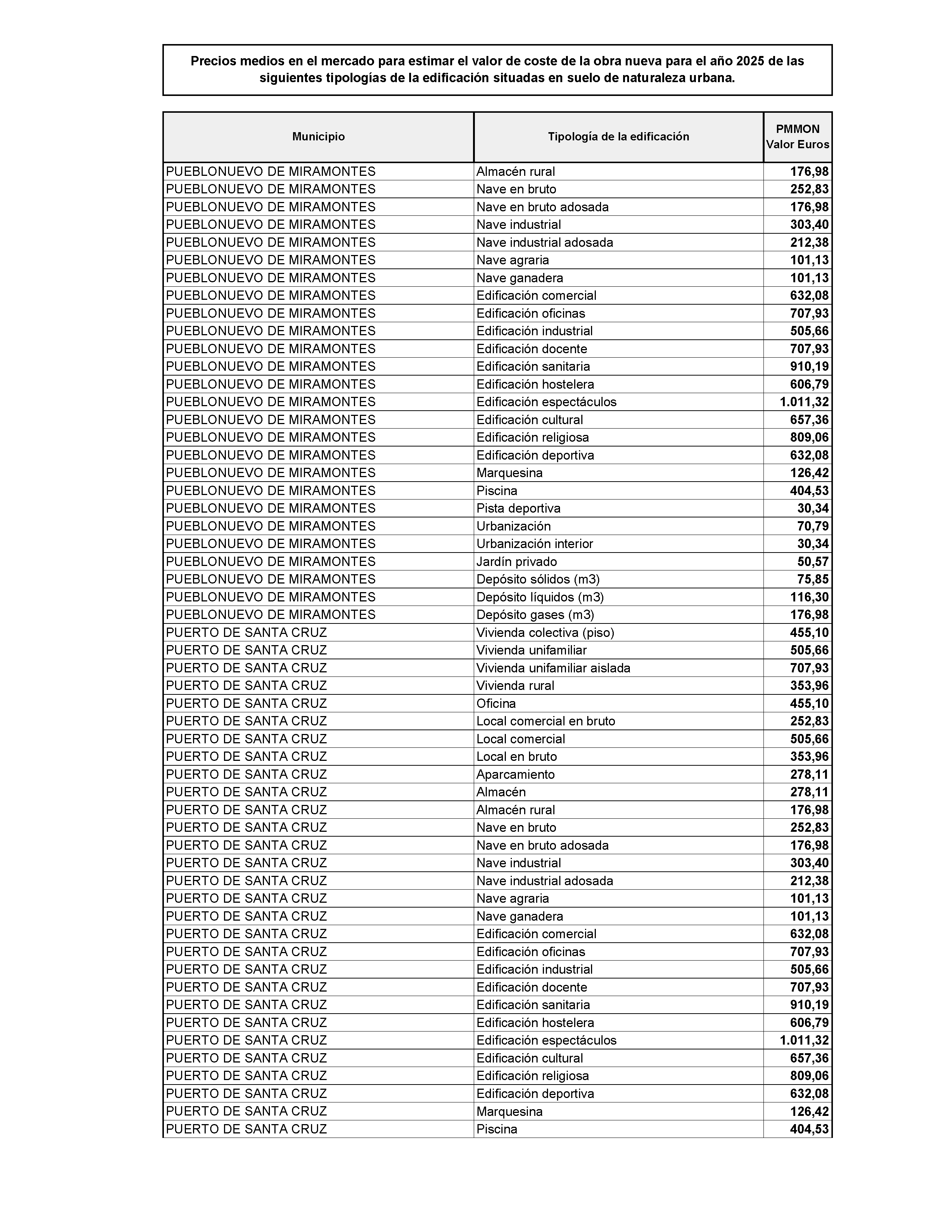

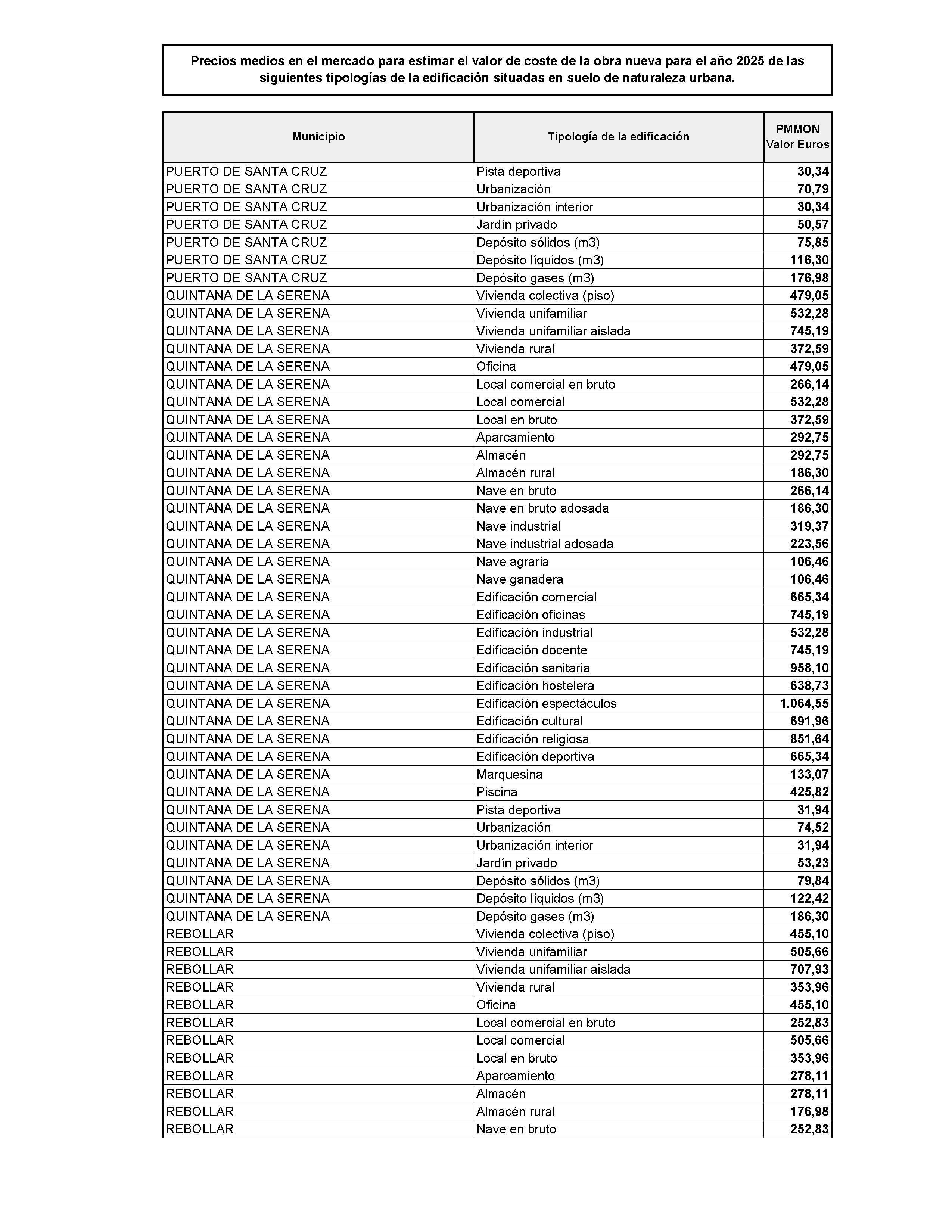

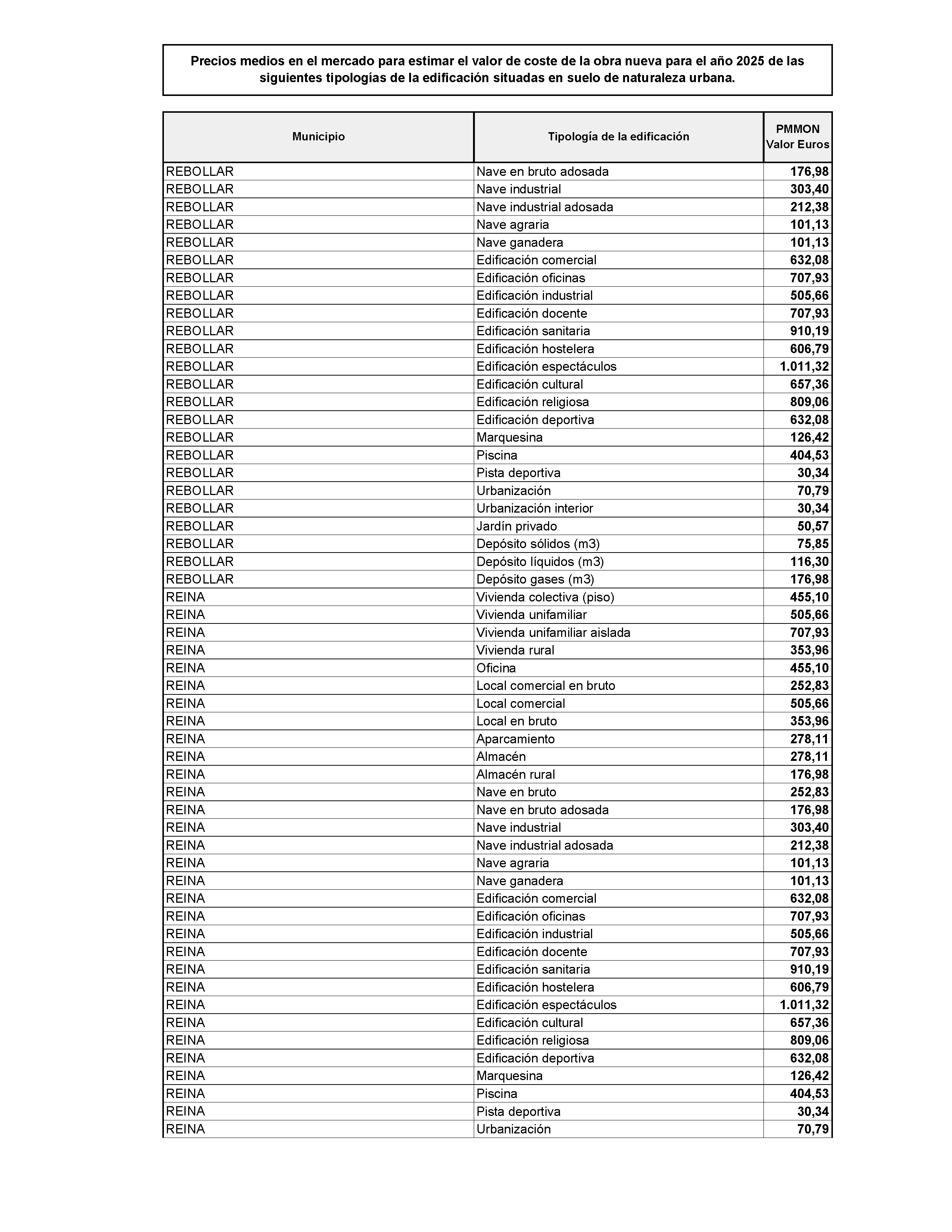

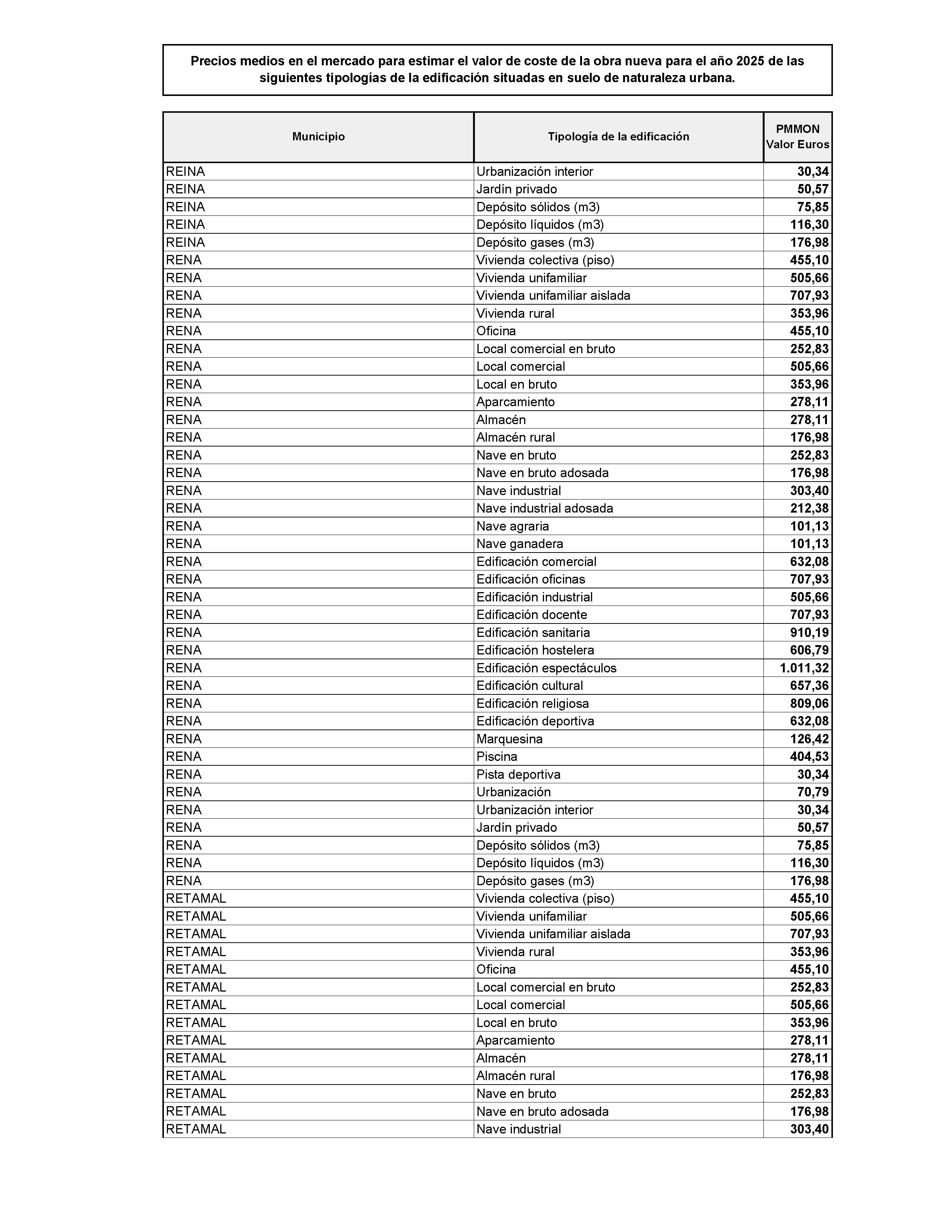

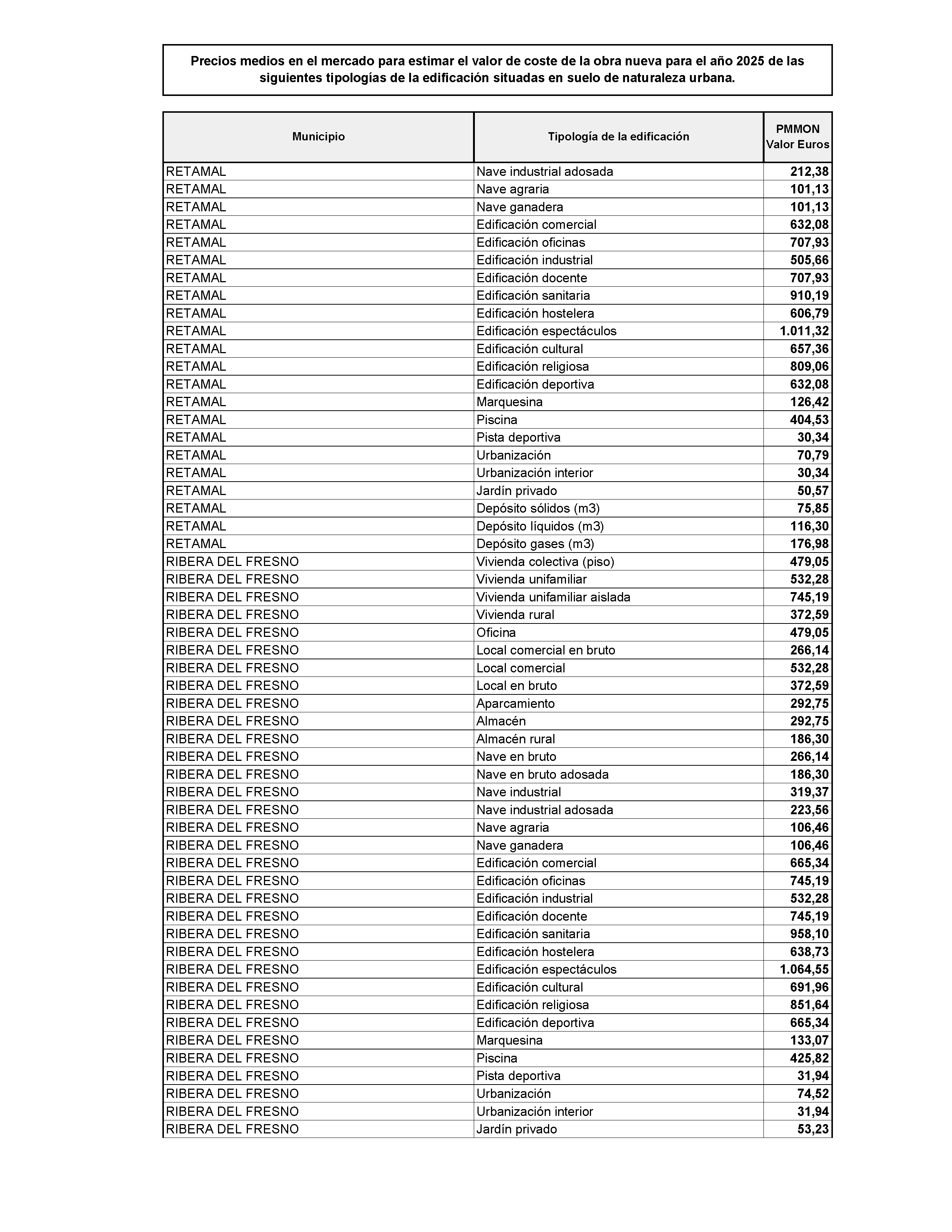

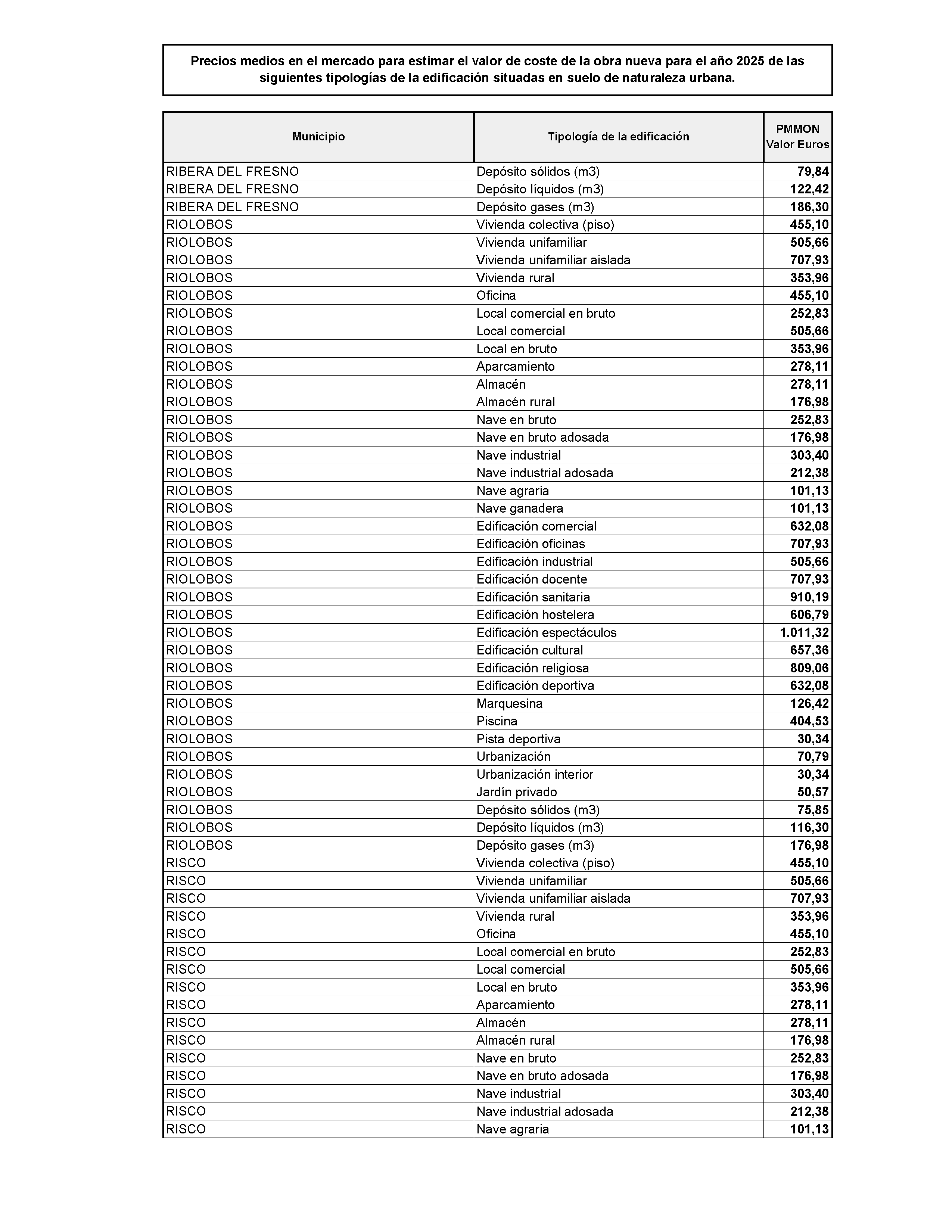

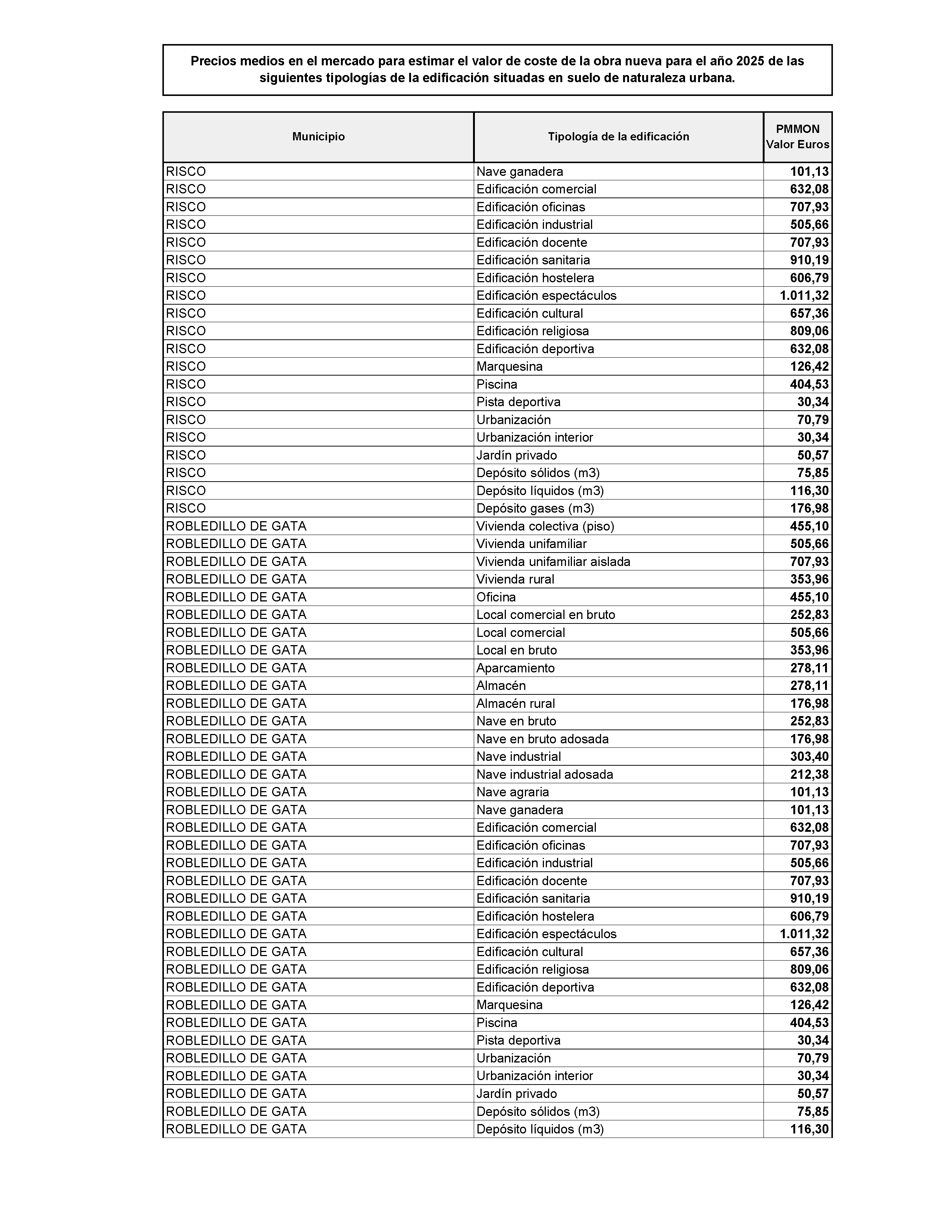

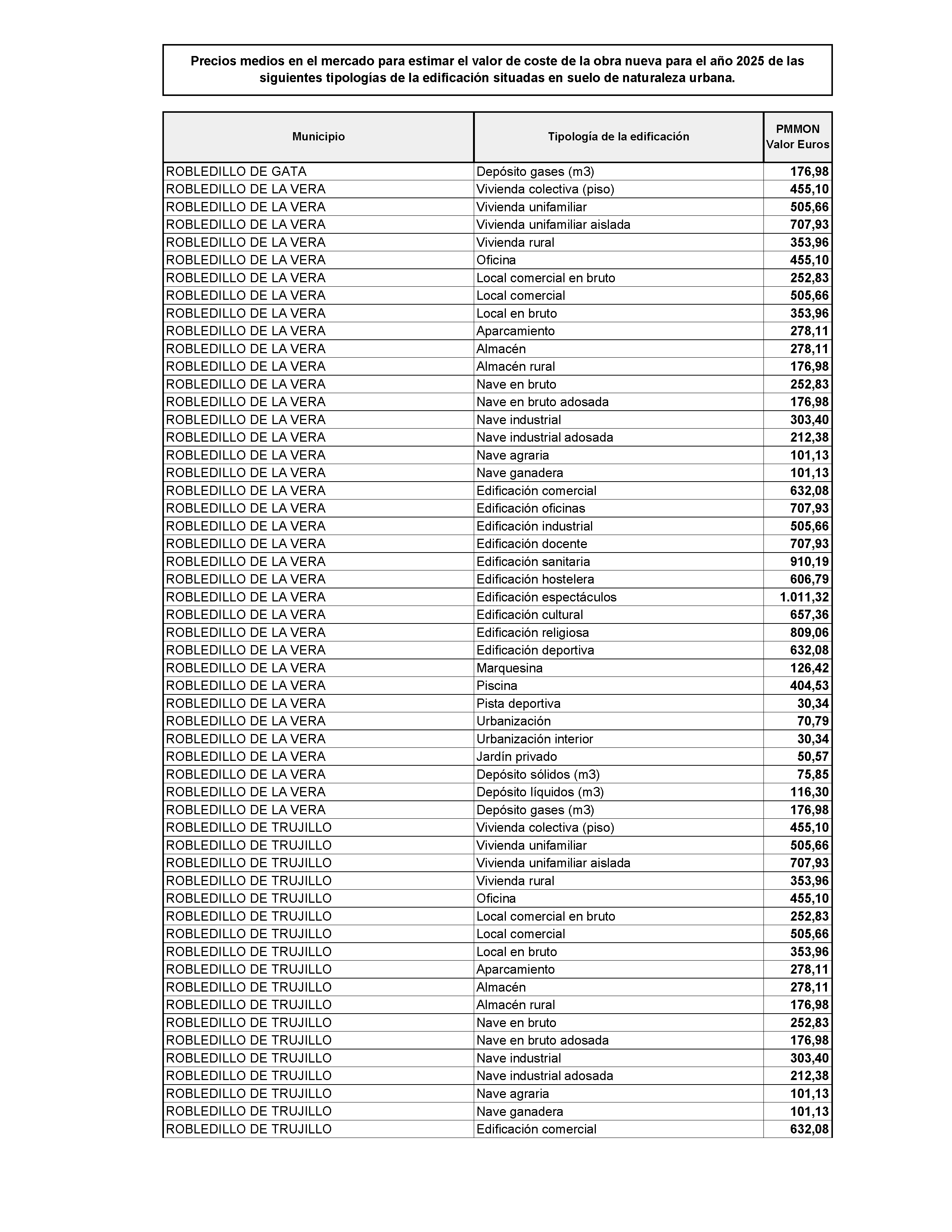

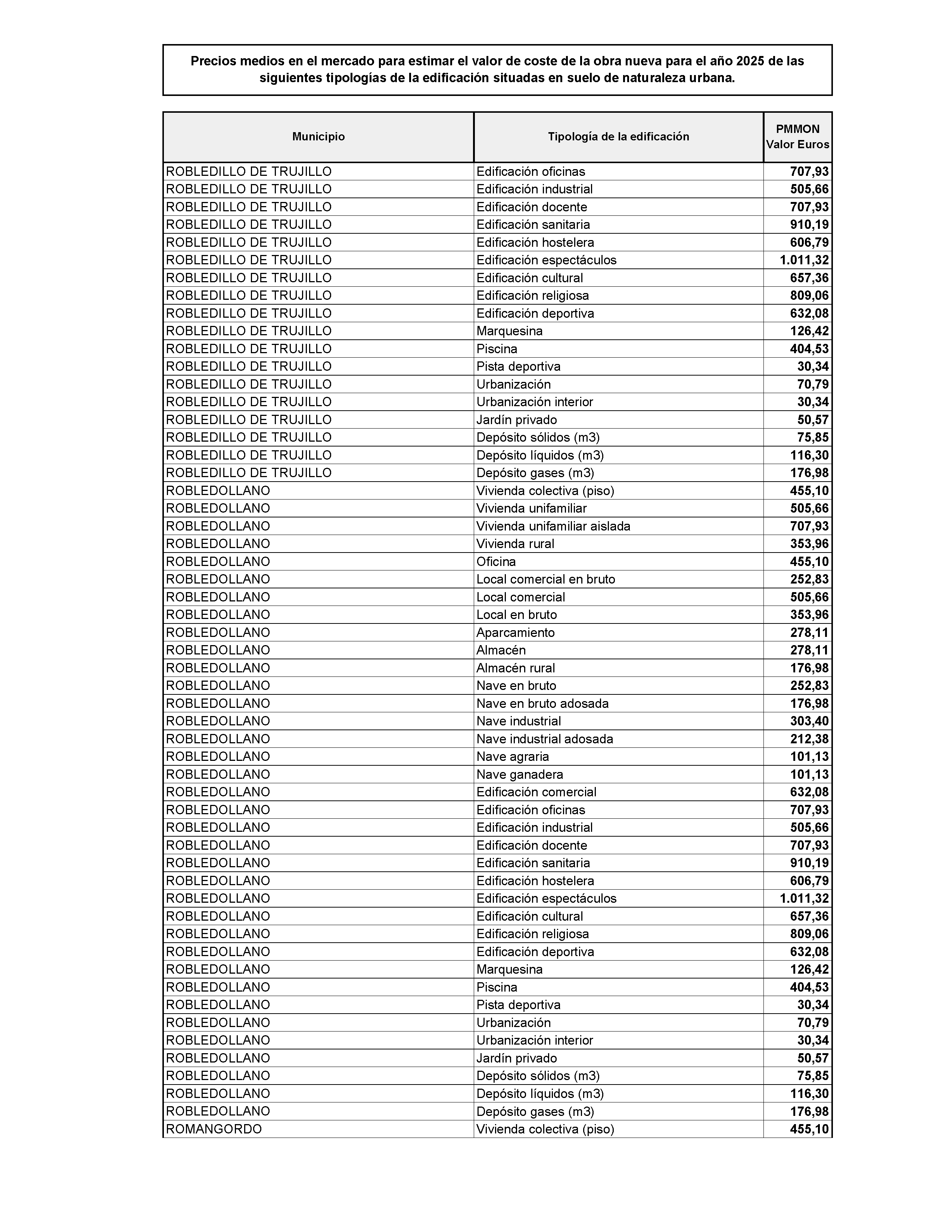

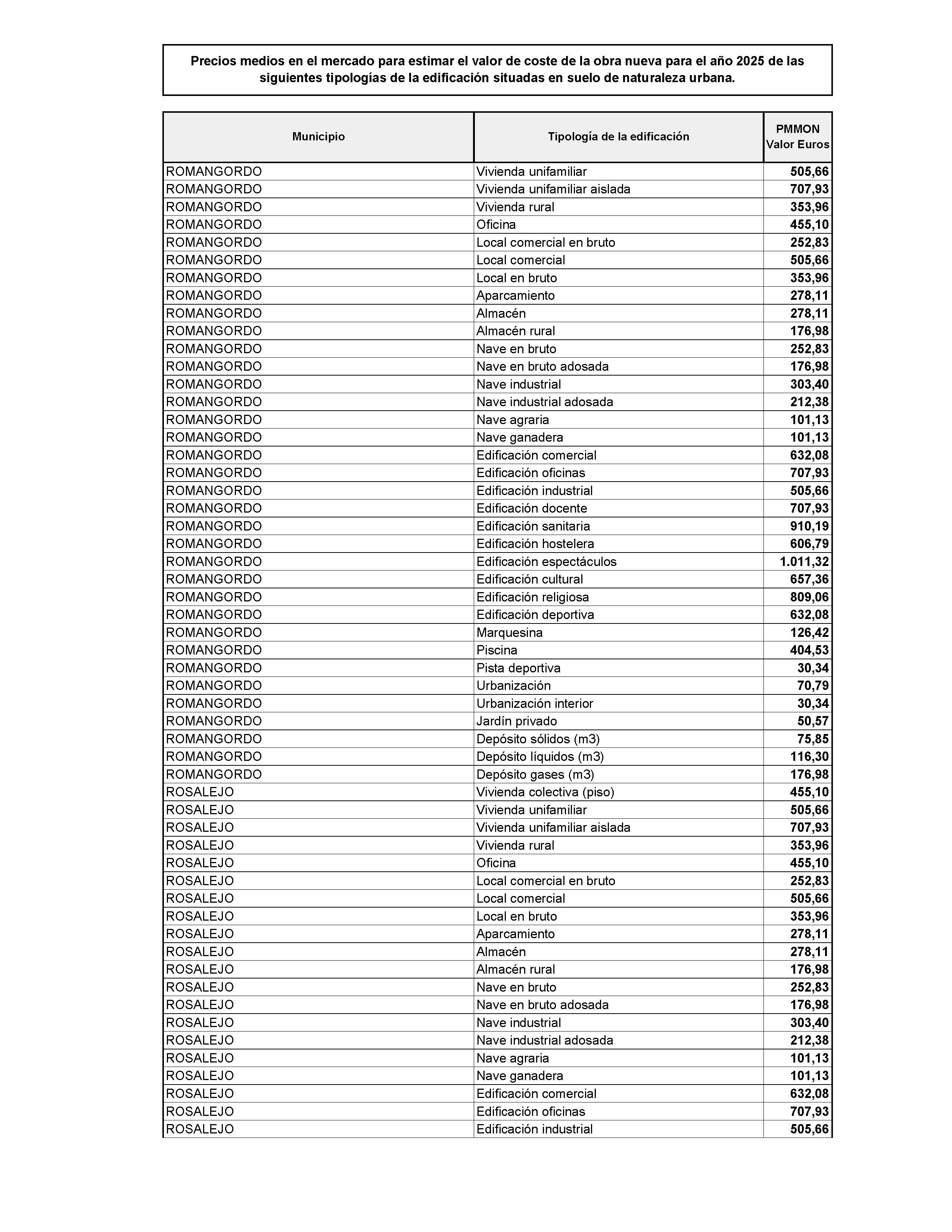

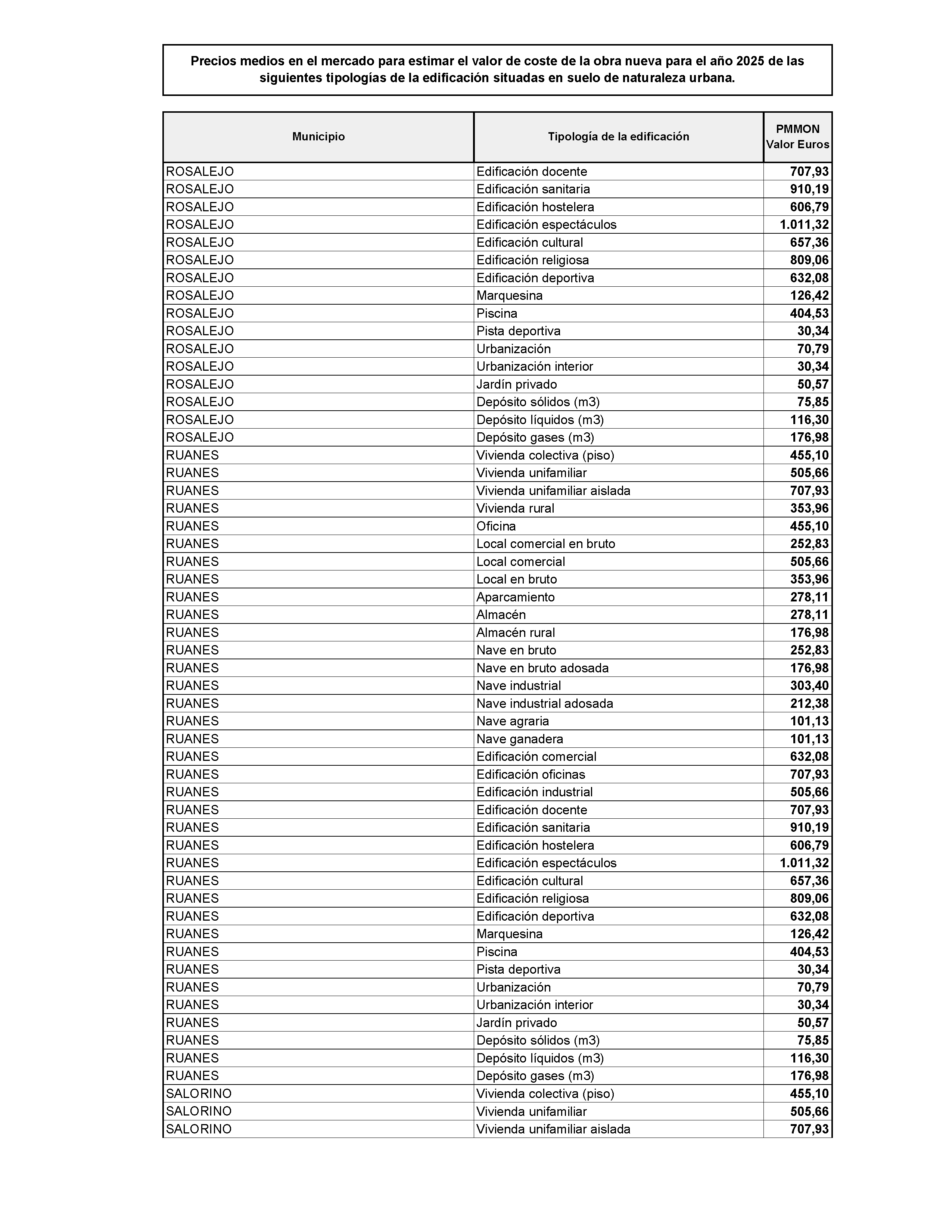

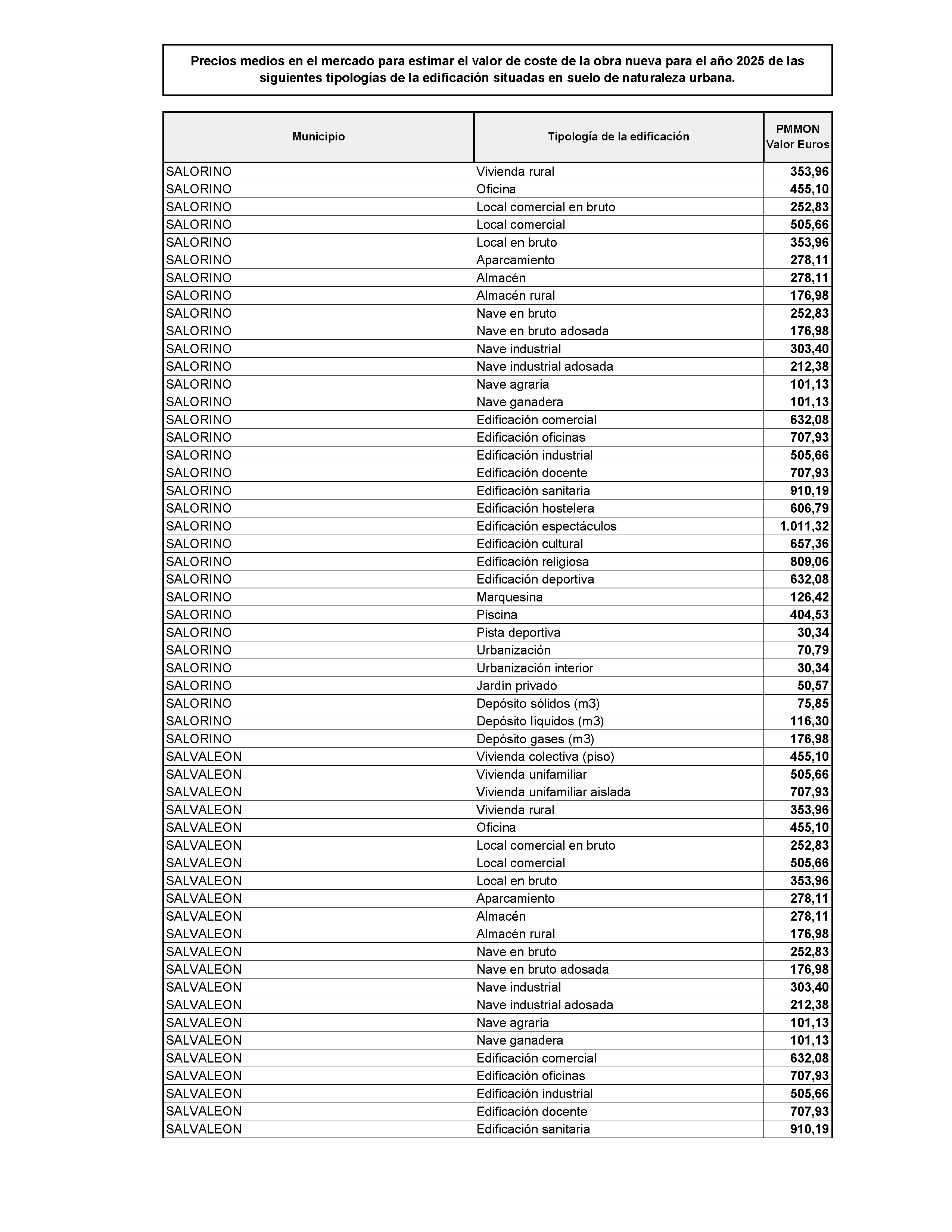

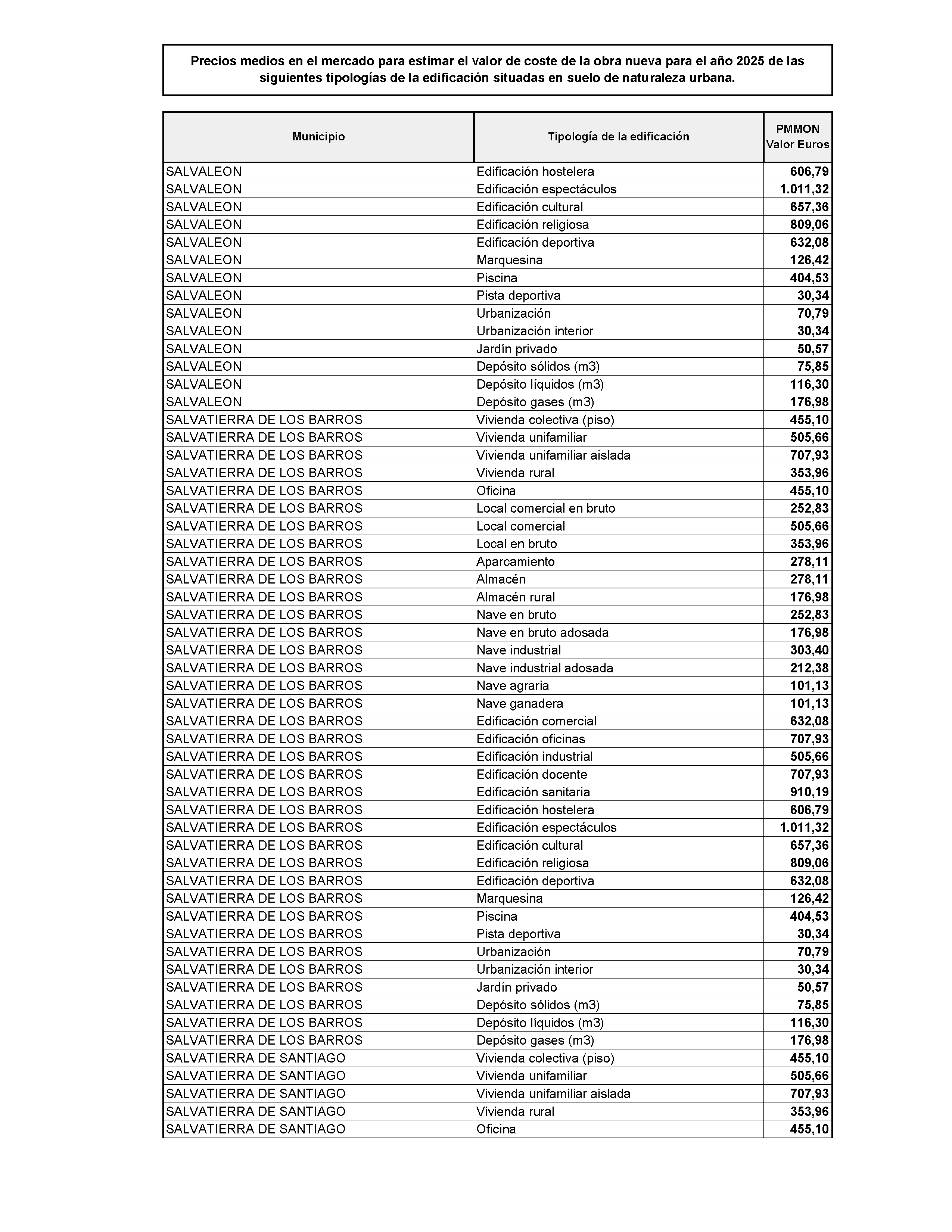

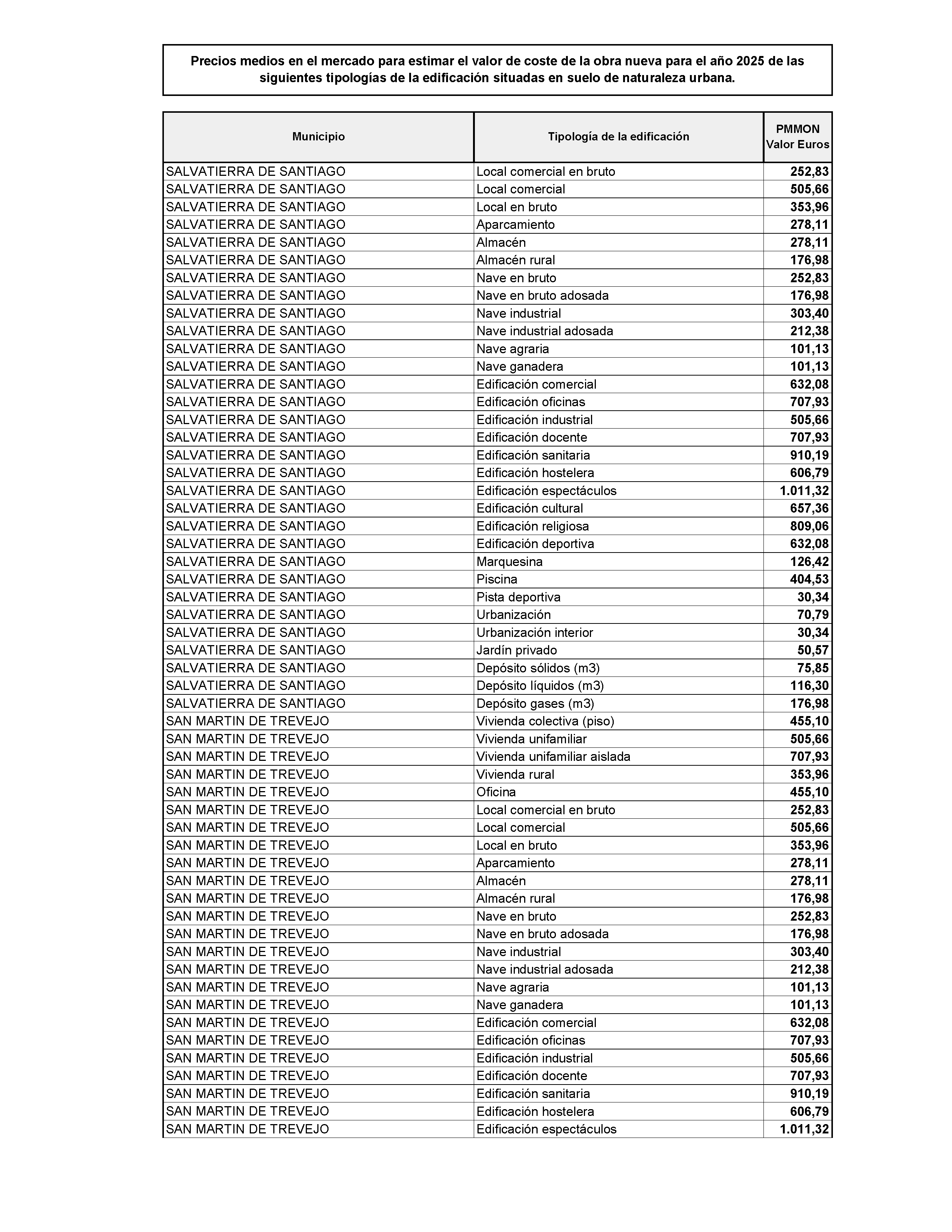

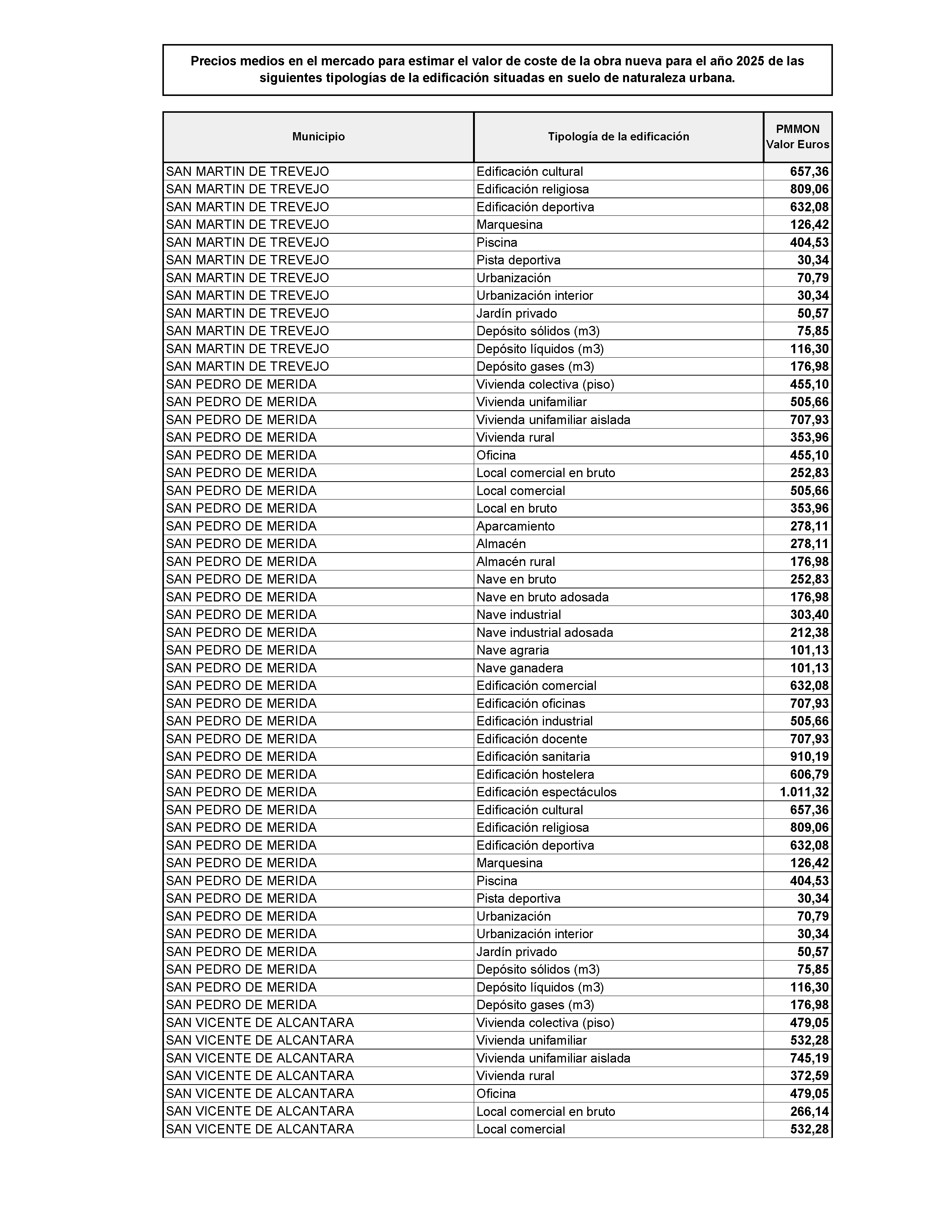

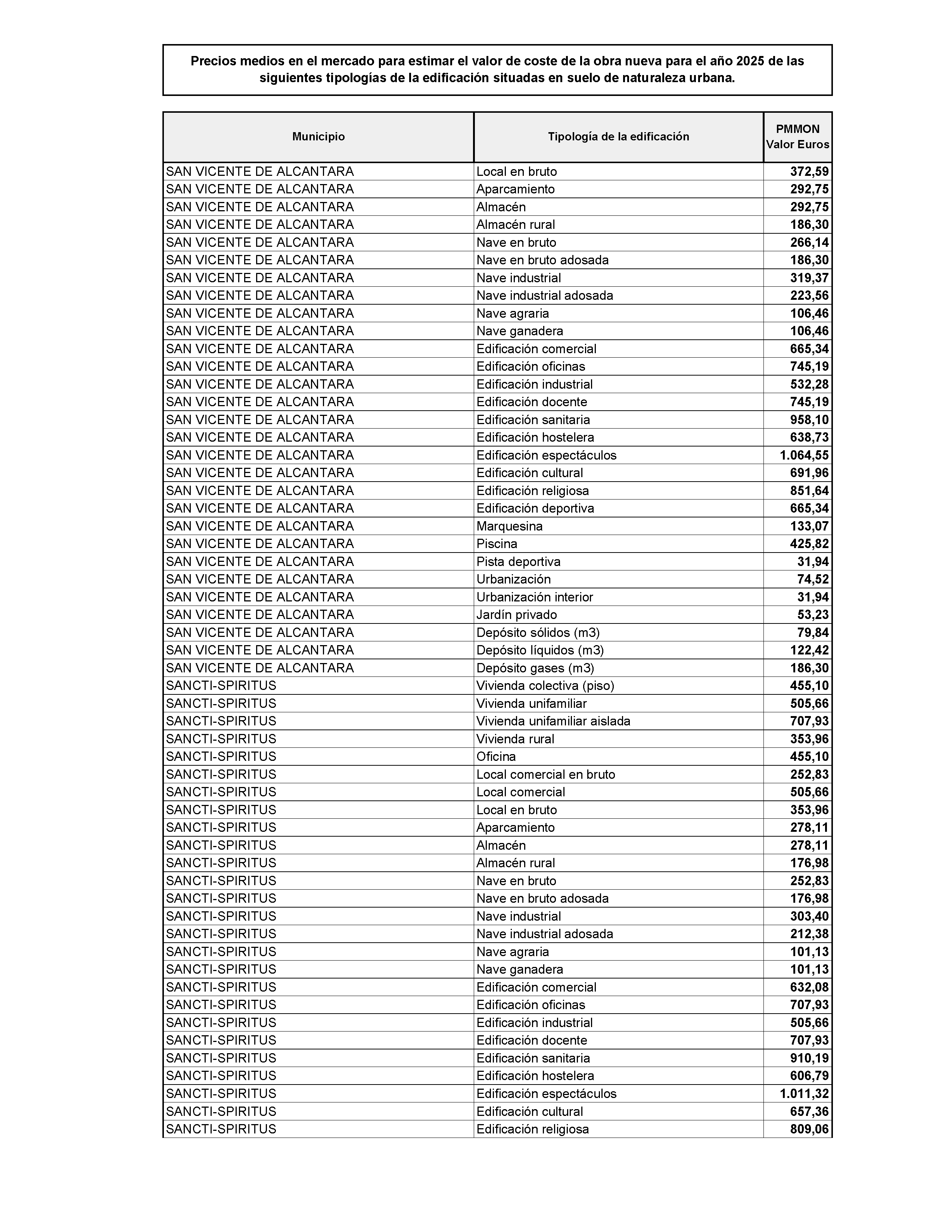

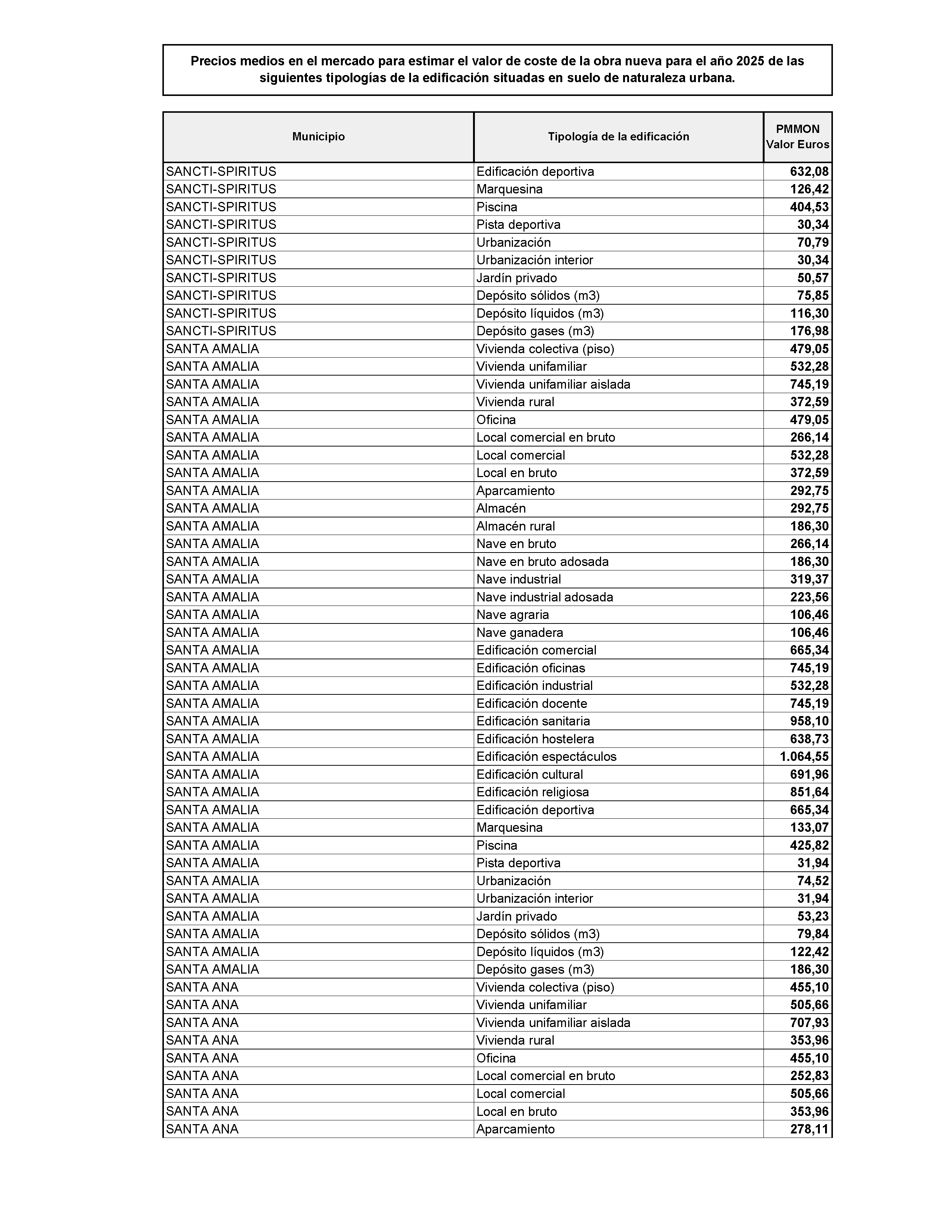

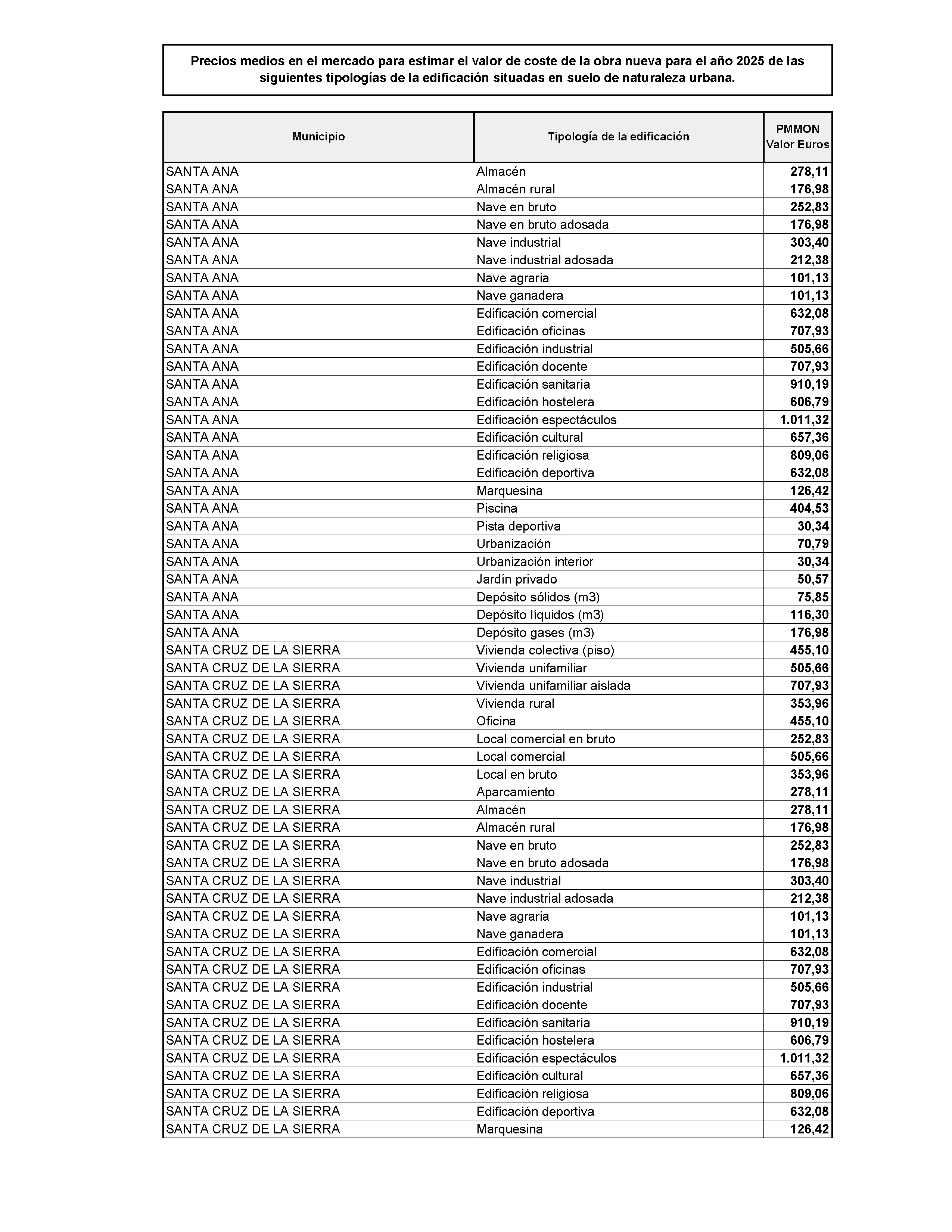

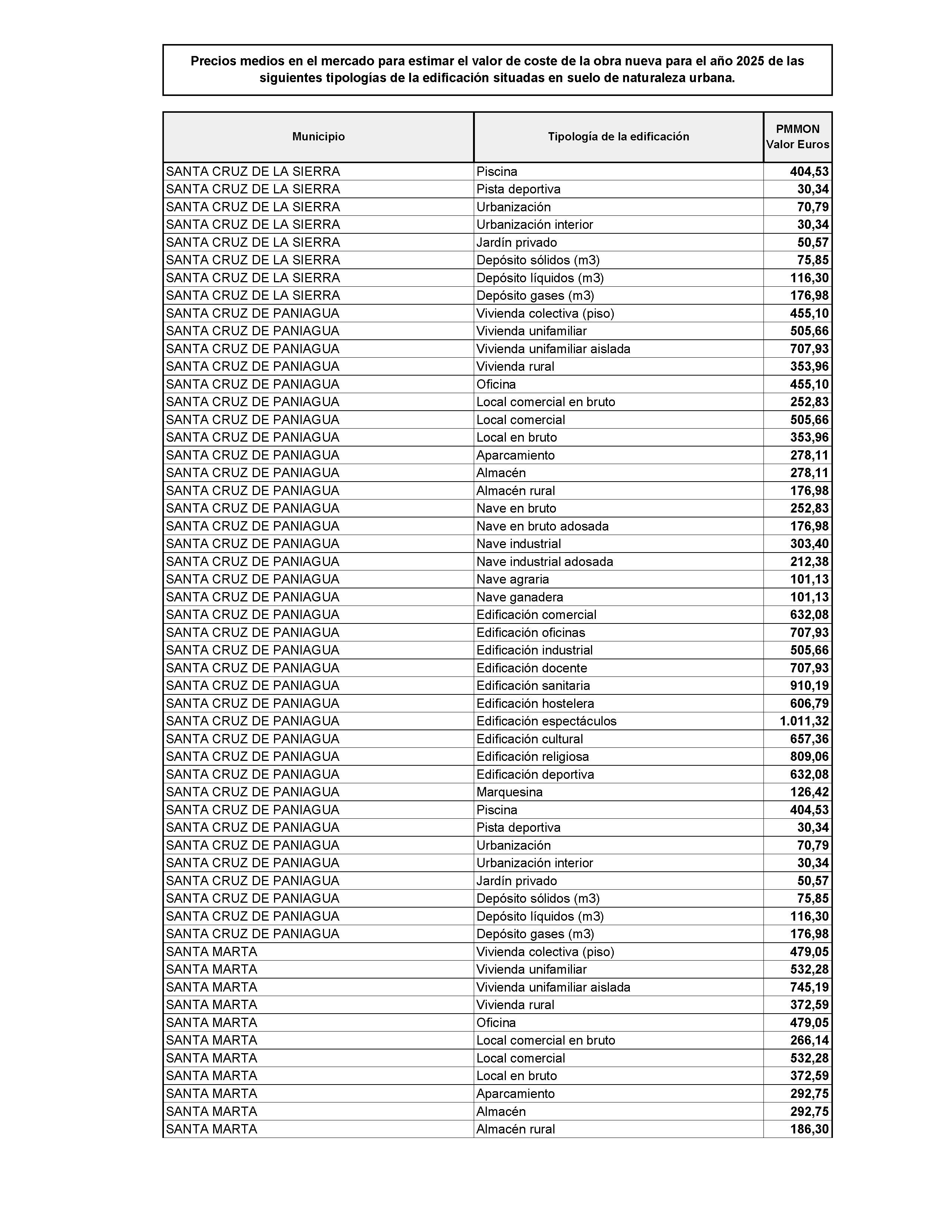

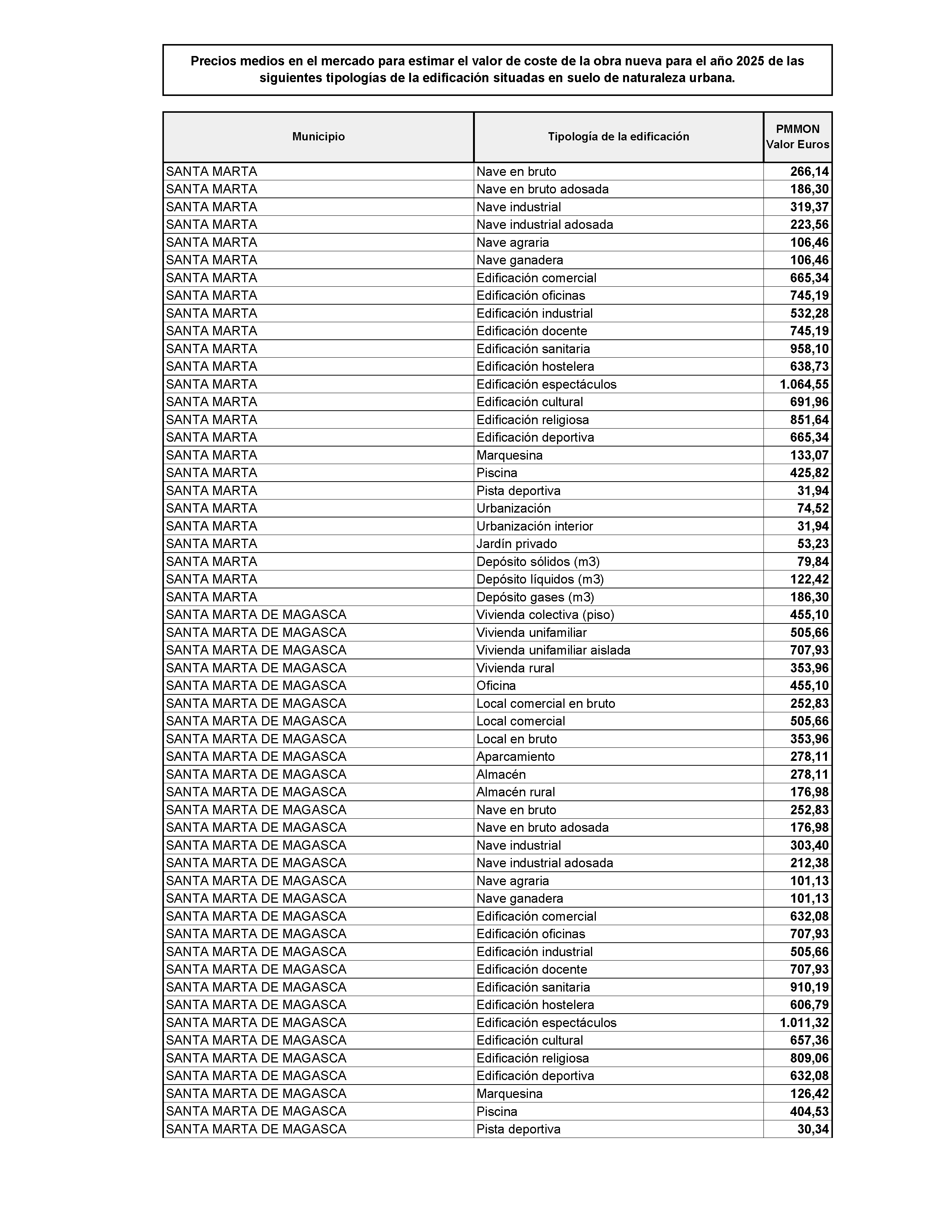

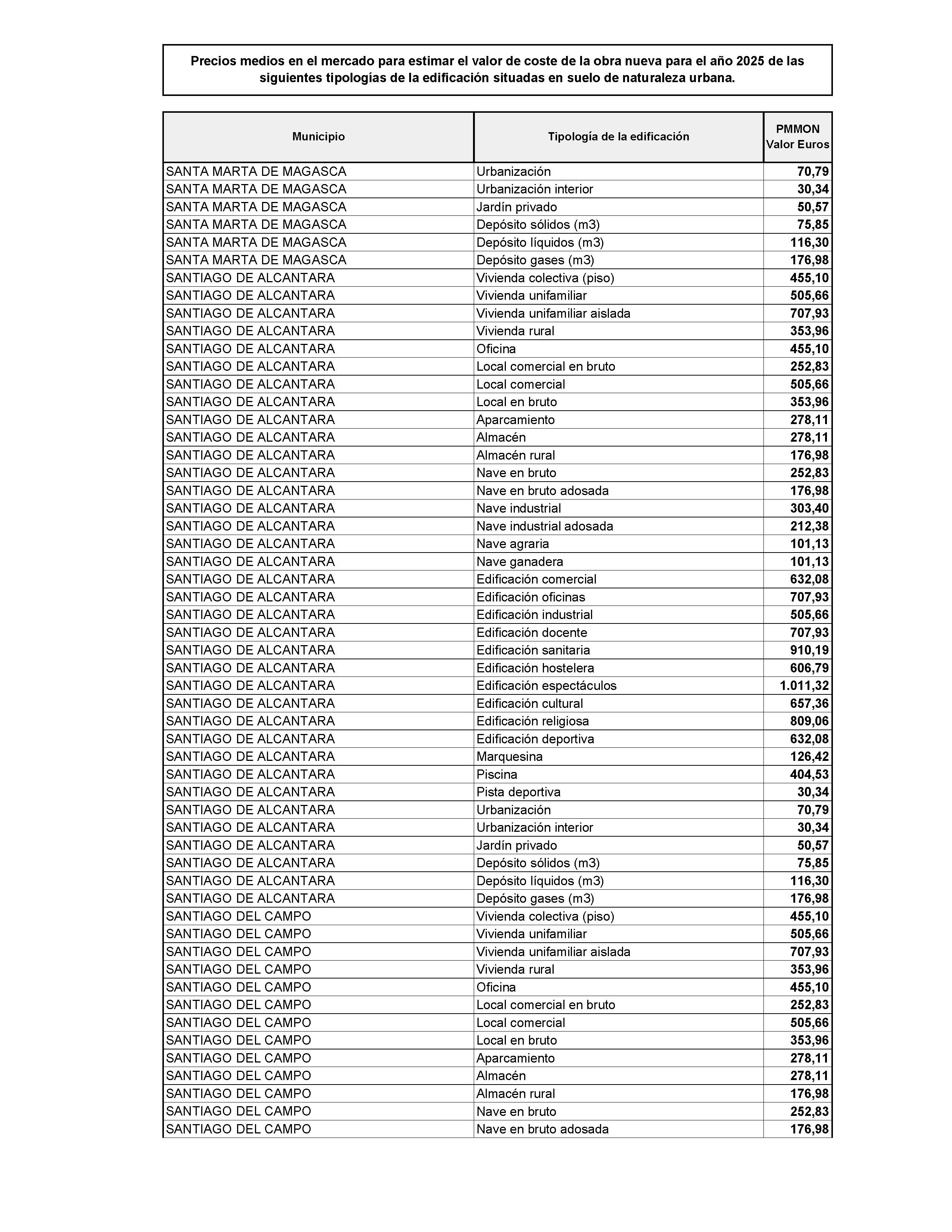

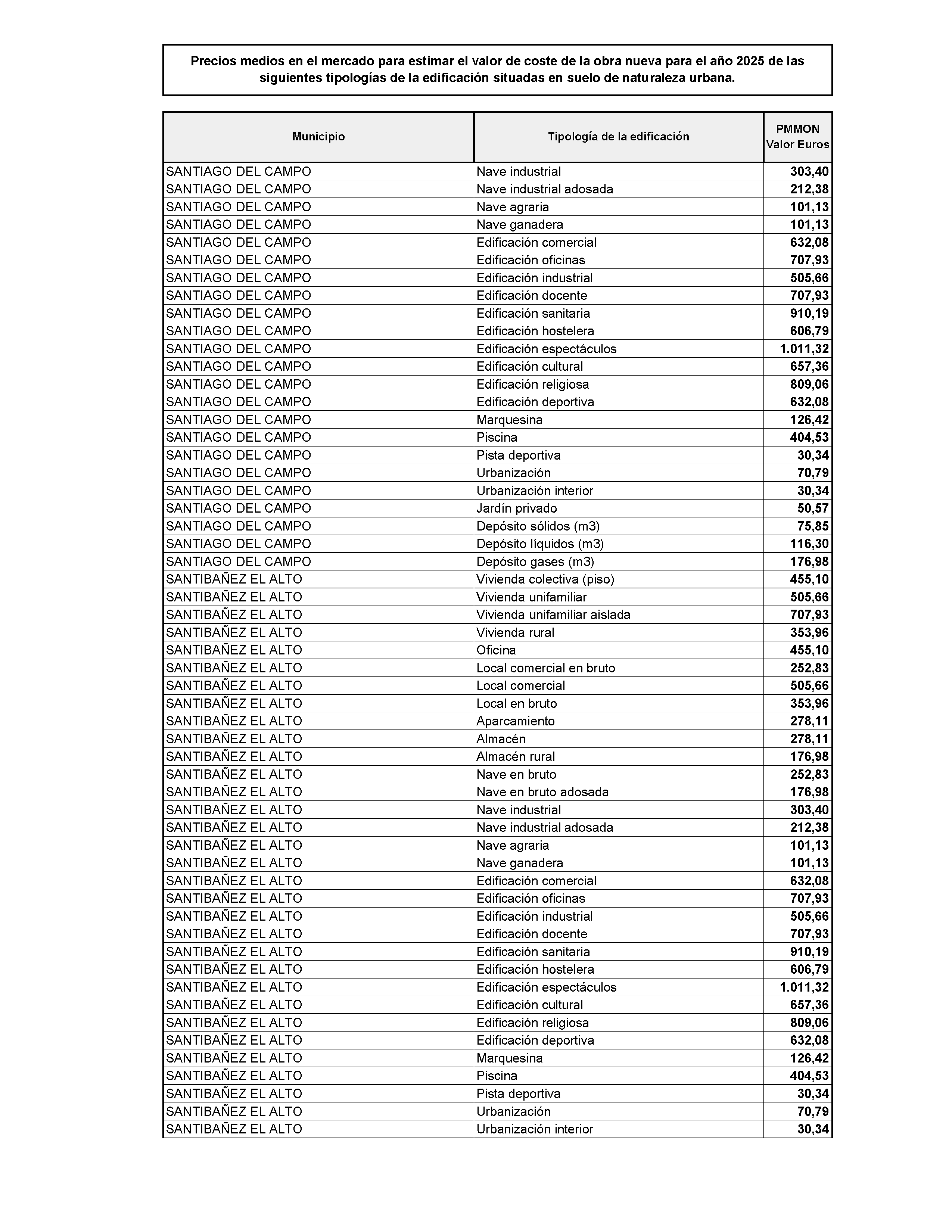

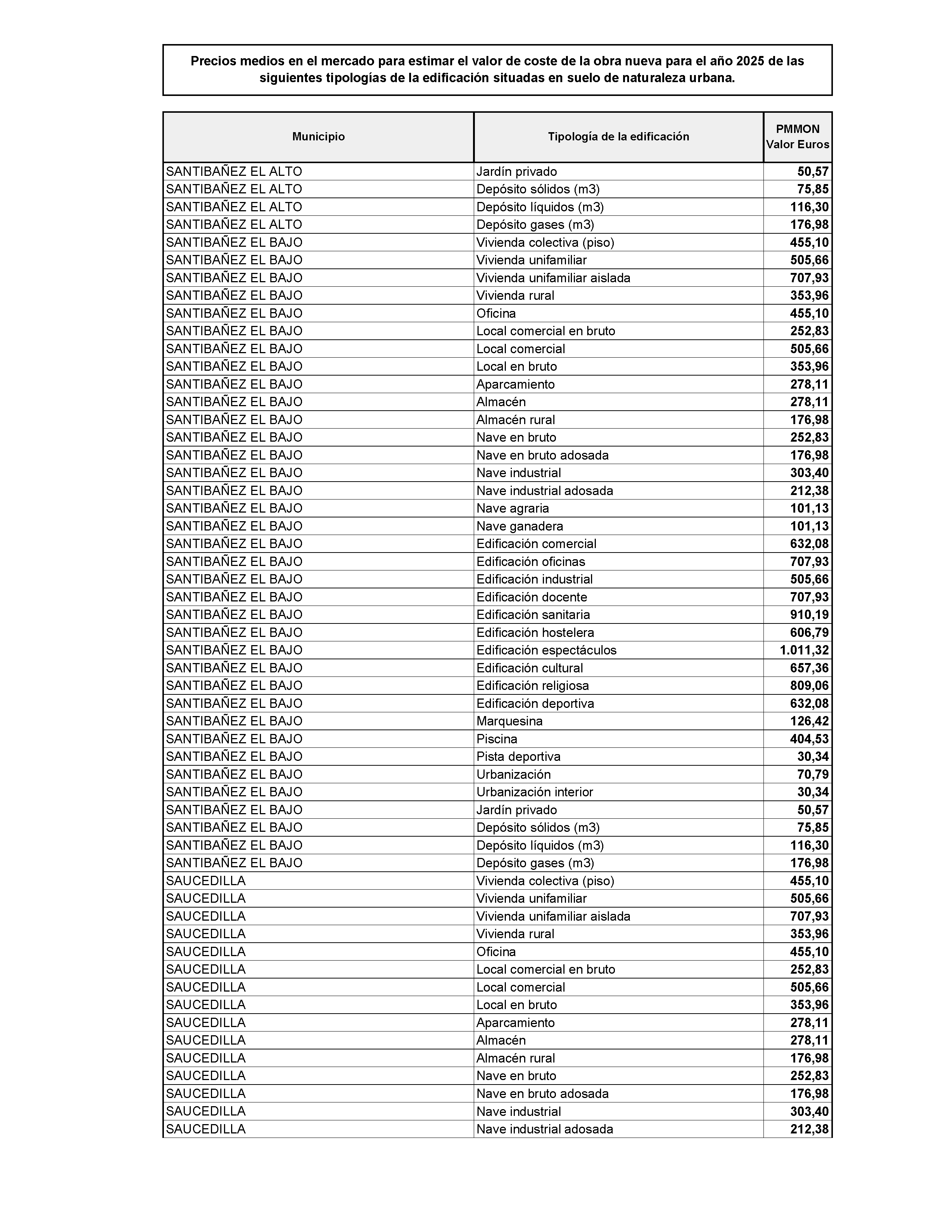

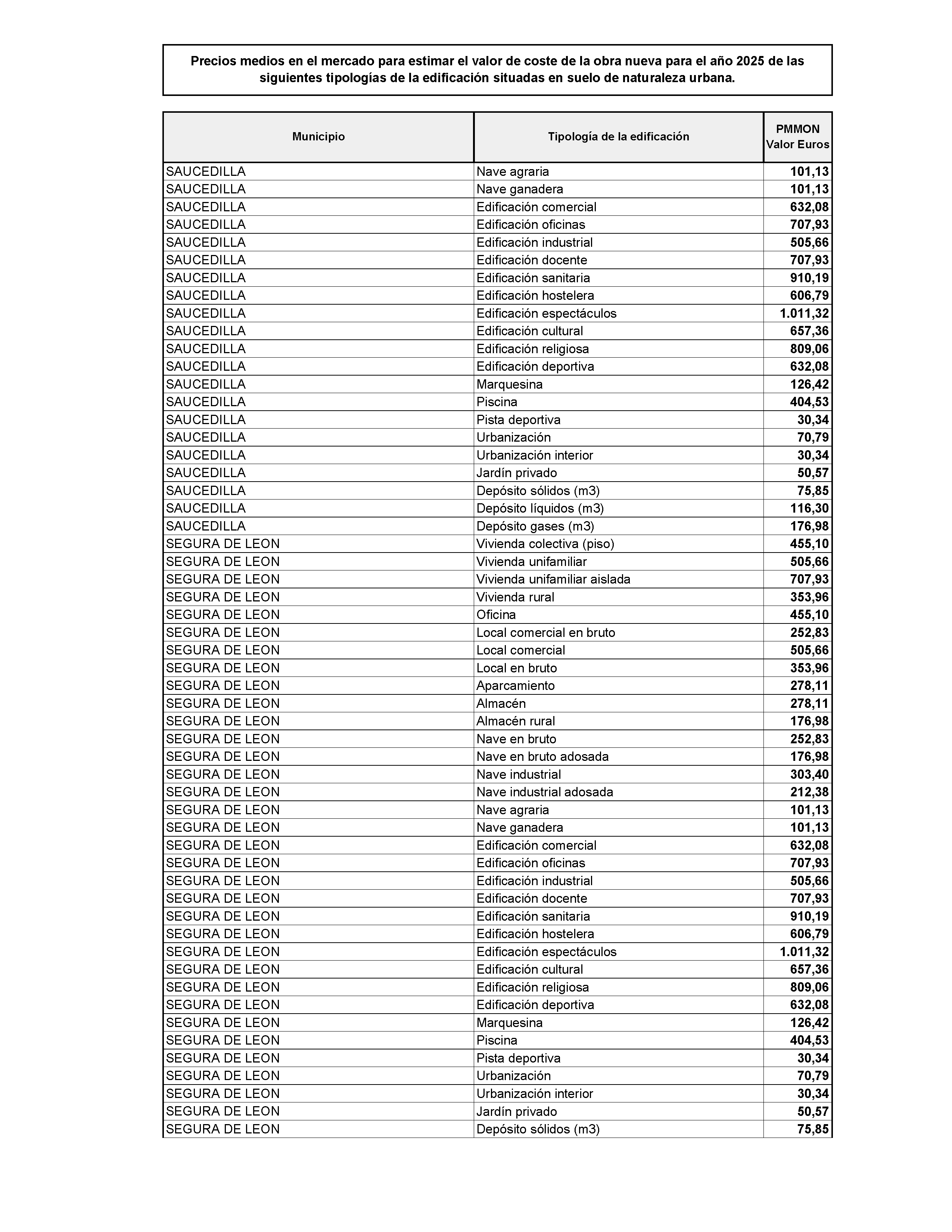

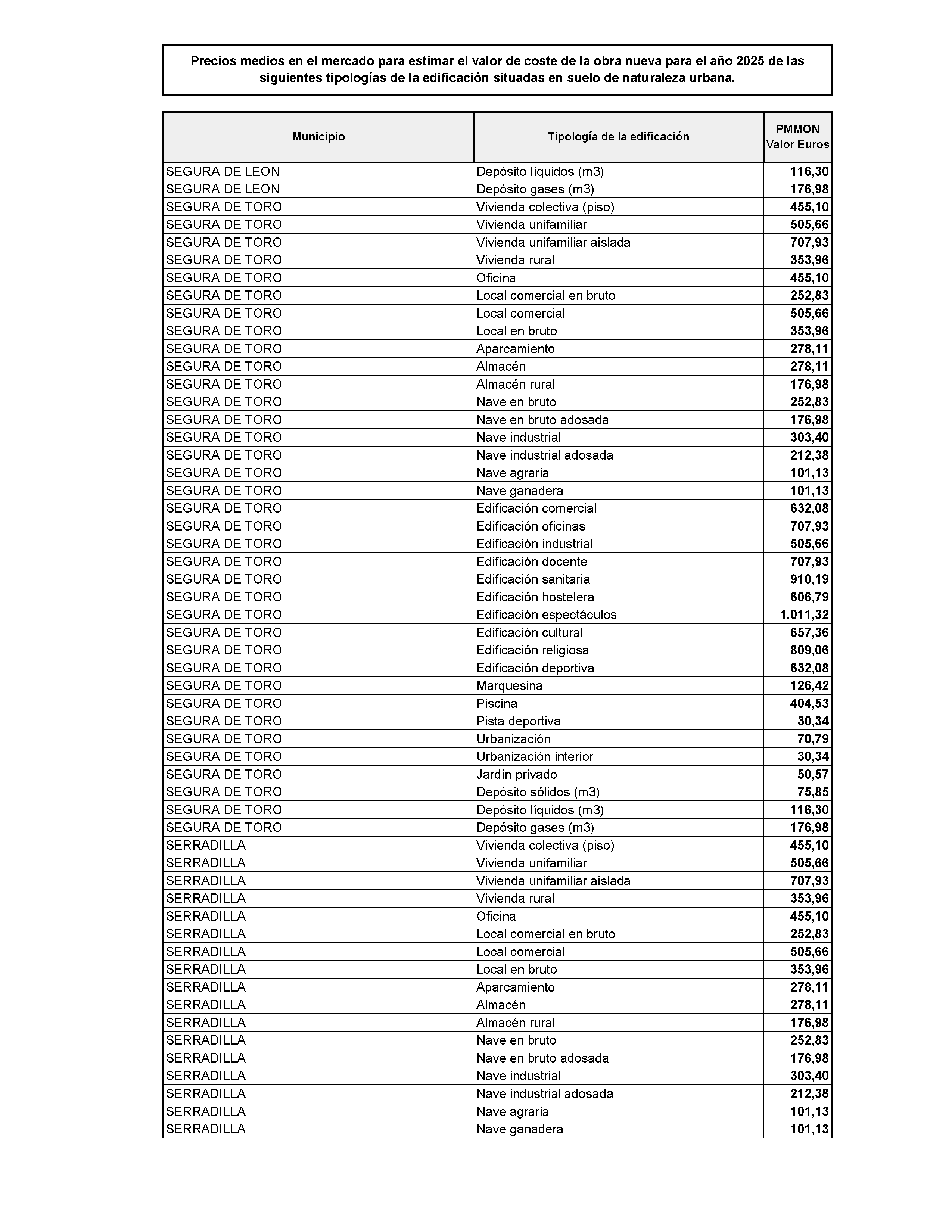

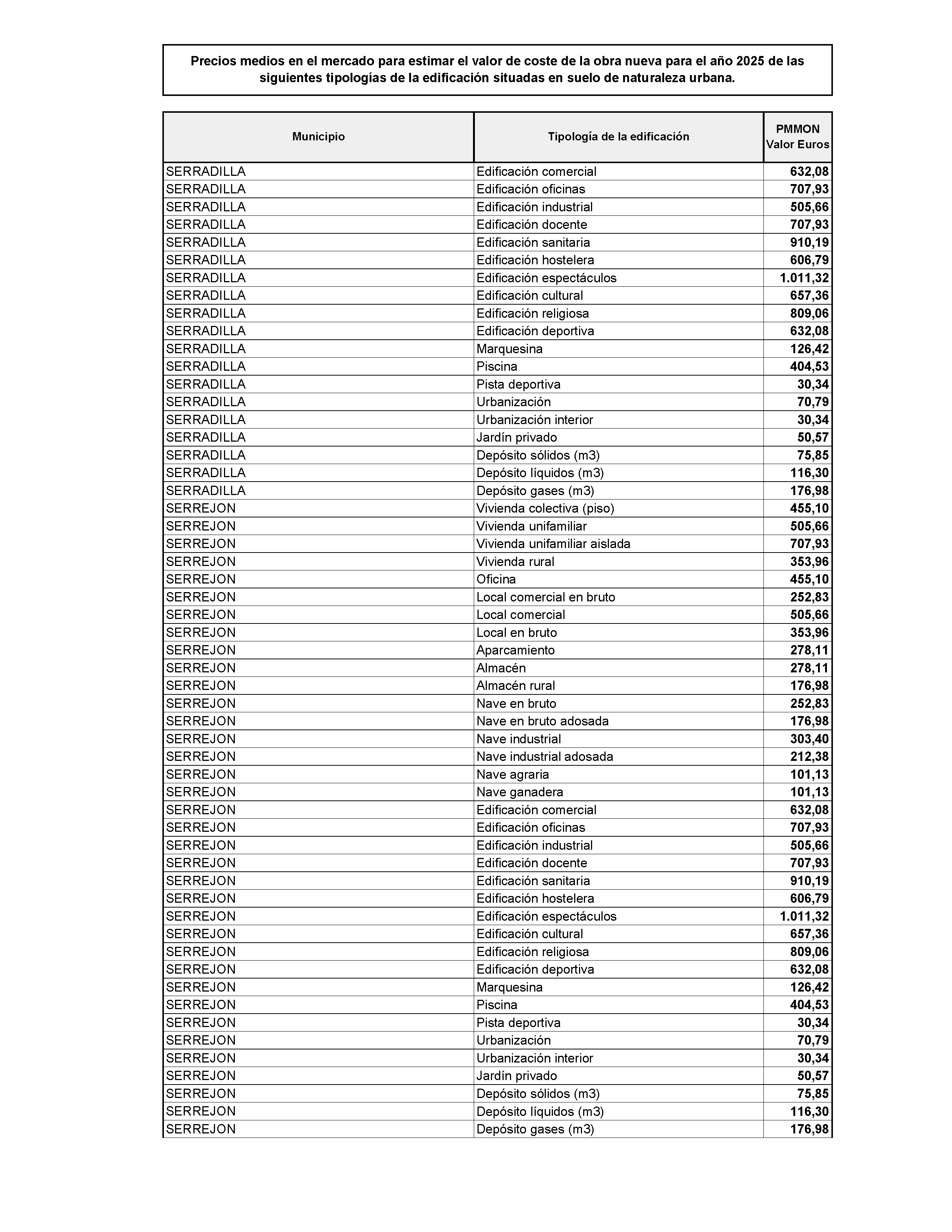

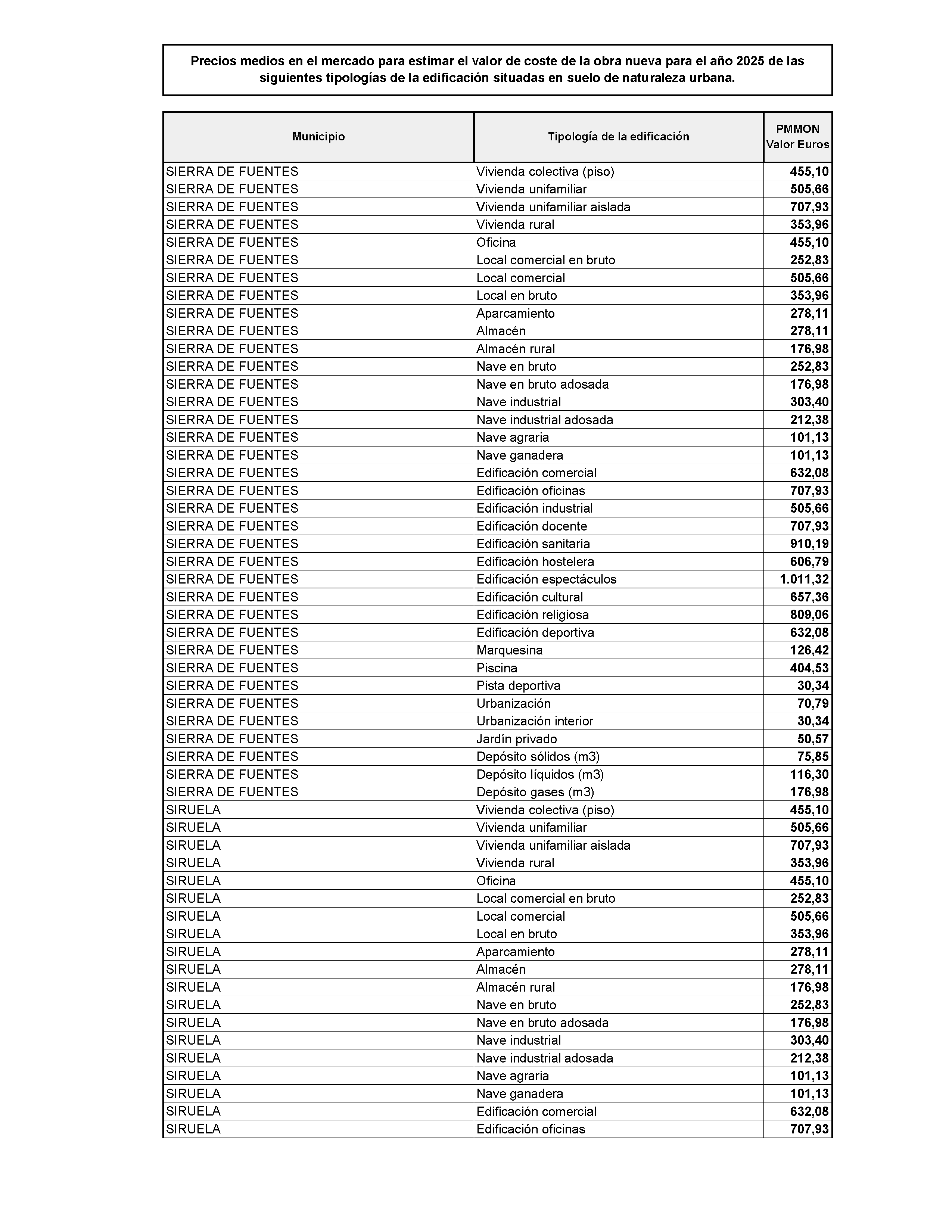

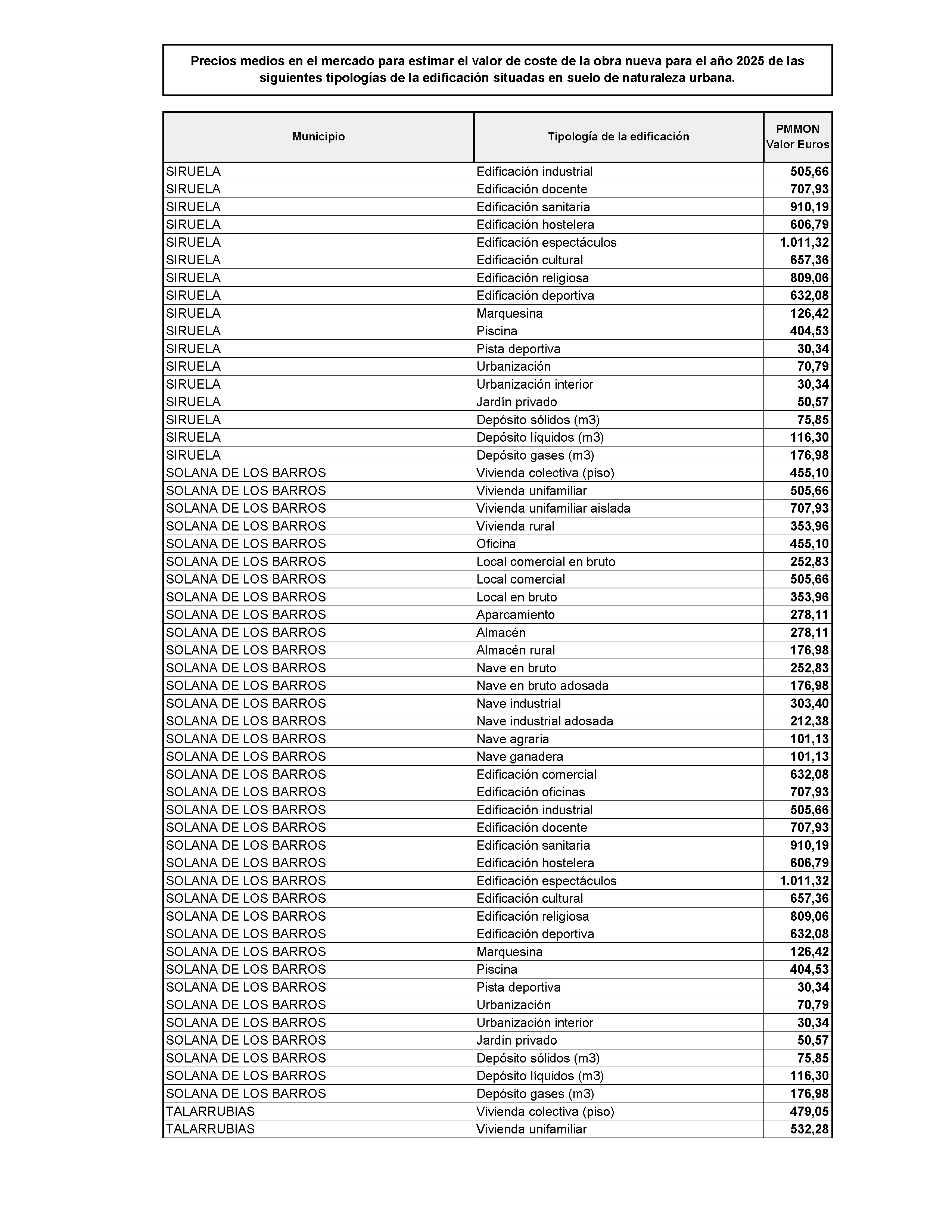

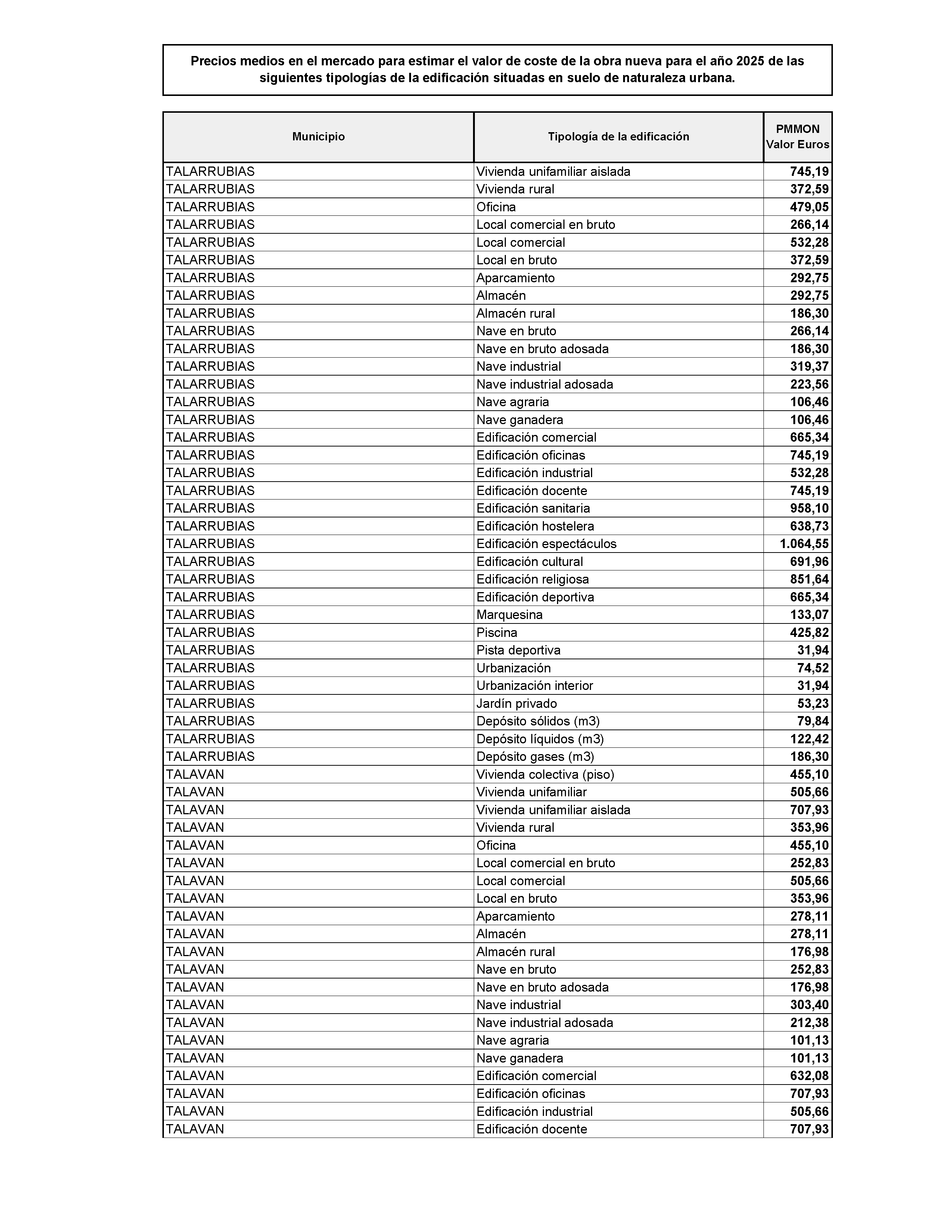

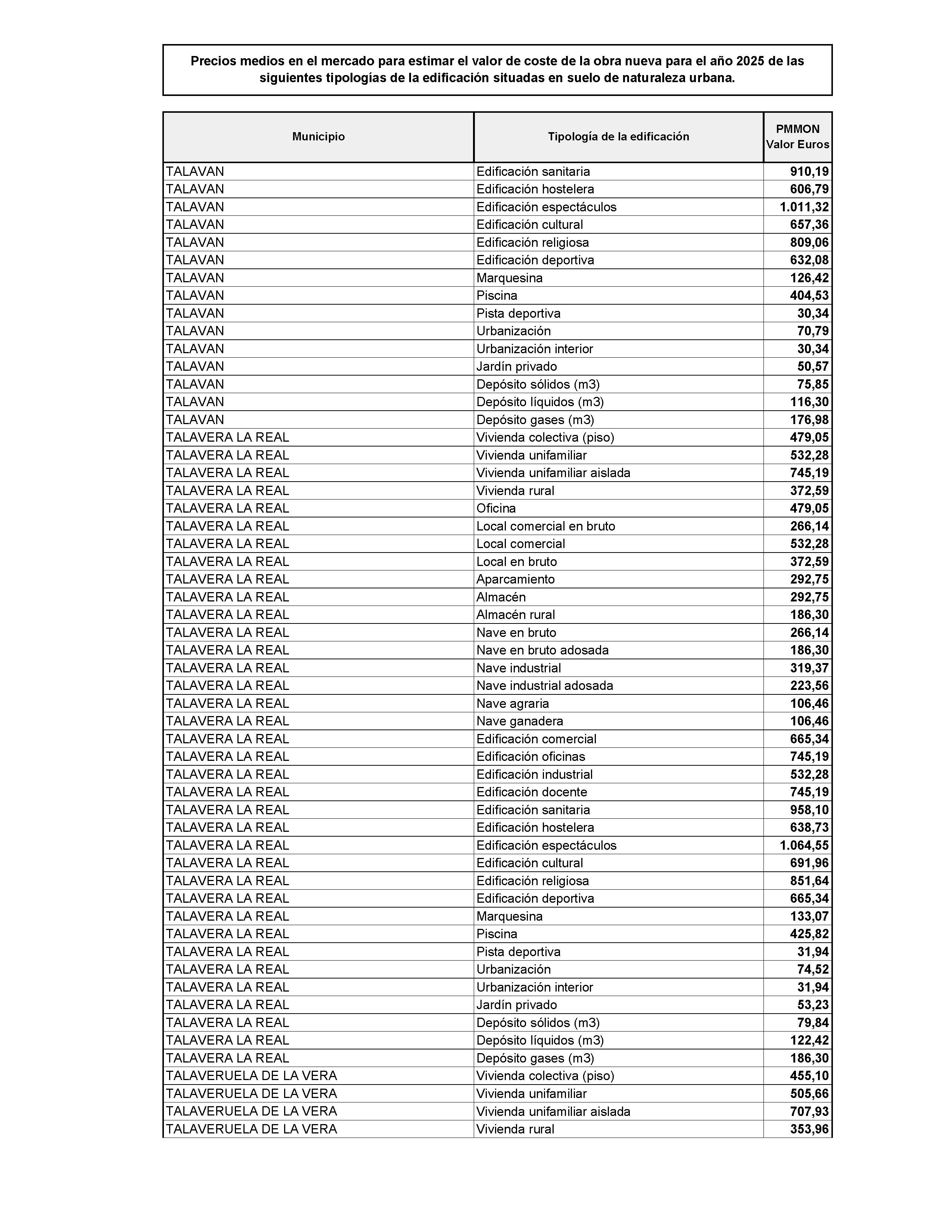

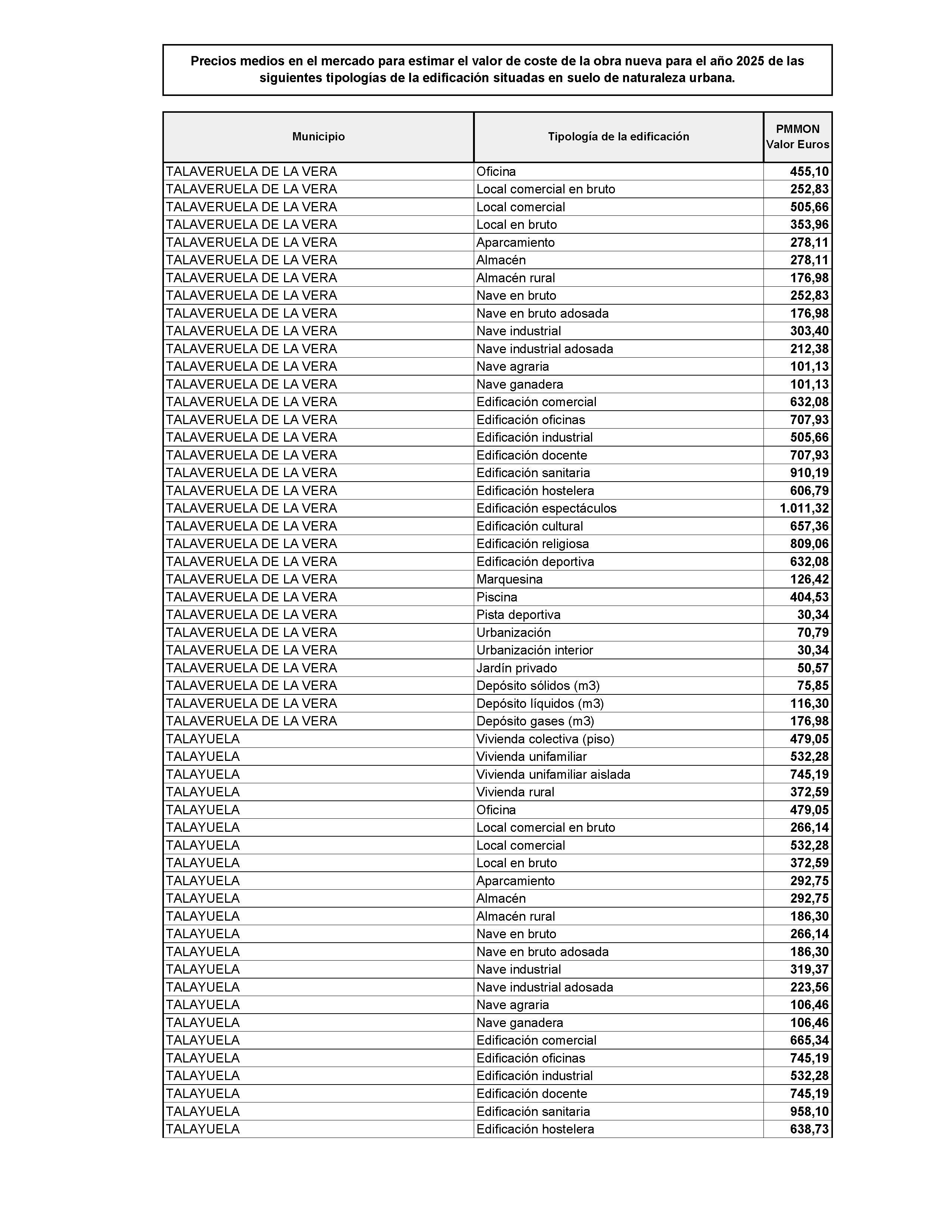

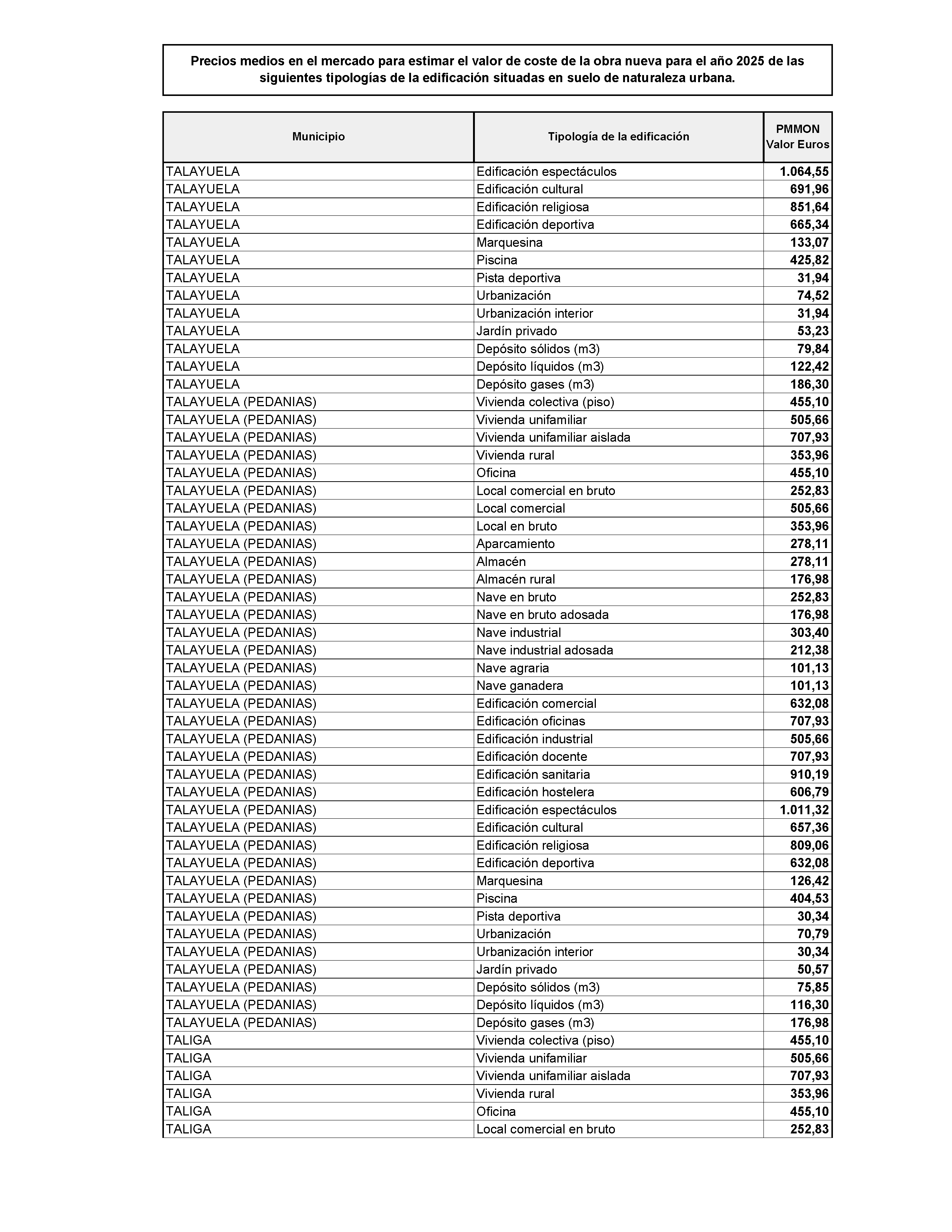

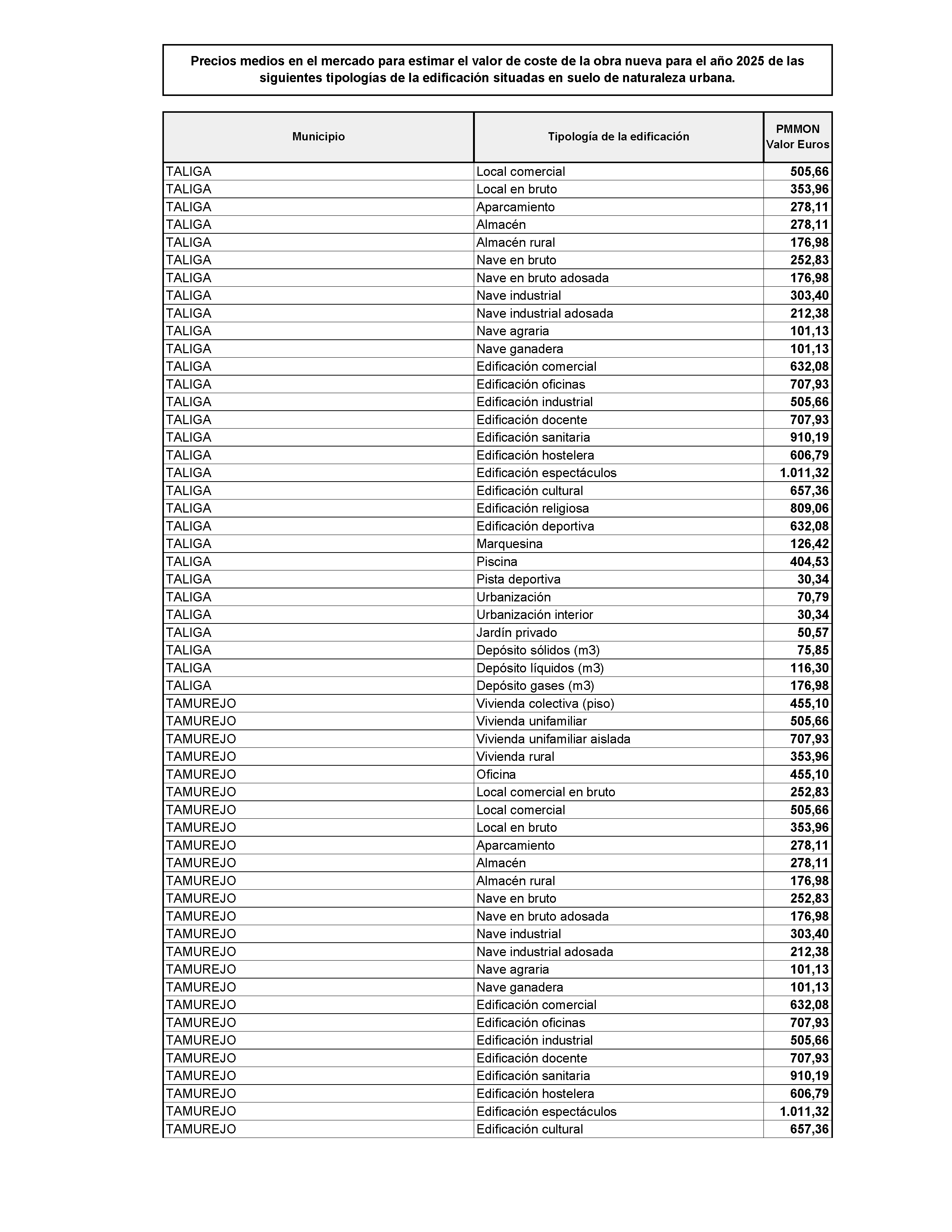

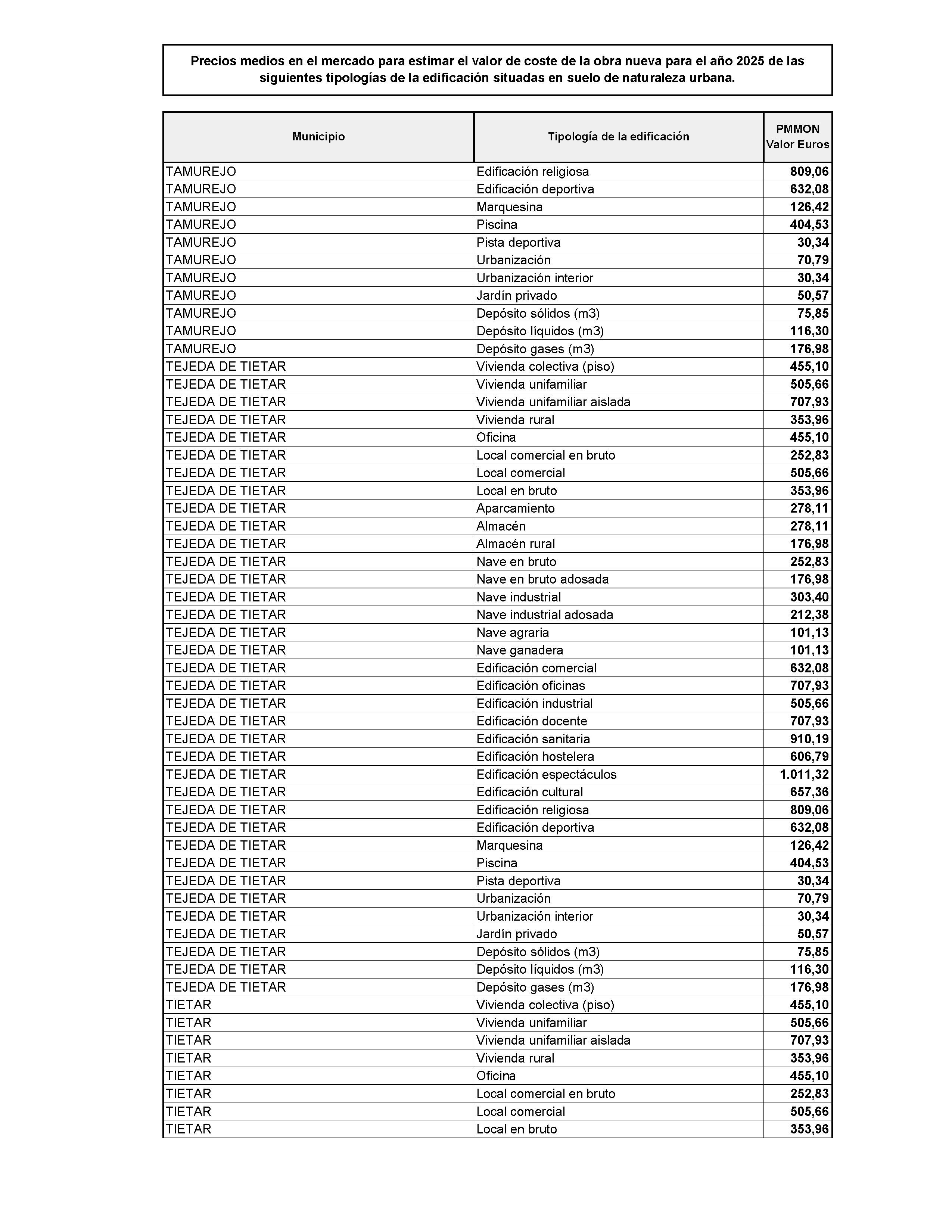

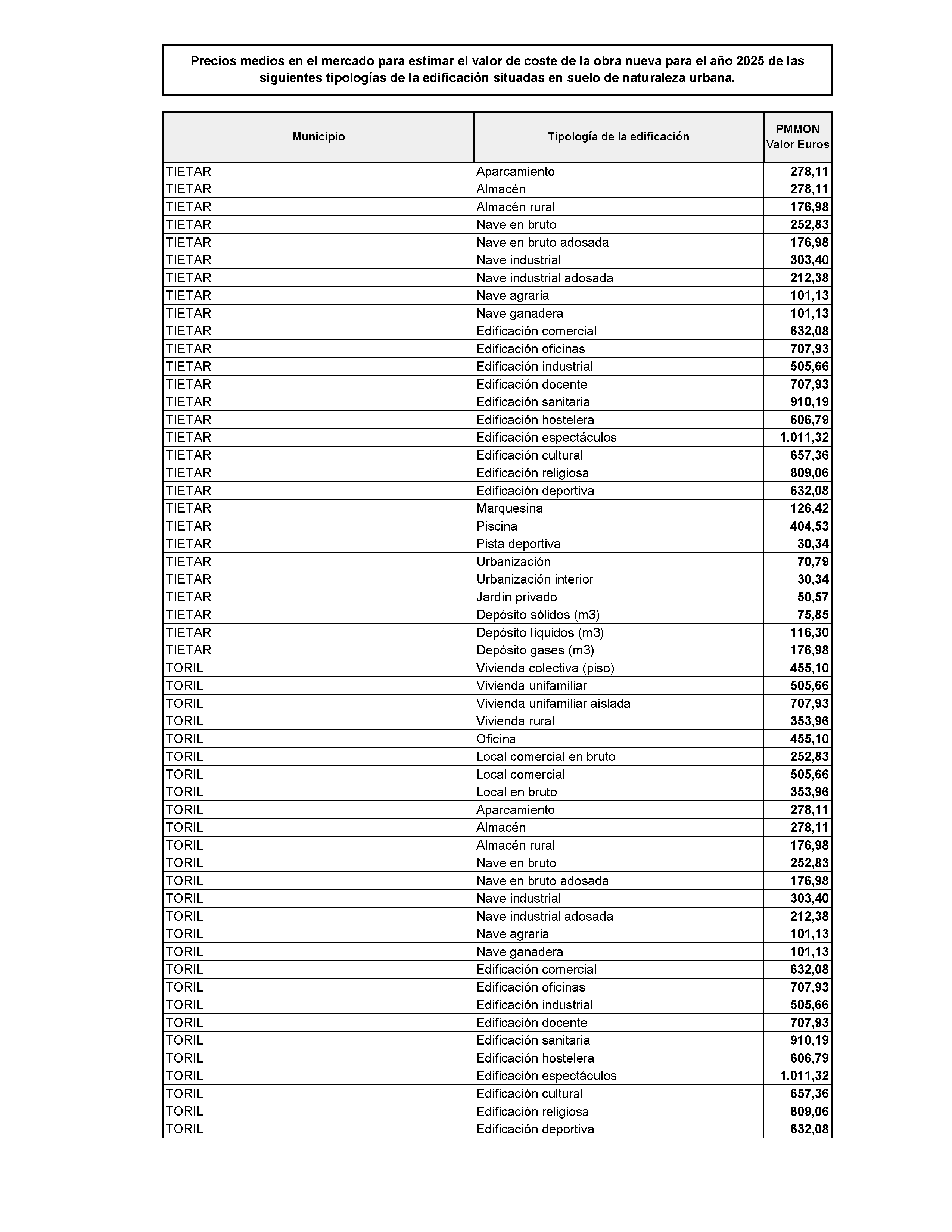

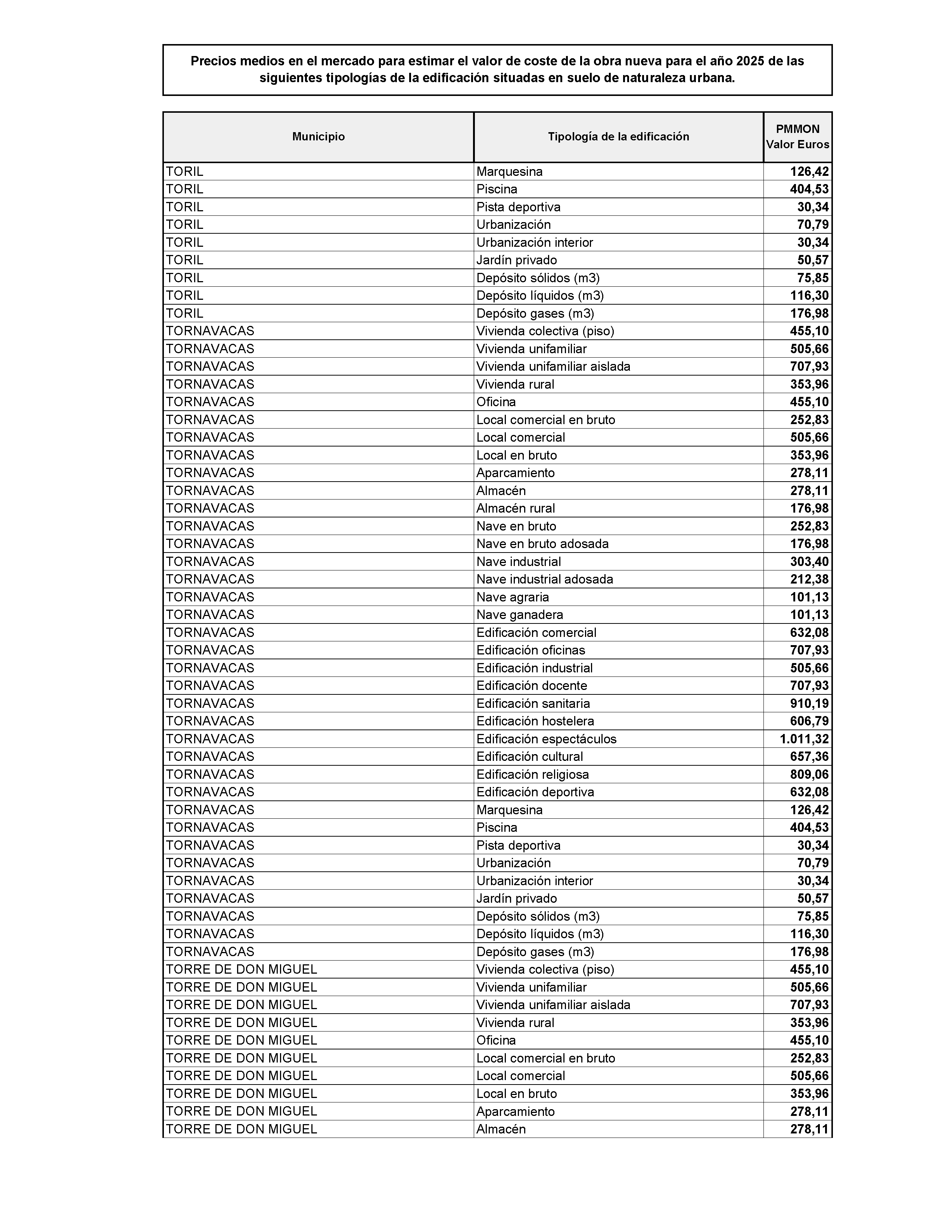

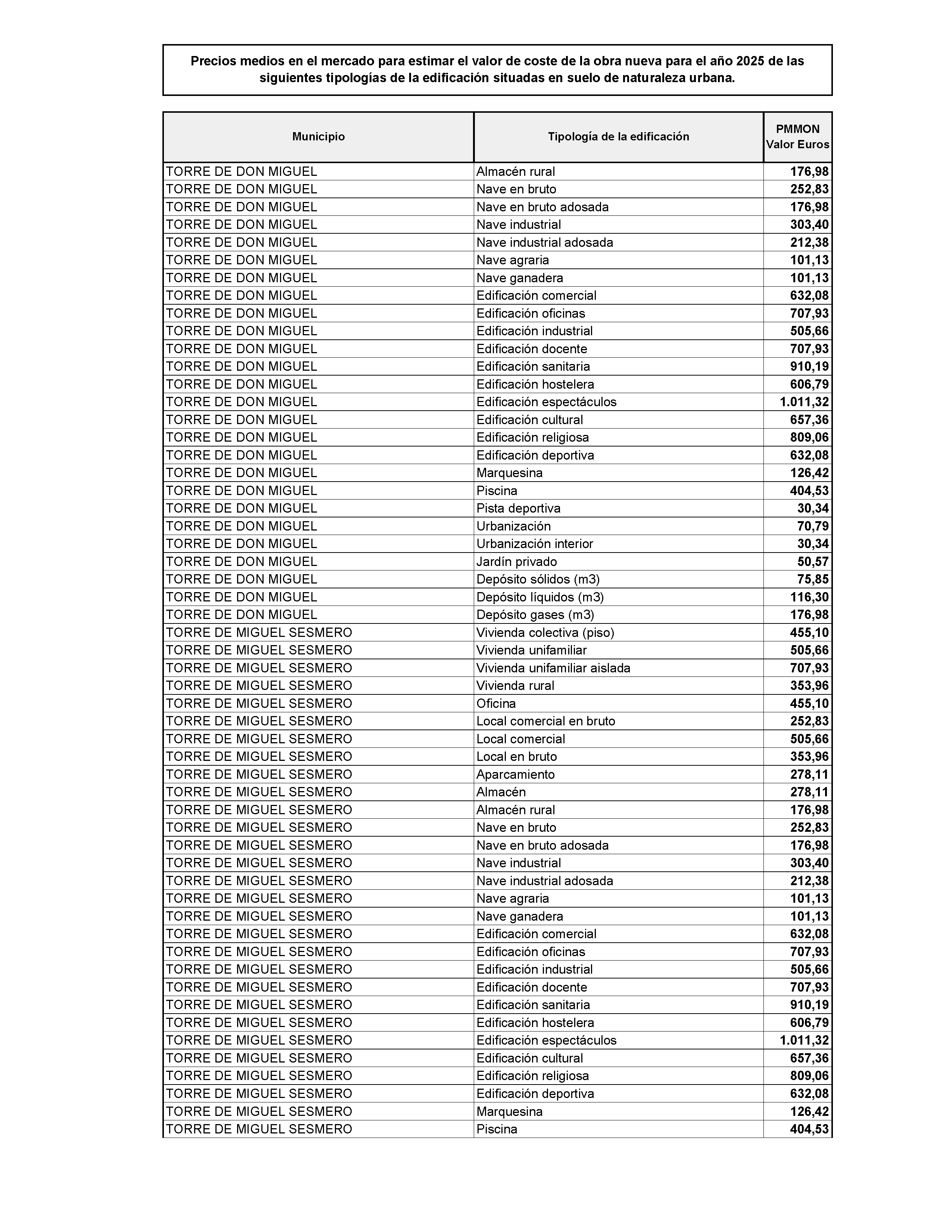

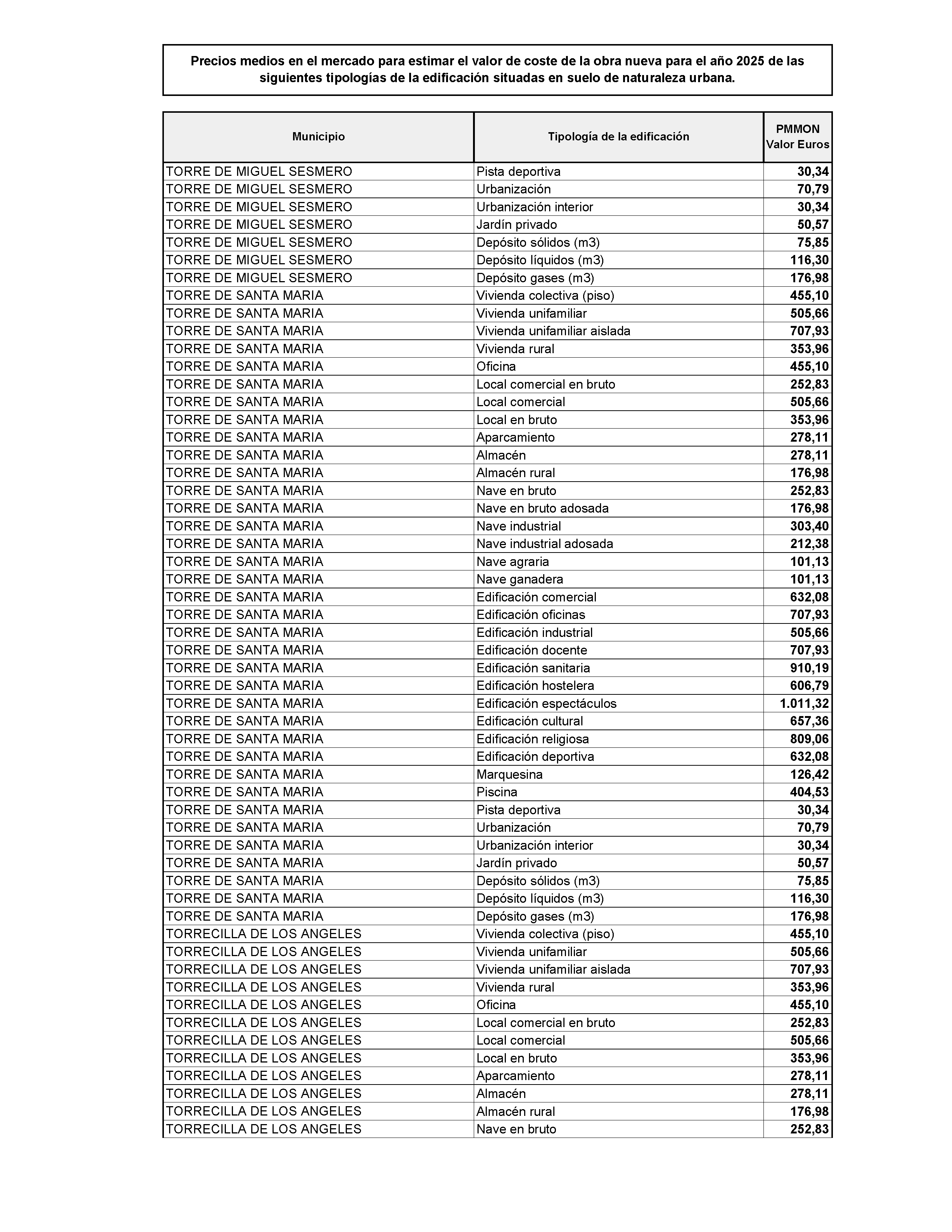

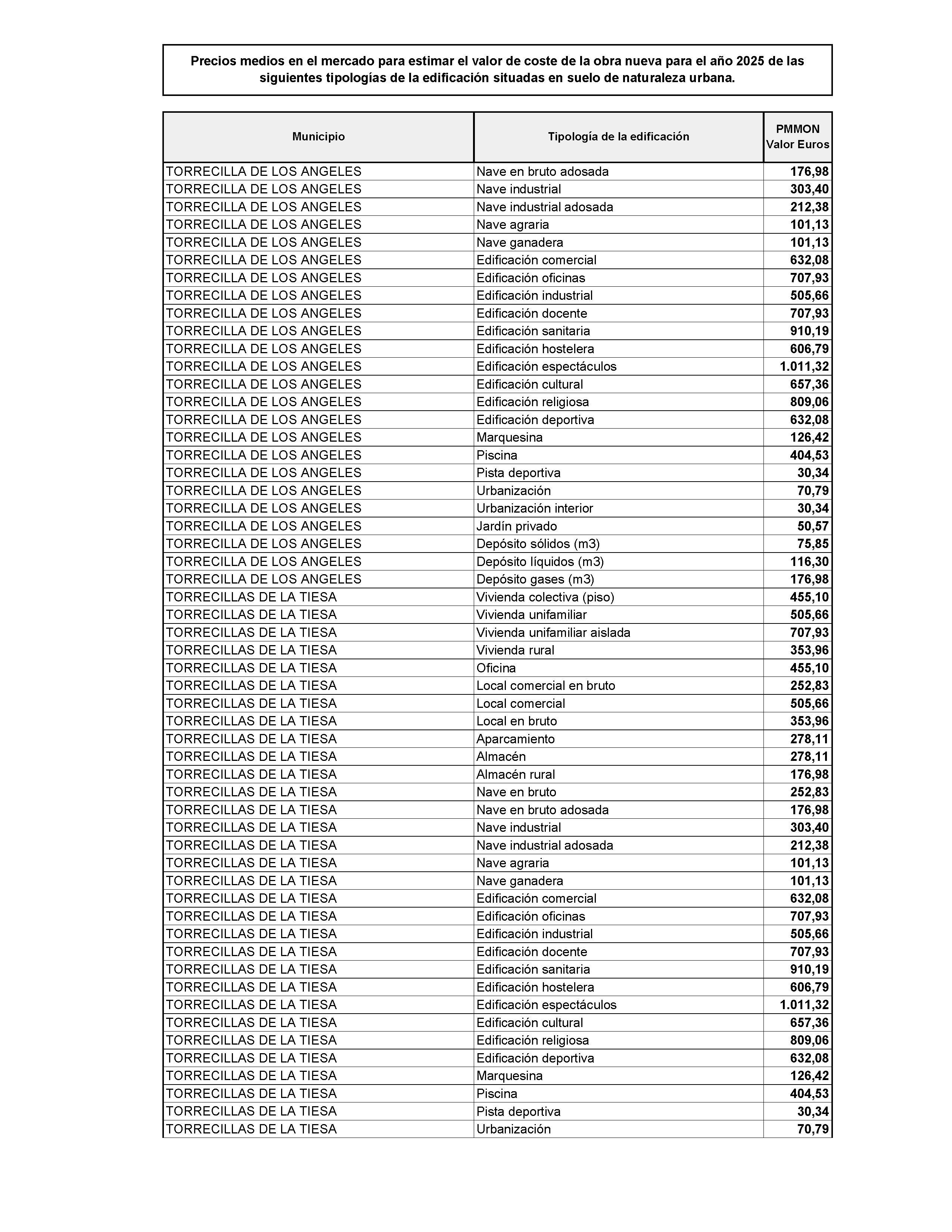

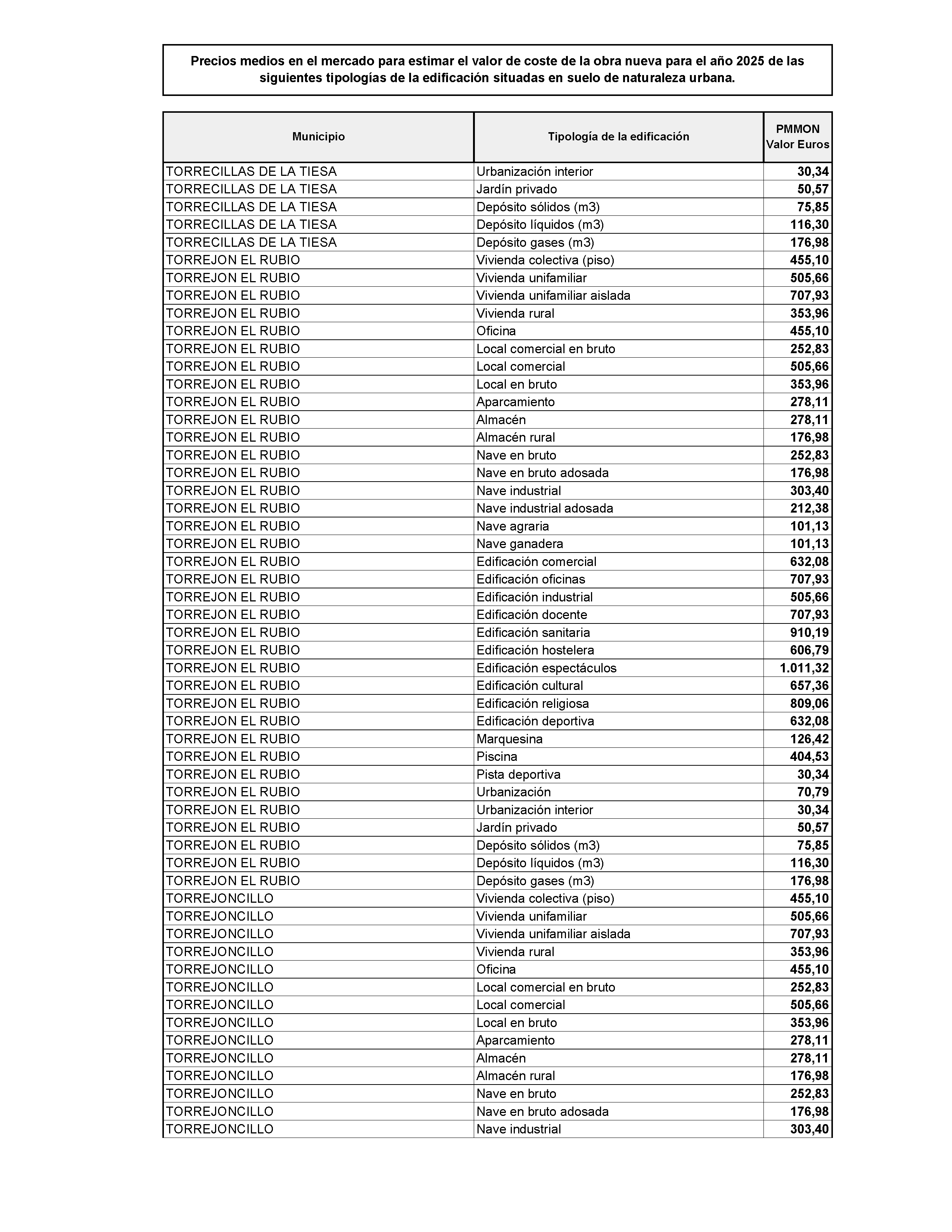

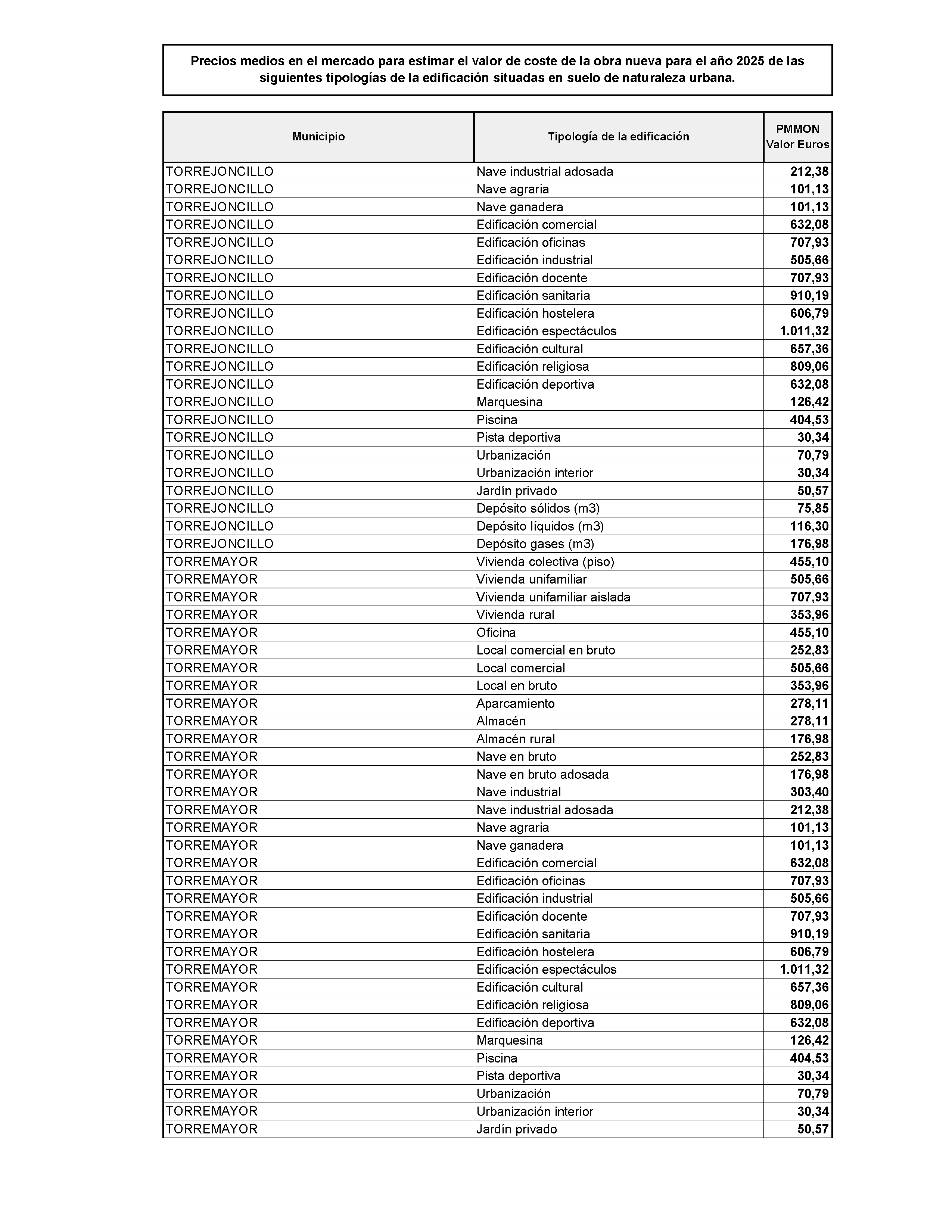

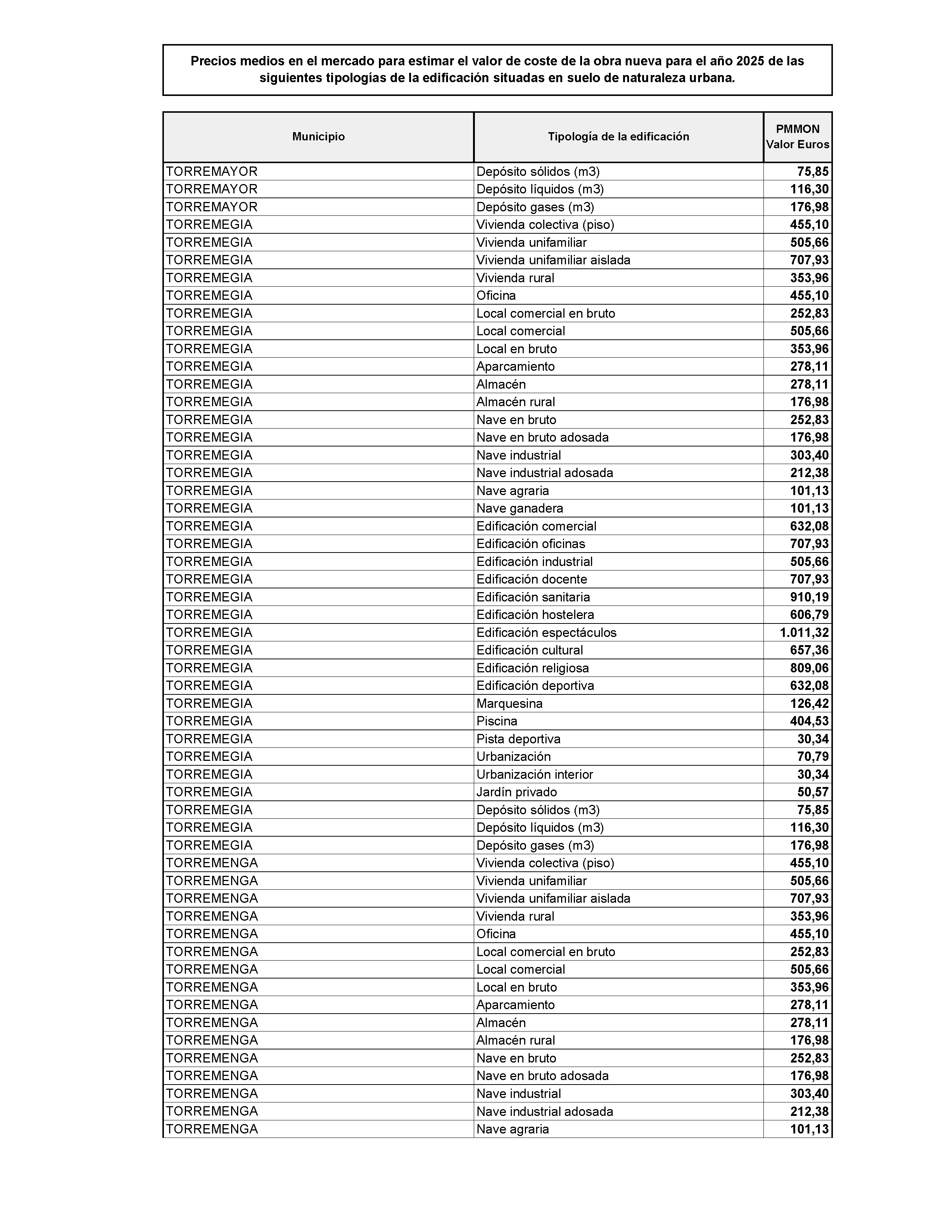

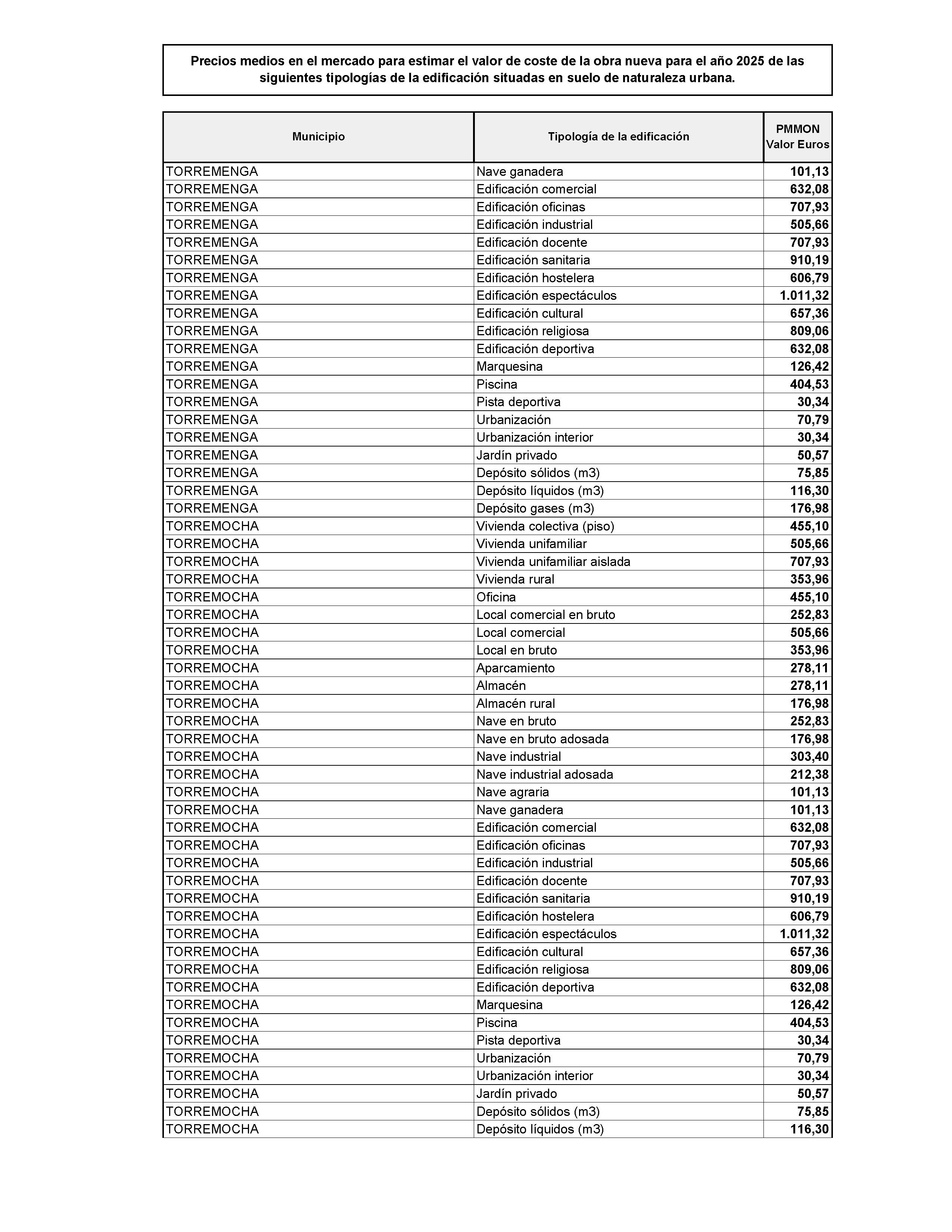

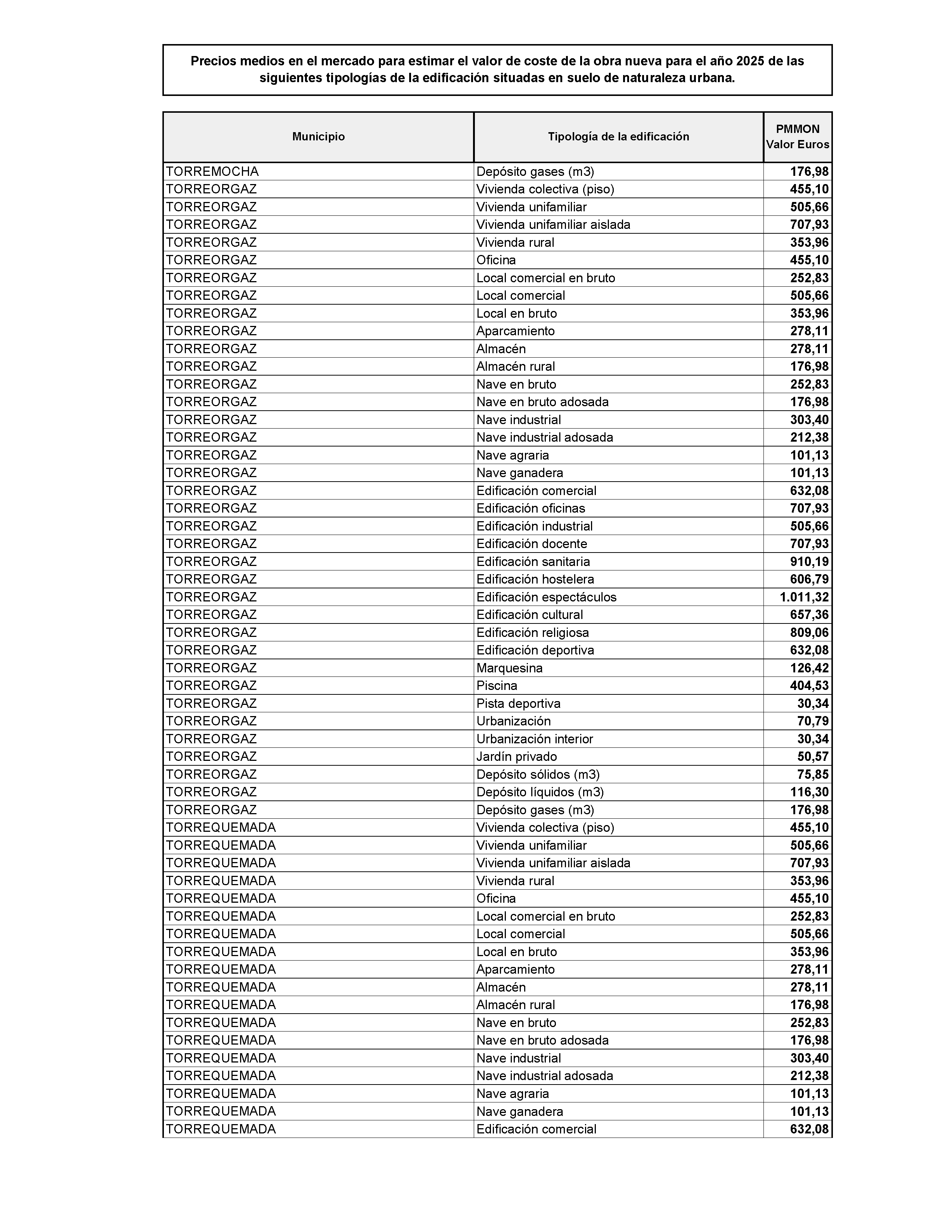

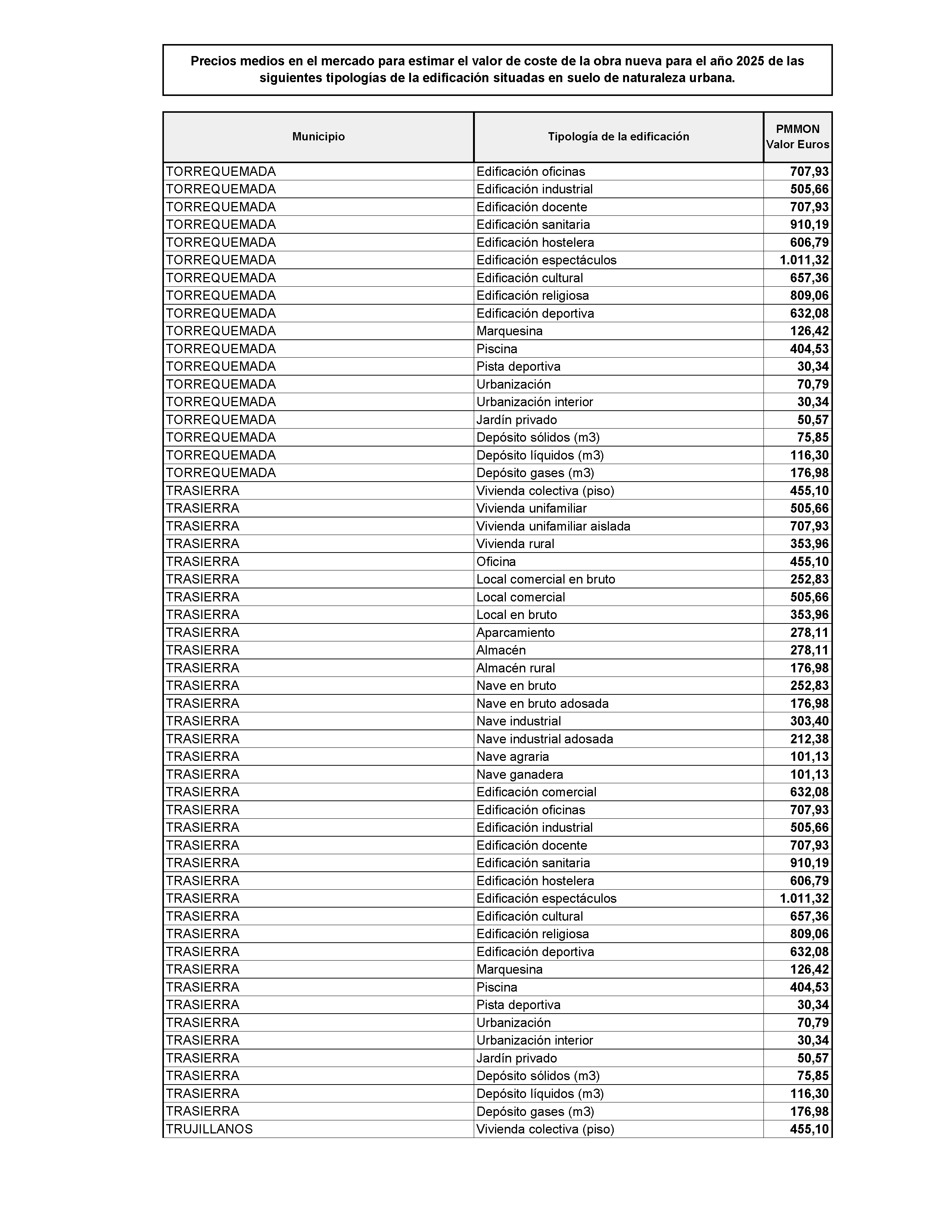

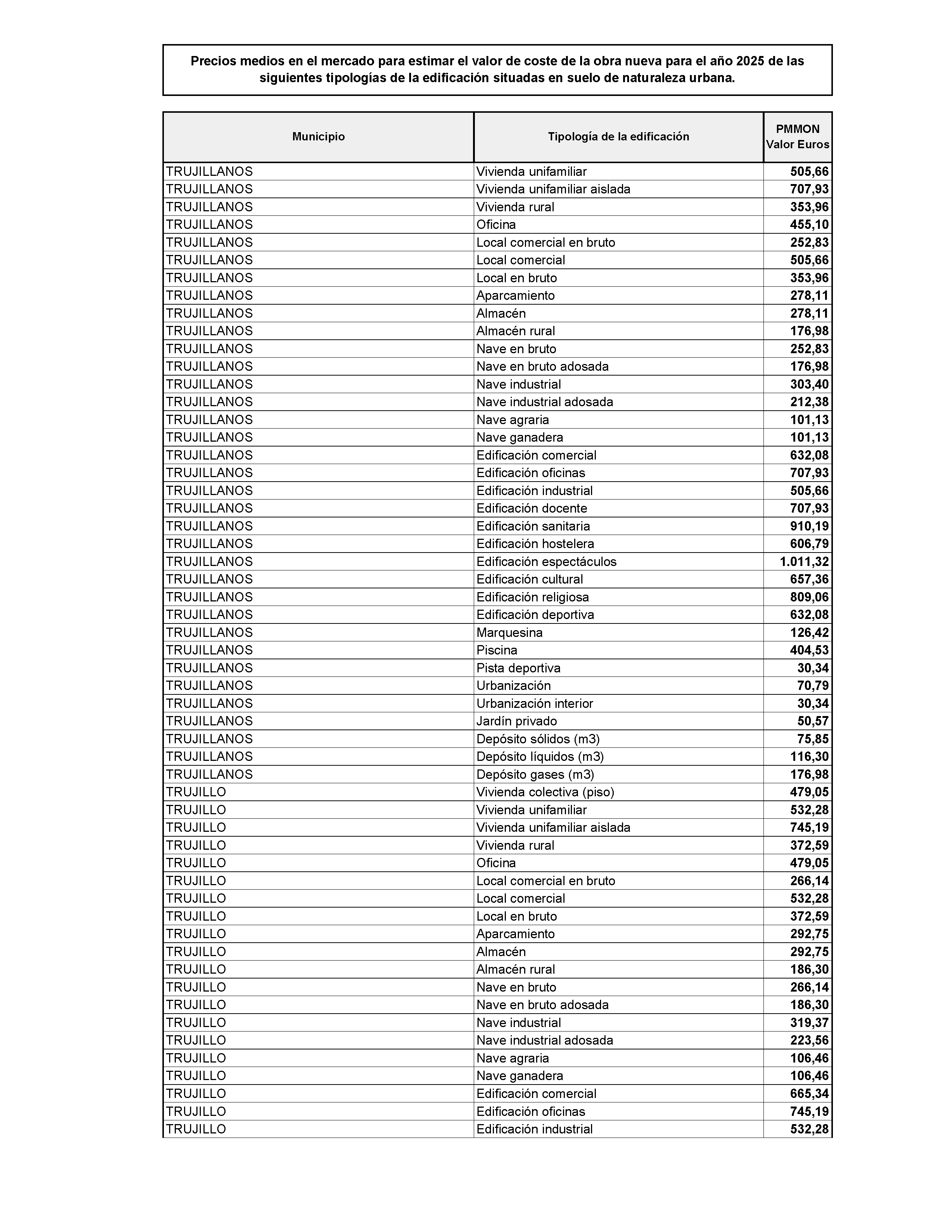

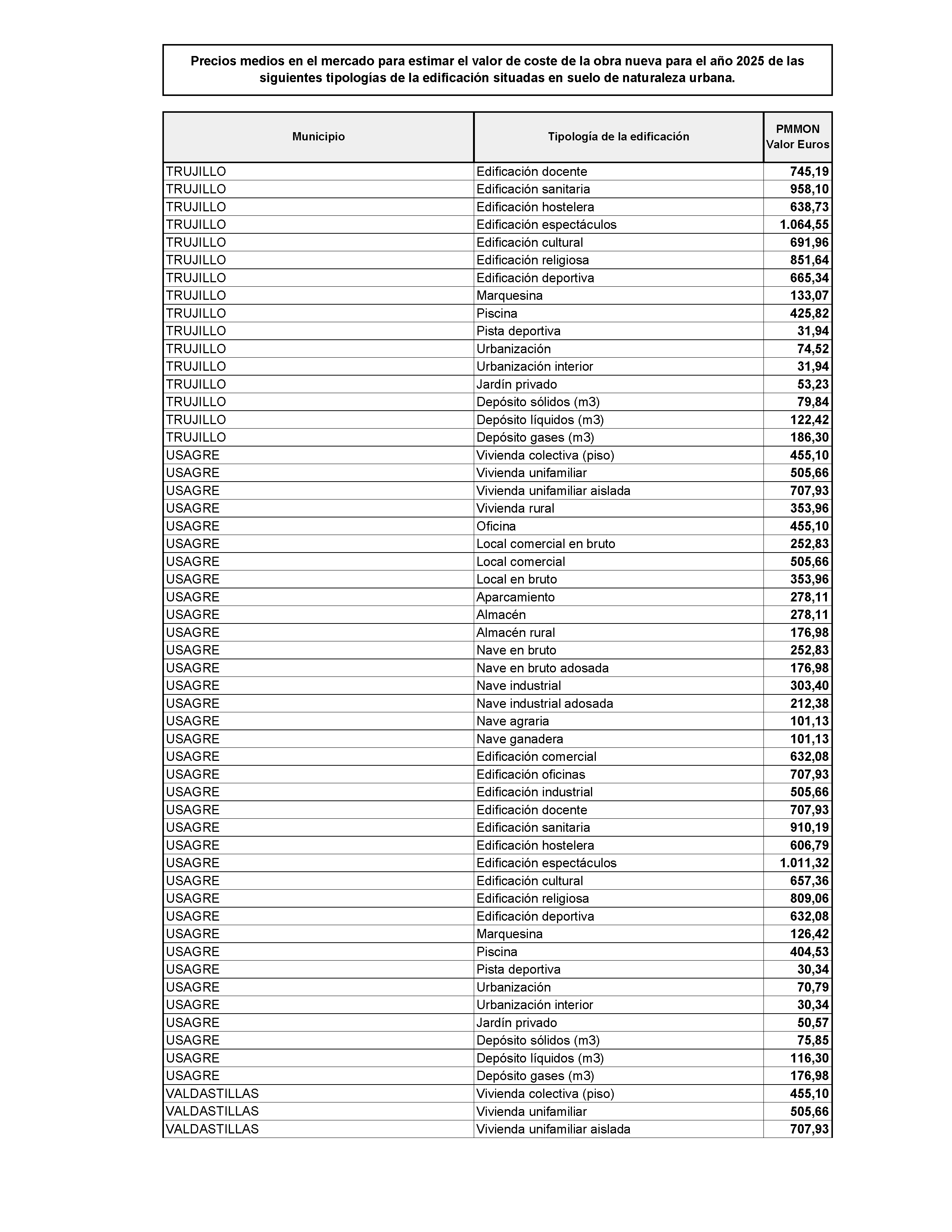

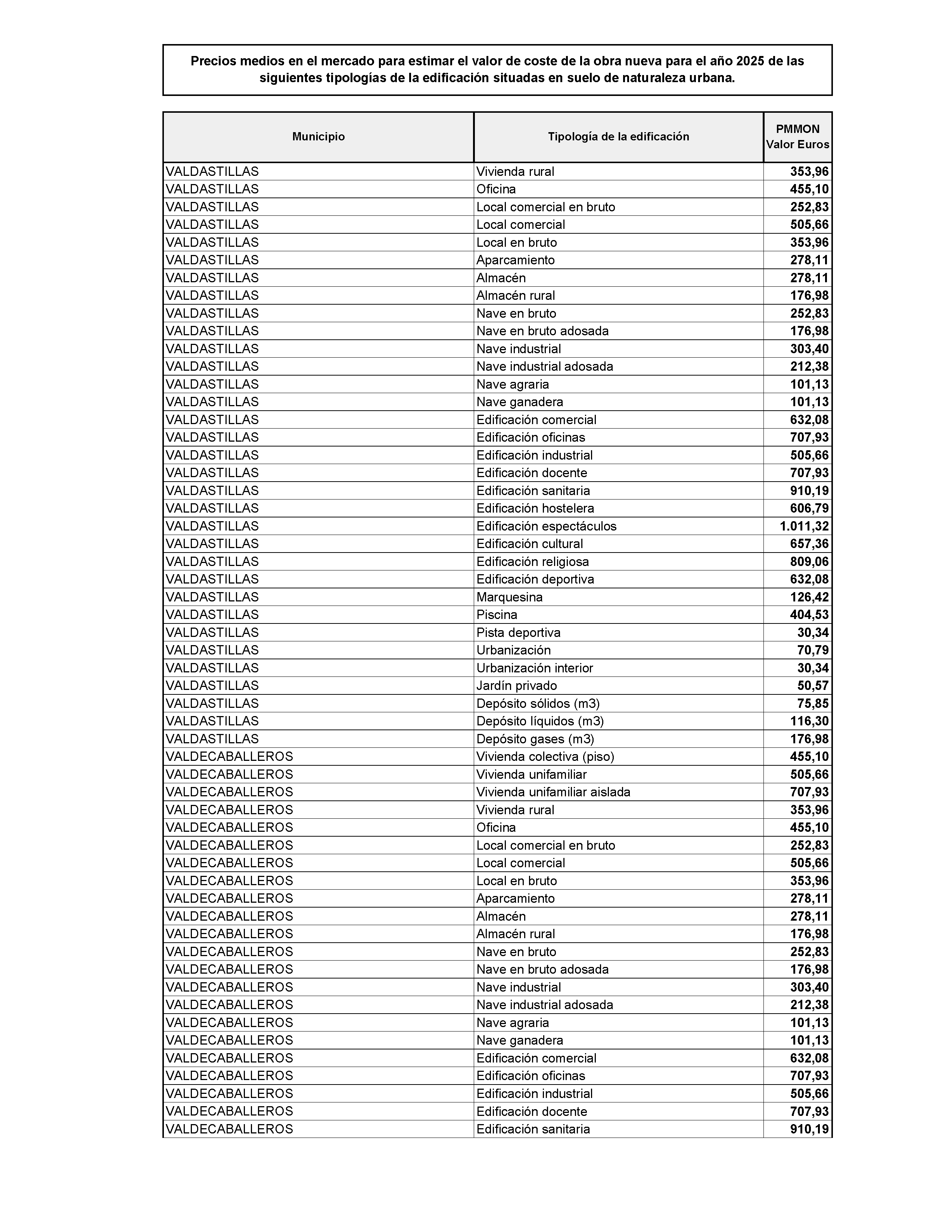

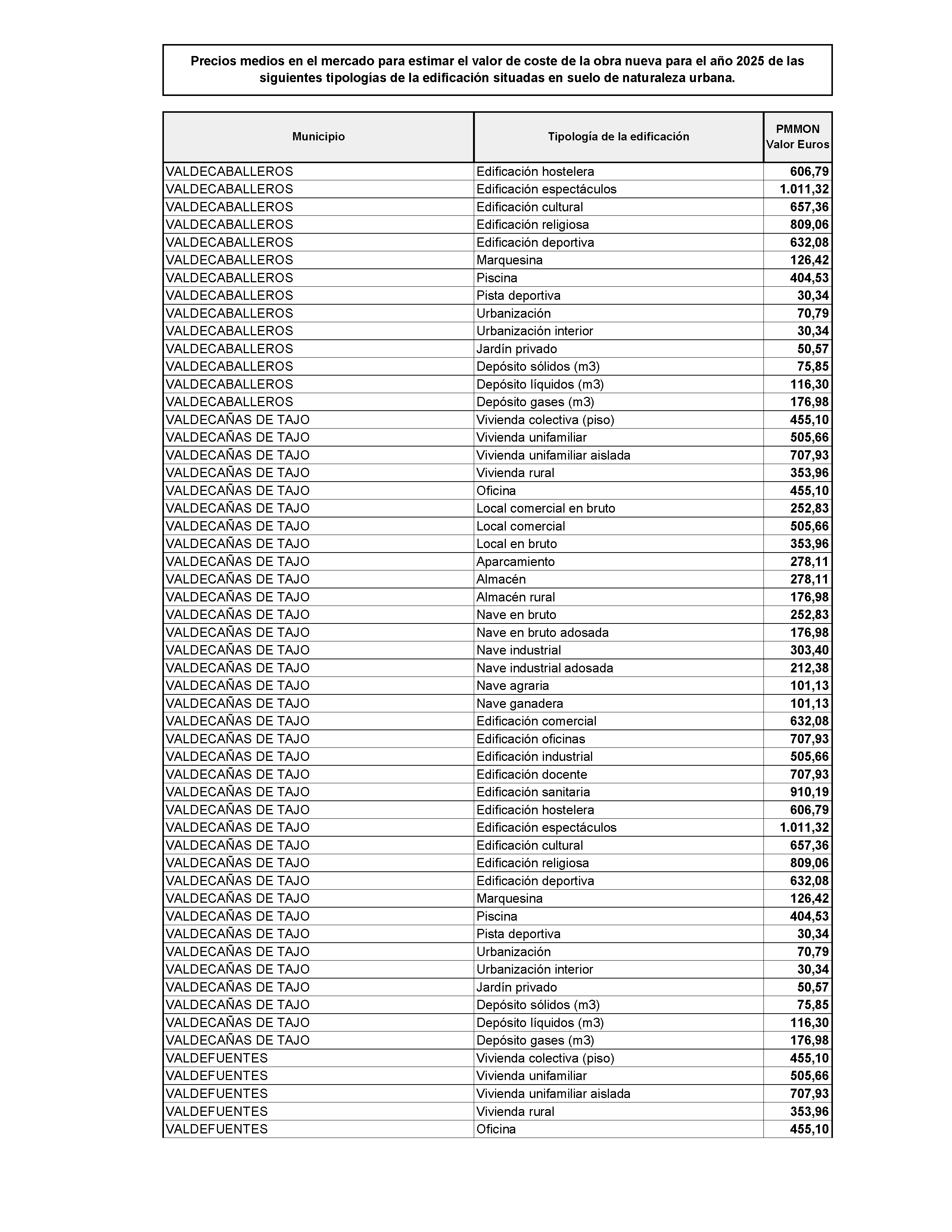

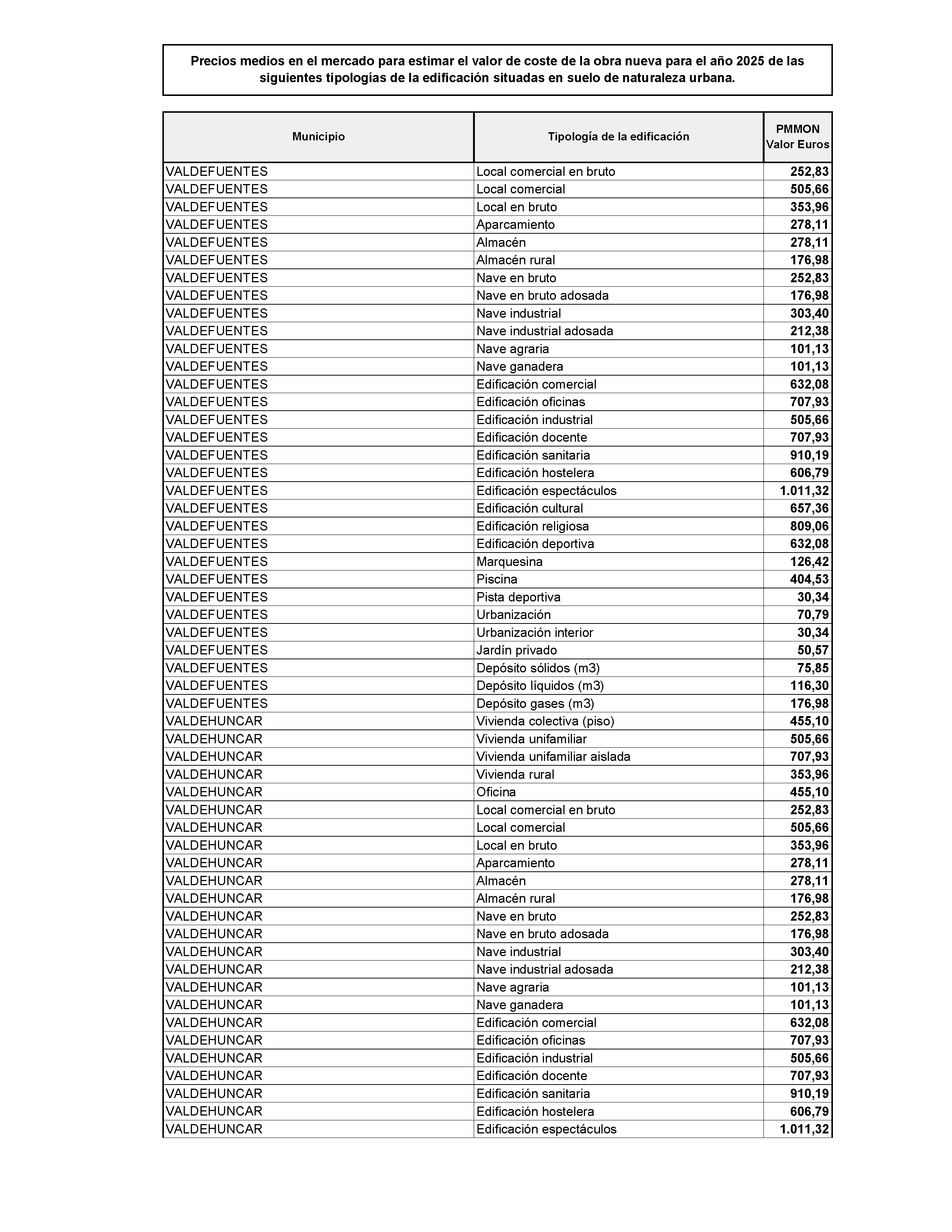

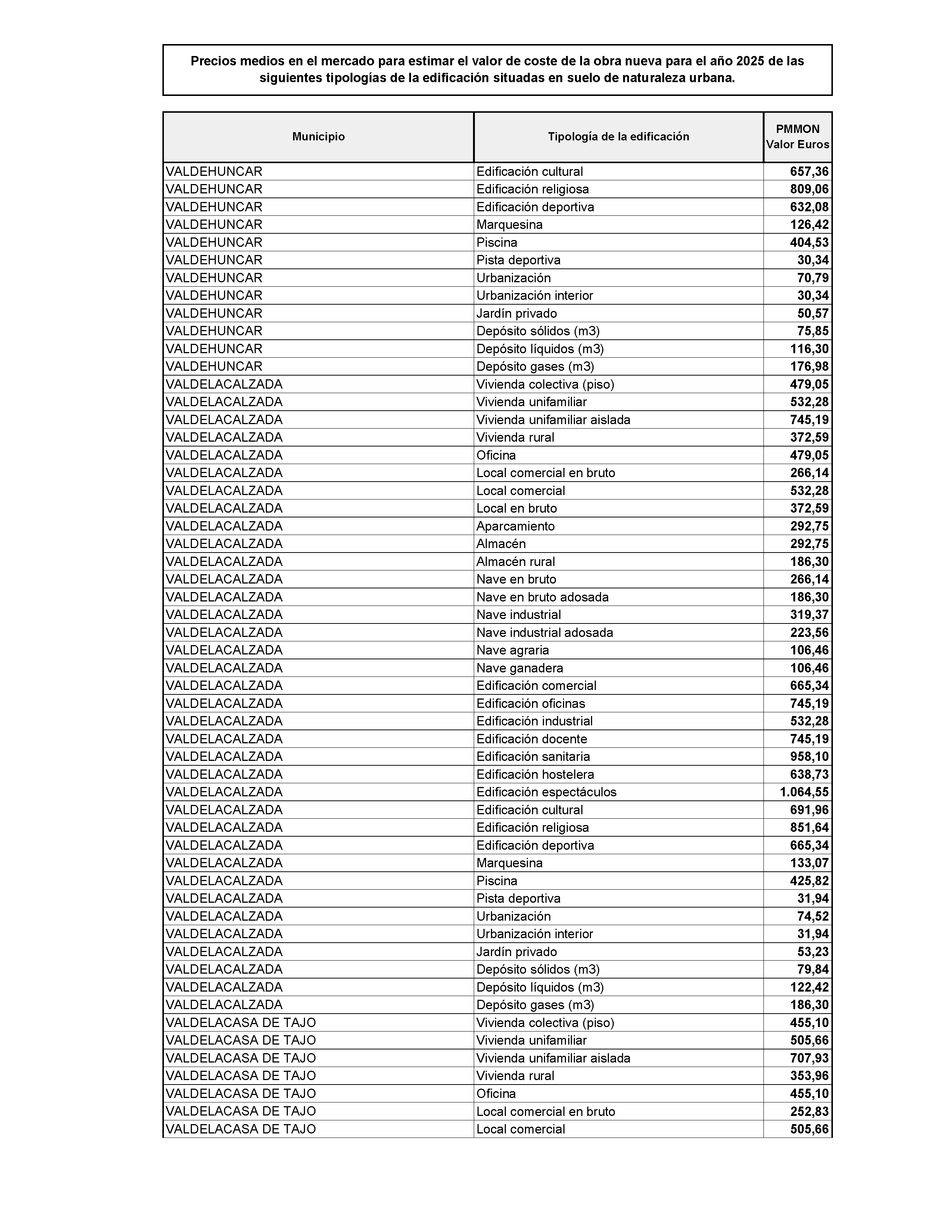

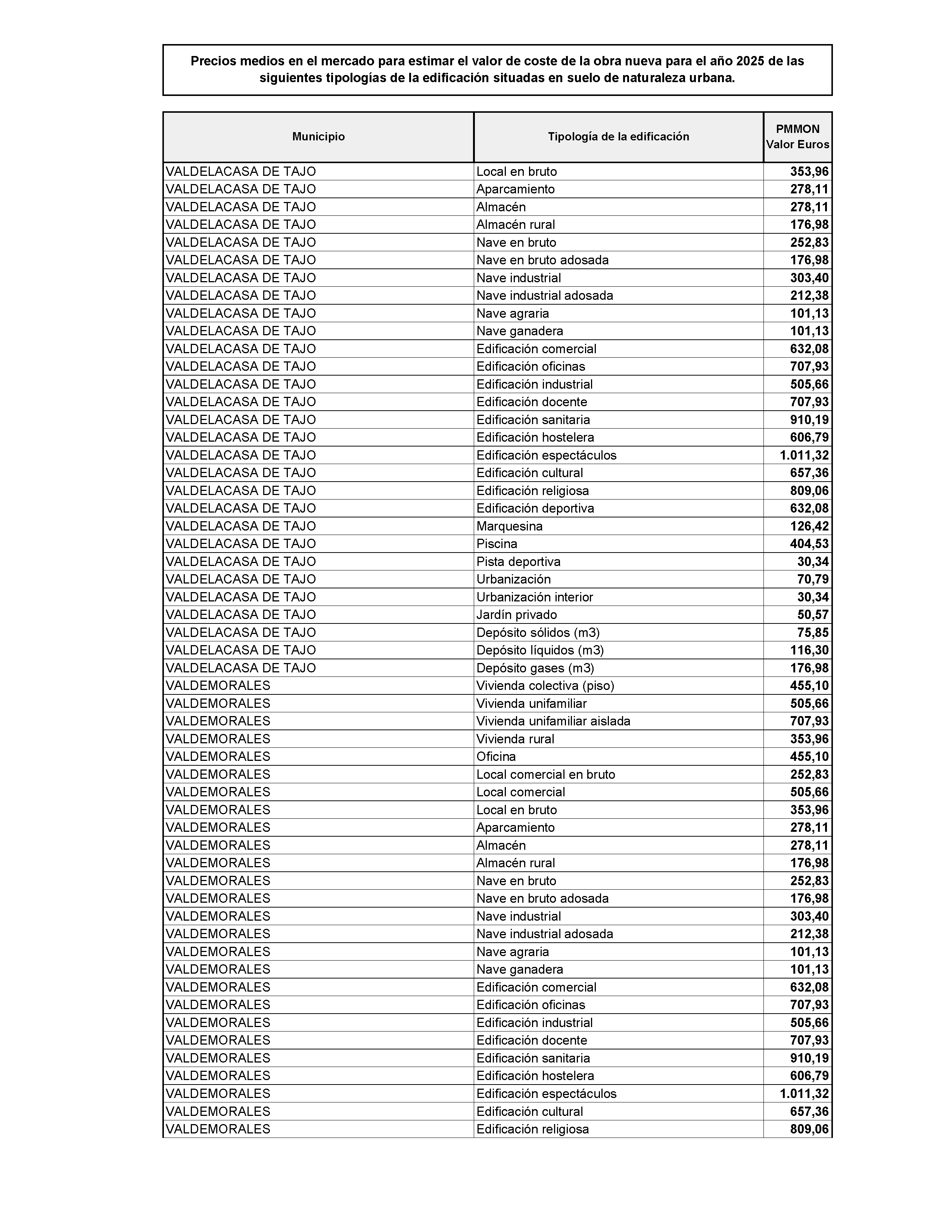

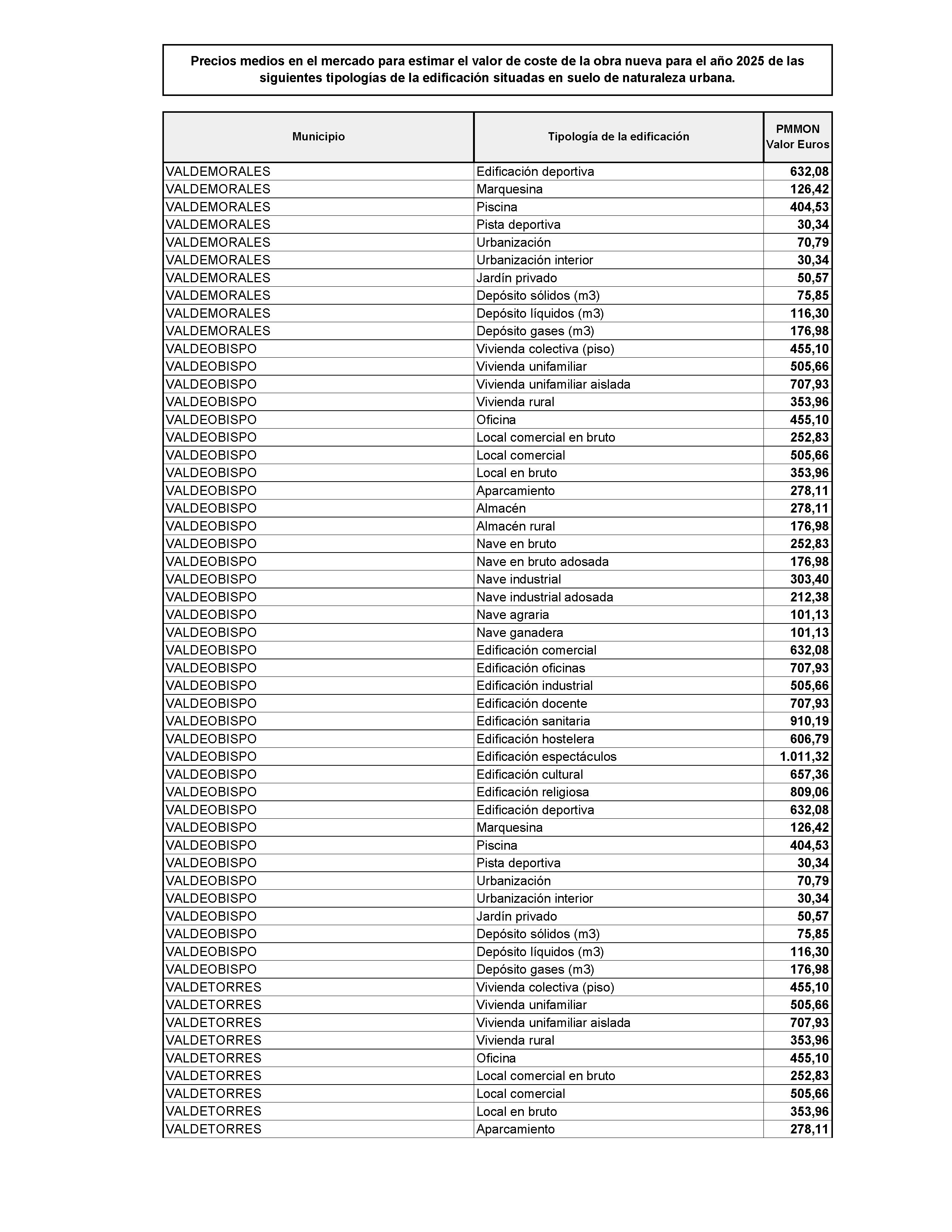

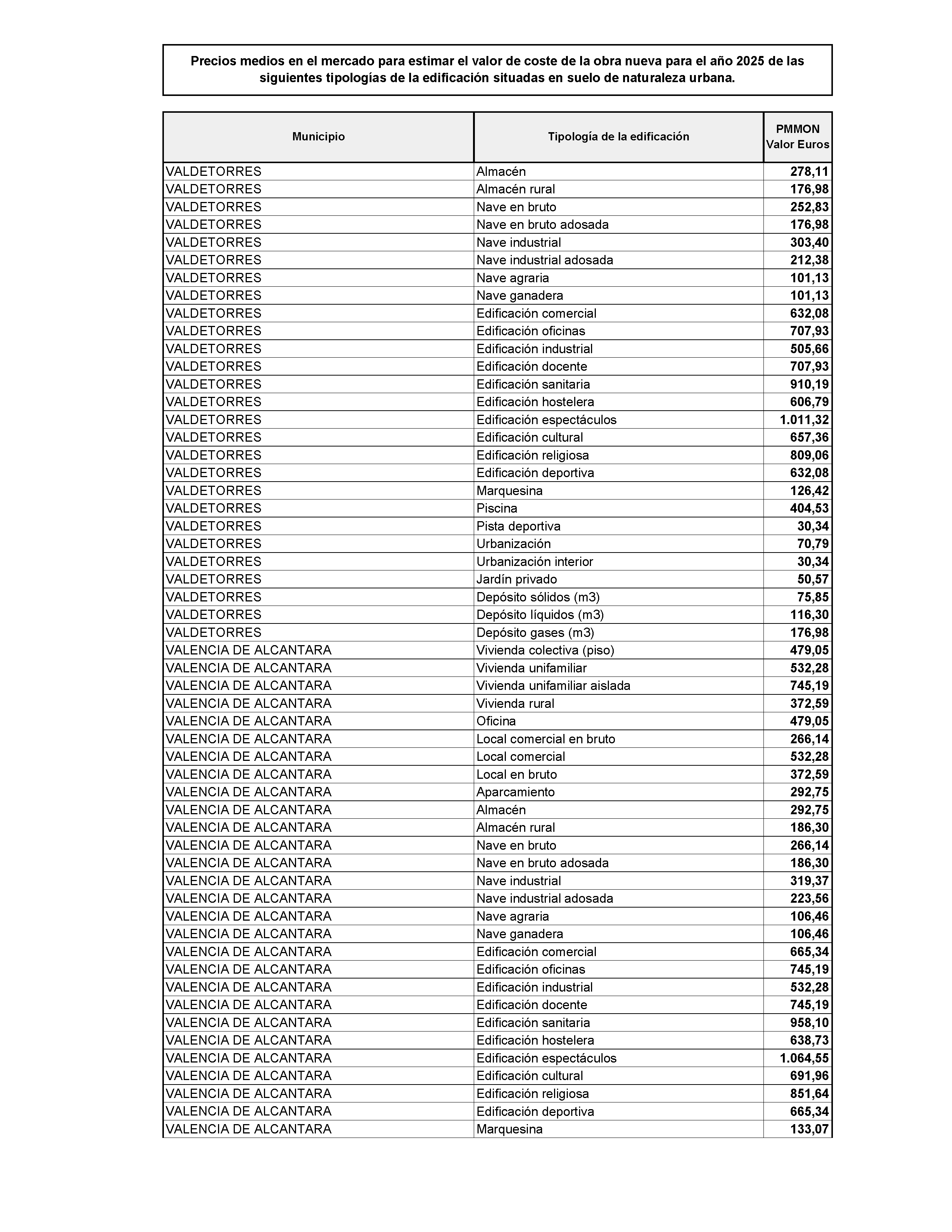

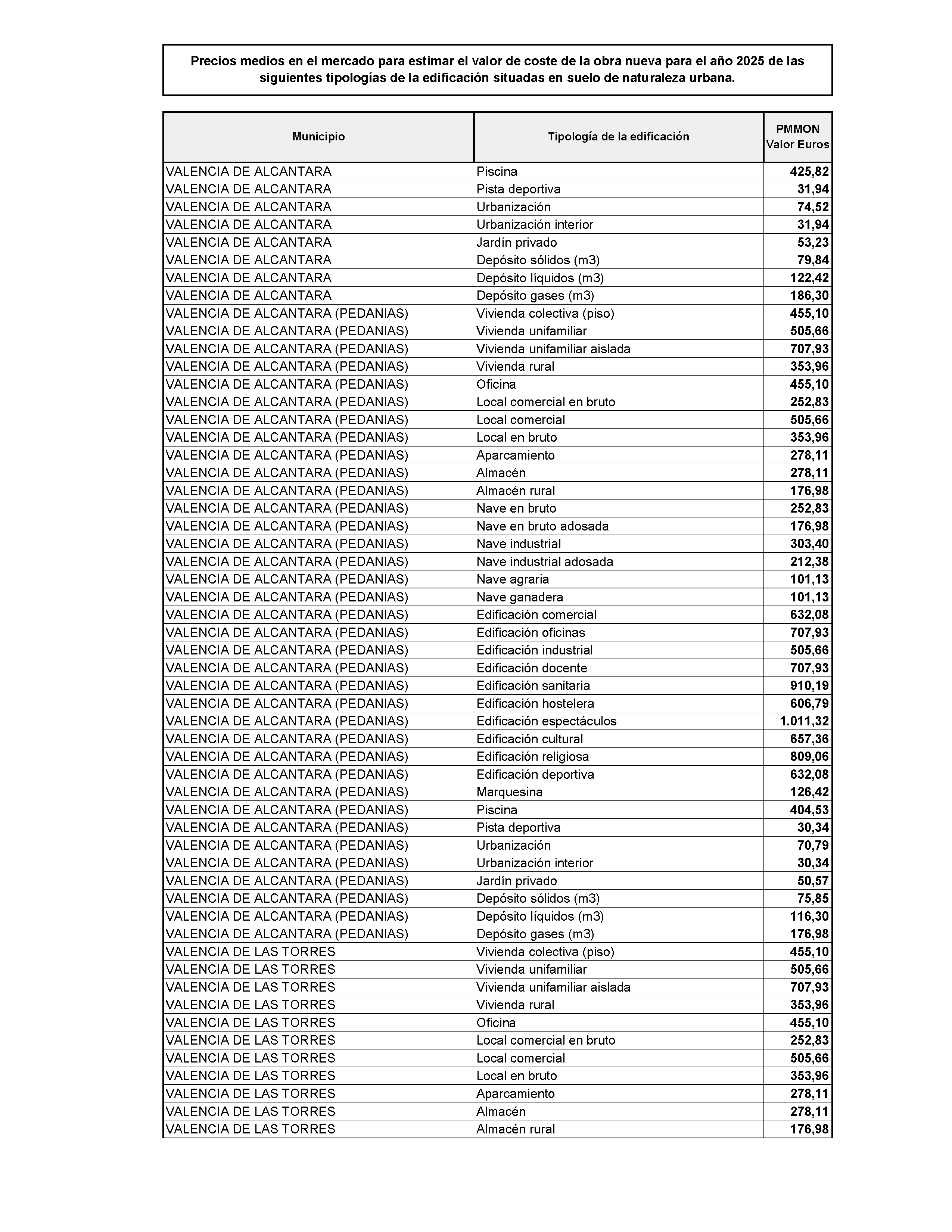

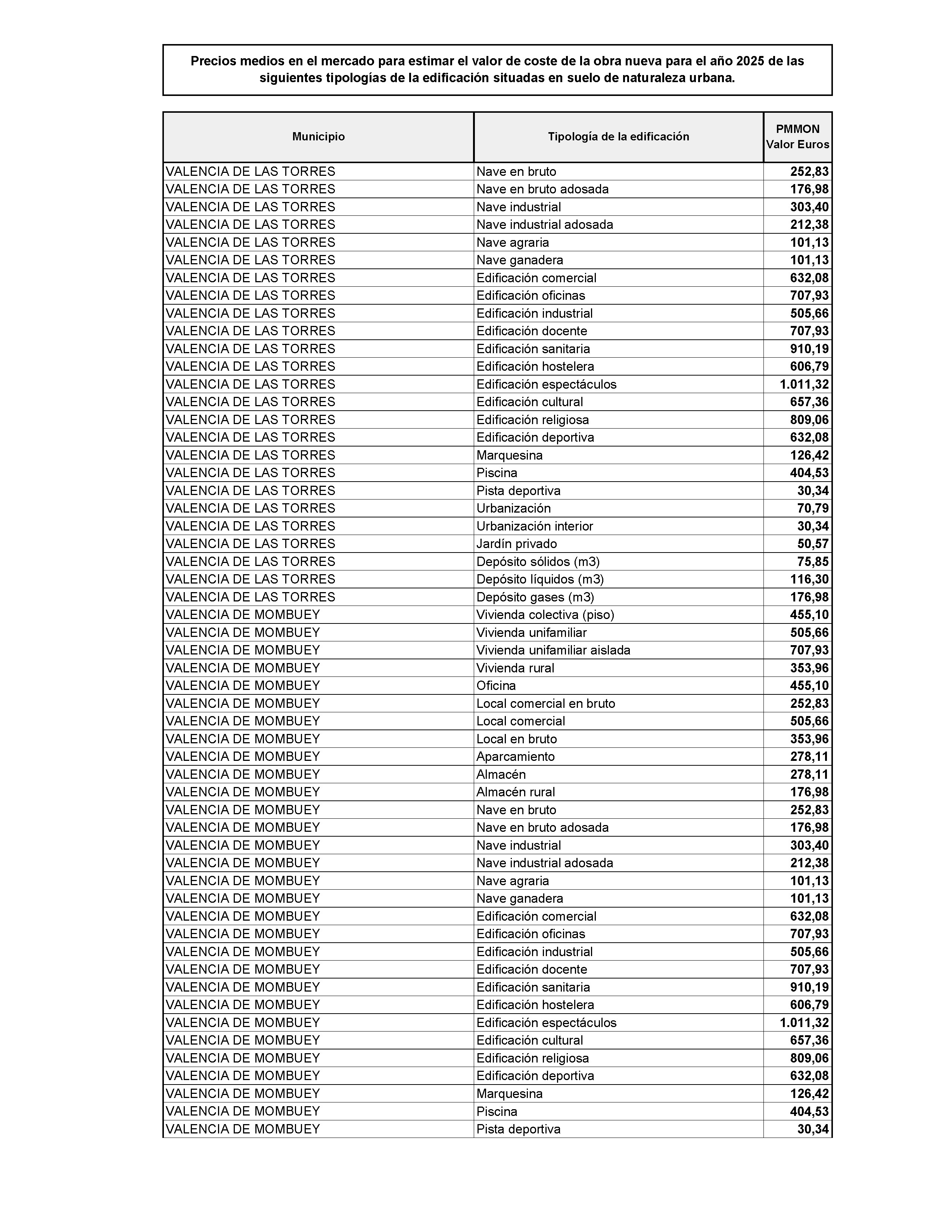

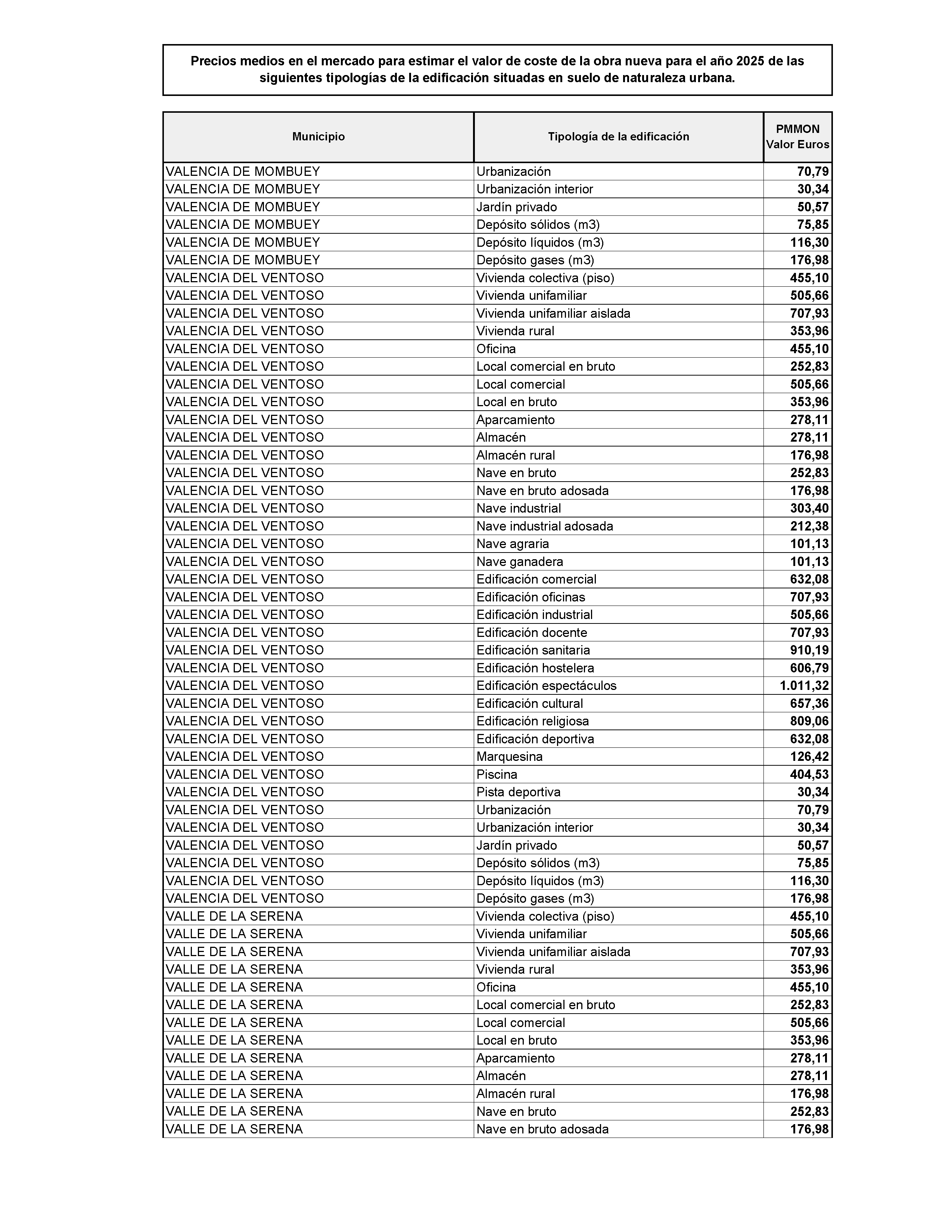

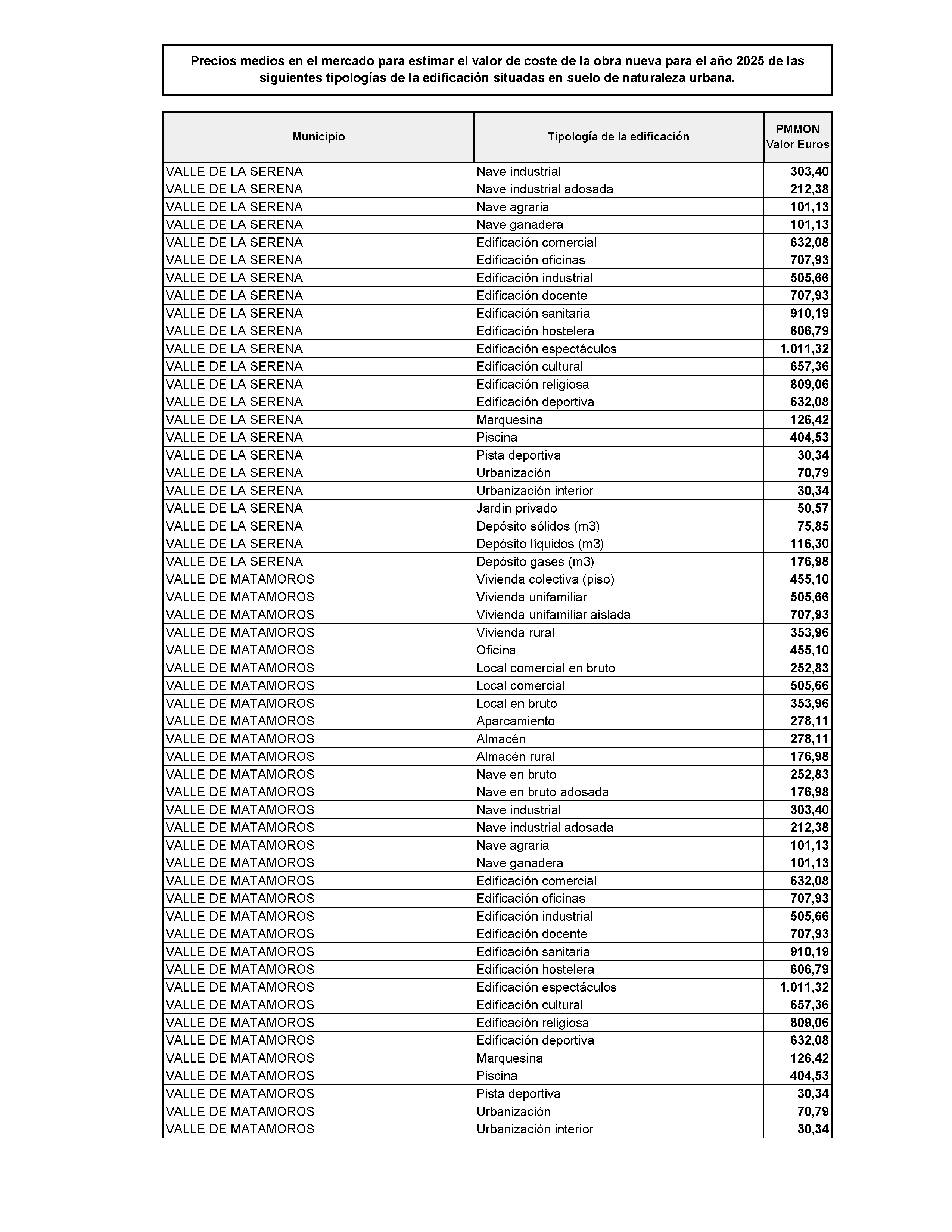

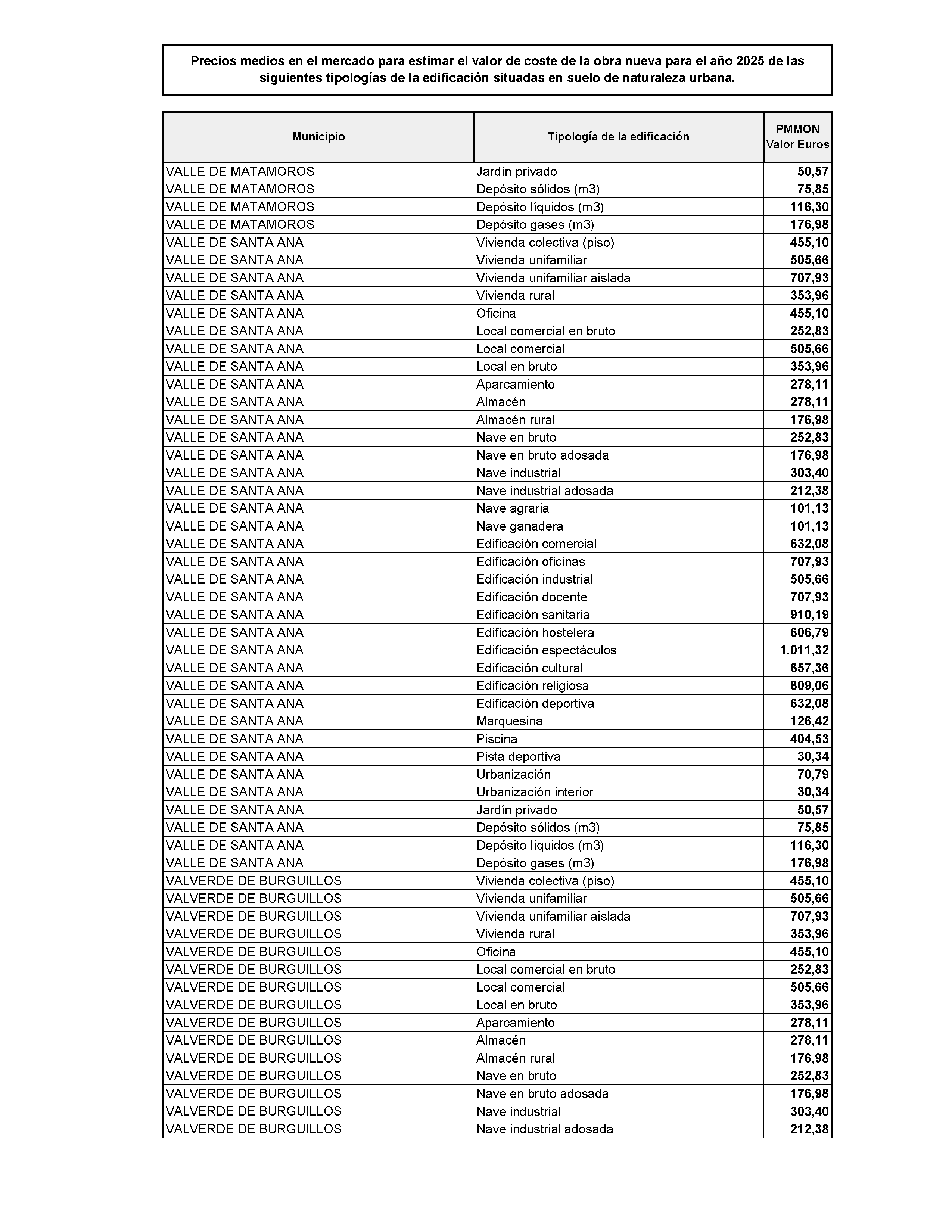

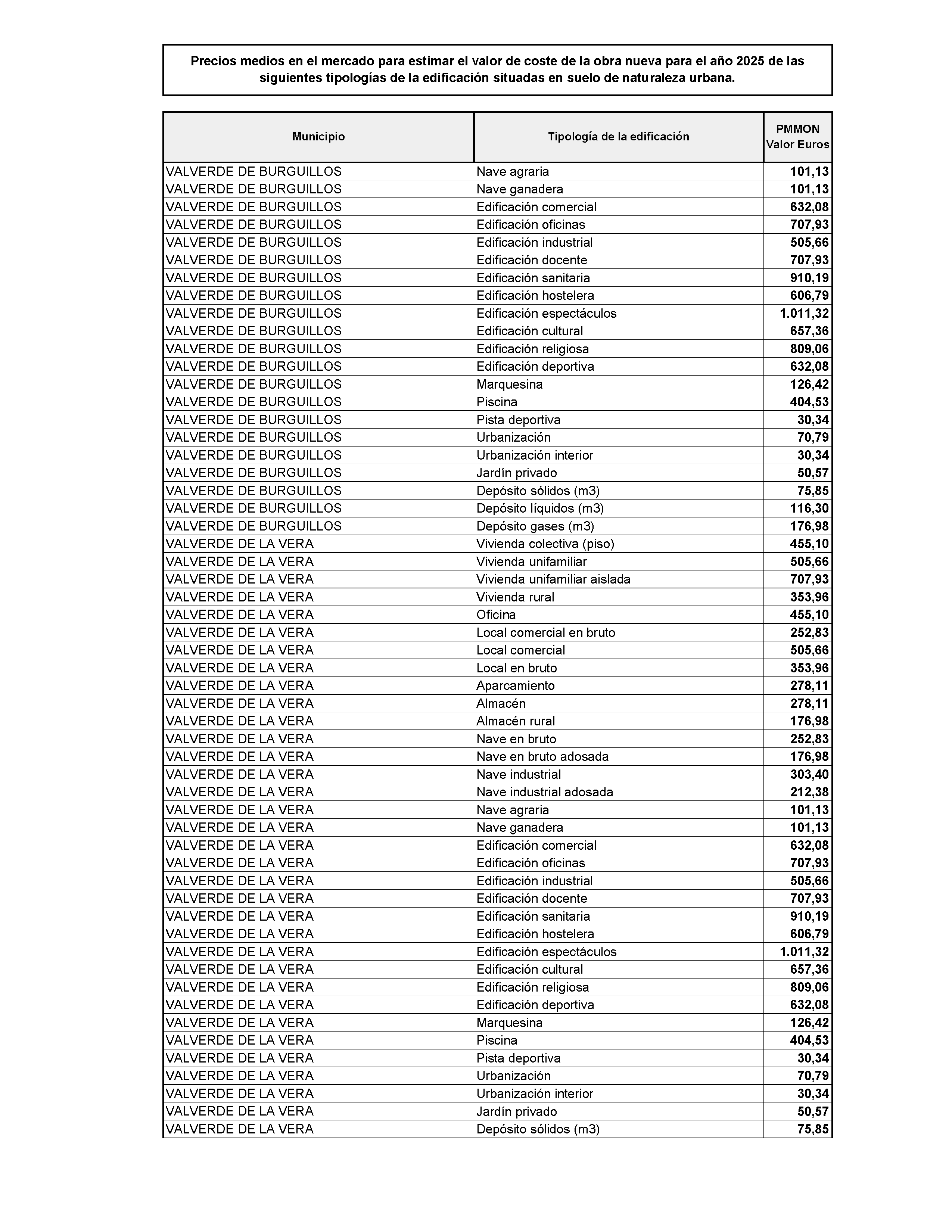

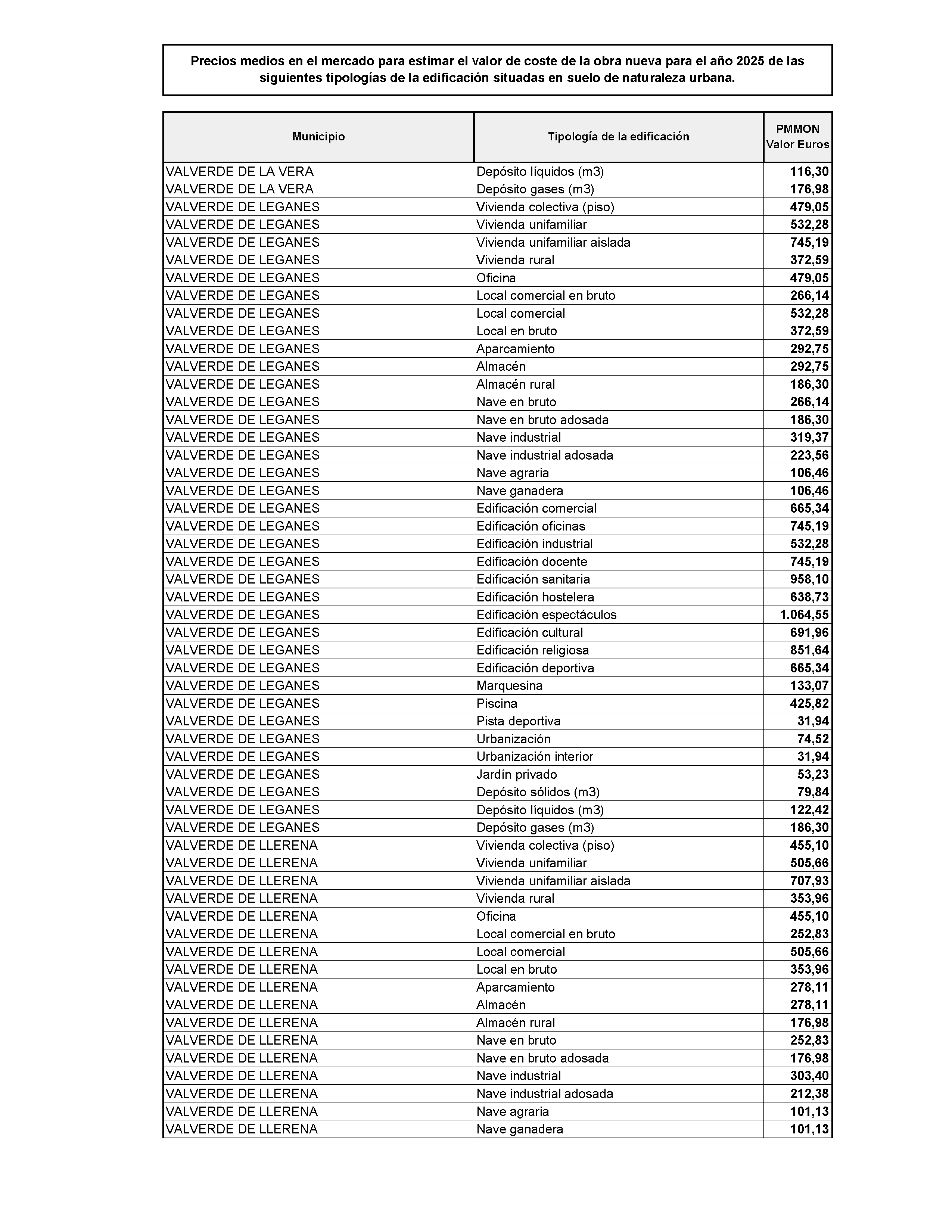

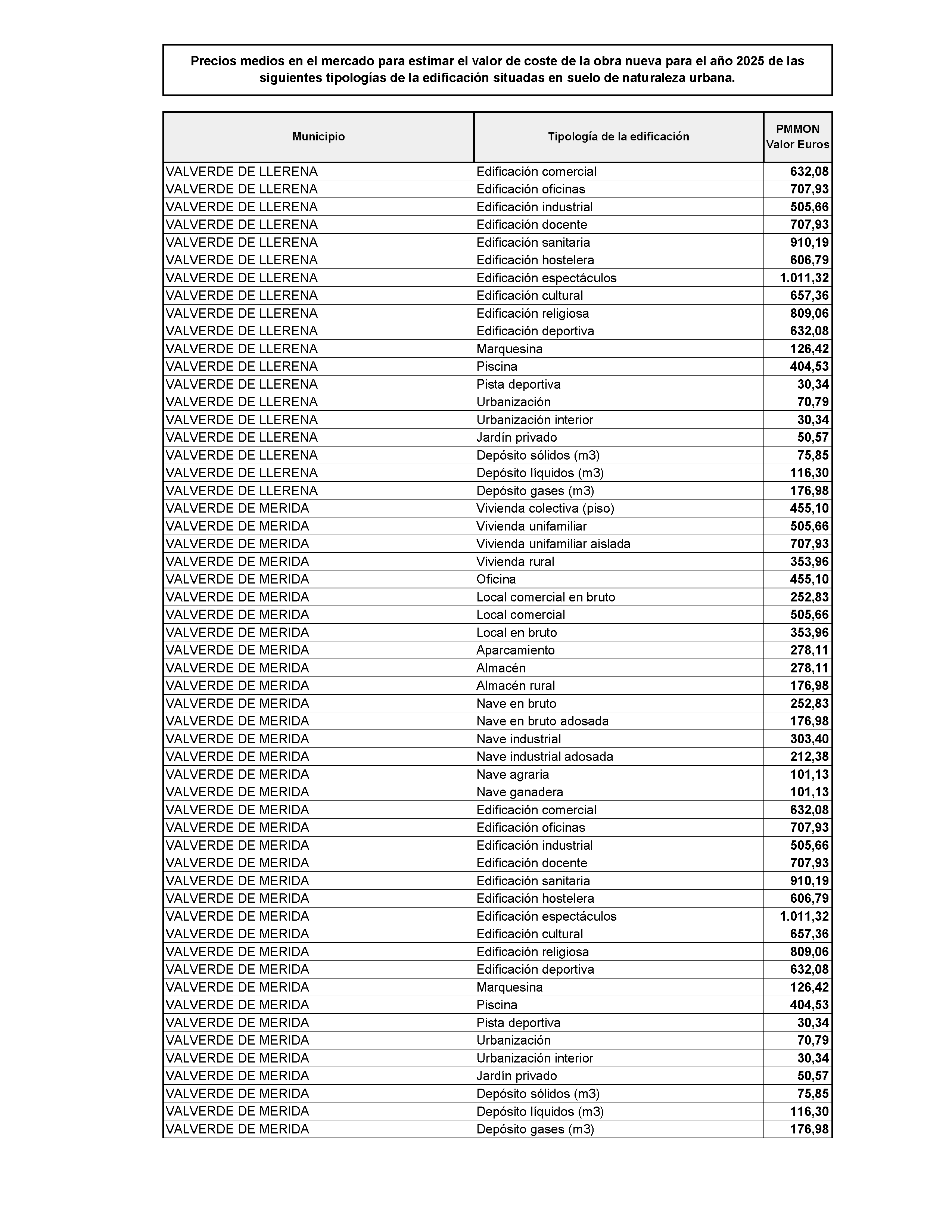

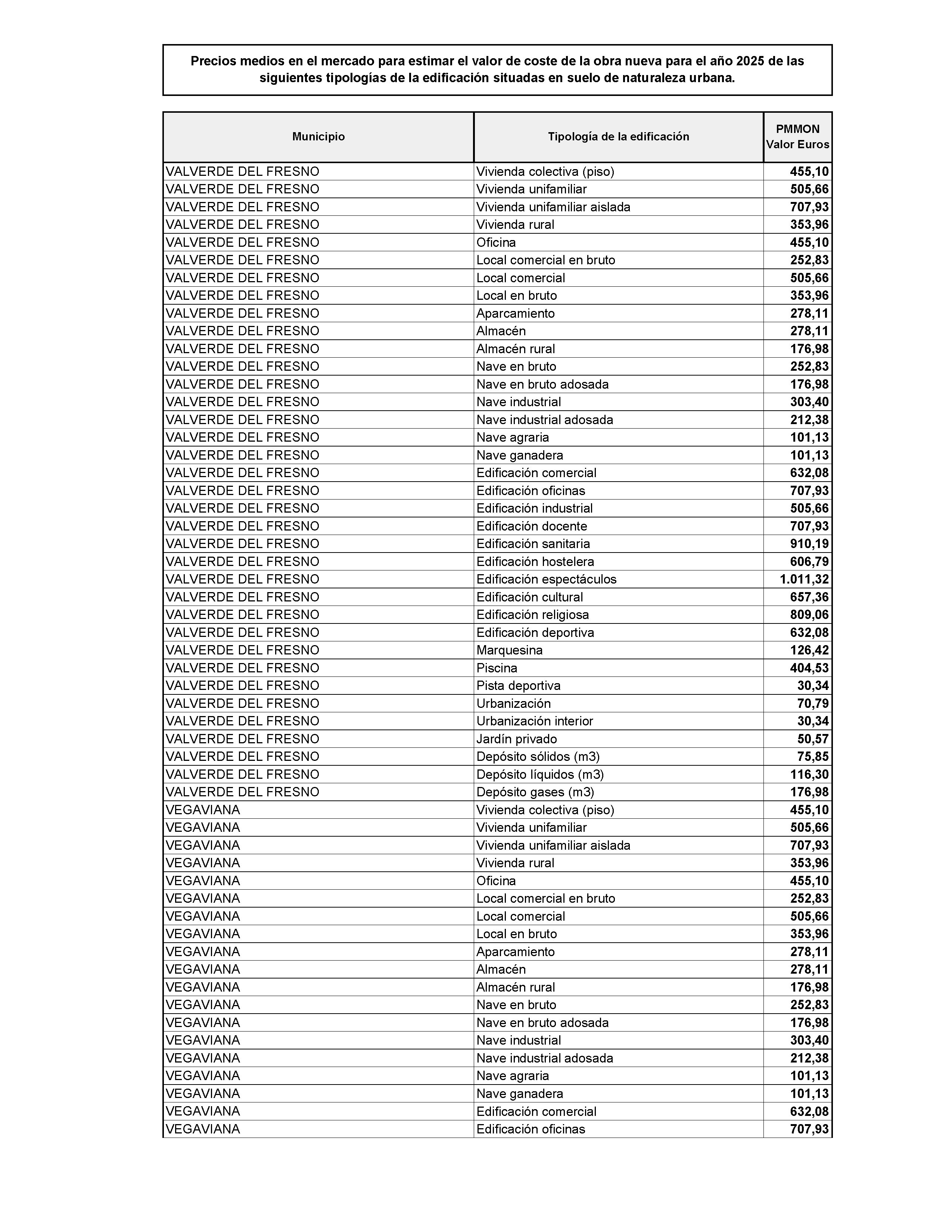

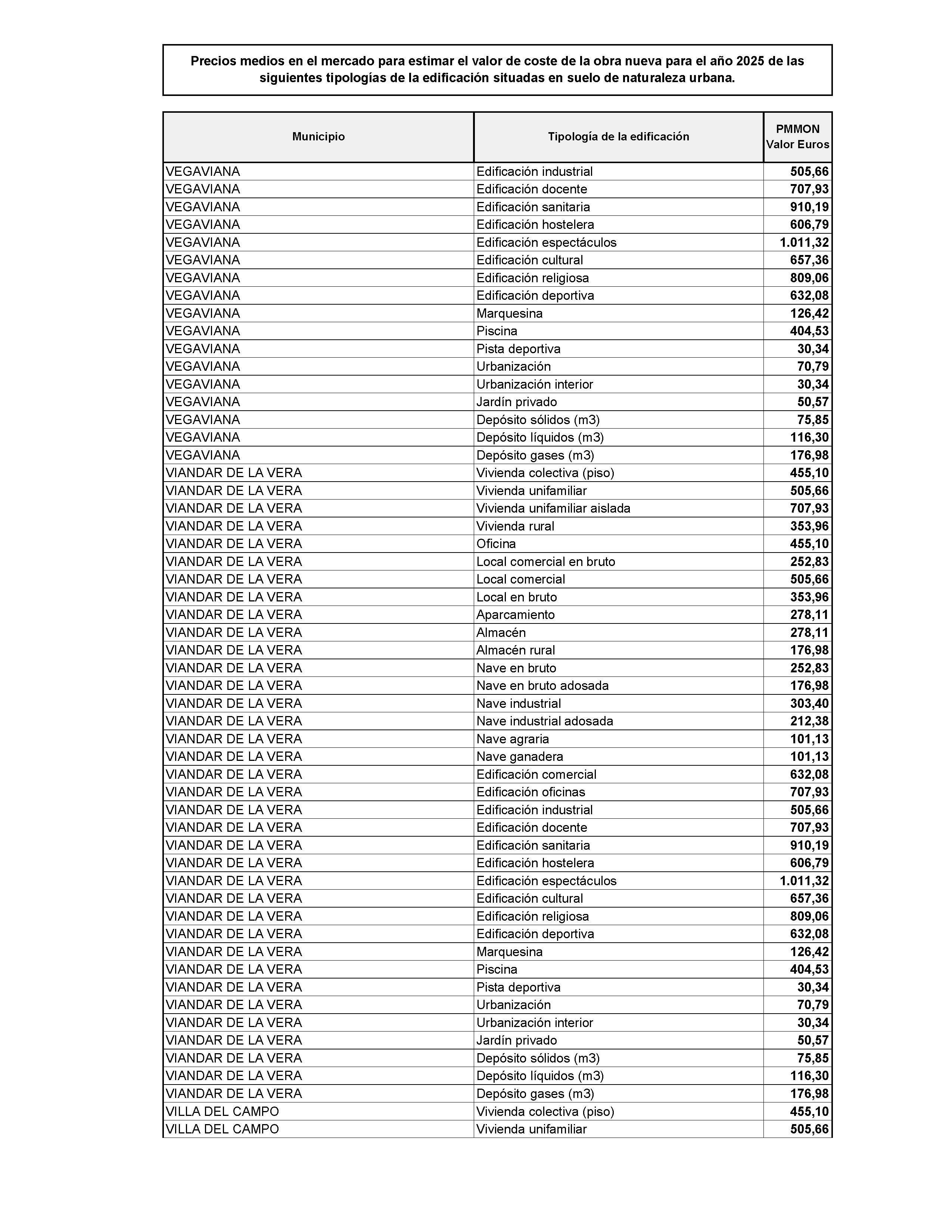

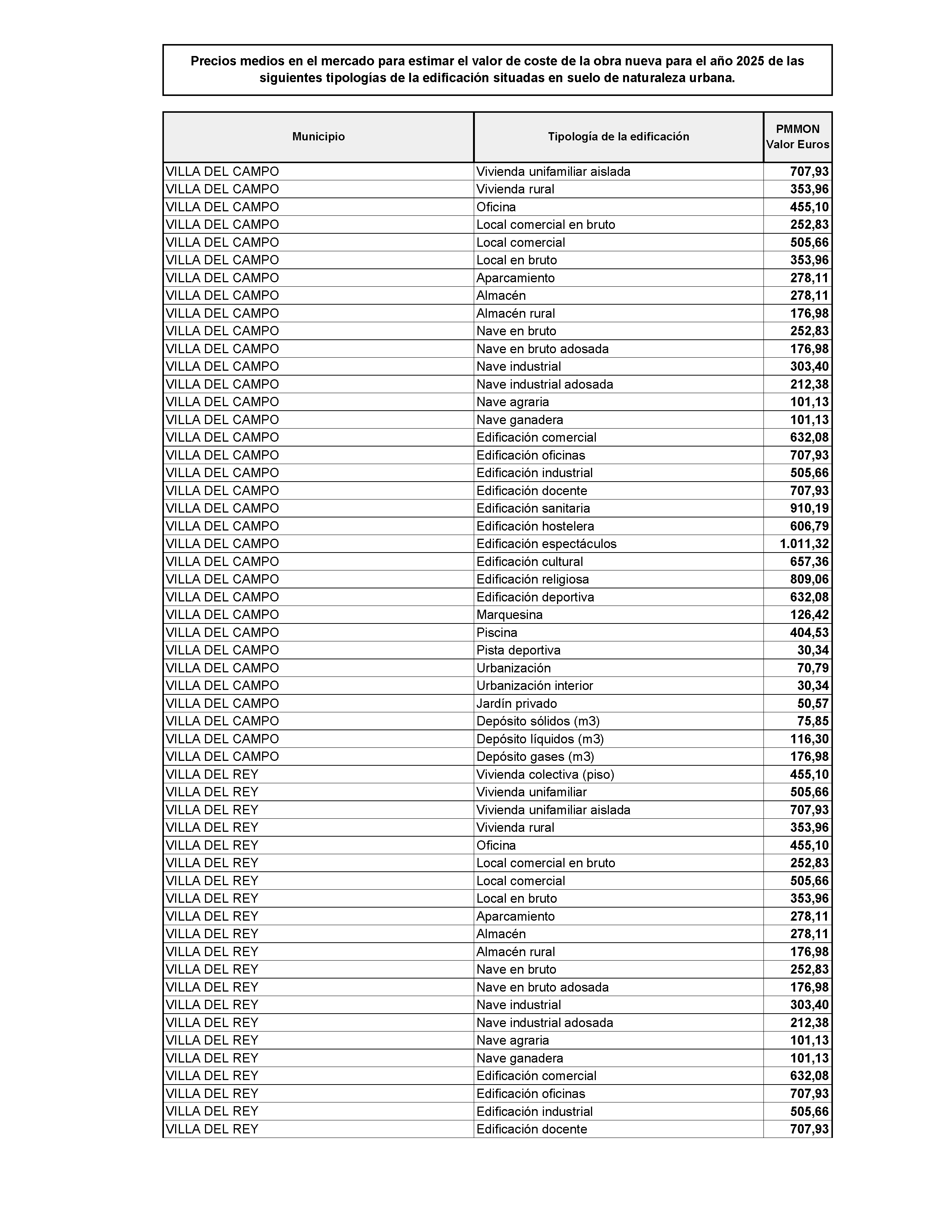

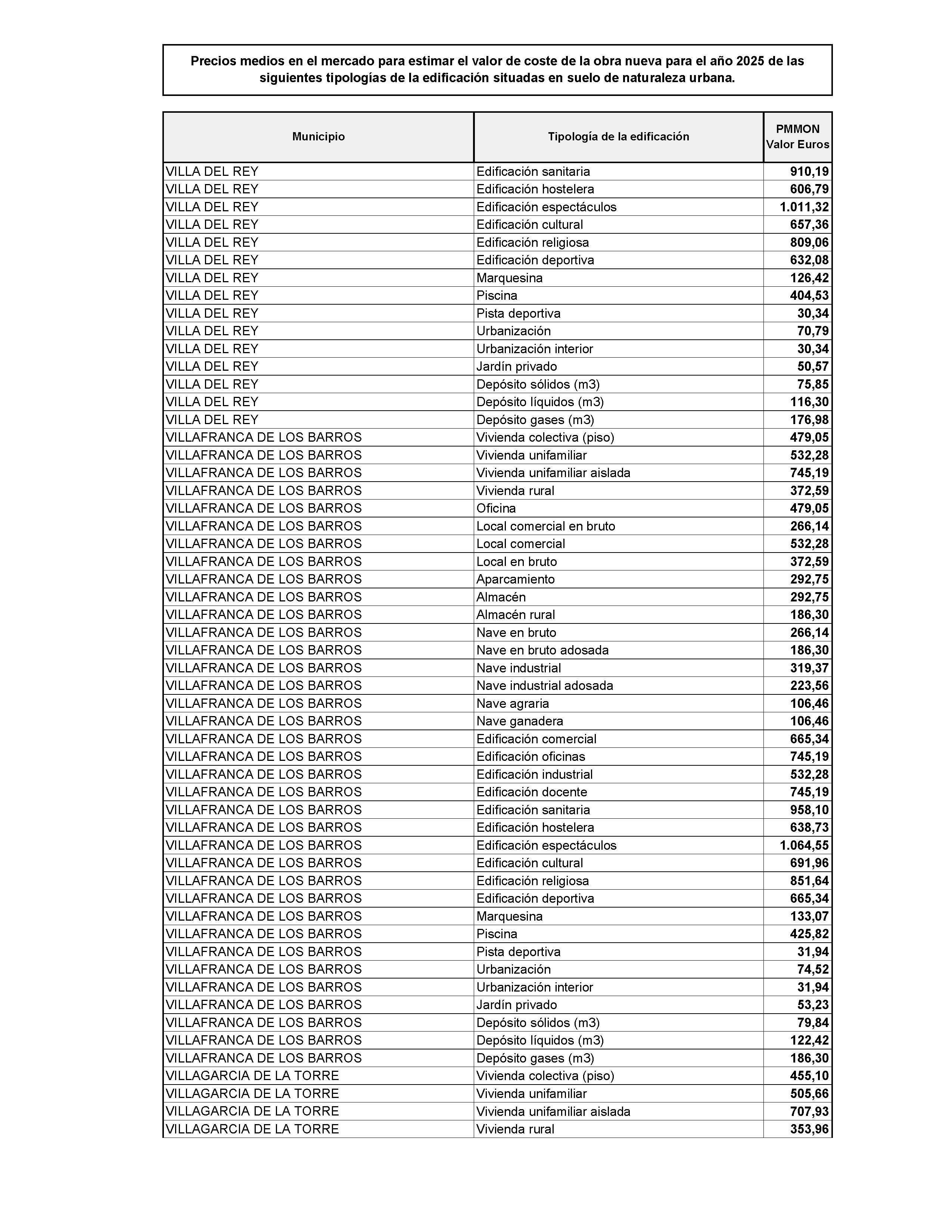

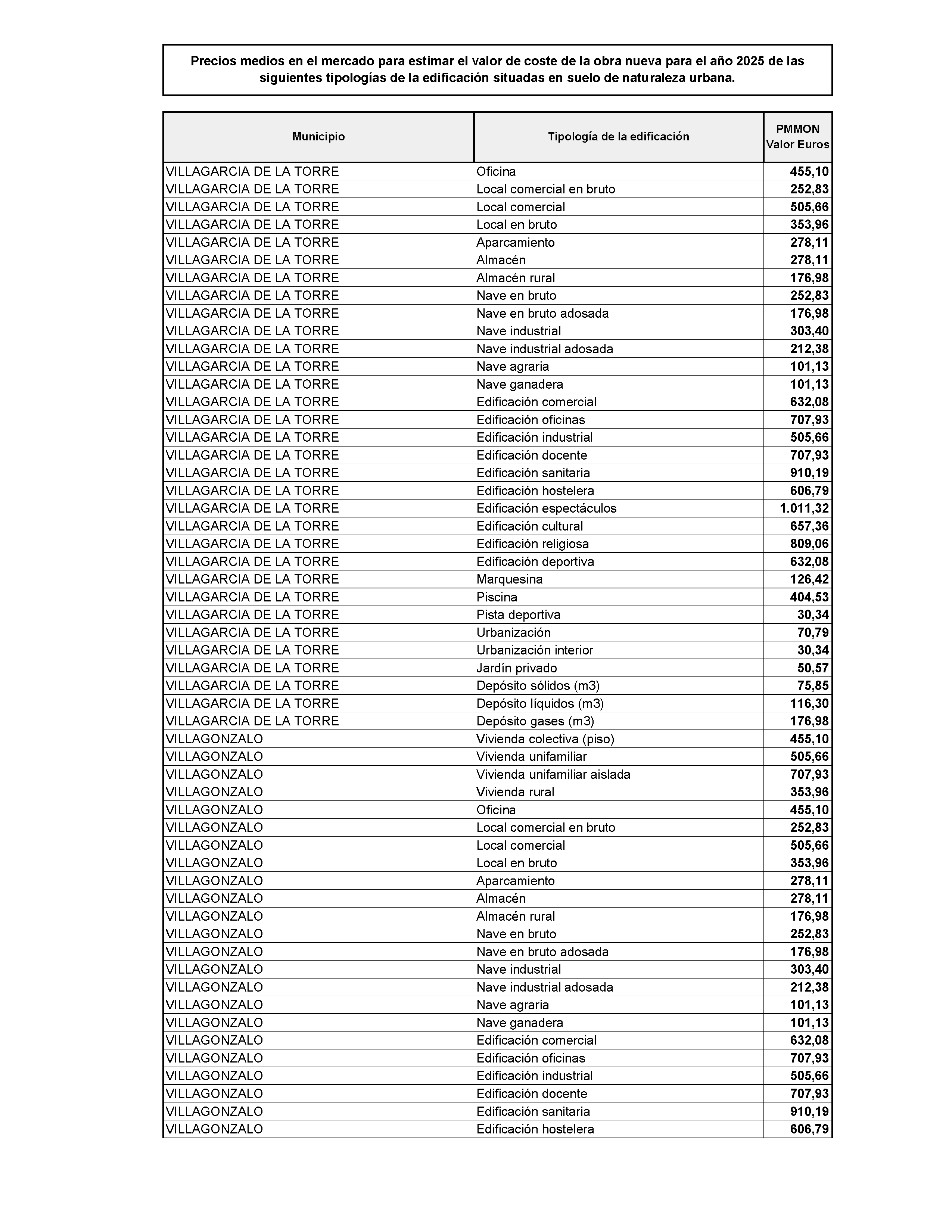

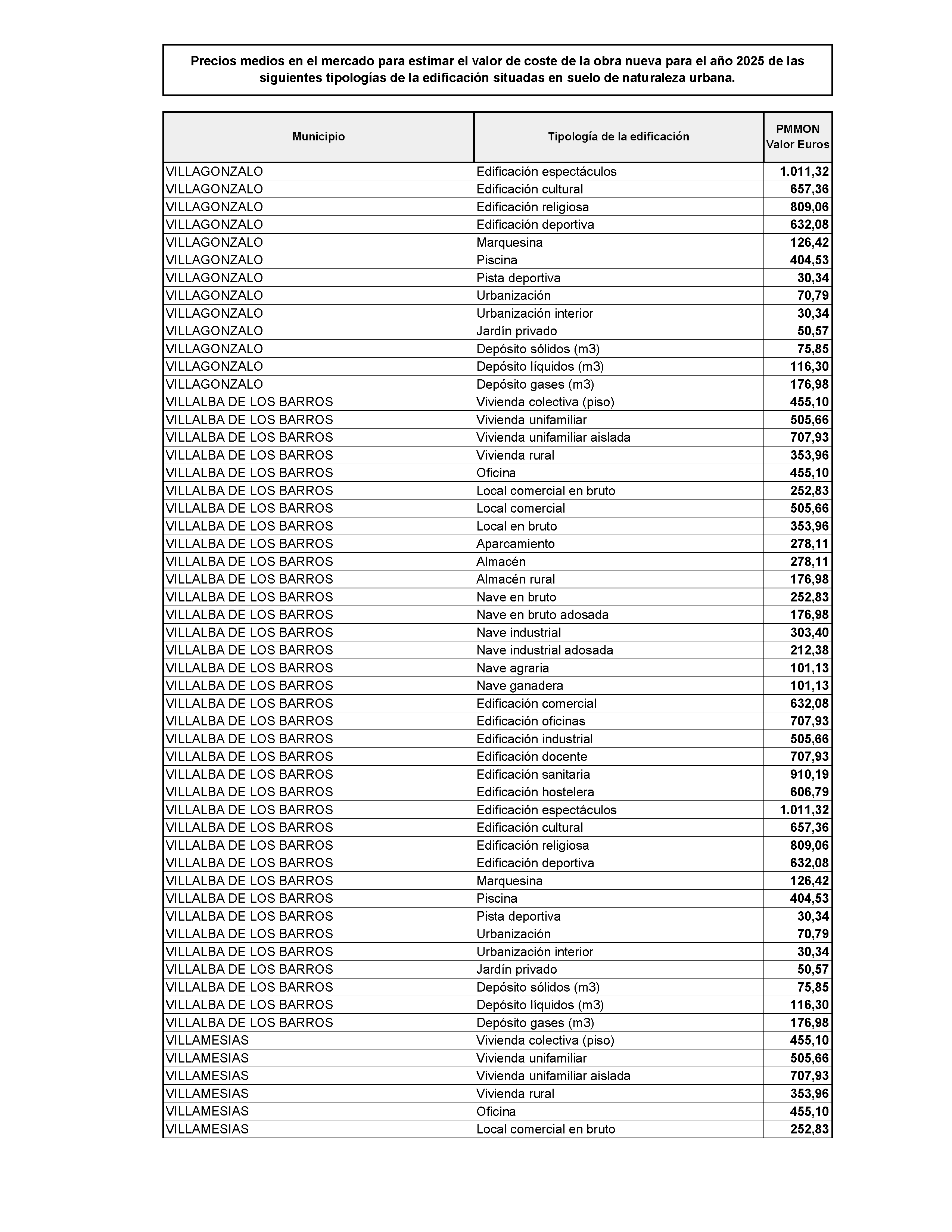

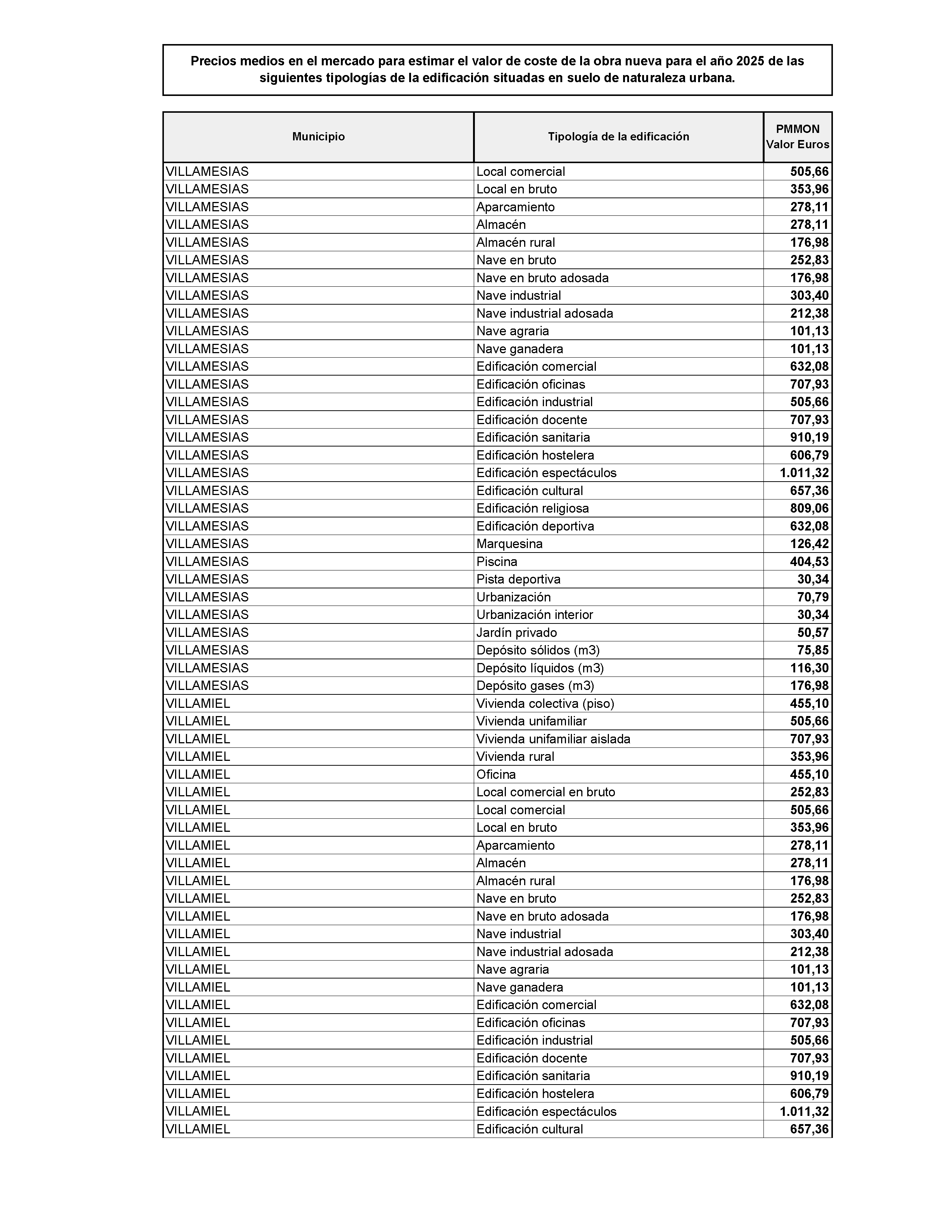

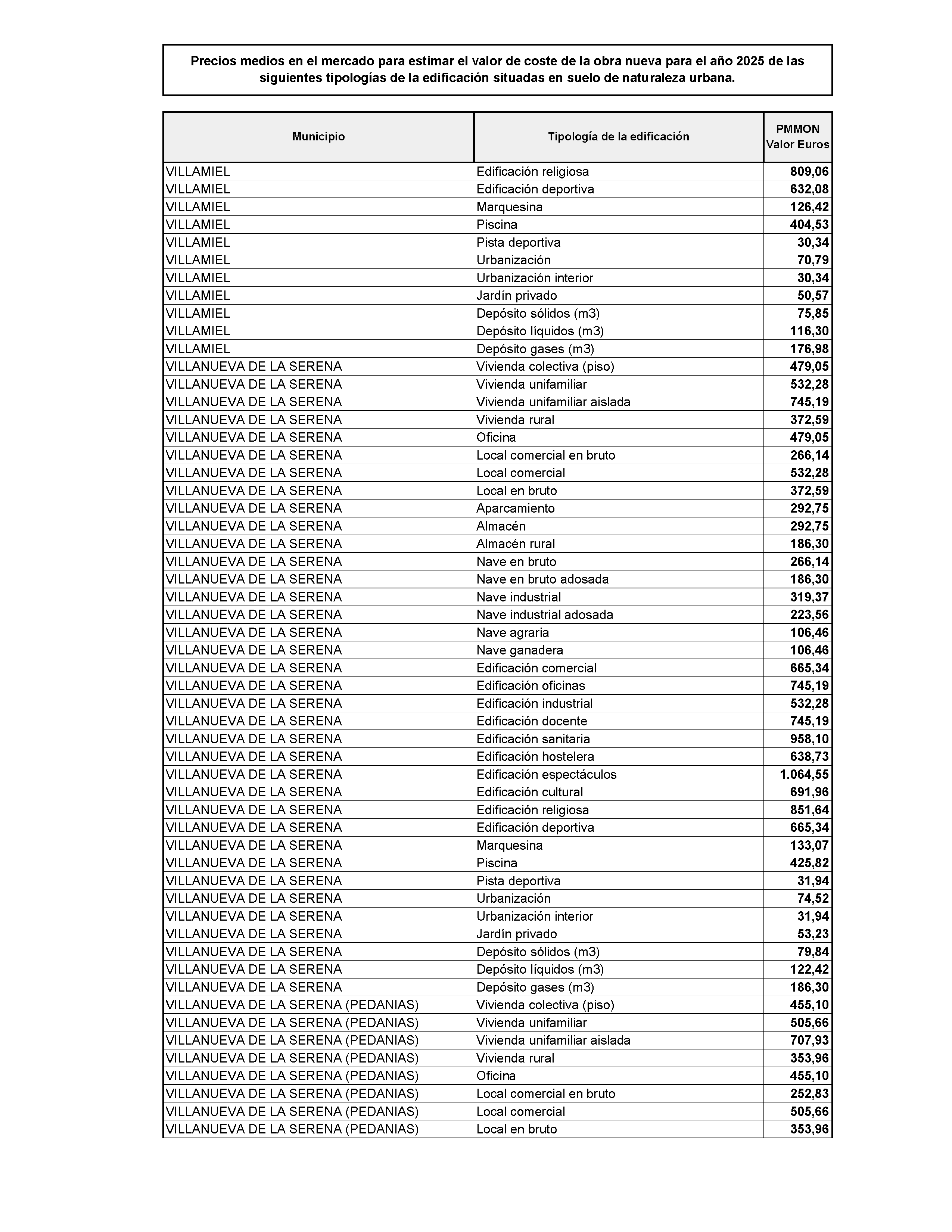

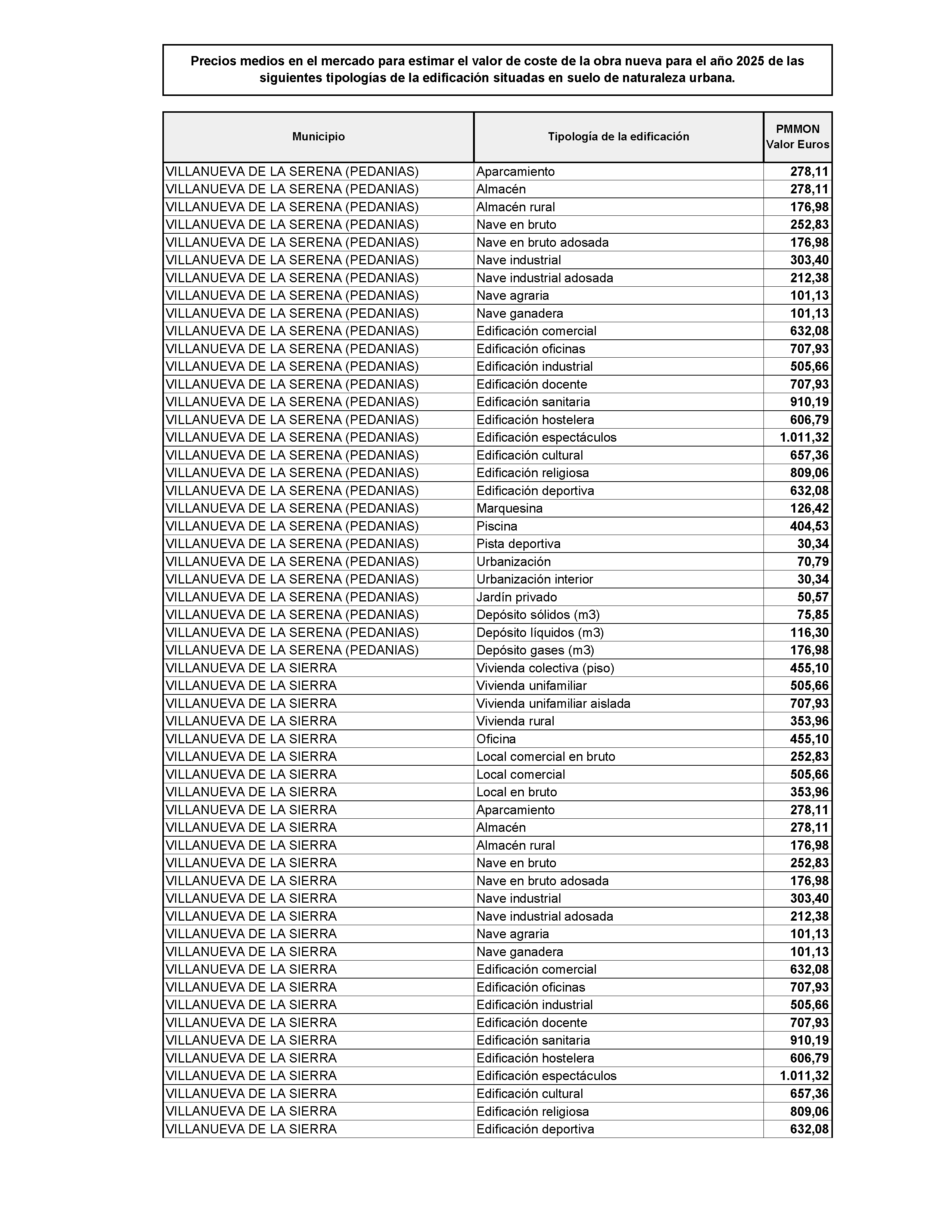

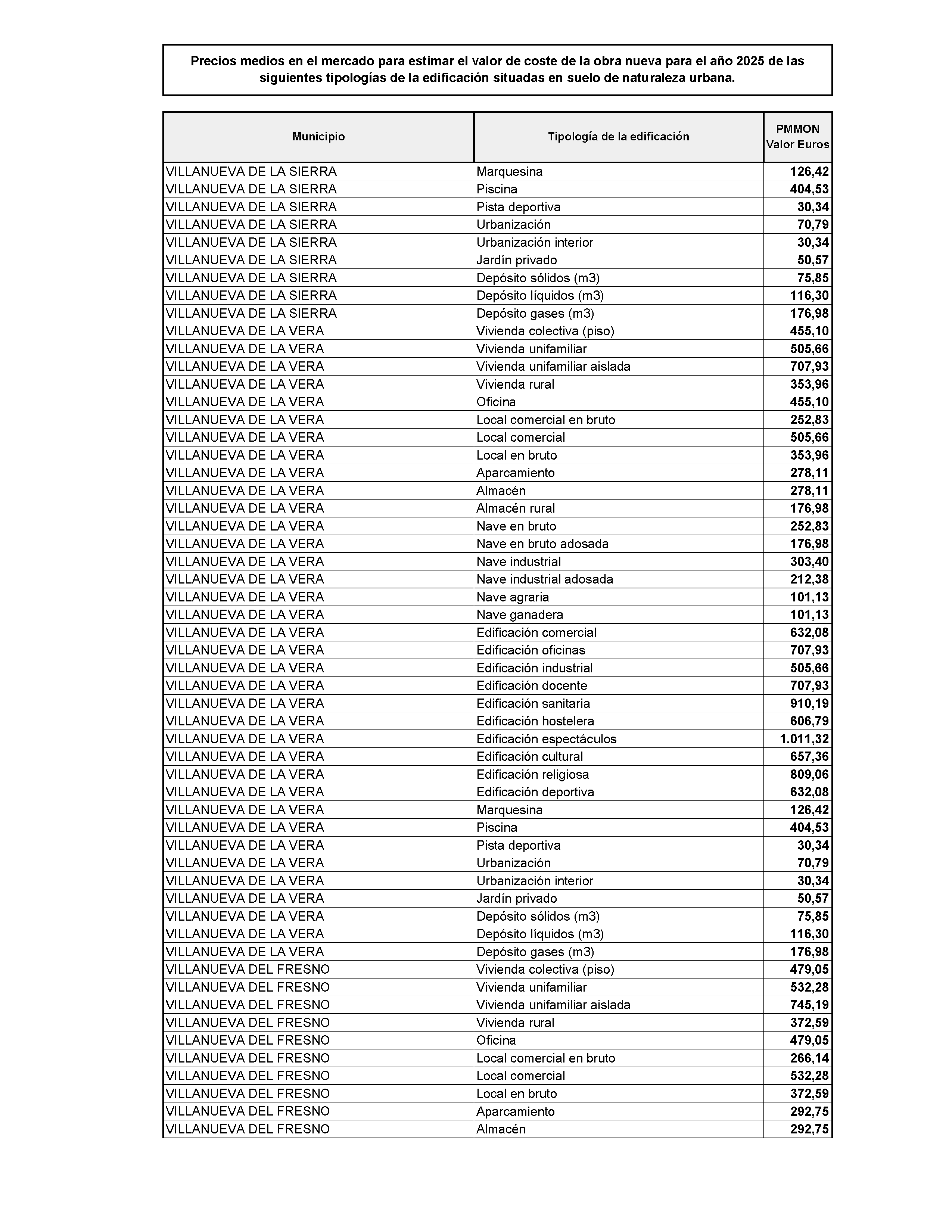

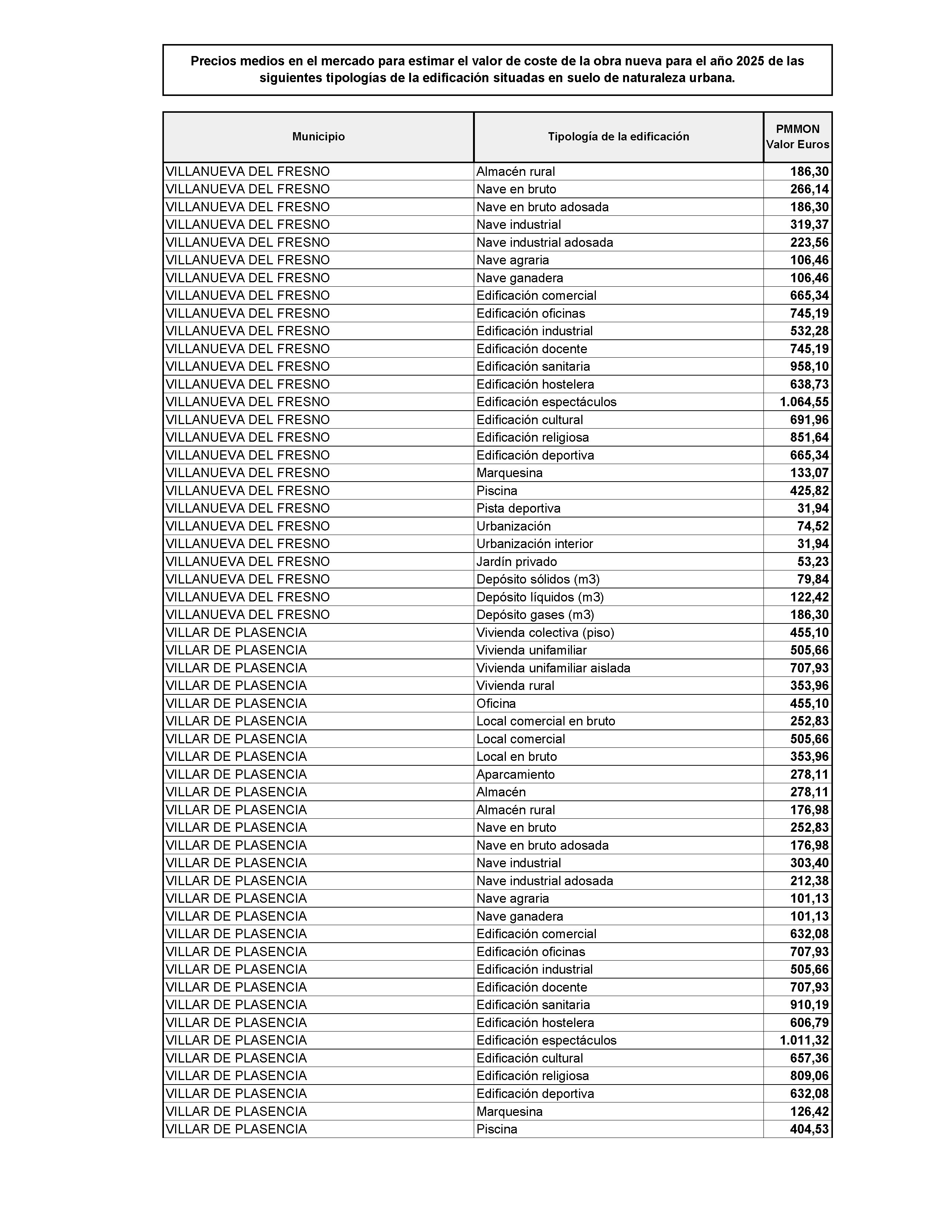

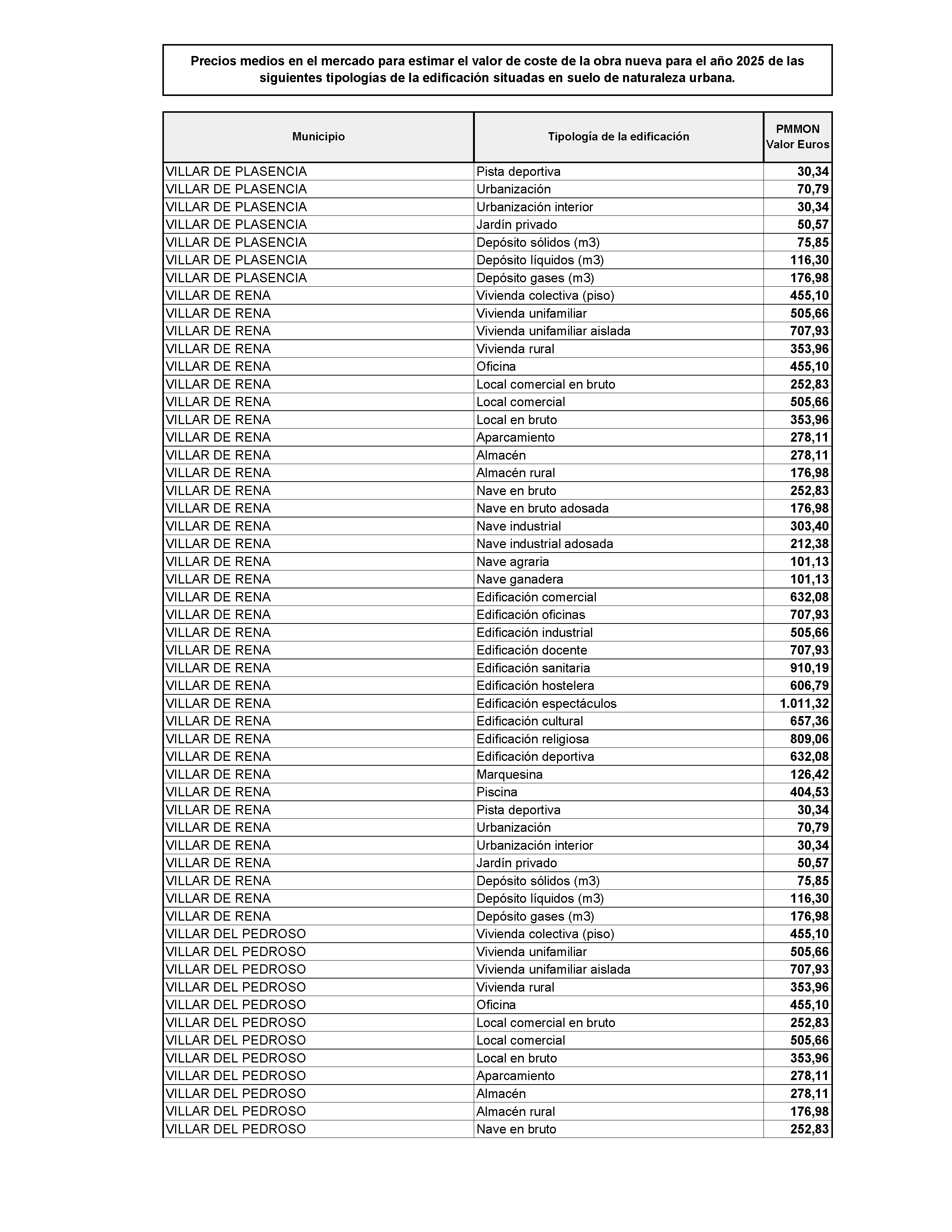

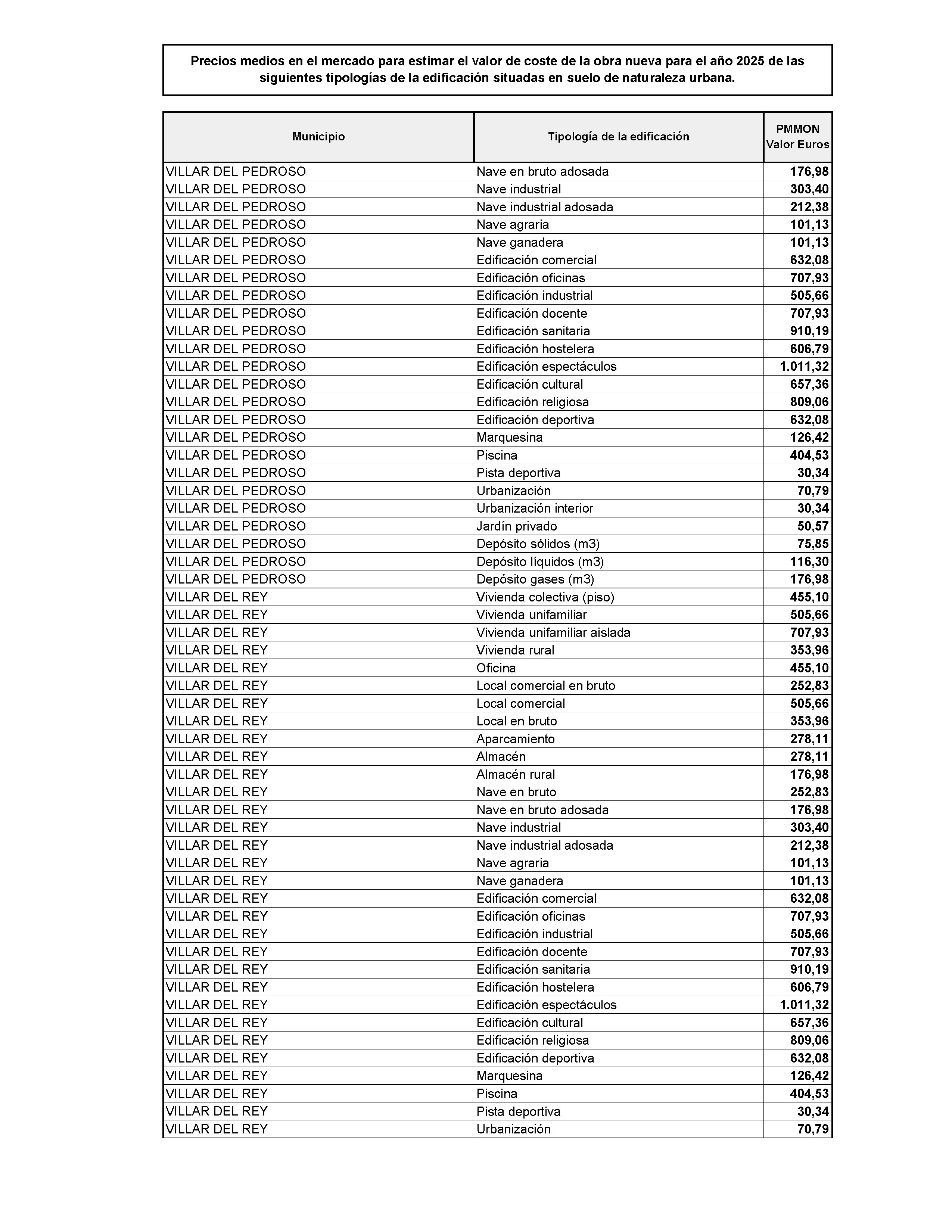

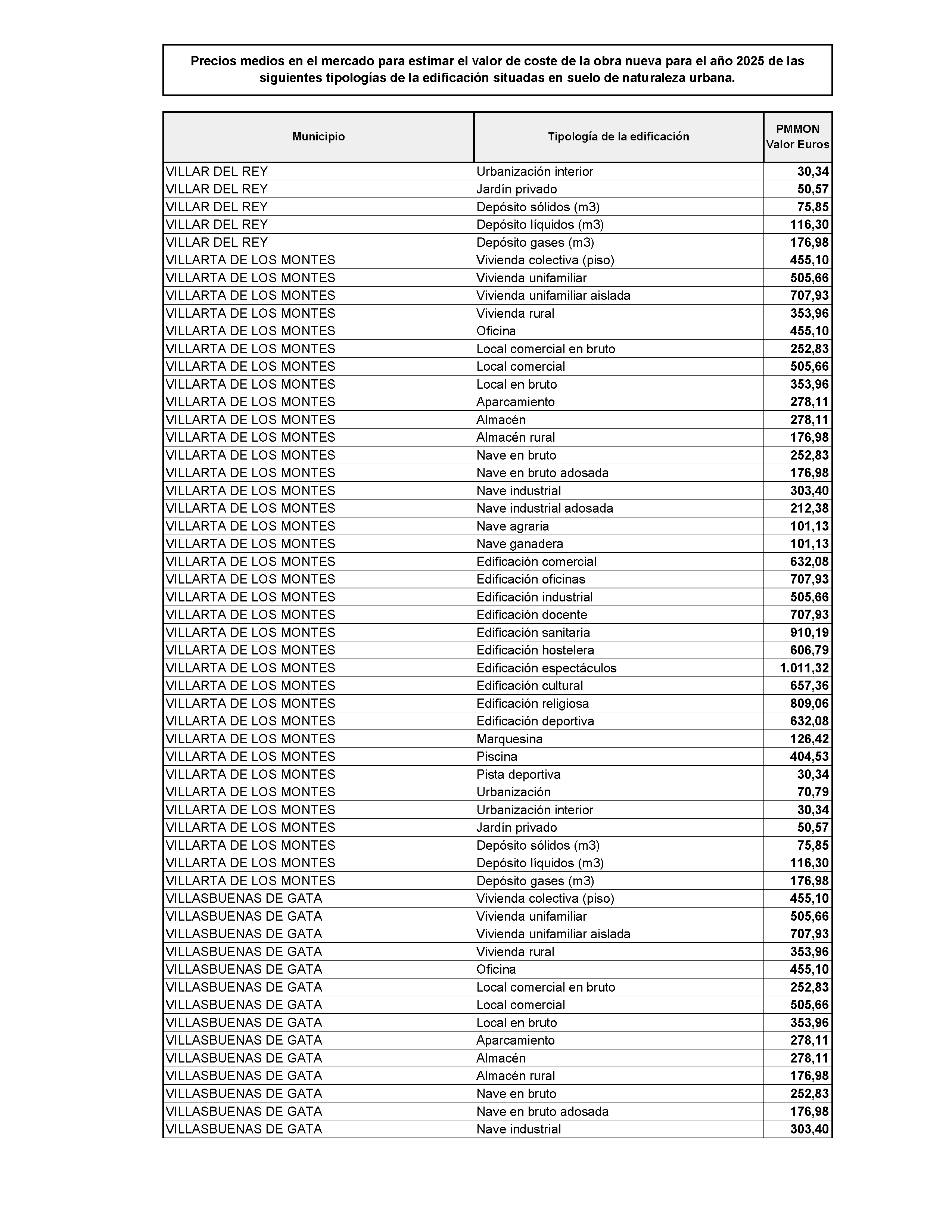

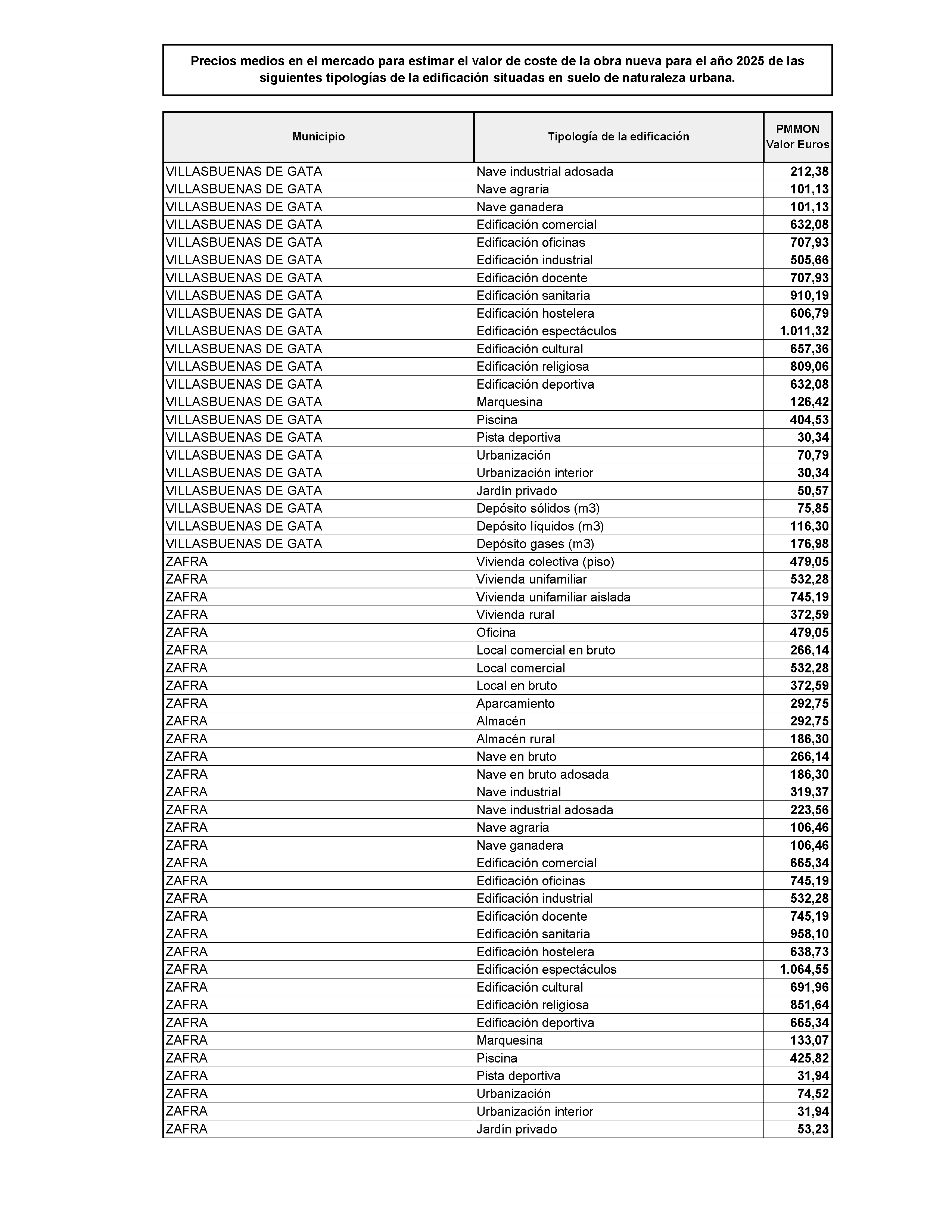

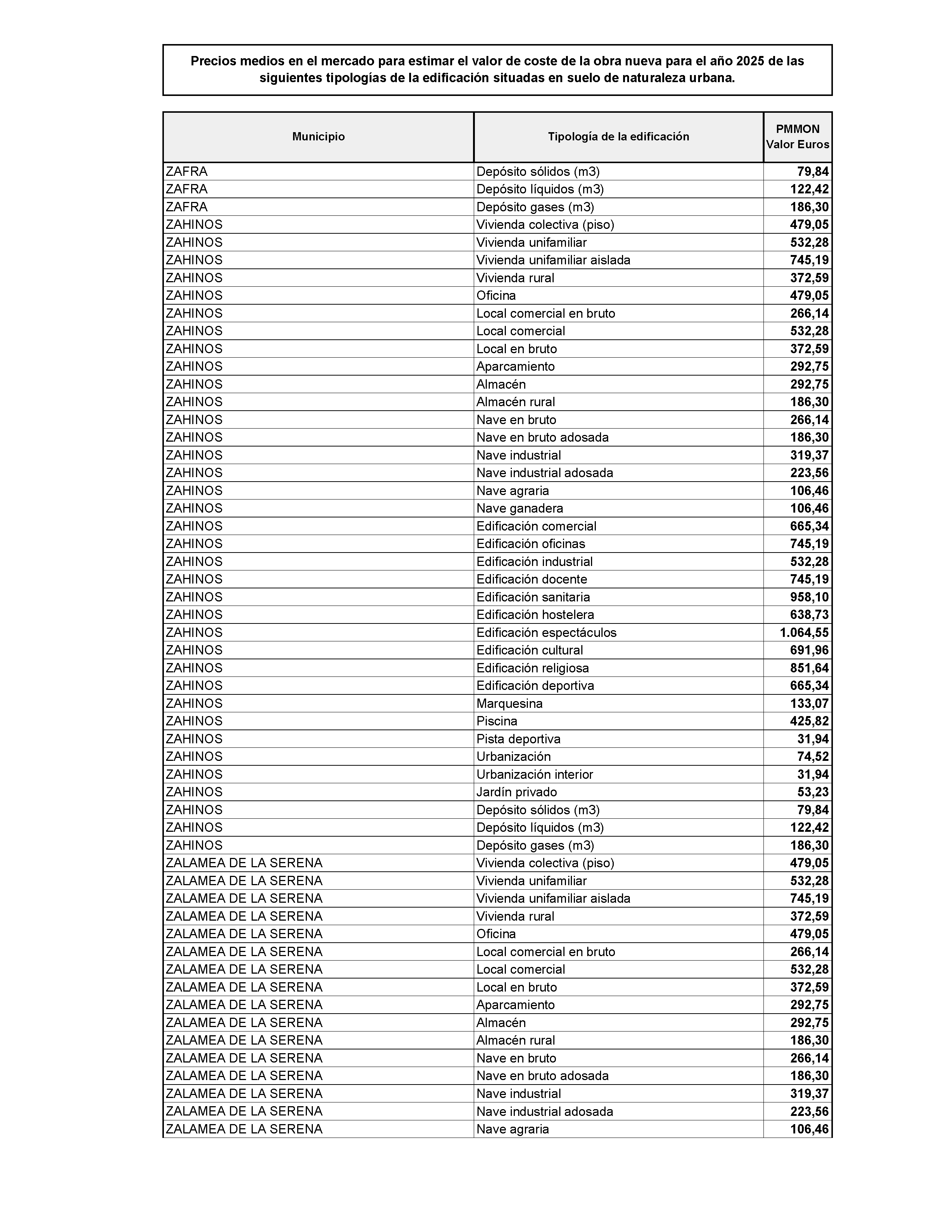

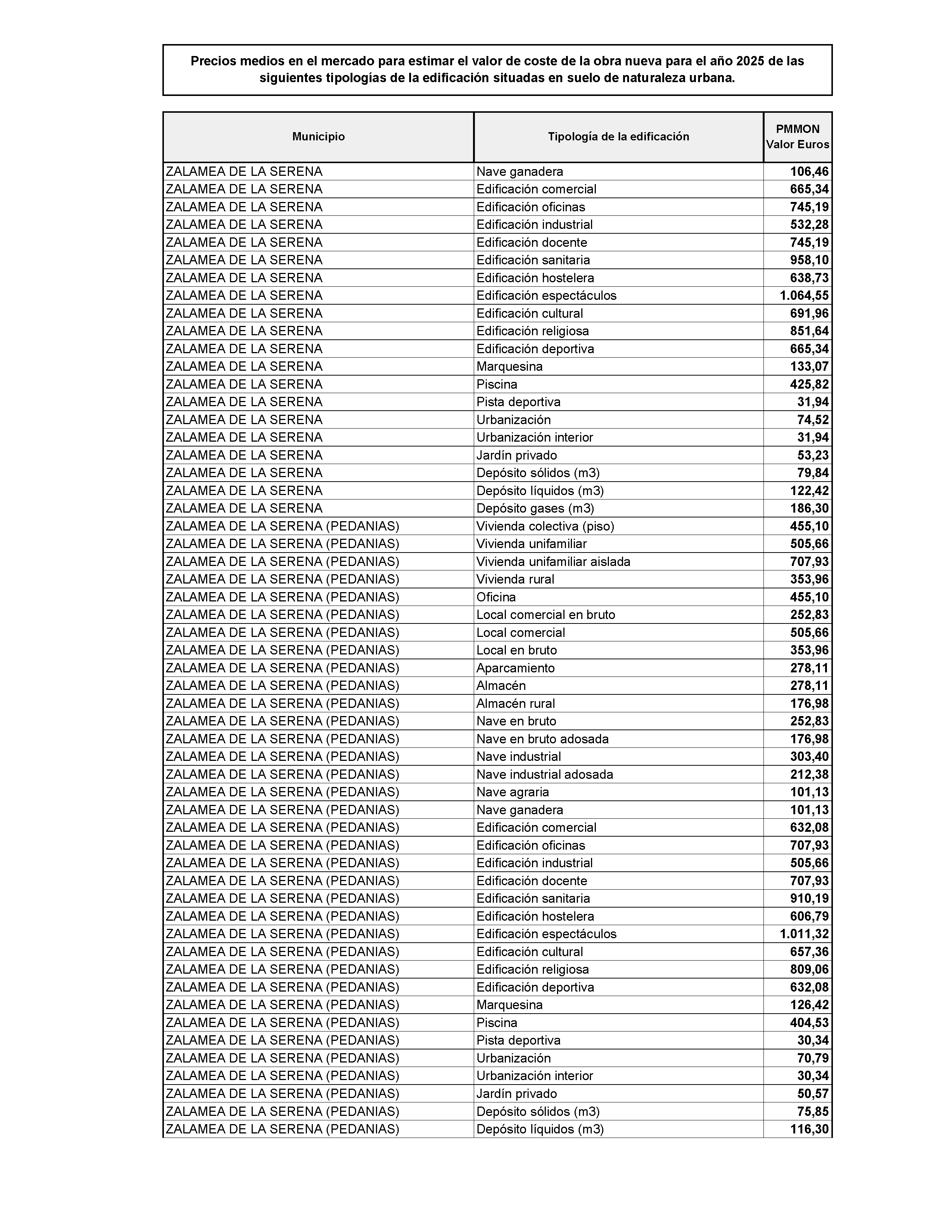

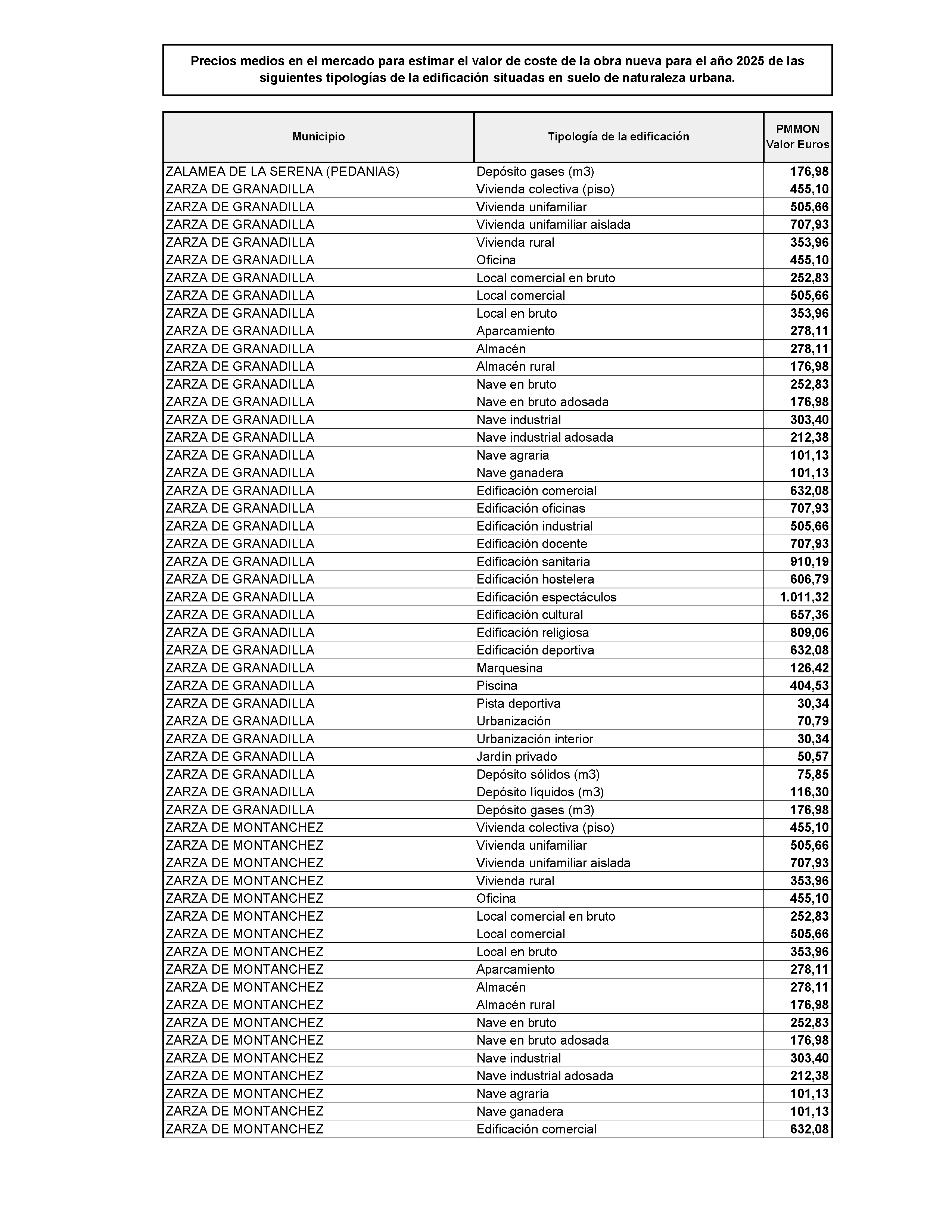

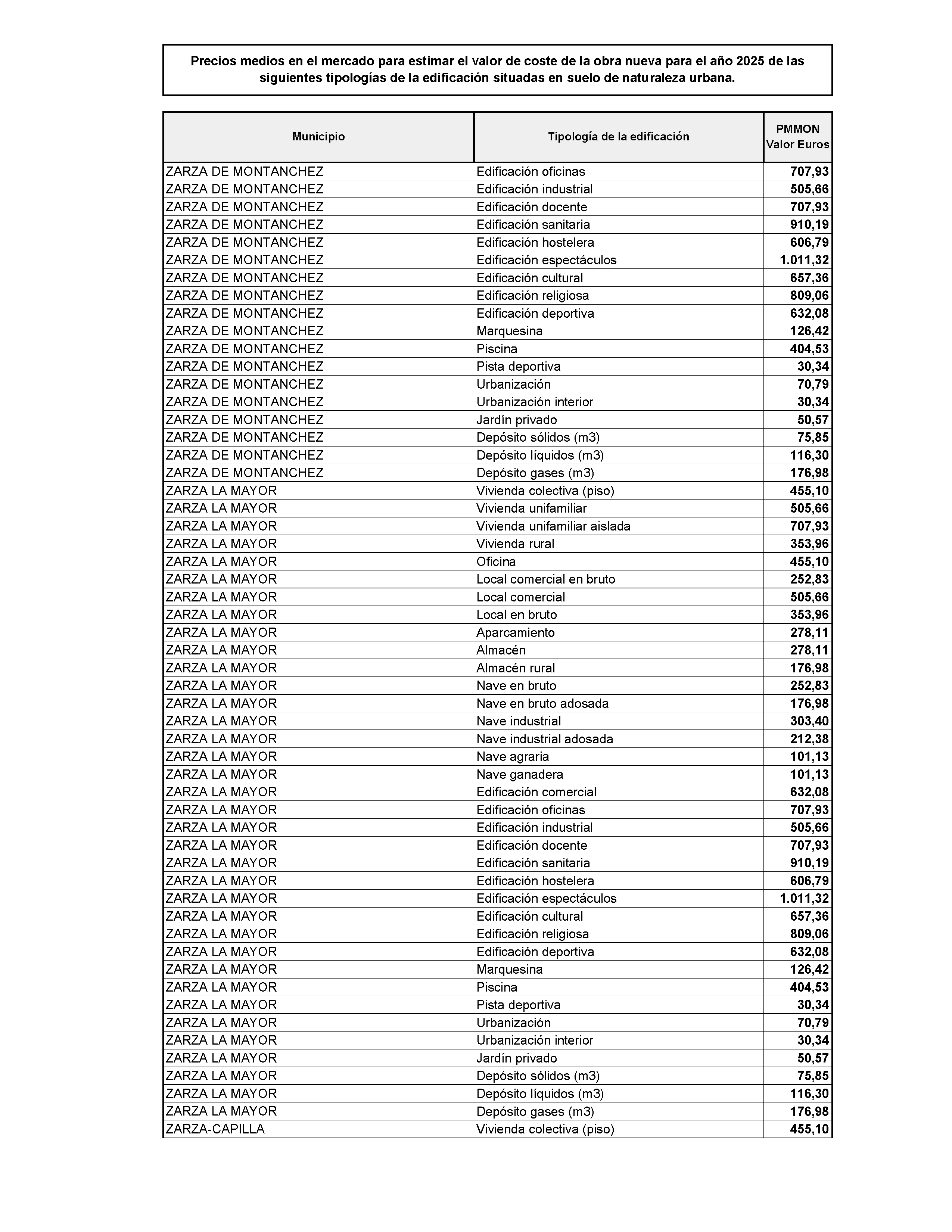

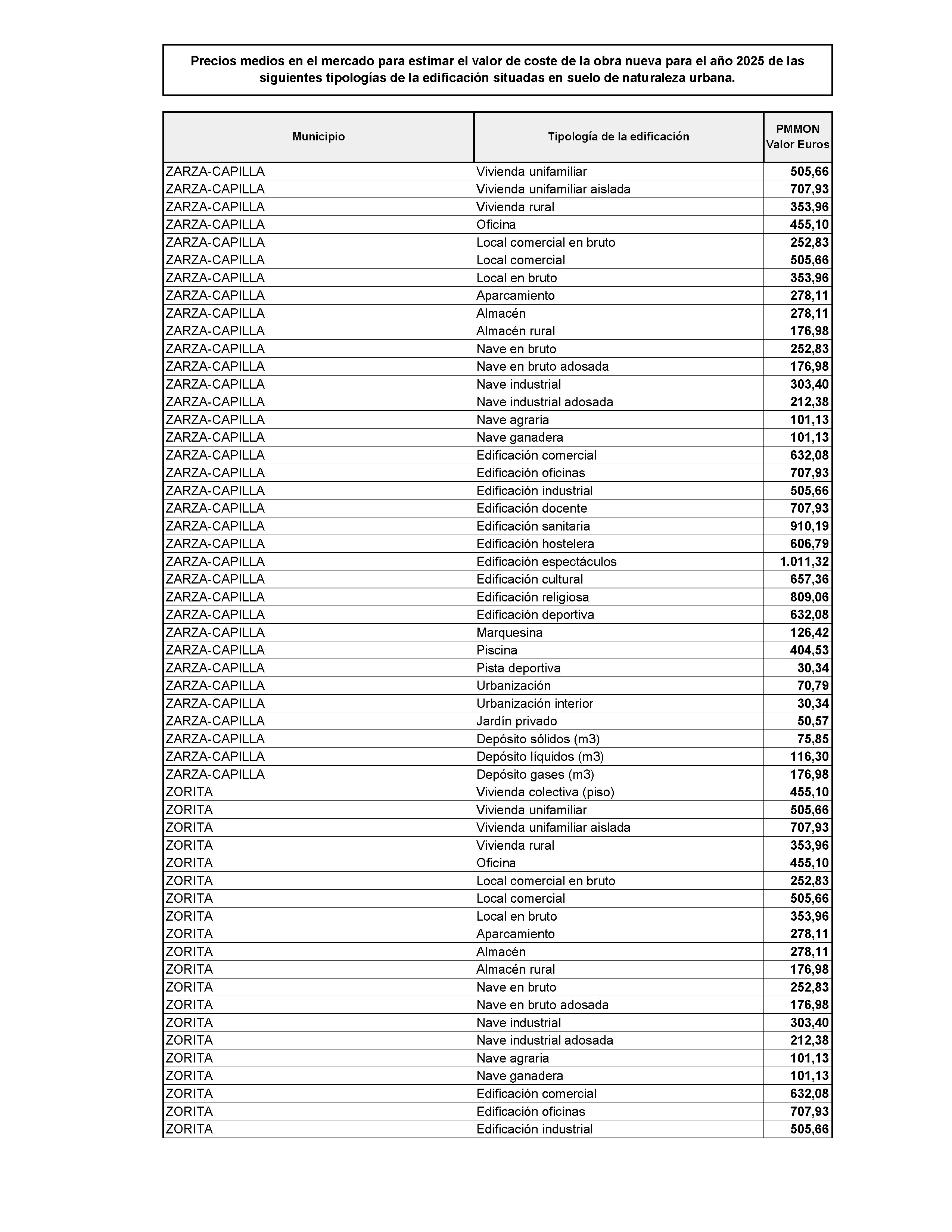

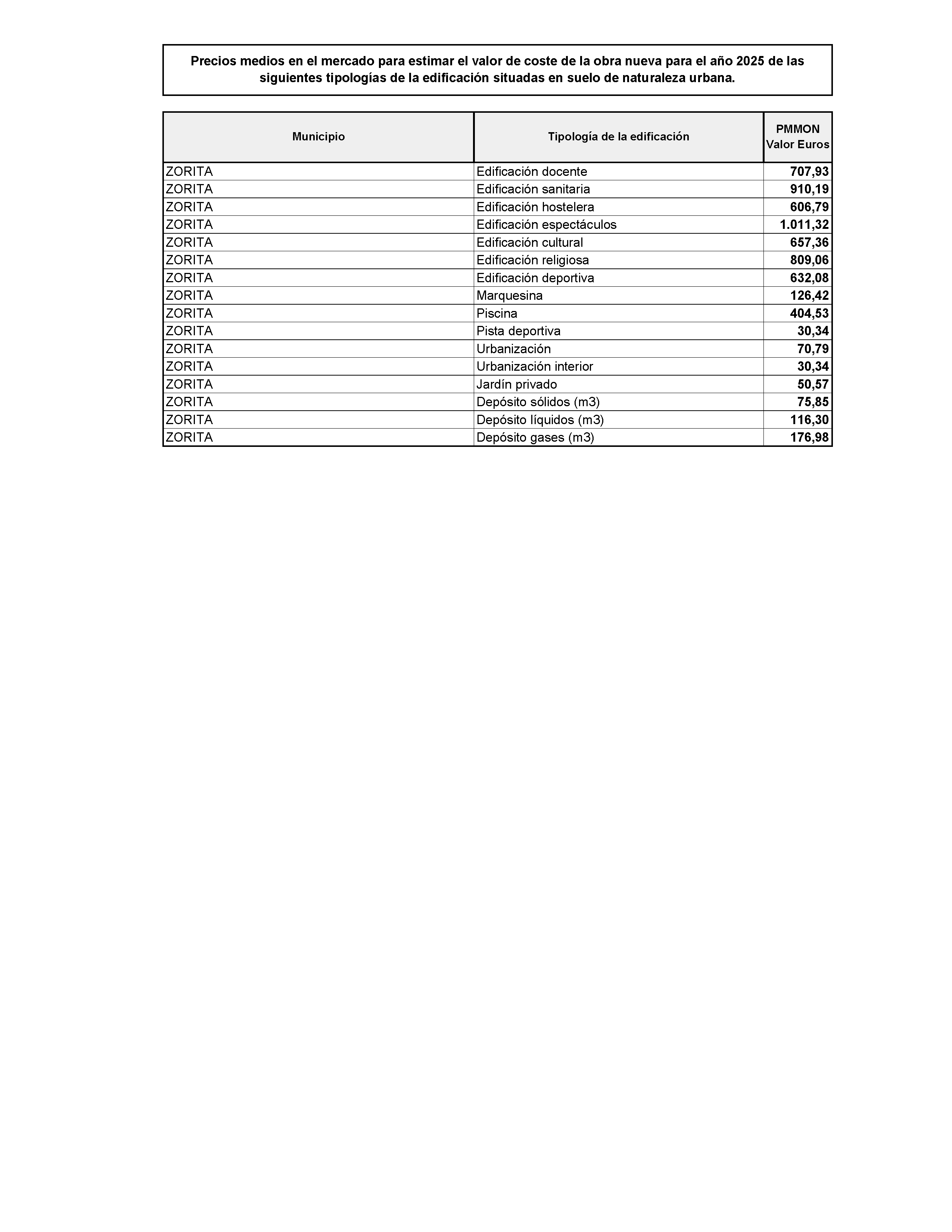

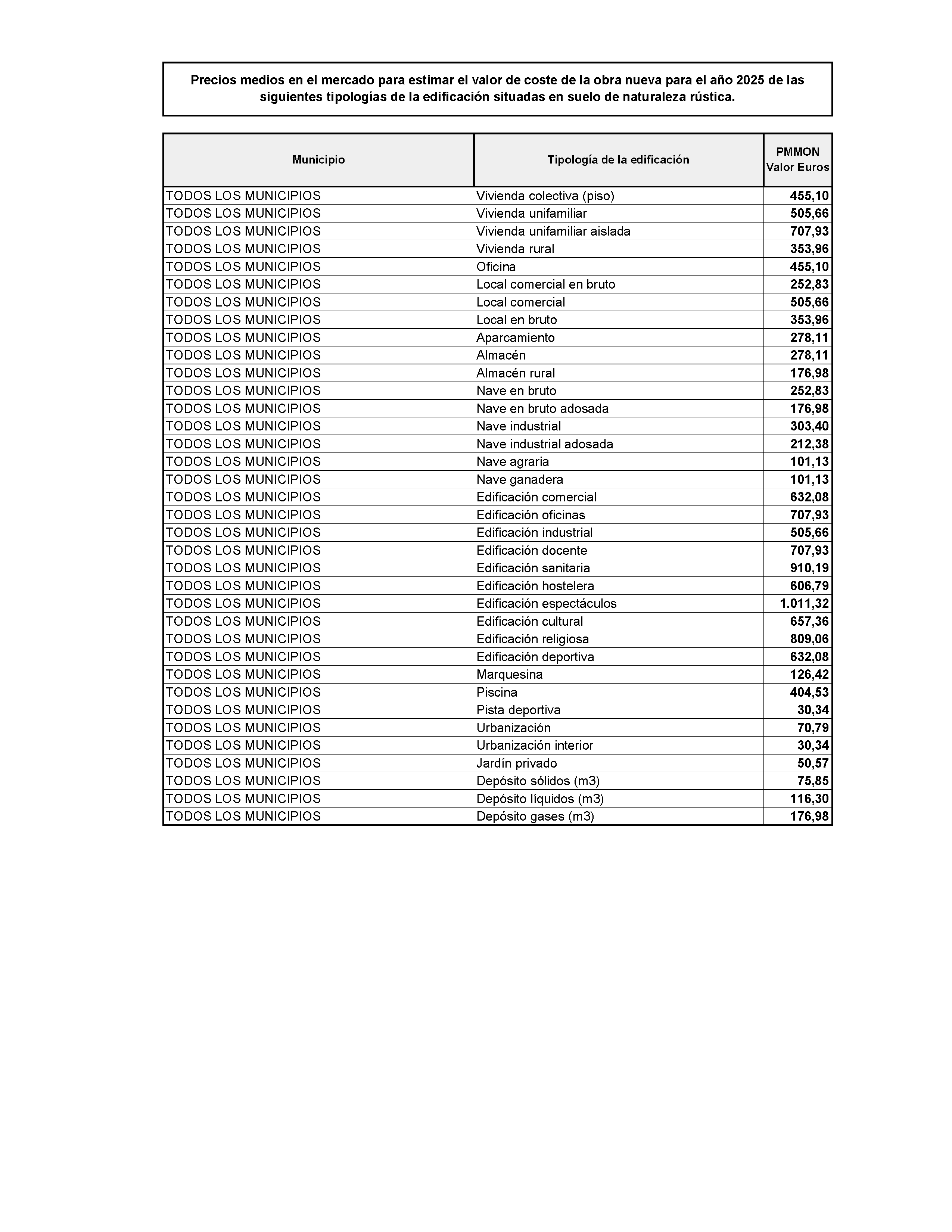

Se aprueban los precios medios en el mercado, expresados en euros por metro cuadrado construido, para estimar el valor de coste de la obra nueva de determinados bienes inmuebles radicados en el territorio de la Comunidad Autónoma de Extremadura, a efectos de la liquidación de los hechos imponibles del impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados que se devenguen en el año 2025. Dichos precios medios figuran en el anexo II de la presente orden.

Artículo 3. Reglas para la aplicación de los precios medios y efectos.

1. La estimación del valor de coste de la obra nueva para bienes inmuebles se obtendrá multiplicando los precios medios a que hace referencia el artículo anterior por la superficie construida del bien inmueble, y por el coeficiente en función de la calidad real de la edificación, cuyas tipologías de la edificación sean las siguientes:

a) Vivienda colectiva (piso).

b) Vivienda unifamiliar.

c) Vivienda unifamiliar aislada.

d) Vivienda rural.

e) Oficina.

f) Local comercial en bruto.

g) Local comercial.

h) Local en bruto.

i) Aparcamiento.

j) Almacén.

k) Almacén rural.

l) Nave en bruto.

m) Nave en bruto adosada.

n) Nave industrial.

o) Nave industrial adosada.

p) Nave agraria.

q) Nave ganadera.

r) Edificación comercial.

s) Edificación oficinas.

t) Edificación industrial.

u) Edificación docente.

v) Edificación sanitaria.

w) Edificación hostelera.

x) Edificación espectáculos.

y) Edificación cultural.

z) Edificación religiosa.

aa) Edificación deportiva.

bb) Marquesina.

cc) Piscina.

dd) Pista deportiva.

ee) Urbanización.

ff) Urbanización interior.

gg) Jardín privado.

hh) Depósito sólidos (m3).

ii) Depósito líquidos (m3).

jj) Depósito gases (m3).

2. Tratándose de balsas de regulación, realizadas en tierra e impermeabilizadas con lámina, para una profundidad media de un metro, se estimará un valor de coste de la obra nueva de 4,54 euros por metro cuadrado en relación con lo dispuesto en la anexo I del Decreto 179/2017, de 31 de octubre, por el que se establecen las bases reguladoras de las ayudas a la implantación de sistemas de riego que promuevan el uso eficiente del agua y la energía en las explotaciones agrarias de la Comunidad Autónoma de Extremadura.

3. En el caso de invernaderos, sean de tipo raspa-amagado o multitúnel, se estará a lo dispuesto por el Observatorio de Precios y Mercados de la Agencia de Gestión Agraria y Pesquera de la Consejería de Agricultura, Pesca y Desarrollo Rural de la Comunidad Autónoma de Andalucía, y se estimará un valor de coste de obra nueva de 11,90 euros por metro cuadrado para los invernaderos tipo raspa-amagado y de 19,30 euros por metro cuadrado para los invernaderos tipo multitúnel. Los invernaderos tipo raspa-amagado se caracterizan por estar formados por módulos a dos aguas adosados, con cerramiento de la cubierta formado por láminas flexibles de plástico situadas entre dos mallas de alambre, extendiéndose el alambre a los cerramiento laterales de la estructura. El ángulo de la cubierta suele oscilar entre 6º y 20º. La cubierta se compone de dos partes; la raspa, que es la intersección de las dos vertientes de la cubierta de un módulo en la parte más alta; y el amagado, que es la intersección de la parte inferior de las vertientes de cubierta entre módulos adyacentes. Y los invernaderos tipo multitúnel se caracterizan por la forma semicilíndrica de la cubierta y por su estructura totalmente metálica. La unión entre las diferentes piezas se realiza mediante bridas o abrazaderas y se fijan con tornillos. En estos invernaderos el plástico se sujeta a la estructura mediante unos perfiles denominados omegas, eliminándose los entramados de alambre típicos del resto de estructuras.

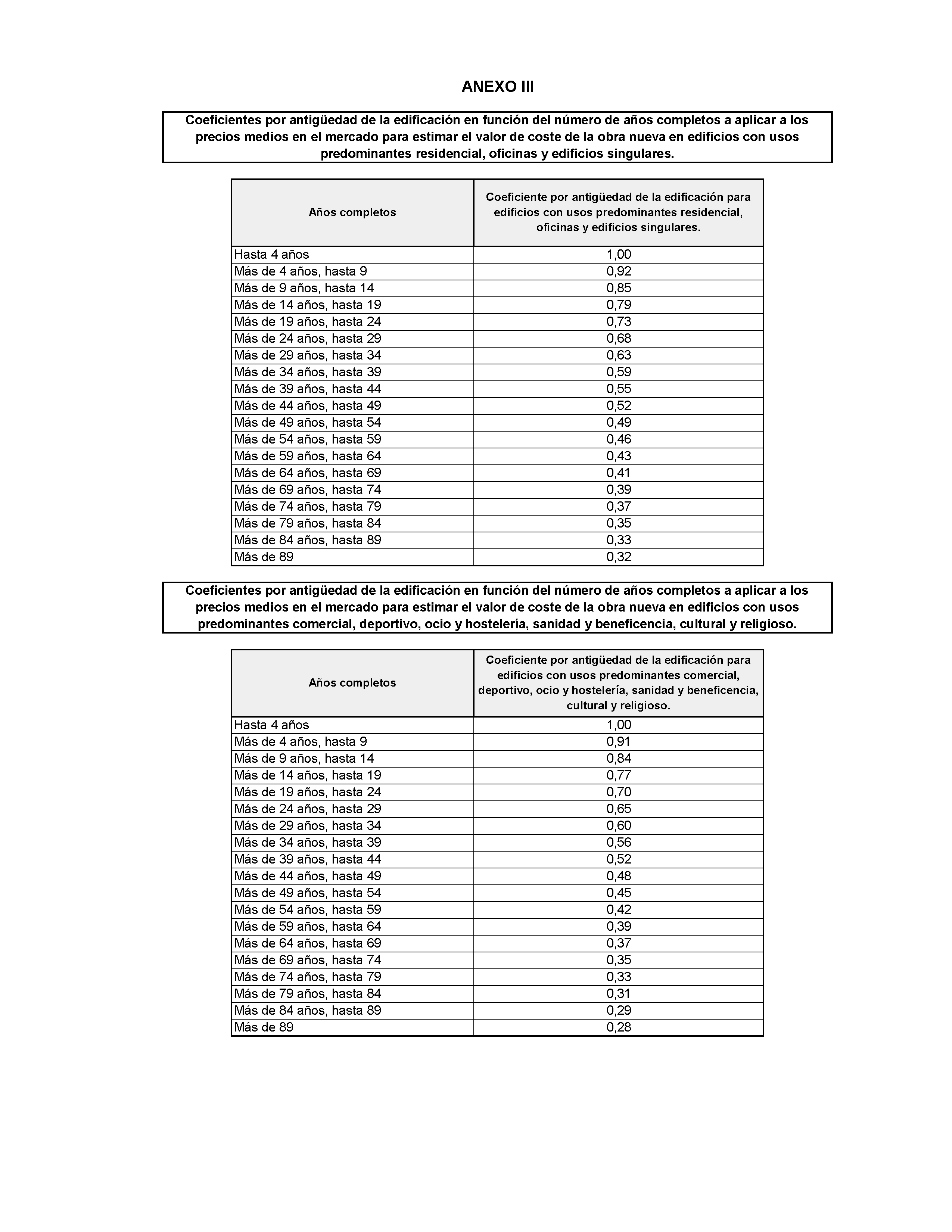

4. Para las escrituras de declaración de obra nueva que se refieran a construcciones terminadas que cuenten con más de cuatro años de antigüedad, el valor obtenido de acuerdo con la regla anterior se corregirá en función del número de años de antigüedad y en función del estado de conservación de la edificación mediante coeficientes correctores, y el resultado ofrecerá el valor mínimo actualizado de coste de la obra nueva a la fecha de devengo del Impuesto. Dichos coeficientes figuran en el anexo III de la presente orden.

5. Para declaraciones de obra nueva por reconstrucción o rehabilitación de edificaciones, se utilizará el precio medio de la tipología de la edificación resultante de dicha reconstrucción o rehabilitación, de entre las señaladas en el apartado 1 de este artículo.

6. Cuando el valor declarado por el contribuyente sea igual o superior al valor estimado conforme a los apartados 1, 2 y 3 de este artículo, prevalecerá aquél y no se procederá a la comprobación de valores, de acuerdo con lo establecido en los artículos 134.1 de la Ley 58/2003, de 17 de diciembre, General Tributaria y 72.3 del Texto Refundido de las disposiciones legales de la Comunidad Autónoma de Extremadura en materia de Tributos Cedidos por el Estado, aprobado por Decreto Legislativo 1/2013, de 21 de mayo.

7. Tratándose de bienes inmuebles a los que no sea de aplicación lo dispuesto en los apartados 1, 2 y 3 de este artículo, la Administración podrá estimar su valor aplicando los precios medios aprobados en el artículo anterior, una vez comprobada la coincidencia de las características físicas, económicas y legales con las reales del mismo.

Artículo 4. Información sobre valores.

A los efectos establecidos en los artículos 34.1.n) de la Ley 58/2003, de 17 de diciembre y 76 del Texto Refundido de las disposiciones legales de la Comunidad Autónoma de Extremadura en materia de Tributos Cedidos por el Estado, aprobado por Decreto Legislativo 1/2018, de 10 de abril, los interesados en conocer el valor que la Administración Tributaria asigna al coste de la obra nueva que se declare, podrán calcular dicho valor en la forma establecida en el artículo anterior para las tipologías de la edificación especificadas en sus apartados 1, 2 y 3.

Los valores así obtenidos podrán consignarse en las autoliquidaciones del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, sin perjuicio de lo dispuesto en el apartado 6 del artículo anterior.

Disposición adicional primera. Habilitación para su ejecución.

Se autoriza a la Dirección General de Tributos de la Consejería de Hacienda y Administración Pública, en el ámbito de su competencia, para realizar cuantas actuaciones sean necesarias en ejecución de lo dispuesto en la presente Orden.

Disposición adicional segunda. Aplicación en ejercicios sucesivos.

Los precios medios en el mercado aprobados en la presente Orden se aplicarán a los hechos imponibles que se devenguen con posterioridad a 31 de diciembre de 2025, en tanto en cuanto no se lleve a cabo su actualización.

Disposición final única. Entrada en vigor.

La presente Orden entrará en vigor el día 1 de enero de 2025.

Mérida, 19 de diciembre de 2024.

La Consejera,

ELENA MANZANO SILVA

ANEXO I

METODOLOGÍA EMPLEADA PARA LA OBTENCIÓN DE LOS PRECIOS MEDIOS EN EL MERCADO ESTABLECIDOS EN EL ANEXO II

1. Determinación del cálculo del precio medio en el mercado.

El precio medio en el mercado para estimar el valor de coste de la obra nueva (PMMON), se obtiene multiplicando el coste medio regional del Presupuesto de Referencia de Ejecución Material del Colegio Oficial de Arquitectos de Extremadura, actualizado con el índice anual de costes del sector de la construcción, publicado por el Ministerio de Transportes y Movilidad Sostenible, para el año 2023, por los coeficientes correctores en función del nivel medio de calidad de la edificación (Q) y en función del uso y la tipología de la edificación (UT).

PMMON = CpAct x Q x UT

Siendo:

PMMON: precio medio en el mercado de coste de la obra nueva.

CpAct: coste medio regional actualizado con el índice anual de costes del sector de la construcción para el año 2023 (532,28 /m2).

Q: coeficiente corrector en función del nivel medio de calidad de la edificación.

UT: coeficiente corrector en función del uso y la tipología de la edificación.

Estos coeficientes son los siguientes:

a) Coeficiente corrector en función del nivel medio de calidad de la edificación (Q).

Este coeficiente hace referencia al nivel medio de equipamientos, acabados e instalaciones de las construcciones. Se consideran para todas las tipologías de la edificación dos niveles medios de calidad de la edificación en función del número de habitantes de los municipios:

Nivel estándar = 1,00.

Nivel de calidad en el medio rural = 0,95.

El nivel estándar se aplicará a todos aquellos municipios cuya población sea mayor o igual de 2.500 habitantes.

El nivel de calidad en el medio rural se aplicará a todos aquellos municipios cuya población sea menor de 2.500 habitantes y para todas aquellas edificaciones situadas en suelo de naturaleza rústica.

El número de habitantes de cada municipio se obtiene a partir de los últimos datos publicados por el Instituto Nacional de Estadística para la Comunidad Autónoma de Extremadura.

b) Coeficiente corrector en función del uso y la tipología de la edificación (UT).

Este coeficiente hace referencia al uso y tipología de la edificación de las construcciones. Se consideran los siguientes coeficientes en función del uso y tipología de la edificación para cada tipología de la edificación:

| Tipología de la edificación | Tipología COADE | UT |

|---|---|---|

| Vivienda colectiva (piso) | edificio plurifamiliar entre medianeras. | 0,90 |

| Vivienda unifamiliar | unifamiliar en hilera (3 ó más viviendas). | 1,00 |

| Vivienda unifamiliar aislada | unifamiliar aislada y pareada. | 1,40 |

| Vivienda rural | unifamiliar en hilera (3 ó más viviendas). | 0,70 (1) |

| Oficina | edificio plurifamiliar entre medianeras. | 0,90 |

| Local en bruto | almacenes y locales en otras plantas distintas a la baja, (en bruto). | 0,70 |

| Local comercial en bruto | en planta baja de edificios de viviendas, (en bruto). | 0,50 |

| Local comercial | local comercial acondicionado sin uso. | 1,00 |

| Aparcamiento | en planta baja de edificios de viviendas. | 0,55 |

| Almacén | en planta baja de edificios de viviendas. | 0,55 |

| Almacén rural | en planta baja de edificios de viviendas. | 0,35 (2) |

| Nave en bruto | naves sencillas en bruto y sin instalaciones. | 0,50 |

| Nave en bruto adosada | naves sencillas en bruto y sin instalaciones. | 0,35 (3) |

| Nave industrial | naves sencillas adaptadas. | 0,60 |

| Nave industrial adosada | naves sencillas adaptadas. | 0,42 (4) |

| Nave agraria | naves sencillas en bruto y sin instalaciones. | 0,20 (5) |

| Nave ganadera | naves sencillas en bruto y sin instalaciones. | 0,20 (5) |

| Edificación comercial | Hipermercados, mercados, supermercados. | 1,25 |

| Edificación oficinas | en edificios de uso exclusivo. | 1,40 |

| Edificación industrial | Edificaciones industriales singulares. | 1,00 |

| Edificación docente | preescolar y enseñanzas primaria, secundaria, universitaria o F.P. | 1,40 |

| Edificación sanitaria | hospitales y clínicas. | 1,80 |

| Edificación hostelera | hoteles de 1,2 y 3 estrellas, Moteles y Turismo Rural. | 1,20 |

| Edificación espectáculos | cines, teatros, discotecas, salas de fiesta, casinos. | 2,00 |

| Edificación cultural | Otros tipos de edificaciones. | 1,30 (6) |

| Edificación religiosa | Otros tipos de edificaciones. | 1,60 (7) |

| Edificación deportiva | Otros tipos de edificaciones. | 1,25 (8) |

| Marquesina | Otros tipos de edificaciones. | 0,25 (9) |

| Piscina | piscinas al aire libre. | 0,80 |

| Pista deportiva | Pistas de asfalto, hormigón y terrazas con drenaje. | 0,06 |

| Urbanización | Urbanización. | 0,14 |

| Urbanización interior | Pistas de asfalto, hormigón y terrazas de drenaje | 0,06 |

| Jardín privado | Jardines privados | 0,10 |

| Depósito de sólidos | Otros tipos de edificaciones. | 0,15 (10) |

| Depósito de líquidos | Otros tipos de edificaciones. | 0,23 (11) |

| Depósito de gases | Otros tipos de edificaciones. | 0,35 (12) |

(1) Coeficiente obtenido en función de la relación existente entre viviendas unifamiliares de carácter urbana con la edificación rural en uso exclusivo de vivienda, según el cuadro de coeficientes del valor de las construcciones del Real Decreto 1020/1993, de 25 de junio, por el que se aprueban las normas técnicas de valoración y el cuadro marco de valores del suelo y de las construcciones para determinar el valor catastral de los bienes inmuebles de naturaleza urbana.

(2) Coeficiente obtenido en función de la relación existente entre viviendas unifamiliares de carácter urbana con los anexos de la edificación rural, según el cuadro de coeficientes del valor de las construcciones del Real Decreto 1020/1993, de 25 de junio, por el que se aprueban las normas técnicas de valoración y el cuadro marco de valores del suelo y de las construcciones para determinar el valor catastral de los bienes inmuebles de naturaleza urbana.

(3) Coeficiente obtenido en función de estudios de mercado, cuyo coste final de la edificación es inferior al determinado para naves en bruto.

(4) Coeficiente obtenido en función de estudios de mercado, cuyo coste final de la edificación es inferior al determinado para naves industriales.

(5) Coeficiente obtenido en función de estudios de mercado, cuyo coste final de la edificación es inferior al determinado en el artículo 11 del DECRETO 142/2021, de 21 de diciembre, por el que se establecen las bases reguladoras y normas de aplicación de las ayudas a la mejora y modernización de las explotaciones agrarias mediante Planes de Mejora en la Comunidad Autónoma de Extremadura incluidas en el instrumento de recuperación de la UE para hacer frente al impacto de la crisis COVID-19 y primera convocatoria para el ejercicio 2021.

(6) Coeficiente obtenido en función de la relación existente entre viviendas unifamiliares de carácter urbana con bibliotecas y museos, según el cuadro de coeficientes del valor de las construcciones del Real Decreto 1020/1993 de 25 de junio, por el que se aprueban las normas técnicas de valoración y el cuadro marco de valores del suelo y de las construcciones para determinar el valor catastral de los bienes inmuebles de naturaleza urbana.

(7) Coeficiente obtenido en función de la relación existente entre viviendas unifamiliares de carácter urbana con iglesias y capillas, según el cuadro de coeficientes del valor de las construcciones del Real Decreto 1020/1993 de 25 de junio, por el que se aprueban las normas técnicas de valoración y el cuadro marco de valores del suelo y de las construcciones para determinar el valor catastral de los bienes inmuebles de naturaleza urbana.

(8) Coeficiente obtenido en función de la relación existente entre viviendas unifamiliares de carácter urbana con hipódromos, canódromos, velódromos, etc, según el cuadro de coeficientes del valor de las construcciones del Real Decreto 1020/1993 de 25 de junio, por el que se aprueban las normas técnicas de valoración y el cuadro marco de valores del suelo y de las construcciones para determinar el valor catastral de los bienes inmuebles de naturaleza urbana.

(9) Nuevo coeficiente obtenido en función de estudios de mercado, cuyo coste final de la edificación es el 50 por 100 del determinado para naves en bruto.

(10) Nuevo coeficiente obtenido en función de la relación existente entre viviendas unifamiliares de carácter urbana con silos y depósitos para sólidos (en metros cúbicos), según el cuadro de coeficientes del valor de las construcciones del Real Decreto 1020/1993 de 25 de julio, por el que se aprueban las normas técnicas de valoración y el cuadro marco de valores de suelo y de las construcciones para determinar el valor catastral de los bienes de naturaleza urbana.

(11) Nuevo coeficiente obtenido en función de la relación existente entre viviendas unifamiliares de carácter urbana con depósitos de líquidos (en metros cúbicos), según el cuadro de coeficientes del valor de las construcciones del Real Decreto 1020/1993, de 25 de julio, por el que se aprueban las normas técnicas de valoración y el cuadro marco de valores de suelo y de las construcciones para determinar el valor catastral de los bienes de naturaleza urbana.

(12) Nuevo coeficiente obtenido en función de la relación existente entre viviendas unifamiliares de carácter urbana con depósitos de gases (en metros cúbicos), según el cuadro de coeficientes del valor de las construcciones del Real Decreto 1020/1993, de 25 de julio, por el que se aprueban las normas técnicas de valoración y el cuadro marco de valores de suelo y de las construcciones para determinar el valor catastral de los bienes de naturaleza urbana.

2. Determinación de la tipología de la edificación del inmueble.

a) Vivienda colectiva (piso).

Viviendas situadas en edificios destinados total o parcialmente a viviendas, construidas en altura, estén o no divididas horizontalmente y que constituyan manzana cerrada o formen parte de una manzana completa. El edificio en el que se ubican tiene una entrada única y común, escaleras comunes y ascensores o elevadores comunes a todas las viviendas a las que accede desde rellanos o descansillos o pasillos de uso común para todo el edificio. Generalmente están situadas en edificios con dos o más fachadas a calles o plazas. Se computará el total de superficie construida destinada al uso residencial incluyendo dormitorios, buhardillas, salones, baños, cocina, estudios, almacén o despensa, bodega y en general cualquier dependencia que haya sido objeto de división interior con tabiques, ventanas, puertas, etc.

b) Vivienda unifamiliar.

Viviendas de uso familiar que por su construcción se hallan adosadas con otras viviendas vecinas por dos límites laterales. Pueden tener una o varias plantas, con o sin parcela privativa y con o sin parcela comunitaria de uso colectivo para todos los vecinos, (conocidas popularmente como chalés o dúplex adosados). Se computará el total de superficie construida destinada al uso residencial incluyendo dormitorios, buhardillas, salones, baños, cocina, estudios, almacén o despensa, bodega y en general cualquier dependencia que haya sido objeto de división interior con tabiques, ventanas, puertas, etc.

c) Vivienda unifamiliar aislada.

Viviendas de uso familiar que por su construcción se hallan en parcelas individuales aisladas o colindantes entre sí por una fachada de la vivienda. Se aplica a las construcciones de este tipo conocidas popularmente como chalés, dúplex, villa, etc. Se caracterizan por estar ubicadas en parcelas independientes, con la construcción situada en el centro de la parcela o en un lateral de esta, pudiendo ser colindante la vivienda con otra vecina. Las viviendas de esta tipología tienen libres y al exterior tres o cuatro fachadas. Se computará el total de superficie construida destinada al uso residencial incluyendo dormitorios, buhardillas, salones, baños, cocina, estudios, almacén o despensa, bodega y en general cualquier dependencia que haya sido objeto de división interior con tabiques, ventanas, puertas, etc.

d) Vivienda rural.

Se refiere a viviendas de uso familiar situadas generalmente en poblaciones con menos de 2.500 habitantes, y en las afueras de municipios de mayor población, cuyas características principales son haber sido construidas con elementos constructivos tradicionales (cimientos de piedra, paredes de mampostería, piedra, ladrillos o adobe, unidos con argamasa de cal, cemento o yeso, cubierta plana a base de baldosas cerámicas o inclinada a base de teja cerámica árabe, soportada con vigas de madera, bajo mallazo de cañizo, carpintería de madera o hierro), y que, por sus propias características fueron construidas con anterioridad a 1960 y no han sufrido ningún tipo de reforma de importancia. Este tipo de viviendas suelen estar construidas en planta baja, pudiendo tener una planta alta o cámara, así como patios interiores y espacios destinados a cobertizos, cuadras, pajares o cocheras. Su prototipo suele ser la típica casa tradicional extremeña que originalmente servía de vivienda y guarda de animales de labor o aperos de labranza. También se consideran viviendas rurales las casas típicas serranas del norte de Cáceres las cuales pueden tener varias plantas (generalmente un máximo de tres), y cuyos elementos constructivos principales son la madera de castaño, el adobe y la piedra de granito. La planta baja se articula a través de un zaguán, que da paso a la cuadra, a la bodega o la despensa, a la habitación para aperos, etc. La cocina ocupa un amplio espacio de la planta alta al estar concebida como lugar de reunión en torno al hogar. El resto del espacio de esta planta se subdivide en pequeñas habitaciones, utilizadas como alcobas. Por último, el espacio sobrante entre los ángulos de la cubierta, o sobrado, sirve como almacén de aquellos productos agrícolas que puedan ser dañados por la humedad. El piso alto puede llevar una solana, bien volada sobre mensulones de piedra o rollizos, cubierta con un tejaroz, o bien retranqueada sobre el plano de fachada. Se computará el total de superficie construida destinada al uso residencial incluyendo dormitorios, salones, baños, cocina, almacén o despensa, y en general cualquier dependencia que haya sido objeto de división interior con tabiques, ventanas, puertas, etc.

e) Oficina.

Elemento de un edificio que se destina a oficinas. Se computará el total de superficie construida destinada al uso oficinas incluyendo despachos, salas de reuniones, baños, cocina, estudios, almacén y en general cualquier dependencia que haya sido objeto de división interior con tabiques, ventanas, puertas, etc.

f) Local en bruto.

Edificio o elemento de un edificio que se destina a local cuyo nivel medio de equipamientos, acabados e instalaciones está en bruto y sin instalaciones. Se computará el total de superficie construida incluyendo el salón diáfano en bruto y sin instalaciones.

g) Local comercial en bruto.

Edificio o elemento de un edificio que se destina a local comercial cuyo nivel medio de equipamientos, acabados e instalaciones está en bruto y sin instalaciones. Se computará el total de superficie construida destinada al uso comercial incluyendo el salón diáfano en bruto y sin instalaciones.

h) Local comercial.

Edificio o elemento de un edificio que se destina a local comercial, taller, pequeña industria, o cualquier otra edificación de pequeña entidad cuya actividad principal sea el uso comercial. Se computará el total de superficie construida destinada al uso comercial, incluyendo zonas de venta, pasillos comerciales, despachos, baños, almacén y en general cualquier dependencia que haya sido objeto de división interior con tabiques, ventanas, puertas, etc.

i) Aparcamiento.

Zonas anejas a las viviendas, situadas generalmente en sótanos, semisótanos o bajos, dedicadas exclusivamente a aparcamiento de vehículos, constituyan o no finca registral independiente. Son aparcamientos o garajes los espacios diáfanos en sótanos, semisótanos o bajos, marcados con líneas horizontales, aptos para la entrada y estancia de vehículos, dotados de un acceso común a todos los usuarios y de zonas de maniobra y paso. Igualmente, cuando se trata de espacio cerrado con igual destino, aunque tenga entrada individual a dicho espacio. Se computará el total de superficie construida destinada al uso estacionamiento, incluyendo la plaza de aparcamiento propiamente dicha más las zonas de maniobra y paso necesarias para el acceso a la misma.

j) Almacén.

Zonas anejas a las viviendas, diáfanas, situadas en terrazas de edificios o en sótanos o semisótanos, constituyan o no finca registral independiente. Son almacenes o trasteros a estos efectos, los espacios de dimensiones reducidas (generalmente inferiores a 10 m2), sin divisiones interiores, sin ventanas ni huecos al exterior, excepto la puerta de acceso y que están destinados preferentemente a la guarda de utensilios o enseres de uso doméstico. Se computará el total de superficie construida destinada al uso almacén.

k) Almacén rural.

Zonas anejas a las viviendas rurales, diáfanas, situadas en planta alta o cámara, así como espacios destinados a cobertizos, cuadras, pajares o cocheras. También se considera almacenes rurales al espacio sobrante entre los ángulos de la cubierta, o sobrado, sirve como almacén de aquellos productos agrícolas que puedan ser dañados por la humedad. Se computará el total de superficie construida destinada al uso almacén.

l) Nave en bruto.

Edificio no residencial, con carácter de nave, que por su construcción se halla en parcelas individuales aisladas o colindantes entre sí por una fachada del edificio. Se caracterizan por estar ubicados en parcelas independientes, con la construcción situada en el centro de la parcela o en un lateral de esta, pudiendo ser colindantes con otra vecina y además tener libres y al exterior tres o cuatro fachadas, y estar destinados a los usos industrial, almacén o estacionamiento, y cuyo nivel medio de equipamientos, acabados e instalaciones está en bruto y sin instalaciones. Se computará el total de superficie construida destinada a los usos industrial, almacén o estacionamiento, con exclusión de la superficie destinada a oficina, vivienda u otros anexos.

m) Nave en bruto adosada.

Edificio no residencial, con carácter de nave, que por su construcción se halla adosado con otros edificios vecinos por dos límites laterales, destinado a los usos industrial, almacén o estacionamiento, cuyo nivel medio de equipamientos, acabados e instalaciones está en bruto y sin instalaciones. Se computará el total de superficie construida destinada a los usos industrial, almacén o estacionamiento, con exclusión de la superficie destinada a oficina, vivienda u otros anexos.

n) Nave industrial.

Edificio no residencial, con carácter de nave, que por su construcción se halla en parcelas individuales aisladas o colindantes entre sí por una fachada del edificio. Se caracterizan por estar ubicados en parcelas independientes, con la construcción situada en el centro de la parcela o en un lateral de la misma, pudiendo ser colindantes con otra vecina y además tener libres y al exterior tres o cuatro fachadas, y estar destinados a los usos industrial, almacén o estacionamiento, y cuyo nivel medio de equipamientos, acabados e instalaciones contempla las instalaciones básicas de suministro de agua, instalación eléctrica e instalación de saneamiento. Se computará el total de superficie construida destinada a los usos industrial, almacén o estacionamiento, con exclusión de la superficie destinada a oficina, vivienda u otros anexos.

o) Nave industrial adosada.

Edificio no residencial, con carácter de nave, que por su construcción se halla adosado con otros edificios vecinos por dos límites laterales, destinado a los usos industrial, almacén o estacionamiento, cuyo nivel medio de equipamientos, acabados e instalaciones contempla las instalaciones básicas de suministro de agua, instalación eléctrica e instalación de saneamiento. Se computará el total de superficie construida destinada a los usos industrial, almacén o estacionamiento, con exclusión de la superficie destinada a oficina, vivienda u otros anexos.

p) Nave agraria.

Edificio no residencial, con carácter de nave, destinado al uso agrario. Es de aplicación a las construcciones destinadas al almacén de materias primas, secaderos de tabaco, almacén de aperos o alojamiento de maquinaria agraria. Se computará el total de superficie construida destinada a dicho uso, con exclusión, en su caso, de la superficie destinada a oficina, vivienda u otros anexos.

q) Nave ganadera.

Edificio no residencial, con carácter de nave, destinado al uso ganadero. Es de aplicación a las construcciones destinadas a la producción ganadera para el parto, cría, recría y cebo de las diferentes especies ganaderas, así como salas de ordeño, apriscos, establos o cuadras. Se computará el total de superficie construida destinada a dicho uso, con exclusión, en su caso, de la superficie destinada a oficina, vivienda u otros anexos.

r) Edificación comercial.

Edificio o elemento de un edificio que se destina a galería comercial, hipermercado, mercado, supermercado o cualquier otra edificación de mediana o gran entidad cuya actividad principal sea el uso comercial. Se computará el total de superficie construida destinada al uso comercial, incluyendo zonas de venta, pasillos comerciales, despachos, baños, almacén y en general cualquier dependencia que haya sido objeto de división interior con tabiques, ventanas, puertas, etc.

s) Edificación oficinas.

Edificio que se destina íntegramente a oficinas. Se computará el total de superficie construida destinada al uso oficinas incluyendo despachos, salas de reuniones, baños, cocina, estudios, almacén y en general cualquier dependencia que haya sido objeto de división interior con tabiques, ventanas, puertas, etc.

t) Edificación industrial.

Edificio que se destina íntegramente a uso industrial singular, que comprende todas aquellas construcciones industriales no estandarizadas, que por sus características de diseño, concepción, dimensiones y volumetría están fuera de los estándares de construcción de las típicas naves industrial adosadas, como cerramiento de muros cortina, cubiertas especiales con iluminación bioclimática, etc. Se computará el total de superficie construida destinada al uso industrial incluyendo despachos, salas de reuniones, baños, cocina, estudios, almacén y en general cualquier dependencia que haya sido objeto de división interior con tabiques, ventanas, puertas, etc.

u) Edificación docente.

Edificio o elemento de un edificio que se destina a centro de enseñanza primaria, secundaria, preescolar, universitaria, formación profesional o cualquier otra edificación cuya actividad principal sea el uso docente. Se computará el total de superficie construida destinada al uso docente, incluyendo aulas, salas de reuniones, despachos, baños, almacén y en general cualquier dependencia que haya sido objeto de división interior con tabiques, ventanas, puertas, etc.

v) Edificación sanitaria.

Edificio o elemento de un edificio que se destina a centro hospitalario, clínica o cualquier otra edificación cuya actividad principal sea el uso sanitario. Se computará el total de superficie construida destinada al uso sanitario, incluyendo habitaciones, salas de espera, quirófanos, dispensarios, botiquines, salas de velatorio, cocinas, baños, despachos, almacenes y en general cualquier dependencia que haya sido objeto de división interior con tabiques, ventanas, puertas, etc.

w) Edificación hostelera.

Edificio o elemento de un edificio que se destina a hotel, motel, turismo rural, pensión, hostal, apartahotel, bungaló, restaurante, bar, cafetería, residencia de ancianos, o cualquier otra edificación cuya actividad principal sea el uso hostelero. Se computará el total de superficie construida destinada al uso hostelero como habitaciones, salones, comedores, salas de espera, cocinas, baños, despachos, almacenes y en general cualquier dependencia que haya sido objeto de división interior con tabiques, ventanas, puertas, etc.

x) Edificación espectáculos.

Edificio o elemento de un edificio que se destina a cine, teatro, discoteca, sala de fiestas, casino, o cualquier otra edificación cuya actividad principal sea el uso espectáculos y ocio. Se computará el total de superficie construida destinada al uso espectáculos y ocio como salas de proyección o audición, salas de juegos, comedores, salas de espera, cocinas, baños, despachos, almacenes y en general cualquier dependencia que haya sido objeto de división interior con tabiques, ventanas, puertas, etc.

y) Edificación cultural.

Edificio o elemento de un edificio que se destina a bibliotecas, museos o cualquier otra edificación cuya actividad principal sea el uso cultural. Se computará el total de superficie construida destinada a uso cultural como salas de exposiciones, comedores, salas de espera, cocinas, baños, despachos, almacenes y en general cualquier dependencia que haya sido objeto de división interior con tabiques, ventanas, puertas, etc.

z) Edificación religiosa.

Edificio o elemento de un edificio que se destina a iglesias, capillas o cualquier otra edificación cuya actividad principal sea el uso religioso. Se computará el total de superficie construida destinada a uso religioso como salas de rezo, baños, despachos, almacenes y en general cualquier dependencia que haya sido objeto de división interior con tabiques, ventanas, puertas, etc.

aa) Edificación deportiva.

Edificio o elemento de un edificio que se destina a instalaciones deportivas, tales como pabellones deportivos, estadios, plazas de toros, hipódromos, canódromos, velódromos, piscinas cubiertas o cualquier otra edificación cuya actividad principal sea el uso deportivo. Se computará el total de superficie construida destinada a uso deportivo como gradas, vestuarios, cuartos técnicos para depuración de aguas, cuartos de caldera, comedores, cocinas, baños, despachos, almacenes y en general cualquier dependencia que haya sido objeto de división interior con tabiques, ventanas, puertas, etc. En los casos de instalaciones deportivas que cuenten con zonas al aire libre dedicadas a la práctica de modalidades deportivas, estas se computarán como pistas deportivas.

bb) Marquesina.

Estructura volada sobre pilares, generalmente realizada con acero al carbono y que está diseñada para soportar el techo y cualquier otro accesorio. Son ideales para cubrir gasolineras, pistas deportivas, parkings, aparcamientos de centros comerciales, etc. Tienen que estar diseñadas con un drenaje adecuado para evitar la acumulación de agua y daños a la estructura de la marquesina. El material de techo es la capa superior de la estructura del dosel y suelen estar fabricados con metal, policarbonato o fibra de vidrio.

cc) Piscina.

Construcción fija no desmontable que comporta la existencia de uno o varios vasos artificiales destinados a retener agua y poder practicar el baño, la natación o a la práctica de diversos deportes relacionados con la natación, y los equipos y servicios complementarios para el desarrollo de estas actividades. Se compone de tres zonas: zona de baño (espacio que incluye el vaso de la piscina), zona de playa (superficie que circunda y da acceso al vaso o vasos de la piscina) y local técnico (espacio cerrado y bien aireado, de obra o prefabricado, que aloja el corazón de la piscina, la maquinaria para la depuración del agua, consistente en uno o varios filtros, una o varias bombas, válvulas de varios tipos, el armario eléctrico y de control y los dosificadores automáticos de productos químicos). Se computará el total de superficie construida destinada a la zona de baño, zona de playa y local técnico de la piscina.

dd) Pista deportiva.

Construcción o elemento de un edificio que se destina a la práctica de modalidades deportivas, tales como tenis, balompié, baloncesto, pádel, atletismo, etc., siempre al aire libre y con todos los elementos necesarios para el desarrollo de dichas actividades deportivas. Se computará el total de superficie construida de la pista destinada a uso deportivo.

ee) Urbanización.

Las obras de urbanización contienen la definición geométrica y replanteo de la vialidad, abastecimiento de agua, saneamiento, energía eléctrica, telecomunicaciones, semaforización, alumbrado público, reposición de los servicios afectados y demás obras de instalación y funcionamiento de servicios públicos exigidos, e incluirán de igual modo, el ajardinamiento, arbolado y amueblamiento de parques y jardines públicos en una unidad de actuación urbanizadora, que permitan alcanzar a las parcelas edificables la condición de solar. Las obras a incluir en una actuación urbanizadora son las de vialidad (correspondiendo las de explanación, afirmado y pavimentación de calzadas), construcción y encintado de aceras, construcción de las canalizaciones para servicios en el subsuelo de las vías o de las aceras, las de saneamiento (que incluyen la construcción de colectores generales y parciales, acometidas, sumideros, imbornales y tajeas para aguas pluviales y estaciones depuradoras, en la proporción que corresponda a la unidad de ejecución), las obras para la instalación y el funcionamiento del servicio público de suministro de agua (incluyendo las de captación de ésta cuando sean necesarias, y las de distribución domiciliaria de agua potable), las obras para la instalación y funcionamiento la red de riego y de hidrantes contra incendios, las medidas complementarias a adoptar para garantizar el acceso, maniobra e intervención de los equipos de protección civil, las obras para la instalación y funcionamiento de la red de suministro de energía eléctrica (comprendiendo la conducción y la distribución, así como las obras e instalaciones para el alumbrado público), las obras para las instalaciones de la red de telefonía y telecomunicaciones y las obras de ajardinamiento y arbolado (incluyendo el mobiliario urbano de parques, jardines y vías públicas). Se computará el total de superficie construida destinada a viales, acerados, aparcamientos, viales peatonales, escaleras, rampas, áreas ajardinadas y cualquier otra superficie destinada a las obras expuestas anteriormente dentro de la actuación urbanizadora.

ff) Urbanización interior.

Las obras de urbanización interior contienen la definición geométrica y replanteo de la vialidad, saneamiento y alumbrado en el interior de una parcela edificable. Las obras incluidas son las de vialidad (correspondiendo las de explanación, afirmado y pavimentación), las de saneamiento (que incluyen la construcción de colectores, acometidas, sumideros, imbornales y tajeas para aguas pluviales) y las obras e instalaciones para el alumbrado. Se computará el total de superficie construida destinada a viales, aparcamientos, viales peatonales y áreas ajardinadas de pequeña entidad y cualquier otra superficie destinada a las obras expuestas anteriormente dentro de la actuación urbanizadora interior de parcela edificable.

gg) Jardín privado.

Las obras de un jardín privado contienen la definición geométrica y replanteo de la vialidad, abastecimiento de agua, saneamiento, alumbrado, ajardinamiento, arbolado y amueblamiento dentro de la parcela edificable. Las obras incluidas son las de vialidad (correspondiendo las de explanación, afirmado y pavimentación), las de saneamiento (que incluyen la construcción de colectores, acometidas, sumideros, imbornales y tajeas para aguas pluviales), las obras para la instalación y funcionamiento la red de riego, las obras e instalaciones para el alumbrado y las obras de ajardinamiento y arbolado (incluyendo el mobiliario urbano de parques, jardines y vías). Se computará el total de superficie construida destinada acerados, viales peatonales, escaleras, rampas, áreas ajardinadas y cualquier otra superficie destinada a las obras expuestas anteriormente dentro de la parcela.

hh) Depósito de sólidos.

Suelen ser depósitos fabricados en acero al carbono o acero inoxidable y estar destinados al almacenaje, proceso y elaboración de productos terminados y materias primas, con especial foco en la industria alimentaria, farmacéutica, química y petrolera, entre otras. Se medirán por metros cúbicos.

ii) Depósito de líquidos.

Suelen ser depósitos fabricados en acero al carbono o acero inoxidable y estar destinados al almacenamiento, proceso y elaboración de productos terminados, materias primas, productos químicos, aceites y líquidos diversos, con especial foco en la industria alimentaria, farmacéutica, química y petrolera, entre otras. Su medición será por metros cúbicos.

jj) Depósito de gases.

Suelen ser depósitos fabricados en acero al carbono o acero inoxidable y estar destinados al almacenamiento, proceso o elaboración de productos terminados, materias primas, productos químicos y gases diversos, con especial foco en la industria alimentaria, farmacéutica, química y petrolera, entre otras. Su medición será por metros cúbicos.

3. Determinación de la superficie construida.

La superficie construida es la suma de las superficies de cada planta del edificio, medida dentro de los límites definidos por las líneas perimetrales de las fachadas, tanto exteriores como interiores cuya altura libre sea superior a 1,50 metros, y los ejes de las medianeras, en su caso. Las superficies cubiertas no cerradas, balcones, terrazas y pérgolas, se computarán por el 50 por 100 de su superficie. Se incluirá, en su caso, la parte proporcional de elementos comunes que lleve asociada la edificación.

Los precios en euros por metro cuadrado construido contenidos en el anexo II de la presente orden se refieren a superficies construidas, tomando como tal la consignada expresamente en la escritura pública que contenga el hecho imponible.

Conforme a la normativa urbanística registral para la inscripción en el Registro de las obras nuevas se requiere que ésta conste en escritura pública. Ahora bien, la declaración de obra nueva puede hacerse una vez terminada físicamente la obra, con lo cual se trata de un acto jurídico de documentación simple, o bien mientras está en construcción. Se exigen en este último caso, dos instrumentos inscribibles ambos en el Registro de la Propiedad: La escritura de declaración de obra nueva en construcción y posteriormente un acta notarial de terminación de la obra. Si existieran discrepancias entre las superficies consignadas en ambos documentos, prevalecerá la superficie construida recogida en el catastro inmobiliario a la establecida en la escritura pública otorgada en primer lugar.

En los supuestos de venir consignada en la escritura pública únicamente la superficie útil, la superficie construida se obtendrá multiplicando la superficie útil por los siguientes coeficientes en función de la tipología de la edificación:

| Tipología de la edificación | Coeficiente multiplicador de la superficie útil |

|---|---|

| Viviendas en general | 1,25 |

| Oficina | 1,25 |

| Local comercial en bruto | 1,10 |

| Local comercial | 1,25 |

| Aparcamiento | 2,00 |

| Almacenes en general | 1,25 |

| Naves en general | 1,05 |

| Resto de edificaciones en general | 1,25 |

4. Determinación del coeficiente por calidad real de la edificación.

Se considera que las tipologías de la edificación tienen calidad buena cuando, de las siguientes condiciones se cumplen dos o más, calidad media cuando se cumplen una o ninguna y su calidad se asemeja a la calidad de las viviendas de protección oficial, calidad baja cuando no se cumplen ninguna y están construidas con materiales de baja calidad:

a) Tiene más de dos cuartos de baño por vivienda, local comercial, nave, etc.

b) Tiene instalación de calefacción.

c) Tiene instalación de aire acondicionado.

d) Tiene instalación de detección de alarma o extinción de fuego (distinto a extintores).

e) Tiene instalaciones especiales de videoportero, megafonía, gases, sonido, insonorización, etc.

f) Tiene más de dos ascensores por núcleo de escaleras.

g) Tiene acabados especiales en sistemas constructivos o materiales que no son los habituales (muros cortina, aplacados de piedra, etc.).

Los coeficientes por calidad real de la edificación a aplicar son los siguientes:

Calidad buena = 1,20.

Calidad media = 1,00.

Calidad baja = 0,80.

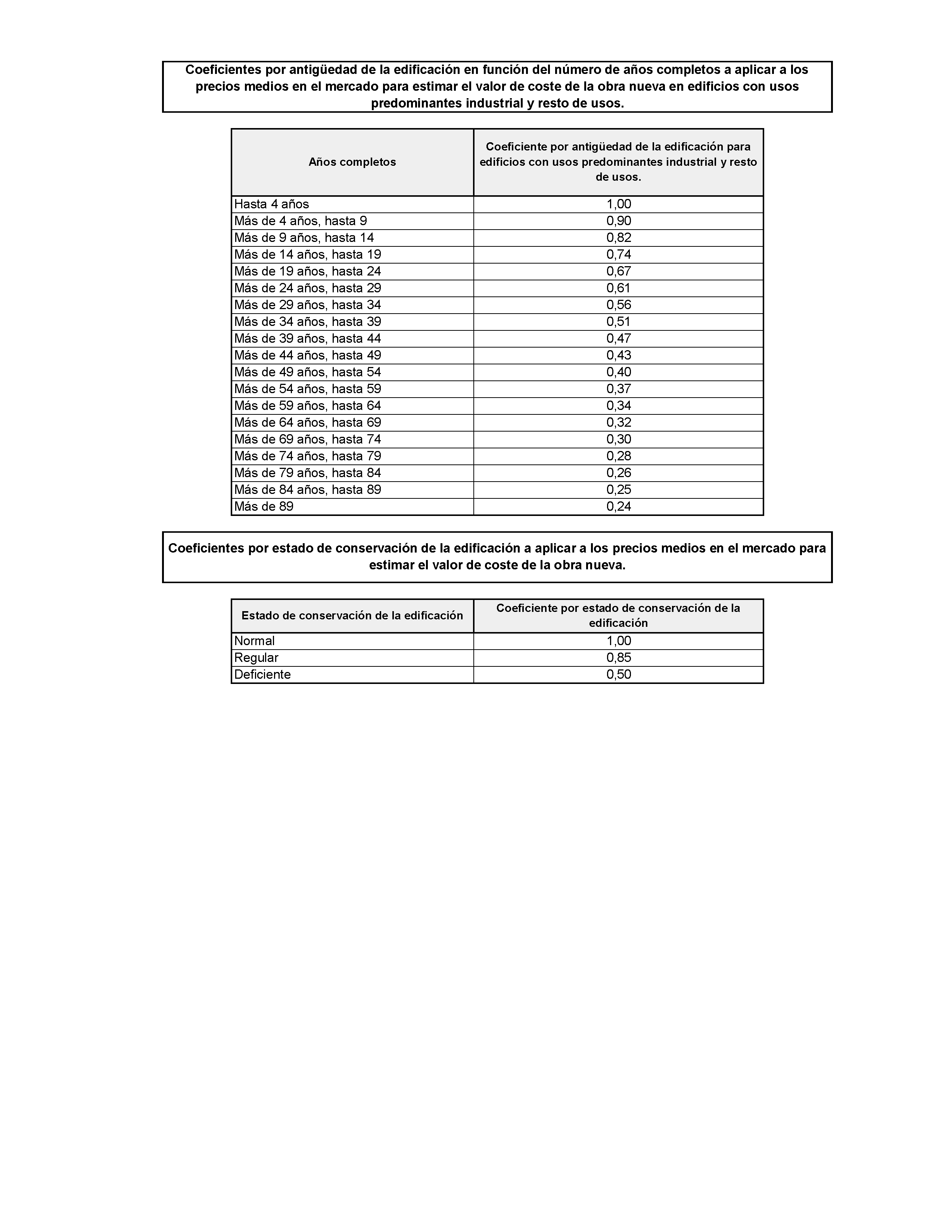

5. Determinación del coeficiente por antigüedad de la edificación.

Para las escrituras de declaración de obra nueva que se refieran a construcciones terminadas que cuenten con más de cuatro años de antigüedad, el valor obtenido de acuerdo con la regla del apartado 1 se corregirá en función del número de años de antigüedad de la edificación mediante un coeficiente corrector, y el resultado ofrecerá el valor mínimo actualizado de coste de la obra nueva a la fecha de devengo del Impuesto. Dicho coeficiente se obtiene mediante la utilización de la siguiente fórmula matemática:

AE = [1 ((1,5 x d) / (u x 100))]t donde d = 1 ((t 35) / 350).

Siendo:

AE = coeficiente por antigüedad de la edificación.

u = uso predominante del edificio.

t = años completos transcurridos desde la fecha de construcción, reconstrucción o rehabilitación de la edificación hasta la fecha de devengo del Impuesto.

El coeficiente por uso predominante del edificio u adoptará los siguientes valores en función de los usos predominantes de los edificios:

Usos predominantes residencial, oficinas y edificios singulares: 1,00.

Usos predominantes comercial, deportivo, ocio y hostelería, sanidad y beneficencia, cultural y religioso: 0,90.

Usos predominantes industrial y resto de usos: 0,80.

El periodo de antigüedad se expresará en años completos desde la fecha de construcción, reconstrucción o rehabilitación de la edificación hasta la fecha de devengo del Impuesto. Cuando la edificación haya sido objeto de rehabilitación integral se considerará como año de construcción el año de finalización de las obras.

A los efectos de esta Orden tienen la consideración de obras de rehabilitación de edificaciones, de conformidad con lo establecido en el artículo 20. Uno. 22º. B) de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, modificado por el Real Decreto-Ley 6/2010, de 9 de abril, de medidas para el impulso de la recuperación económica y el empleo, las que reúnan los siguientes requisitos:

1.º Que su objeto principal sea la reconstrucción de estas, entendiéndose cumplido este requisito cuando más del 50 por ciento del coste total del proyecto de rehabilitación se corresponda con obras de consolidación o tratamiento de elementos estructurales, fachadas o cubiertas o con obras análogas o conexas a las de rehabilitación.

2.º Que el coste total de las obras a que se refiera el proyecto exceda del 25 por ciento del precio de adquisición de la edificación si se hubiese efectuado aquélla durante los dos años inmediatamente anteriores al inicio de las obras de rehabilitación o, en otro caso, del valor de mercado que tuviera la edificación o parte de la misma en el momento de dicho inicio. A estos efectos, se descontará del precio de adquisición o del valor de mercado de la edificación la parte proporcional correspondiente al suelo.

Se considerarán obras análogas a las de rehabilitación las siguientes:

a) Las de adecuación estructural que proporcionen a la edificación condiciones de seguridad constructiva, de forma que quede garantizada su estabilidad y resistencia mecánica.

b) Las de refuerzo o adecuación de la cimentación, así como las que afecten o consistan en el tratamiento de pilares o forjados.

c) Las de ampliación de la superficie construida, sobre y bajo rasante.

d) Las de reconstrucción de fachadas y patios interiores.

e) Las de instalación de elementos elevadores, incluidos los destinados a salvar barreras arquitectónicas para su uso por discapacitados.

Se considerarán obras conexas a las de rehabilitación las que se citan a continuación cuando su coste total sea inferior al derivado de las obras de consolidación o tratamiento de elementos estructurales, fachadas o cubiertas y, en su caso, de las obras análogas a éstas, siempre que estén vinculadas a ellas de forma indisociable y no consistan en el mero acabado u ornato de la edificación ni en el simple mantenimiento o pintura de la fachada:

a) Las obras de albañilería, fontanería y carpintería.

b) Las destinadas a la mejora y adecuación de cerramientos, instalaciones eléctricas, agua y climatización y protección contra incendios.

c) Las obras de rehabilitación energética.

Se considerarán obras de rehabilitación energética las destinadas a la mejora del comportamiento energético de las edificaciones reduciendo su demanda energética, al aumento del rendimiento de los sistemas e instalaciones térmicas o a la incorporación de equipos que utilicen fuentes de energía renovables.

A los efectos de la determinación de la fecha de construcción, reconstrucción o rehabilitación integral, cuando sobre la edificación se hubieran realizado obras de reforma o de rehabilitación posteriores a su fecha de construcción o implantación, la fecha de antigüedad de cálculo se determinará de acuerdo con la siguiente expresión:

Fa = Fc + (Fr Fc) x i

Siendo:

Fa: fecha de antigüedad a efectos del cálculo.

Fc: fecha de construcción o implantación.

Fr: fecha de reforma o rehabilitación.

i: coeficiente que contempla el tipo de reforma.

El coeficiente i adoptará un valor entre 0 y 1, según el grado de reforma o rehabilitación, en función del coste de las obras en relación con el total de una rehabilitación integral.

Los tipos de reforma que se consideran son los siguientes:

Rehabilitación integral: Cuando las obras de reforma se ajusten a lo estipulado como rehabilitación en el planeamiento o normativa municipal vigente, y en su defecto, cuando la cuantía económica de las obras supere el 75 por 100 de la cantidad que supondría realizar esa misma obra de nueva planta, y además sus características constructivas, permitan suponer que en uso, función y condiciones de construcción han alcanzado una situación equivalente a su primer estado de vida. El índice de antigüedad de la construcción, en este caso, será el que corresponde a la fecha de rehabilitación. Coeficiente de aplicación 1,00.

Reforma total: Cuando las obras de reforma afecten a elementos fundamentales de la construcción suponiendo un coste superior al 50 por 100 e inferior al 75 por 100 de la cantidad que supondría realizar esa misma obra de nueva planta. Coeficiente de aplicación 0,75.

Reforma media: Cuando las obras de reforma afecten a fachada o a algún elemento que suponga alteración de las características constructivas, y suponiendo un coste superior al 25 por 100 e inferior al 50 por 100 de la cantidad que supondría realizar esa misma obra de nueva planta. Coeficiente de aplicación 0,50.

Reforma mínima: Cuando las obras de reforma afecten a elementos constructivos no fundamentales, suponiendo un coste inferior al 25 por 100 de la cantidad que supondría realizar esa misma obra de nueva planta. Coeficiente de aplicación 0,25.

6. Determinación del coeficiente por estado de conservación de la edificación.

Para aquellas edificaciones terminadas que cuenten con más de cuatro años de antigüedad, el valor obtenido de acuerdo con la regla del apartado 2 se corregirá además en función del estado de conservación de la edificación, y el resultado ofrecerá el valor mínimo actualizado de coste de la obra nueva para el devengo del Impuesto. Los estados de conservación de la edificación son los siguientes:

Normal: Construcciones que, a pesar de su edad, cualquiera que fuera esta, no necesitan reparaciones importantes. Coeficiente de aplicación 1,00.

Regular: Construcciones que presentan defectos permanentes, sin que comprometan las normales condiciones de habitabilidad y estabilidad. Coeficiente de aplicación 0,85.

Deficiente: Construcciones que precisan reparaciones de relativa importancia, comprometiendo las normales condiciones de habitabilidad y estabilidad. Coeficiente de aplicación 0,50.

7. Fijación del precio medio de mercado.

Para hallar el valor en euros por m2 construido hay que situarse en la columna de municipio, posicionarse en el nombre del municipio en cuestión y buscar la coordenada con la columna donde figura la tipología de la edificación correspondiente. En el punto de intersección se obtendrá el valor en euros por metro cuadrado construido.

El valor así determinado tiene el carácter de precio medio de mercado para determinar el coste de la obra nueva en relación con un inmueble en condiciones normales de mercado.

Nota: Este texto carece de valor jurídico. Para consultar la versión oficial y auténtica puede acceder al fichero PDF del DOE.

Subir ^

Otras Opciones

2026 © Junta de Extremadura. Todos los derechos reservados

Normativa ELI

Normativa ELI

RSS

Accesibilidad

Mapa del sitio

Aviso Legal

RSS

Accesibilidad

Mapa del sitio

Aviso Legal

Normativa ELI

Accesibilidad

Mapa del sitio

Aviso Legal